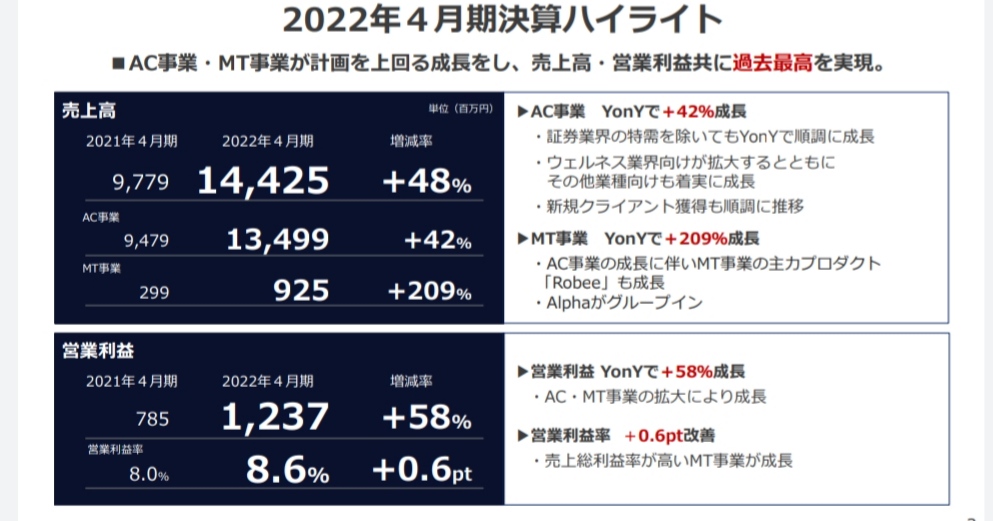

MacbeePlanetが決算を発表しました。

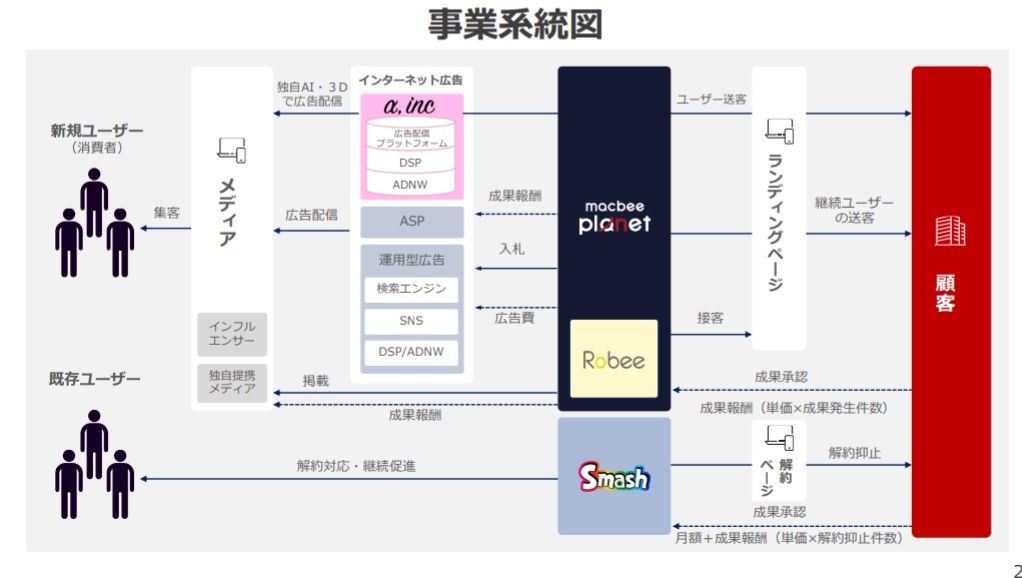

MacbeePlanetはネット集客を成果報酬型で展開しています。

とても順調の決算に見えます。

1Qの証券の特需が落ちた分を来店型がカバーしているのがわかります。この来店型というのがフェルネス業界と書いていますのでスポーツジム系なのかもしれませんね。

さて、Macbeeの売上はAT事業がメインですが、営業利益に関しては売上総利益率の高いでMT事業が猛追しています。1年、2年後には逆転してもおかしくない勢いです。

MT事業のRobeeというWeb解析プラットフォームを展開しています。

サイトに来客するお客様のデータを分析するツールですね。

今期は17%増収予定で前期の48%と比べてたら少ないかもしれませんが極めて妥当な目標に感じました。(株価はわかりません)

とはいえ、気になるところを書くと

■今後も利用企業の伸びしろはどのくらいあるのか?[中小より大企業メインだと思うので限られていそう。]

■サイト分析系は似たようなソフトがたくさんあるので勝てるのか?(ブレイド、WACUL、エフ・コード、Kaizen Platformなどなど)

というのは気になるところです。似たようなソフトからの乗り換えや両方入れるってあまりイメージが湧かなかったりします。。。

二年前MacbeePlanetのIRセミナーを開催したときに

に千葉社長は『これからMT事業を伸ばしていく』といった話をされており、それを聞いた残念なぼくは『いやいや。伸びるといっても売上はほぼAT事業だしMT事業が利益を生むまで柱までかなりの時間がかかるはず。』と心の中で思いました。もちろんかなりは二年を意味してませんので本当に残念な自分です。そしてその有言実行なのがただただ凄いと思うのでありました。

経営陣は投資家よりも長期的目線で物事を考える。ということがわかる良いケースだと振り返って思うのでありました。。

これからの成長がたのしみですね。