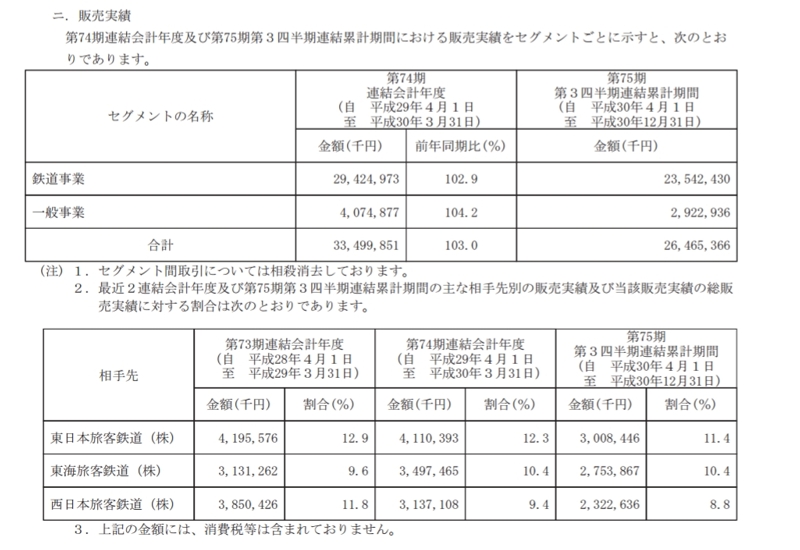

ヤシマキザイは電車関連の商社をメインに行っています。

電車関連部品のいいましても様々なものがありますね。

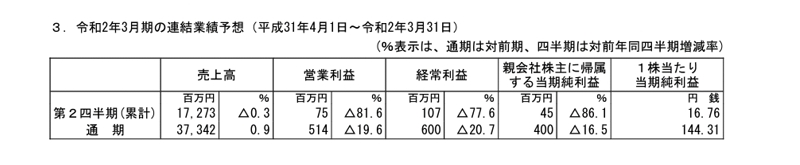

決算をみてみましたら、今期の売上は伸びない予想なのですが

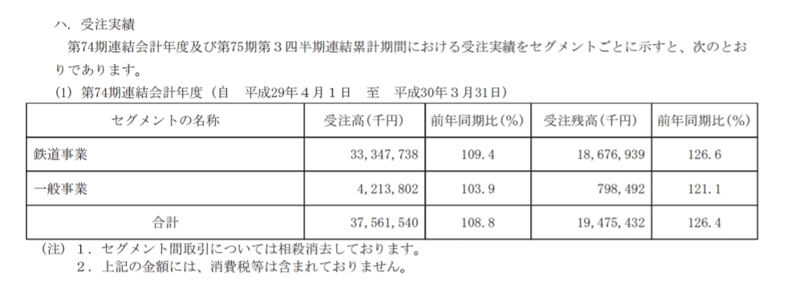

受注残は26%ほど増えています。

受注残が増えていて上期減収予想というのは

受注残が増えていて上期減収予想というのは

◆控えめの予想 なのか

◆長期案件があるので受注残がたまっているだけ なのか

とても気になるところです。

また上顧客はJRで今期も「保守部品」が好調と書いています。

保守部品が必要なくなることはありませんので業績の好調は続くと、思います。しかし、JRの保守部品の需要が爆発的に増えることもありませんので、安定はするものの成長が本当に続くのかは気になるところです。

短信を読んでみますと

電車関連が減収予想で

割合が少ない、その他(自動車など)が増える予定になっています。

なるほど!それならトントンになるのかな。と思うのですが、それなら受注残も増えないわけで、どうしても「受注残25%増えていて売上トントン」の謎が気になるのでありました。どちらにしろ不人気業種ですので評価されるのかも謎です。

今後の成長が楽しみですね!