キャンプ

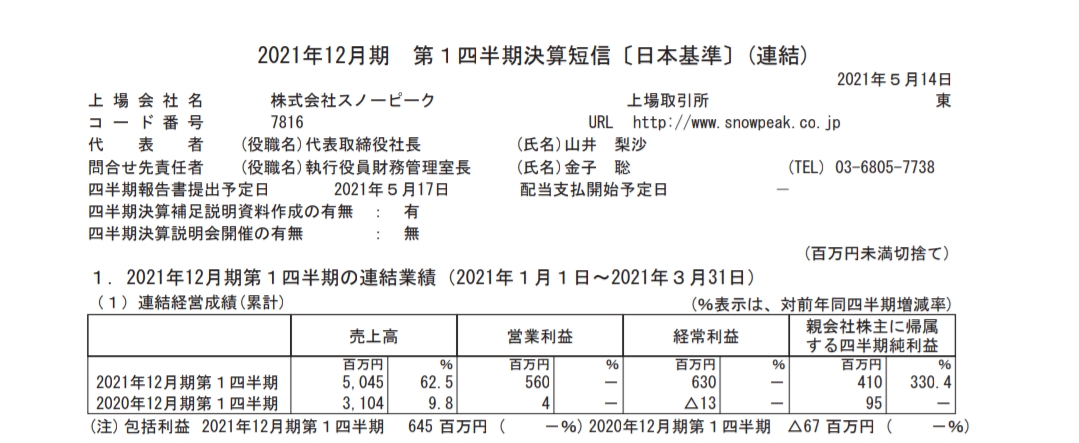

スノーピークが第一四半期の決算を発表しました。

前年比62%増収は凄いの一言です。

進捗率は25%ほどですが

過去の業績[2019年度]を見ても第一四半期は一番悪いため上ぶれは期待できそうです。

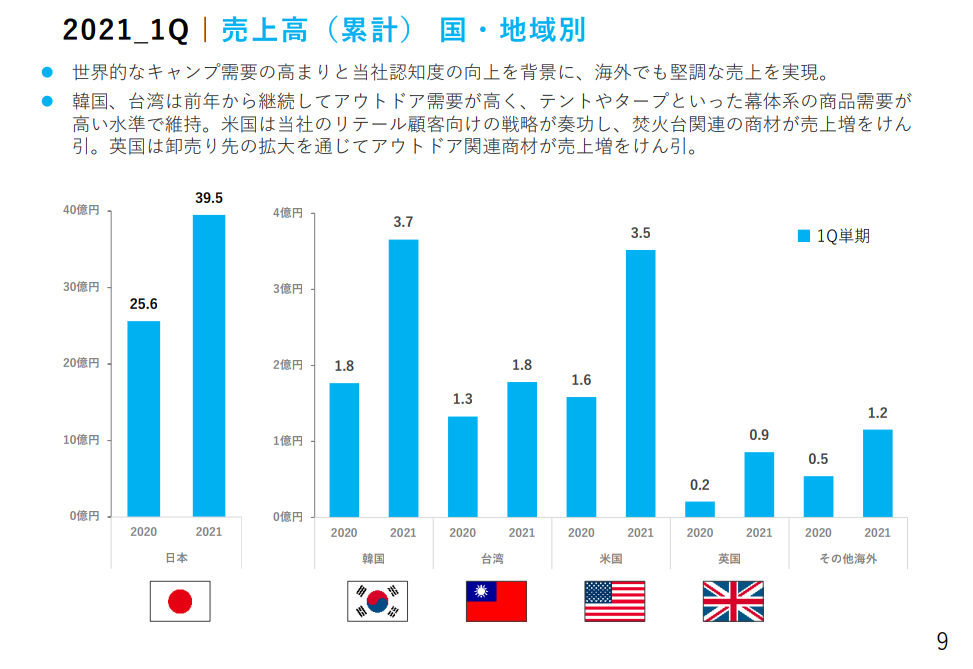

21億円増収分をみてみますと日本で14億円プラスですが、海外も7億円ほど伸びています。韓国・アメリカが強いですね。

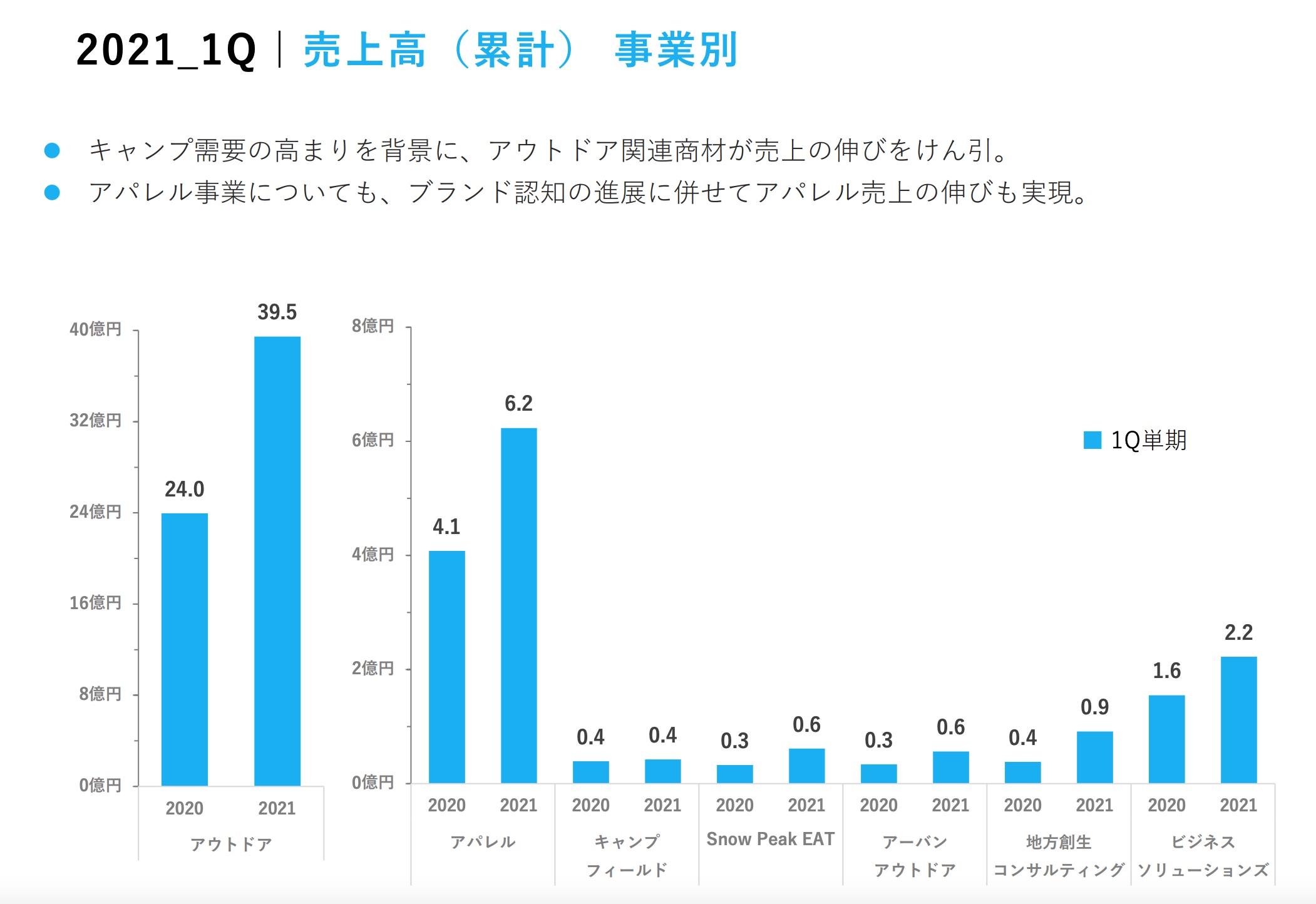

商品としてはメインのキャンプ用品が売れています。

正直今の状態に死角はあまりないように見えます。ただ、あえて気になるところを書きますと

■キャンプ用品は一回買ったら長持ちすると思うので一巡したらどうなるのか(関連商品は欲しくなるとは思いますが。)

■ワクチンによりコロナ禍が終わり、密を気にしなくても良くなった時にどうなるのだろうか。

■(暫く先の話ですが)2022年度の業績のハードルものすごく高くならないか。(いいがかりですみません。。。)

というのは気になるところです。

でもブランドは強いと感じるのでありました。

これからの成長が楽しみですね!