Fast Fitness Japanが決算を発表しました。

ANYTIME FITNESSのFC,直営で有名ですね。

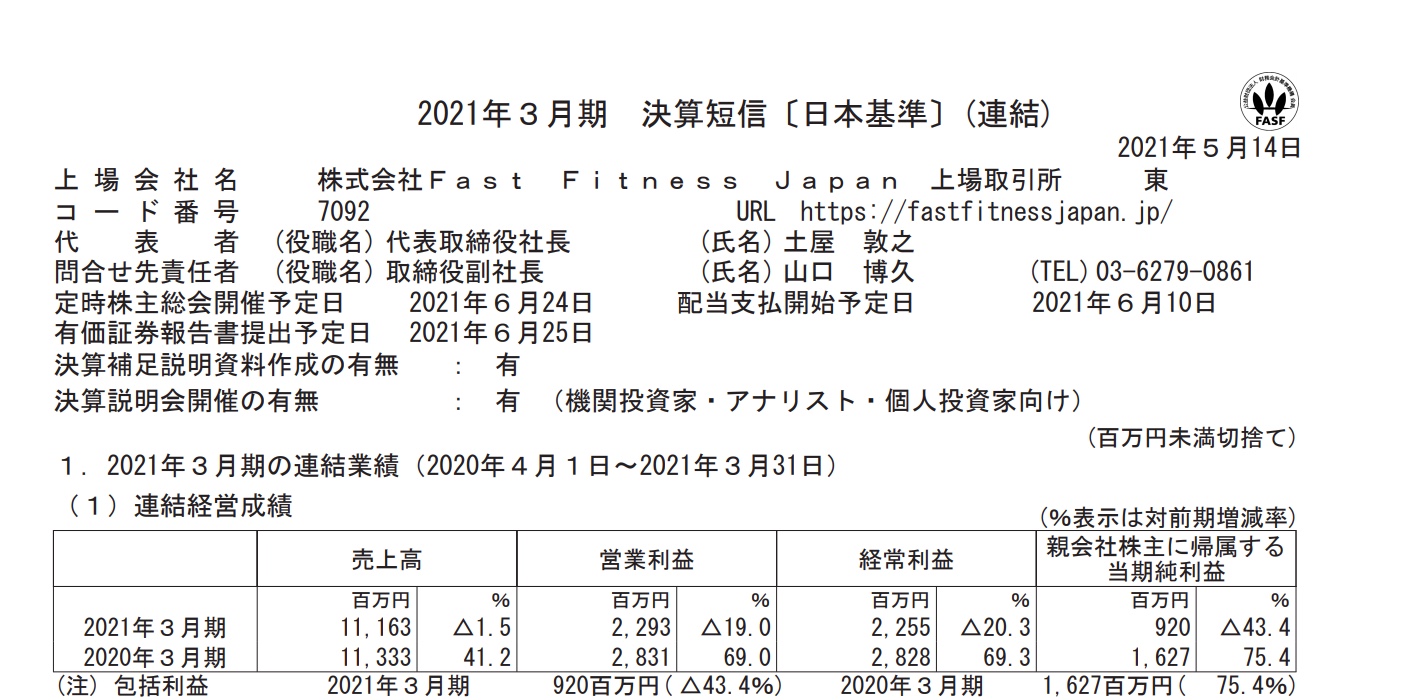

前期は減収減益になっています。コロナの影響がありますので仕方ない部分がありますね。

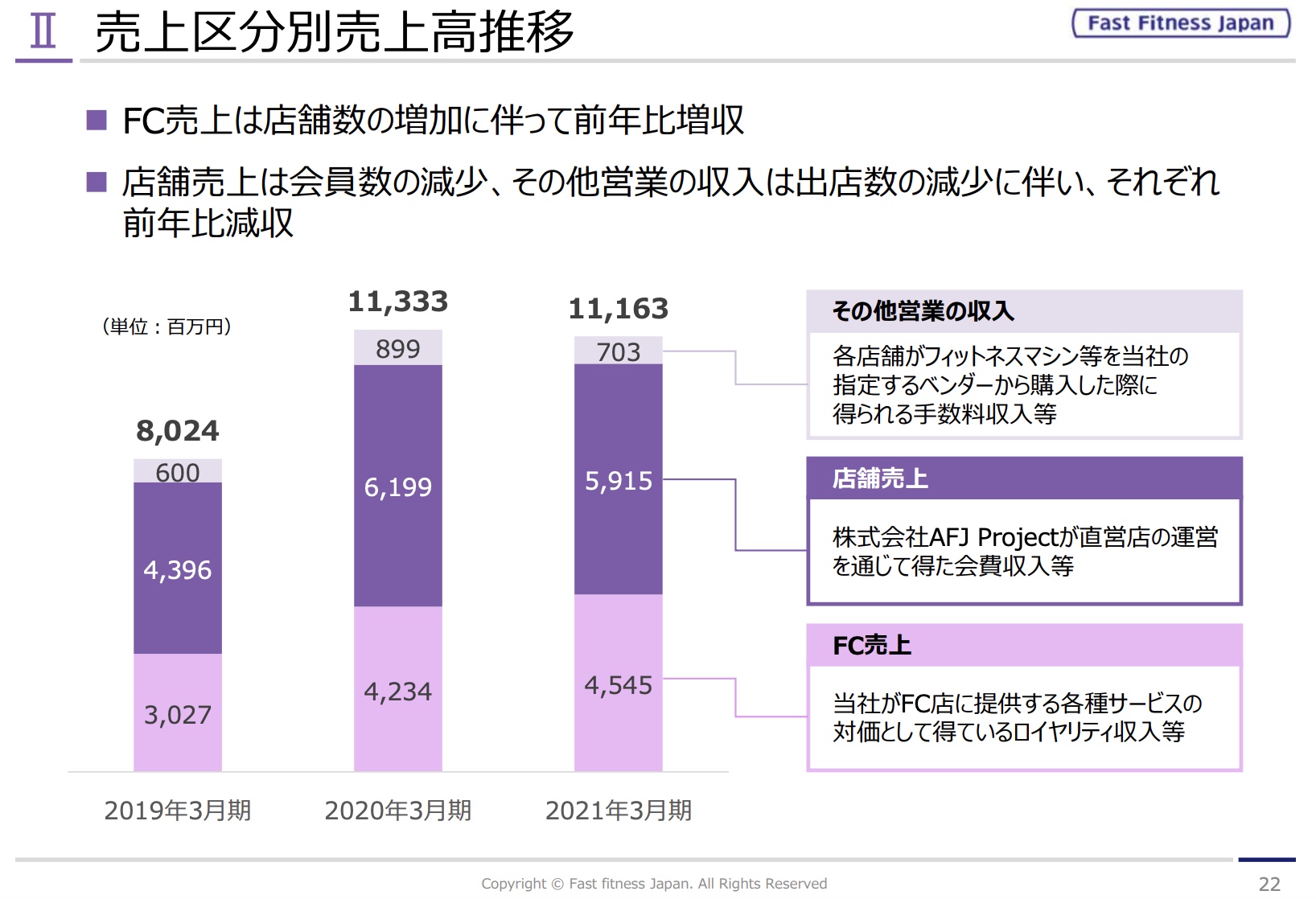

セグメントをみていると、FCの売上は伸びていますが、直営が減少しています。

FCメインのため減収率が少なくなったともいえます。(逆に好調の時は直営メインのほうが良くなるのですが。)

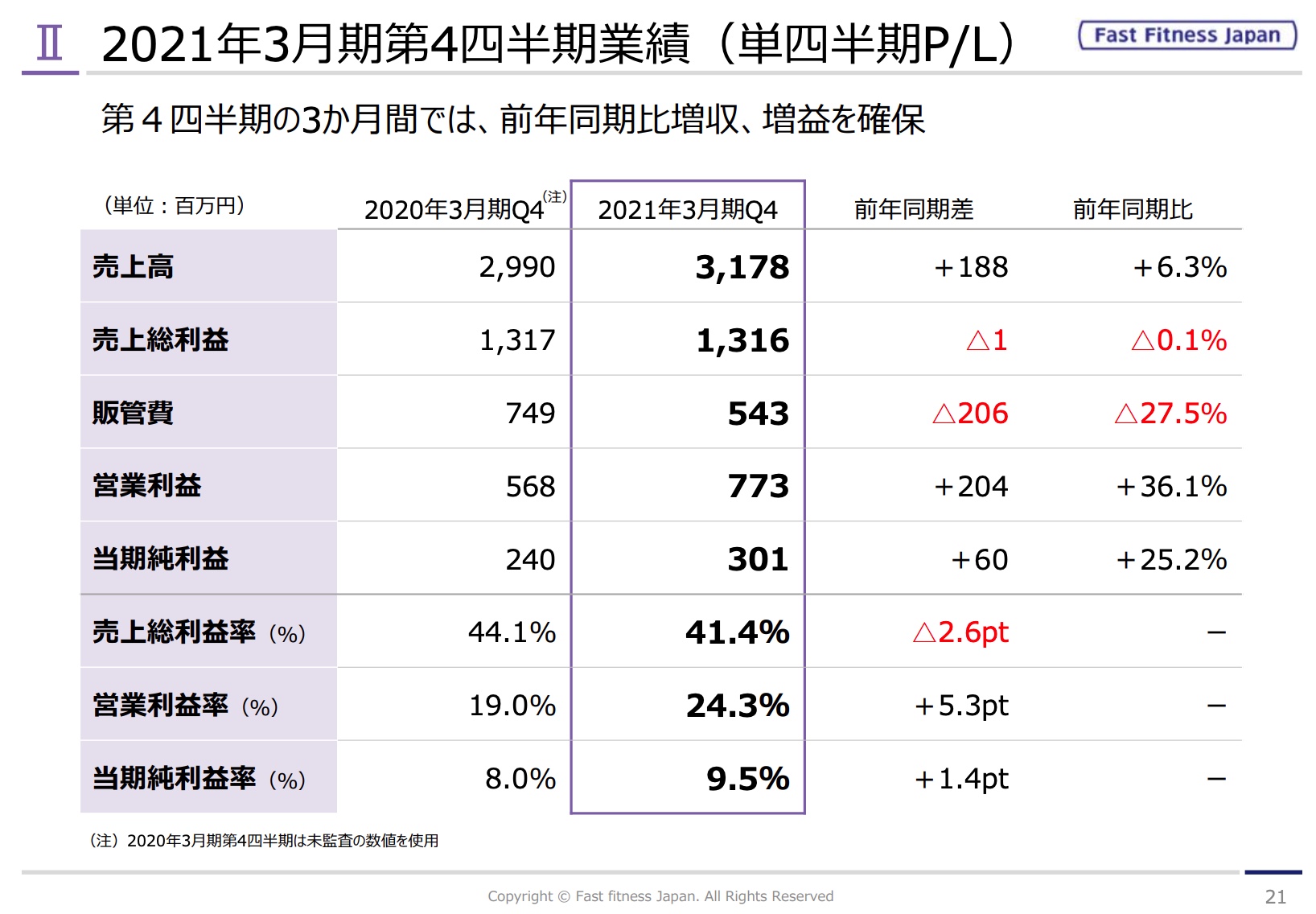

さて今期は20億ほどの増収を予定しています。

3ヶ月に32.5億必要で、前期4Qで31.7億まで回復していますので控えめの目標にもみえますね。

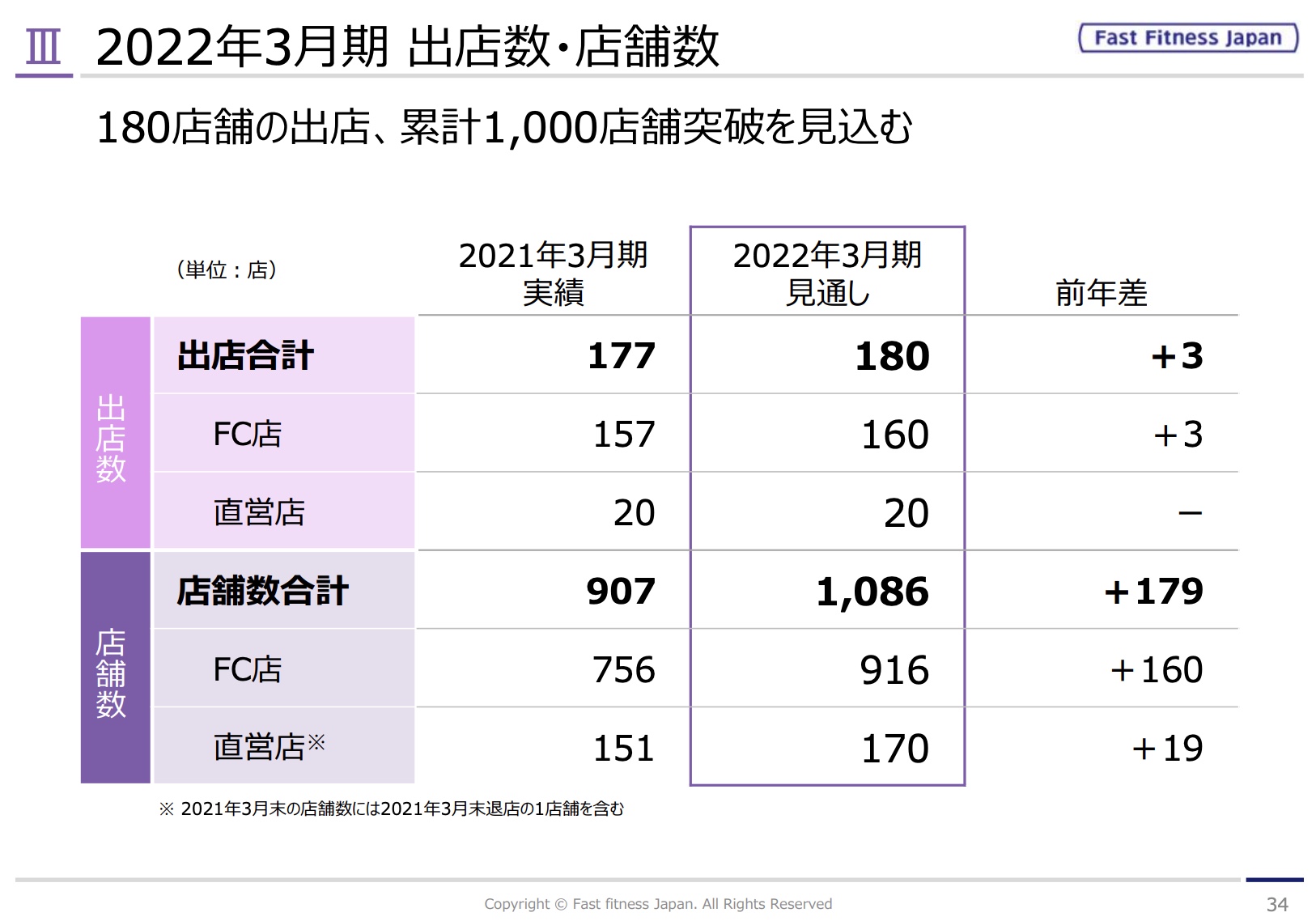

今期も180店舗ほどの出店を予定しています。

同業他社より明らかに成長スピードが早いのですが、FFJがこれだけ出店できるのであれば同業他社も同様に出店スピードを上げて競争が激しくならないのか気になるところです。

(まだ時価総額700億がどのくらい織り込んでいるかも気になるところです。)

感想

時間軸を短めにみると、出店ペースは継続されそうですし、コロナが落ち着いたら運動してようという流れはくると思いますので(オリンピックが開催されたらよのそうなると思います。)

良いことが多いような気もします。

あえて、デメリットを書くとは、前期出店増えて会員減るだったので、フランチャイズのオへナーがないている部分もあると思います。

その中で出店がドミナント戦略で増えていくと、コロナで会員が戻るプラス以上に1店舗あたりの会員が集まらないということはないか気になるところです。

それにしても、人件費を大幅に削って運営できるシステムは発明と思います。

これからの成長が楽しみですね。