ユニーファミマを調べてみました。

2018年。ぼくは色々な新興企業を調べて四苦八苦しながら投資をするのですが

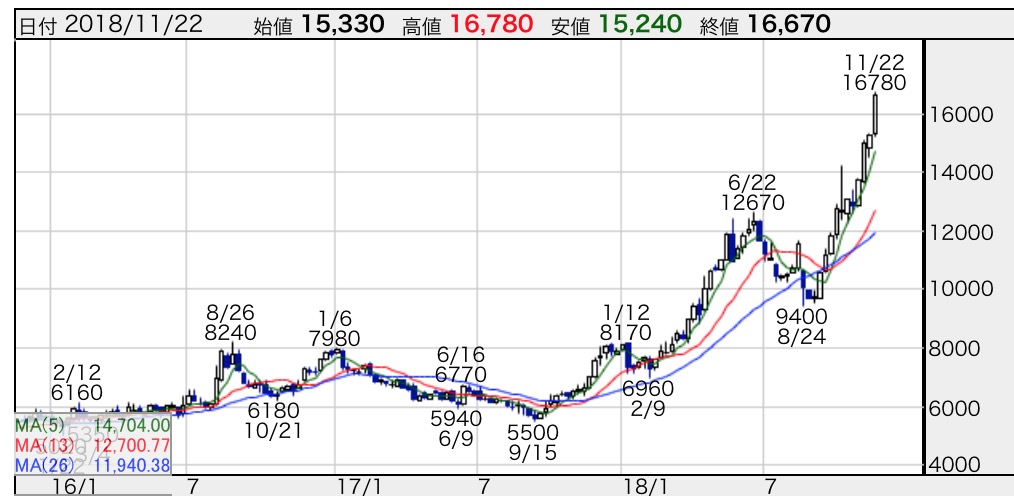

ユニーファミマを全力ガチホした人にはパフォーマンスは完敗です。

超大型なのにほぼ2倍ですね。

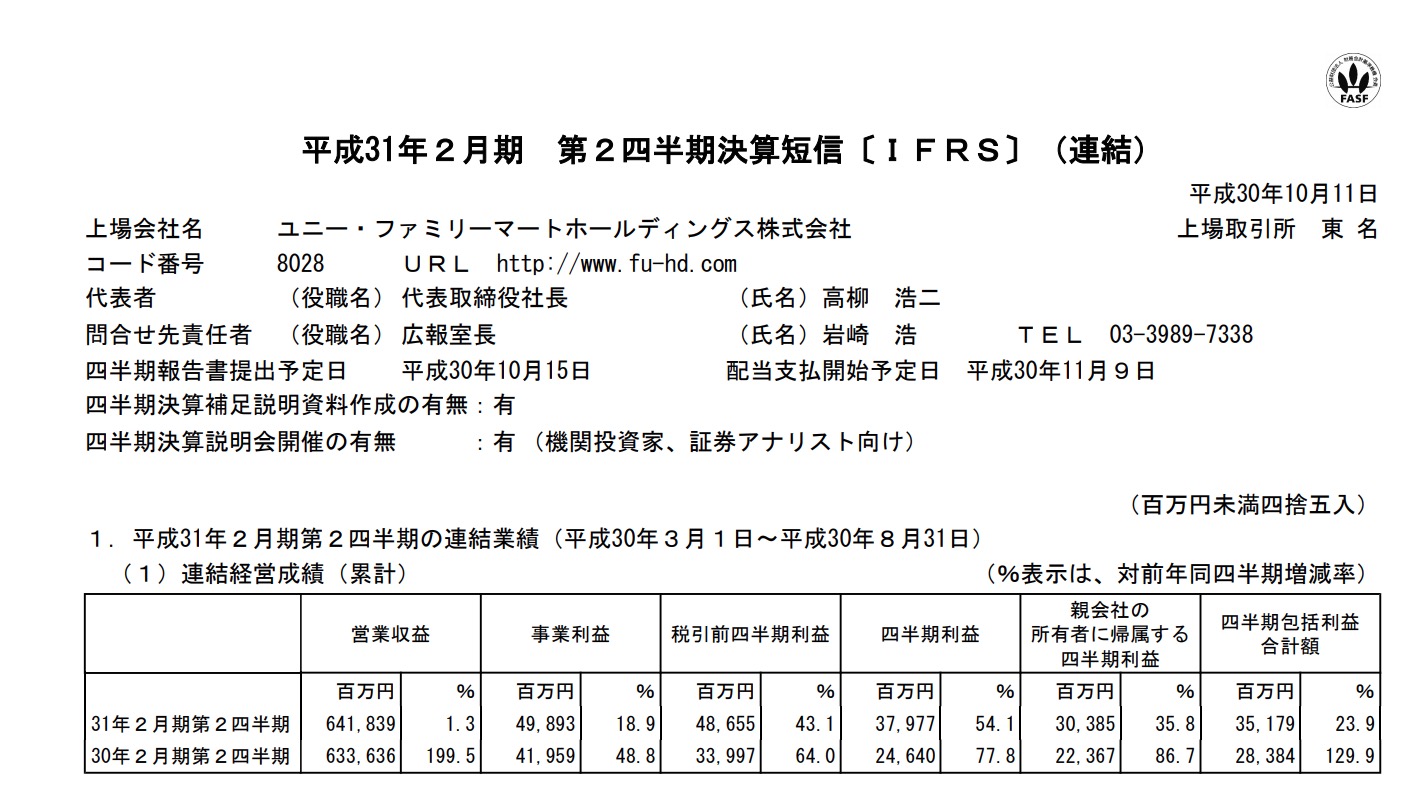

もちろん成長している所もありますが売上はあまり変わっていません。ただ合併効果で利益は伸びています。

それでもPER52というのは上方修正があるとは思うもののそれでも高いように思います。

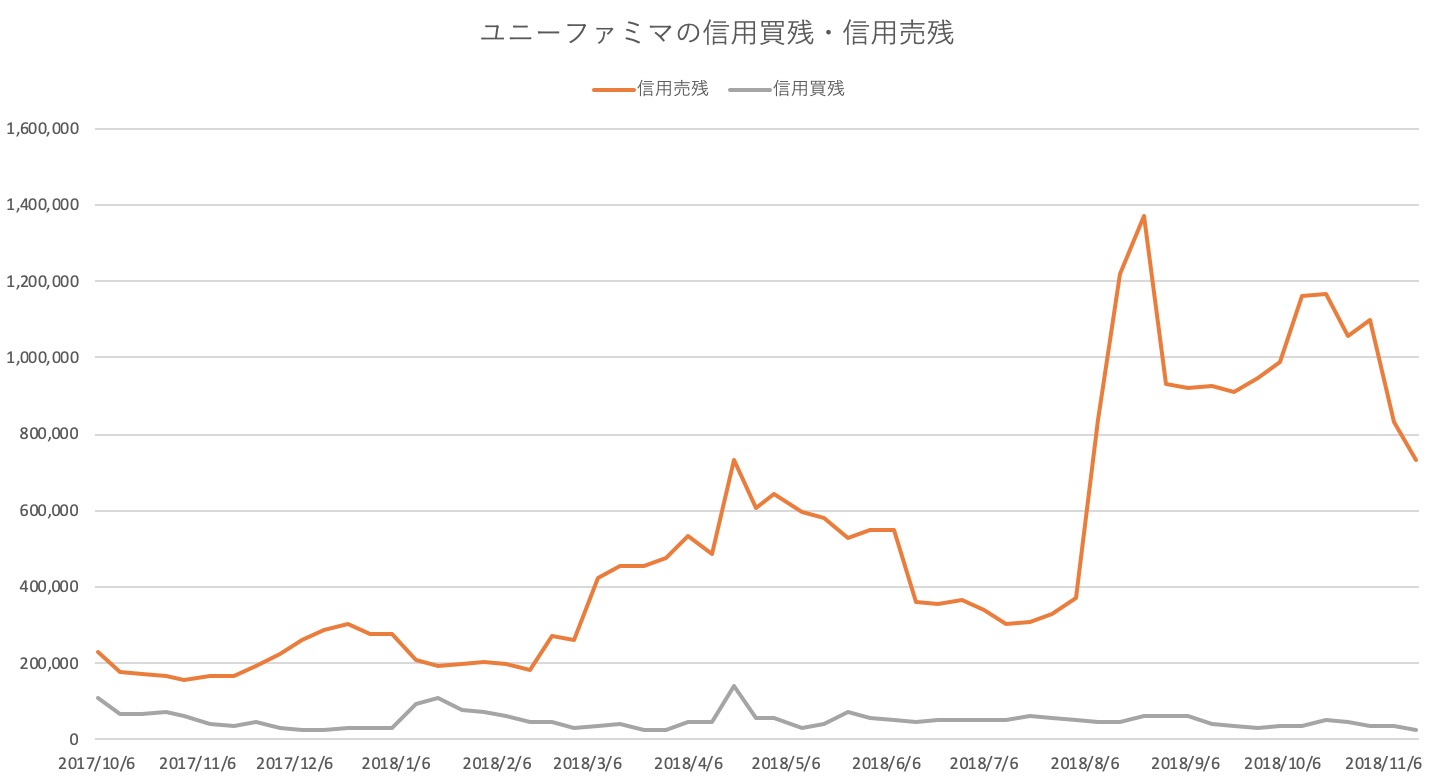

では、なぜそうなっているかと言いますと信用の踏み上げにみえます。

今年に入り信用売残が大幅に増えています。

これにより

株価高いと思う

↓

大勢信用売りをする

↓

あまりさがらない

↓

信用売りの買い戻しがはいる(買い)

↓

株価高いと思う(以下繰り返し)

が続いている事になりますね。

この結末がどうなるのかとても気になるところです。

では、本業をみてみますと

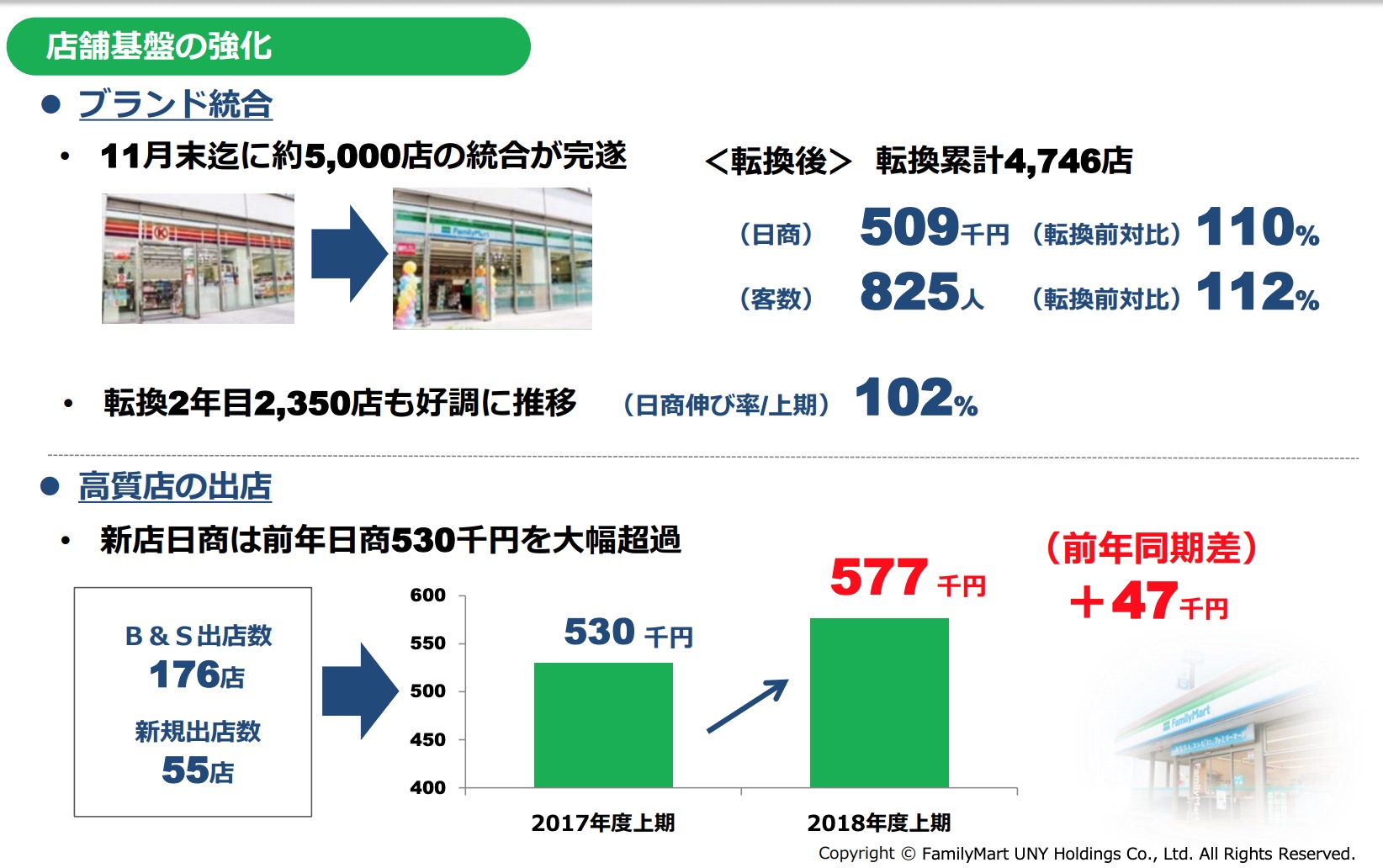

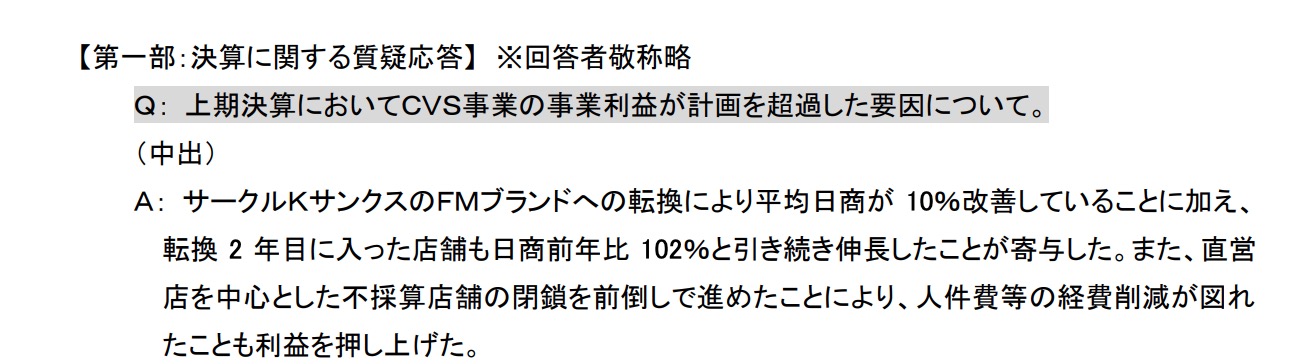

サークルK→ファミマに変更効果で客数も売上も大幅に伸びていますし

また赤字店の閉鎖を前倒しでおこなっています。

また、ユニー系のアピタ・ピアゴもドンキホーテ手法を取り入れて売上が前年より伸びています。

まだ一部店舗で実施ということですので、来期以降はこの部分でも利益の上乗せを狙えそうです。

そう考えたらしばらくは成長するのかな。と思うと同時に今までユニー系列の従業員の立場はほとんどなさそうです。名前は一番最初についてながらも立場は一番うしろにしか見えませんね。

買収というのはときに残酷な面もありますが、企業からみたらそれで成長するのであれば、企業としても良く、利用者も喜ぶことが多いことかと思います。これからの成長も楽しみですね!