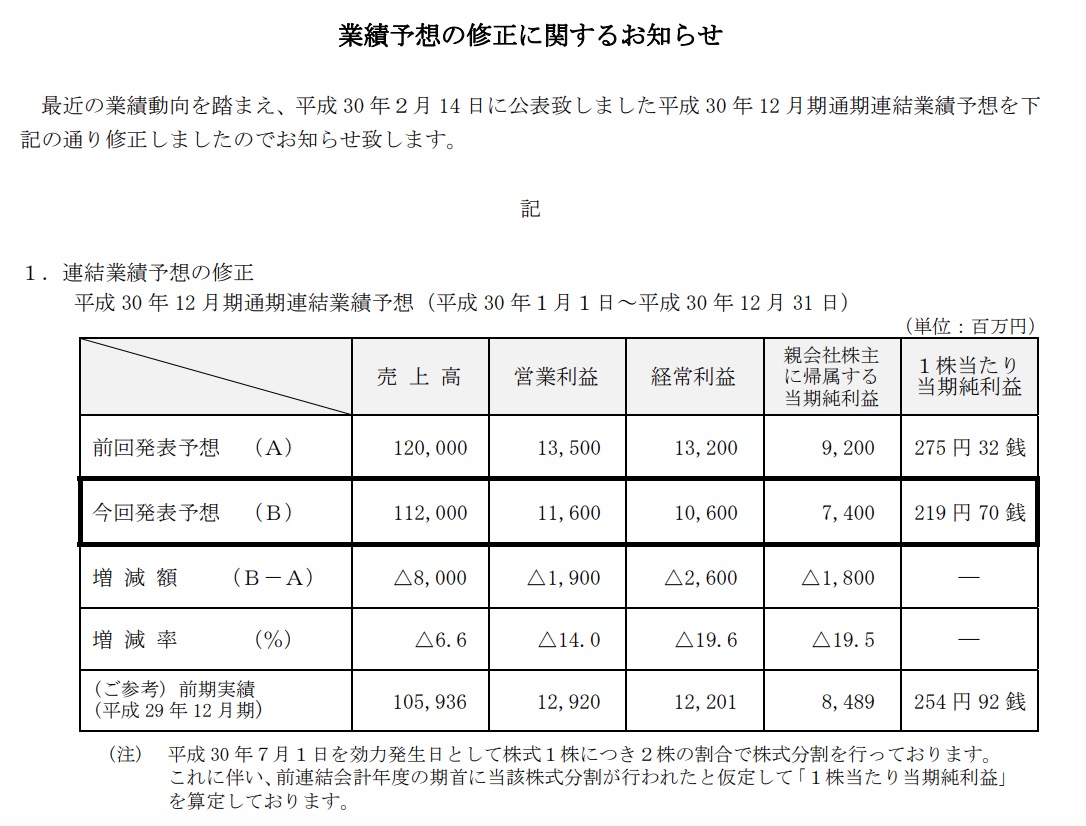

シノケングループが下方修正を発表しました。

内容を見てみますと

金融機関が厳格化したのでアパートが予想売れない。とのことです。

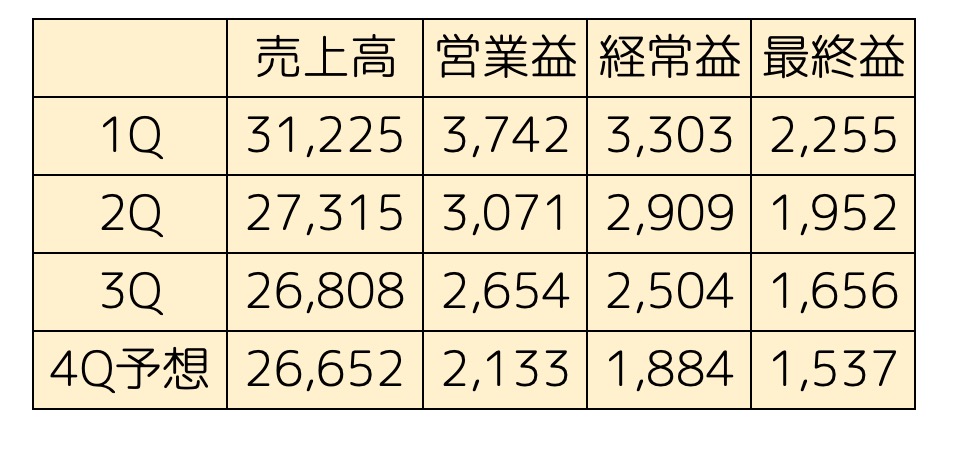

今回の予想により4Qを計算してみましたら

たしかに減っていますが4Qで15億利益がありますね。

これは下落の底なのか入り口なのかは気になるところです。

さて、12.20現在下方修正込みでPER3.4 時価総額269億円になります。

何もなければ割安のですが問題は来期の業績です。

そこで無駄に考察してみますと

4Qレベルが来期続けば15*4=60億 ですので 269/60=PER4.4 になります。

しかしシノケンの場合は

2016年度

2017年度

と4Qが一番強い売上です。

12月に新築作って4月の引越しシーズンに備えたい顧客が多いからなのでしょう。

そう思えば15*4=60億は絵餅っぽくも見えます。もし半分の30億ならPER8です。1/4ならPER16。

しかし、銀行厳格化後でもしっかり売上があるのですから商品のいい悪い関係なく、営業力は凄いですね。

とはいえ、今回の4Qの成績では

■どのくらいのお客様がスルガ銀行事件後(厳格化後)のお客様なのか。

■4Qの売上はTATERU事件前のお客様の売上だと思うのでその影響は今後どうなるのか。

が解らないので

この修正だけでは会社の来期の見通しが上にも下にもわからないと思うのでありました。

2/15前後にでる来期見通しがとても楽しみですね。