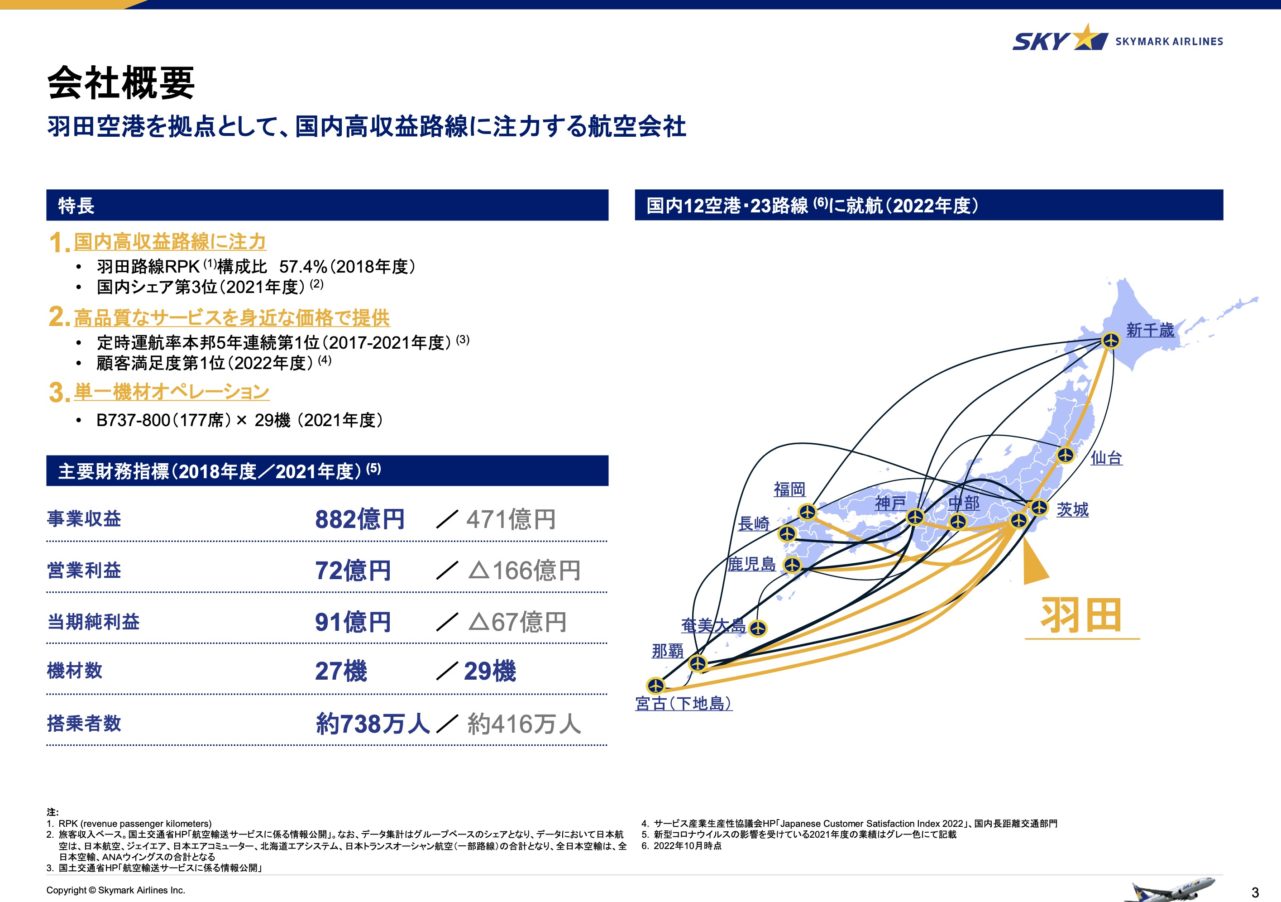

スカイマークを調べてみました。いうまでもなく日本の航空会社ですね。成田ではなく羽田を拠点にしているのが特徴ですね。

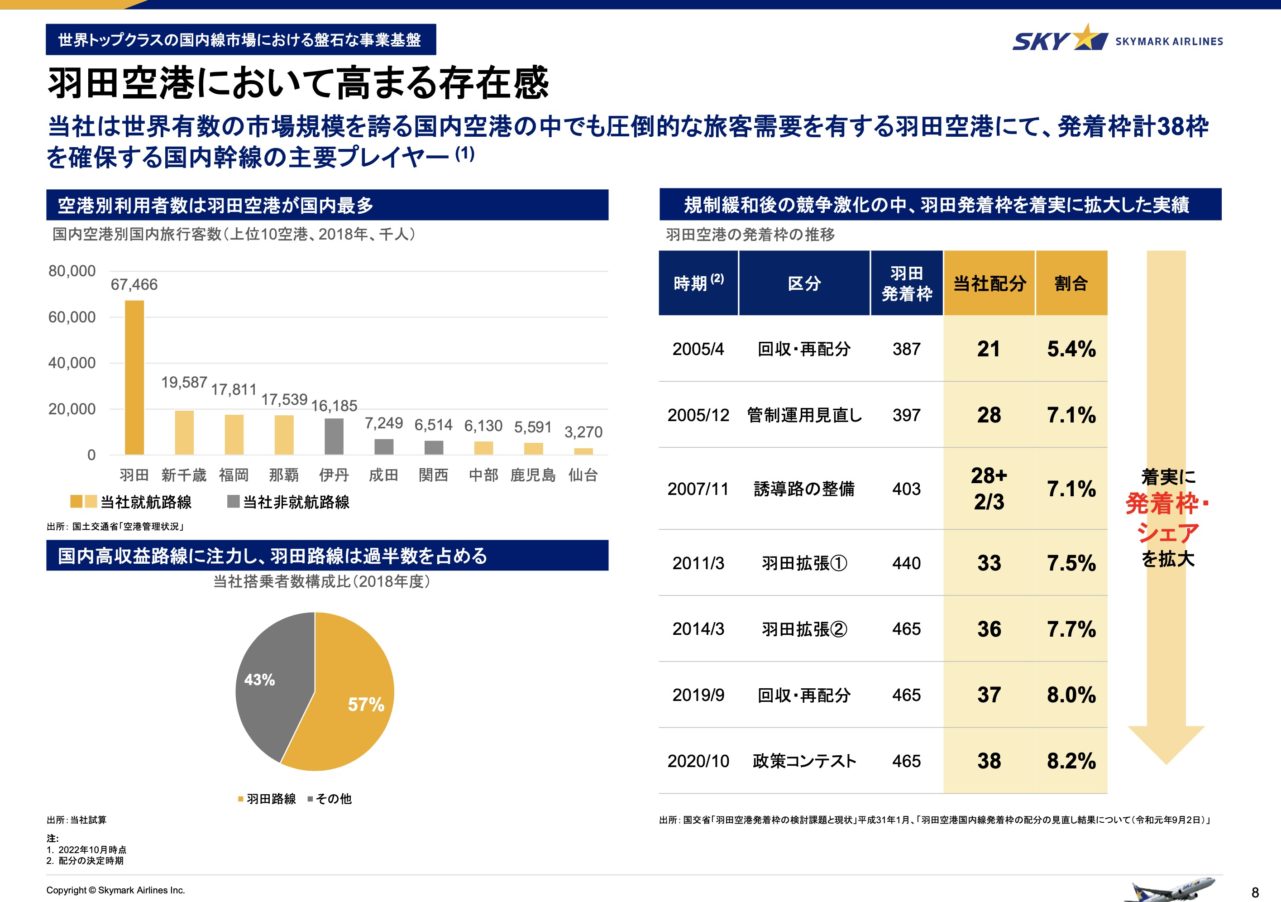

年々、羽田空港での割合を増やしています。どのような交渉で増やせているのか気になるところですが、強みになっていますね。

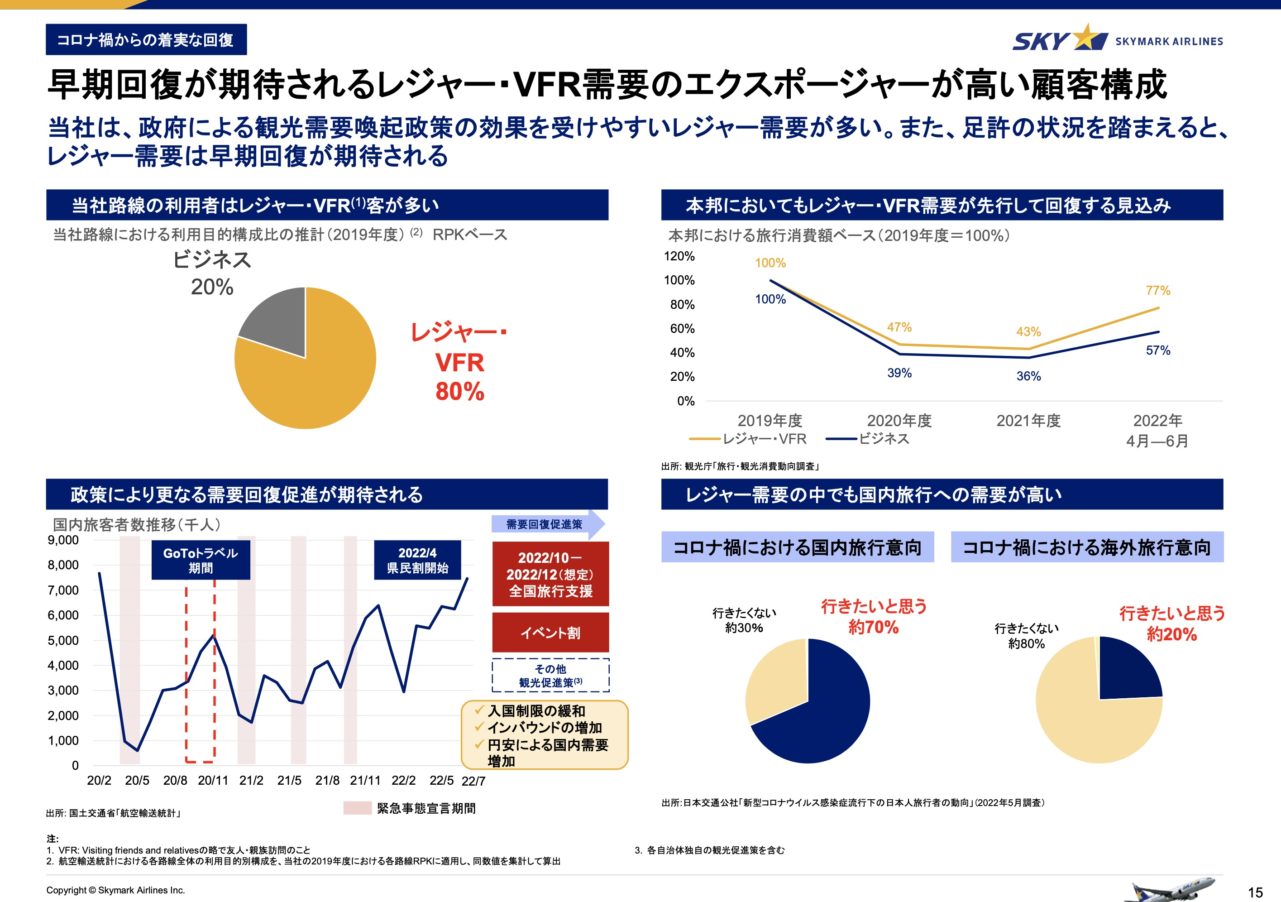

またビジネスではなくレジャー客が多いのも特徴ですね。

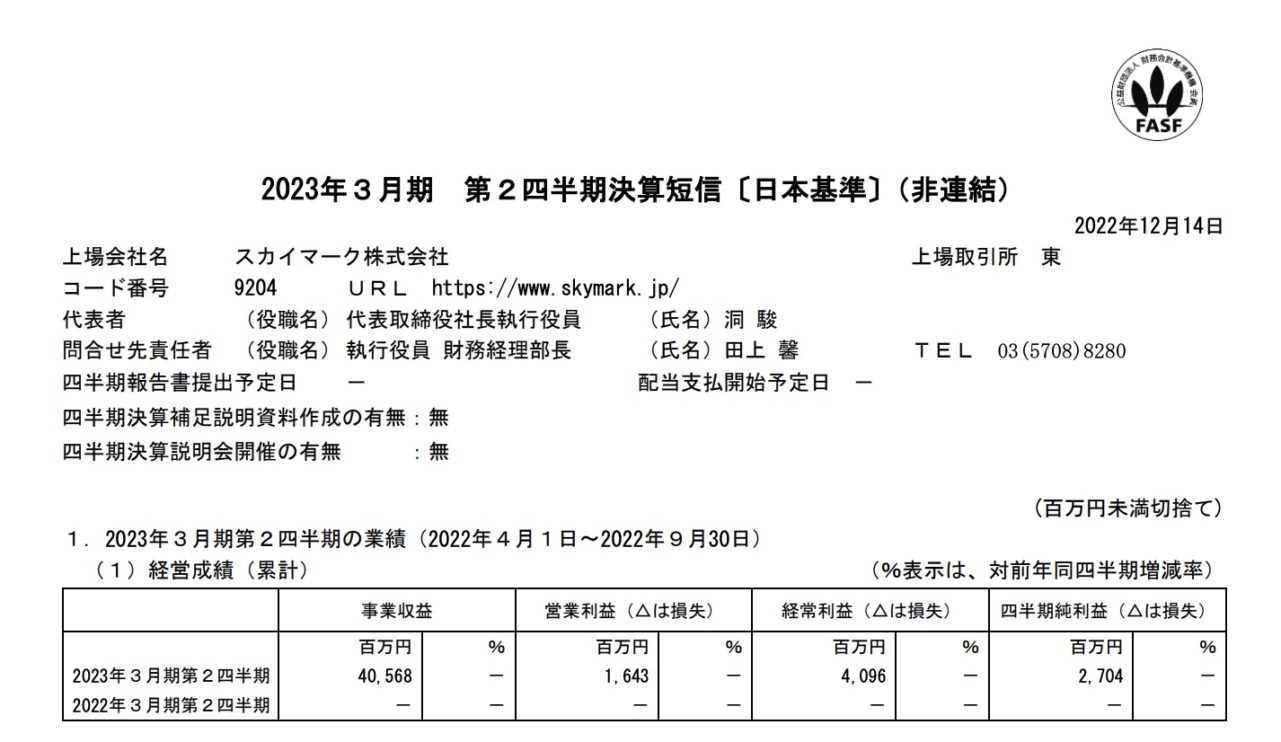

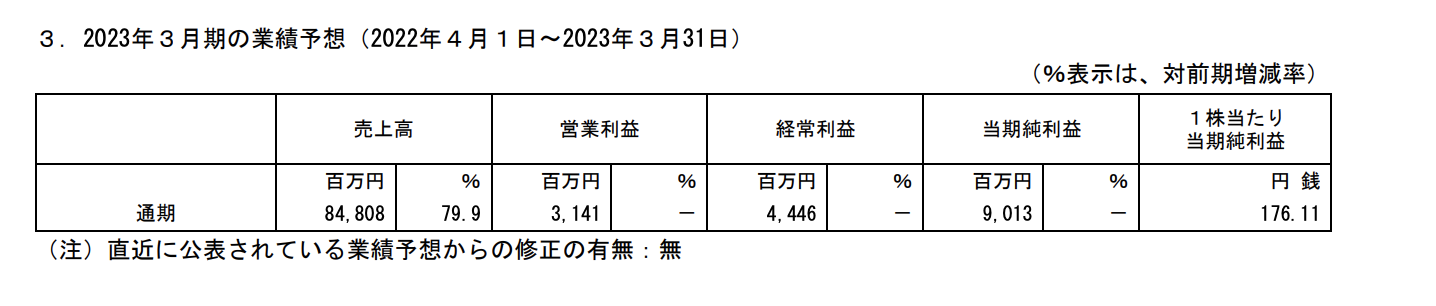

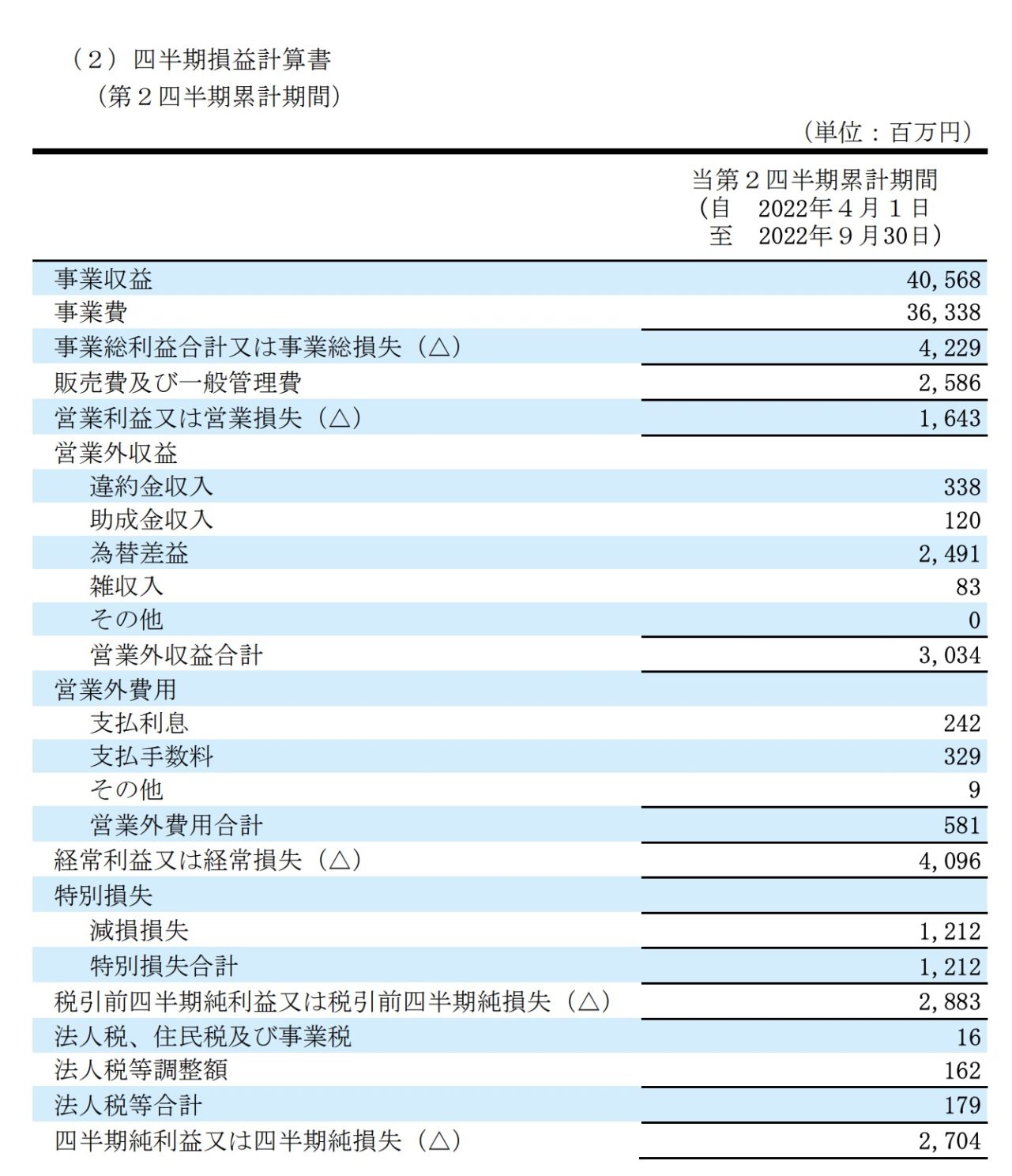

2Qまでの業績と通期見通しを比較してみますと

利益に関しては50%程度の進捗で、純利益に関してはシステム関連の特別損失がありますので、少し遅れています。

これをみながら思うのですが

・下期は売上がどう考えても 上期<<下期(コロナの影響が少なくなるため)なので営業利益は上振れしそう。

・しかし、特別損失は今後もでてこないか気になる。

などいろいろな事が気になります。

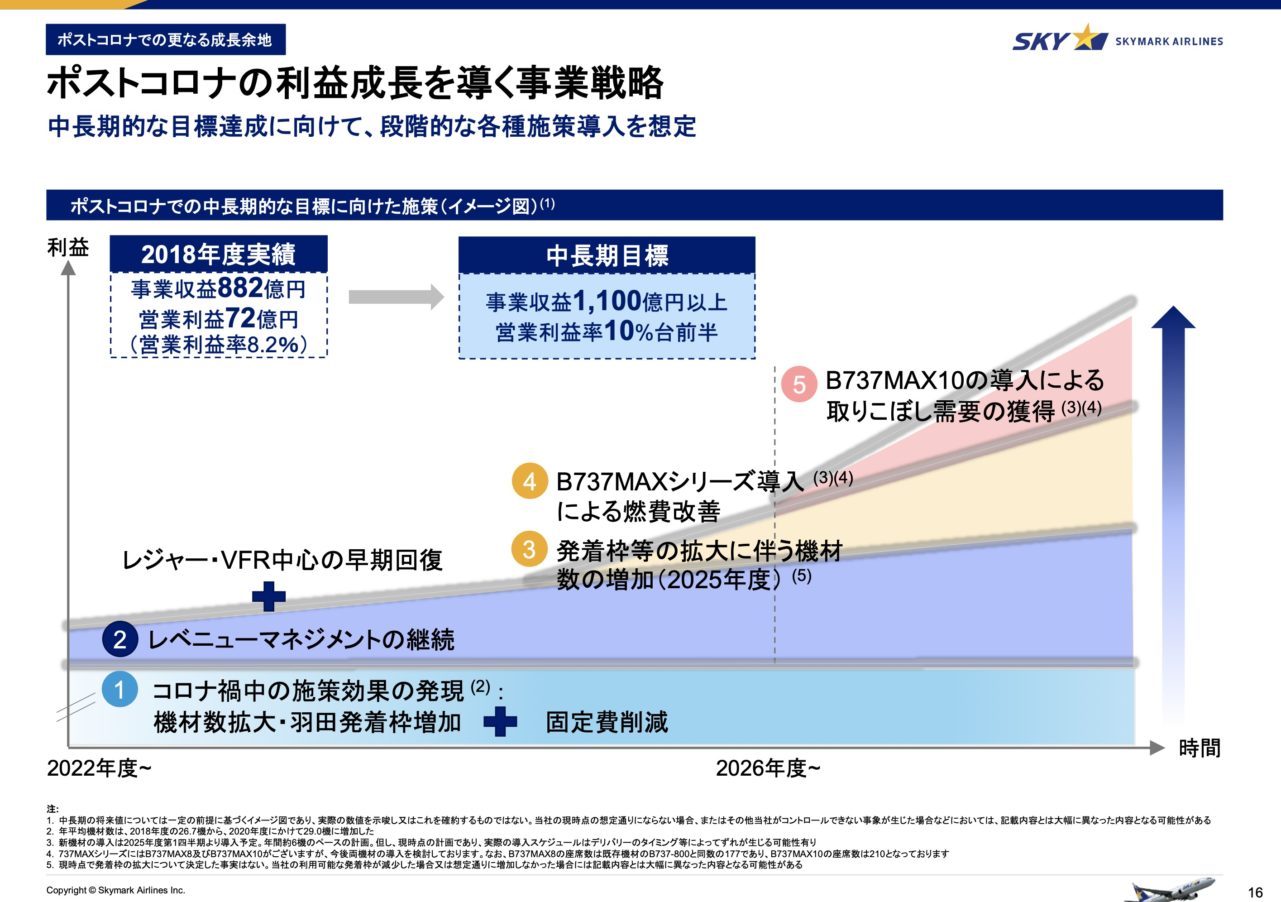

一番気になるのは来期の見通しです。

来年は一年通してコロナの影響が少なくなると思うのですが(それならマスクも欧米と同じようにしてほしい。。。)

スカイマークの資料では中長期的に10%前半にしたいと書かれています。

今期予測だと31/848=3.6%です。となるとコロナ前に戻ると営業利益が2倍ちょっと(こちらの方が短期目標になりそう)・目標にいくと今の3-4倍になります。

とはいえ中長期は飛行機の性能UPなので購入後でないと無理ですね。(そこまで違うのか。。。)

利益率がどのように計算されるのか今から半年後が楽しみですね。(あと、ファンドリ売り出しは気になるところではあるのですが。。。)

これかの成長が楽しみですね。