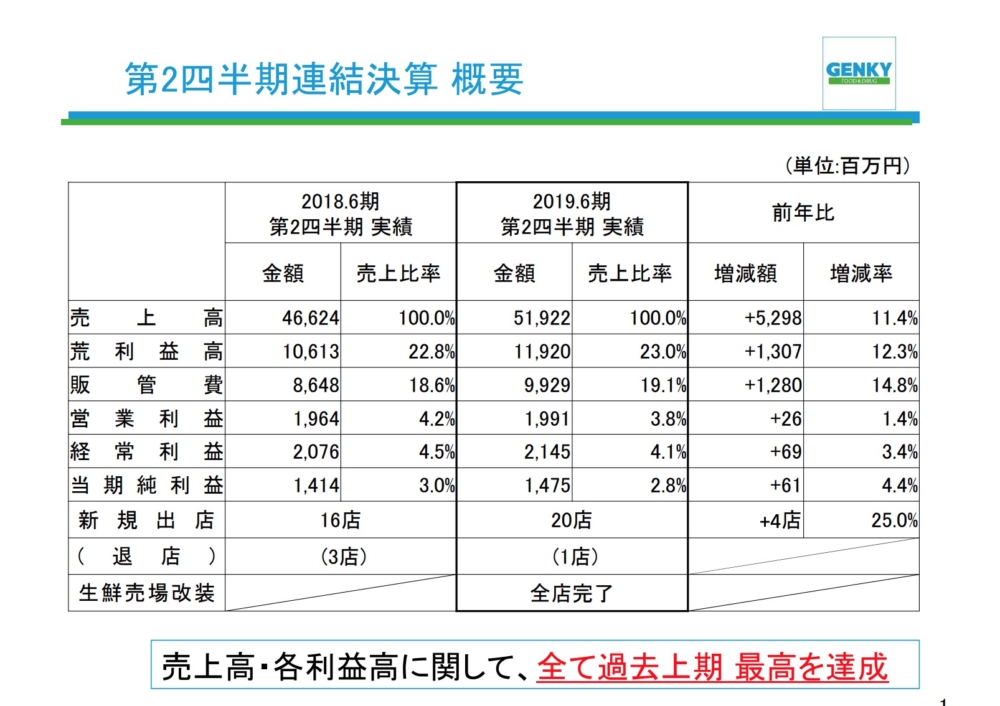

ドラッグストアのゲンキーが決算を発表しました。

先日下方修正を発表していますので驚きがある決算ではありません。

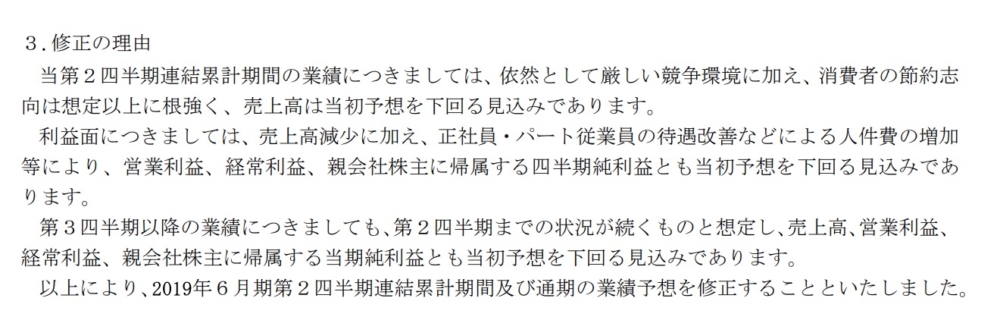

下方修正の内容を見てみますと

売上が予想未満で、利益は人件費の高騰が原因とのことです。

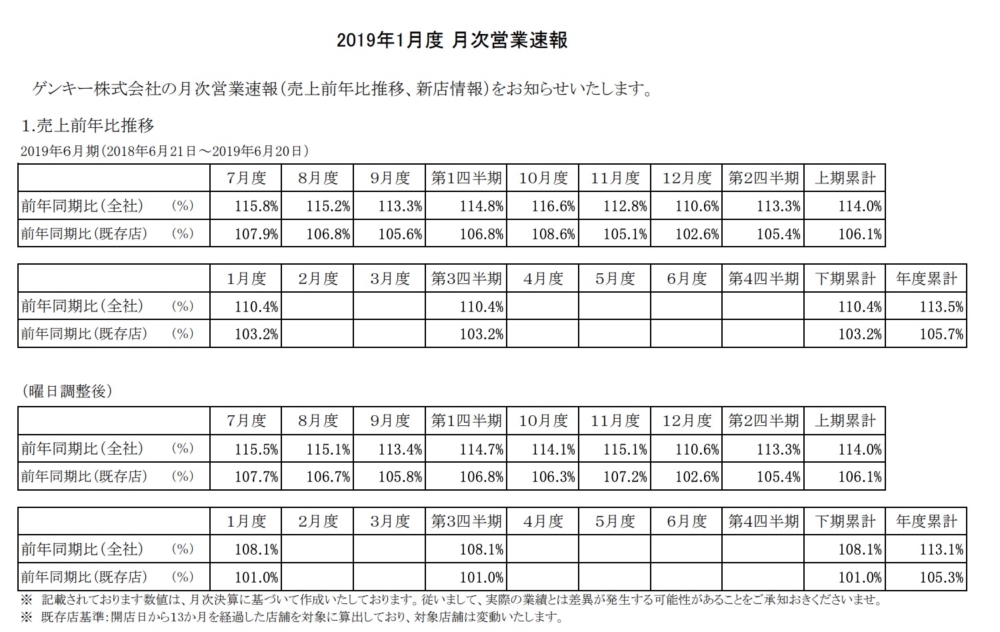

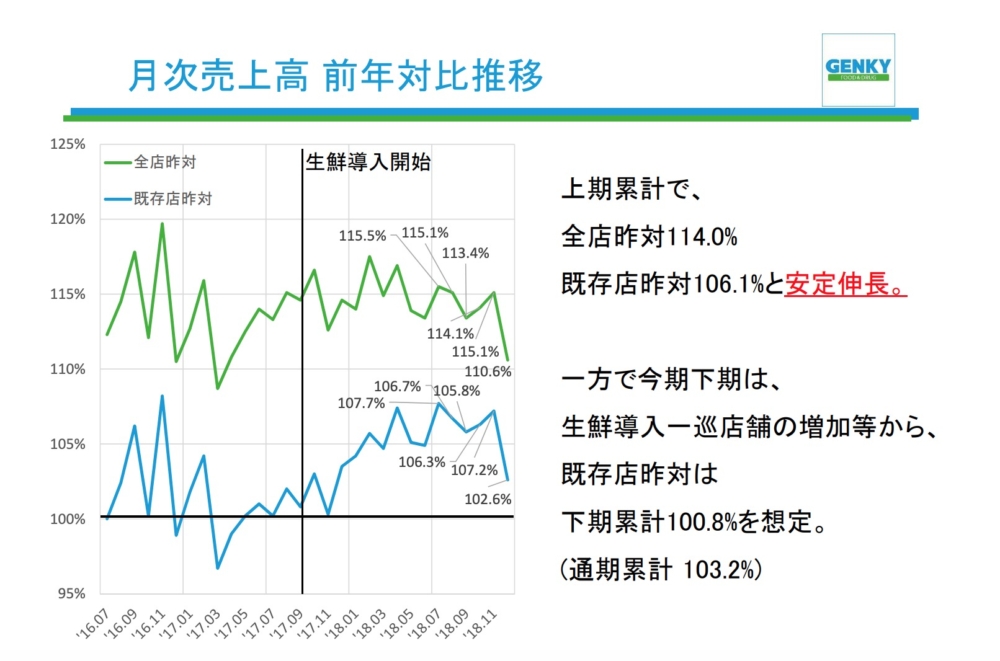

とはいえ月次は既存店は前年超えになっています。

想像ですがゲンキーとしては生鮮食料品を導入して

もっと既存店の売上が上がる予定だったのかもしれませんね。

生鮮食料品を扱うドラッグストアはかなり増えているかと思いますが、スーパーとの競争は結構大変なものがあると思います。

さて、ゲンキーの新店を見てみますと

なぜ一ヶ月で「平成」から「西暦」に変わったのだろうか。というくだらない事は置いておきまして

売り場面積が999平方メートルの店舗ばかりです。だいたい300坪ですね。

ゲンキーはここ数年999平方メートル店舗がほとんどです。なぜそこにこだわるのだろうか。と思ったものの

ほとんどの大きさが同じなら、本部からしても見たら施策がしやすいのかもしれません。

あと、細かいところなのですが

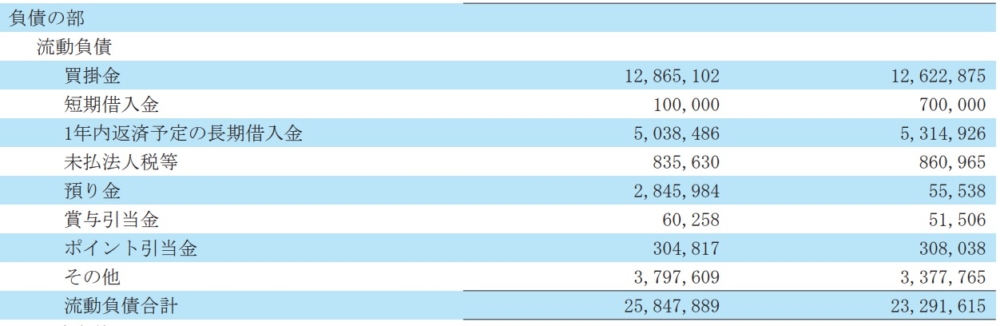

前年同期比で11%売上が増えていて 昨年下期(売上480億)と比べても10%弱伸びているのですが

半年間でポイント引当金が2%弱しか伸びていないのは

■人件費の高騰をポイントを抑えて少しでも現金で買ってもらえるようにしてのかな?

と思いました。利益を出すのは小さな努力の積み重ねです。

これからの成長も楽しみですね!