複眼経済塾の渡部清二さんによりますと来期は「紙・パルプ」に注目と言われていました。

https://youtu.be/XnkXkzPF5QY?t=6m28s

確かにAmazonの利用者は減ることはなさそうですので、そうなった時に役立つのは段ボールです。

そこで今回は紙・パルプの中で段ボール銘柄をくらべてみました。

比較銘柄

レンゴー(3941)

トーモク(3946)

大村紙業(3953)

特種東海製紙(3708)

岡山製紙(3892)

段ボールメインの企業をいろいろ集めてみました。

◆売上、経常は来期見通しより、BPS,PBRは今期実績より計算しています。株価(時価総額)はデータ入力時(2018/6/27 )のものになります。また今期予想非開示の場合は、売上・配当→昨年度実績を代用、また営業・経常が片方が示されている場合どちらかを強引に代用します。(強引なルールですみません。勝手に増収とか増配できないです。。。)◆

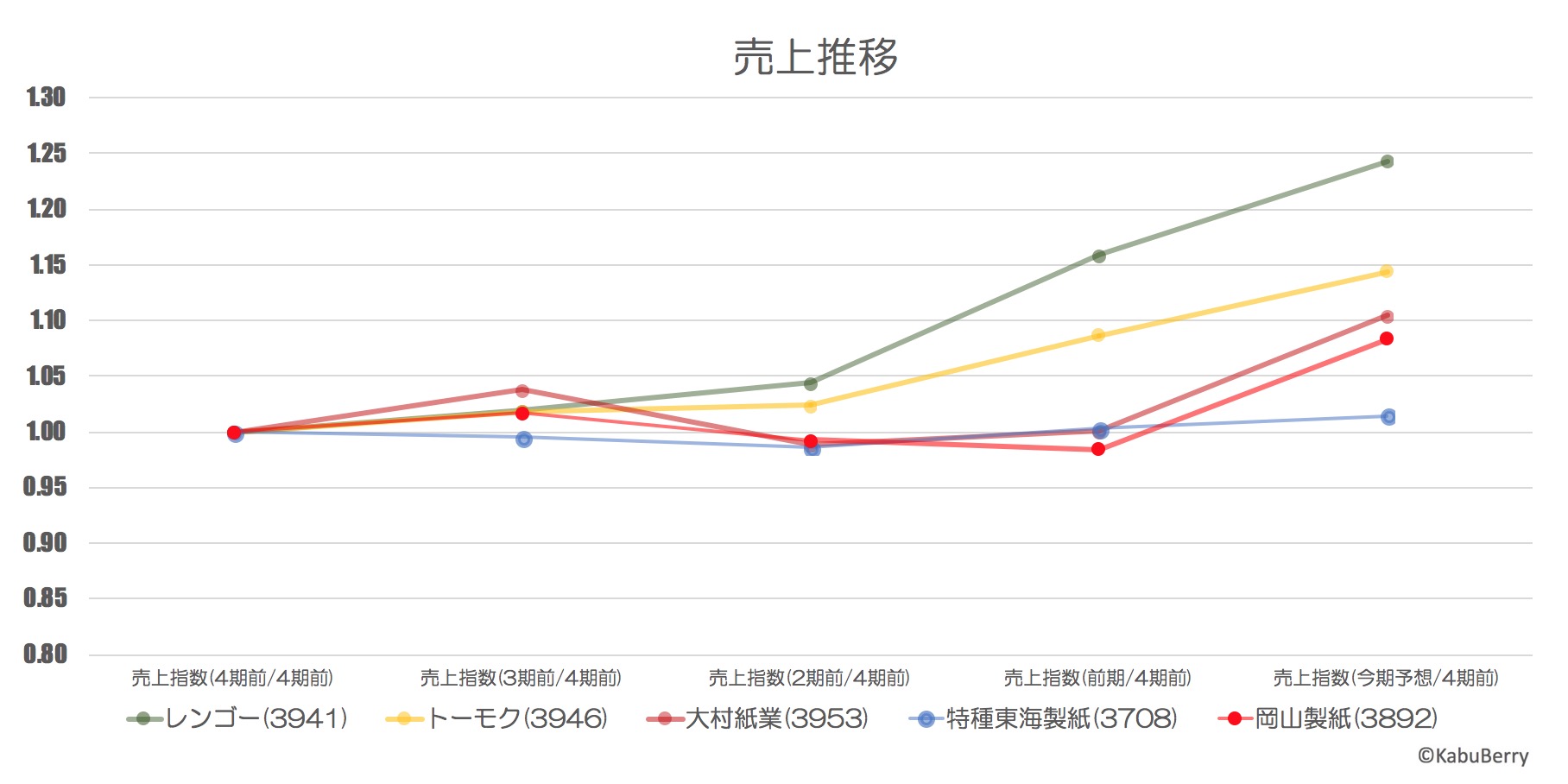

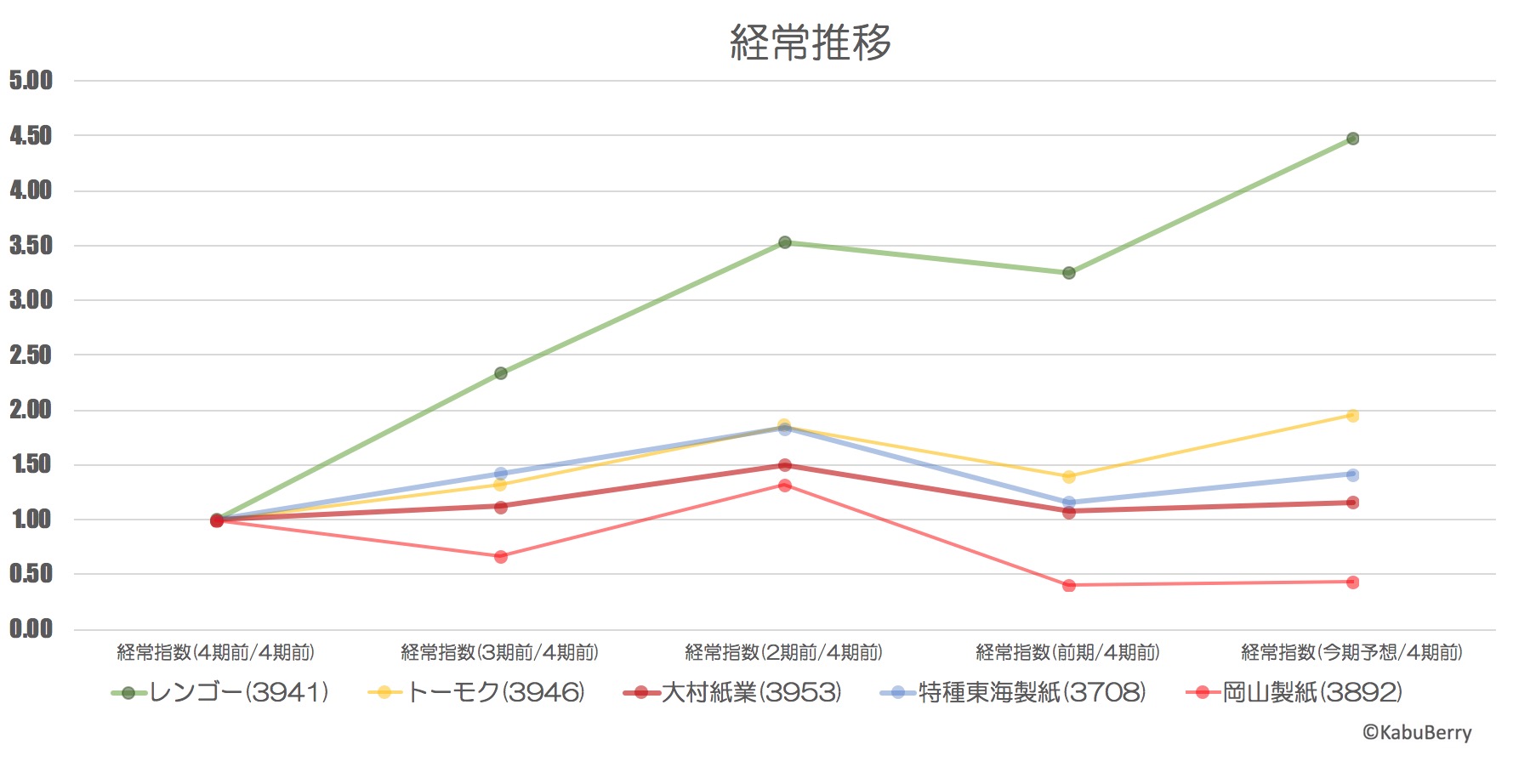

1.売上推移、経常推移をくらべてみました。

レンゴー→トーモク の流れになっていますね。大手は強いのかもしれません。

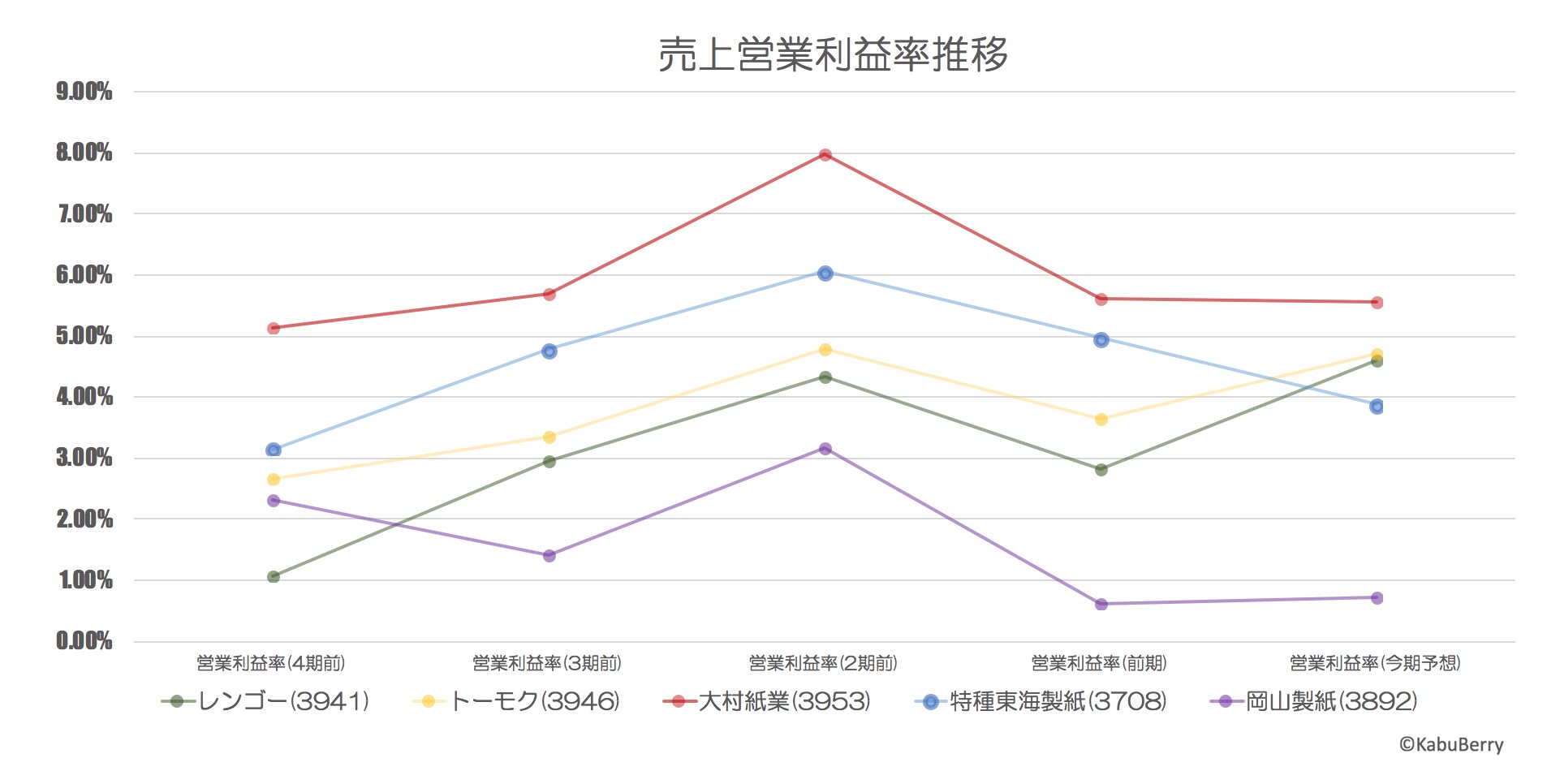

2.売上営業利益率をくらべてみました。

大村紙業の利益率がやや高めになっていますね。

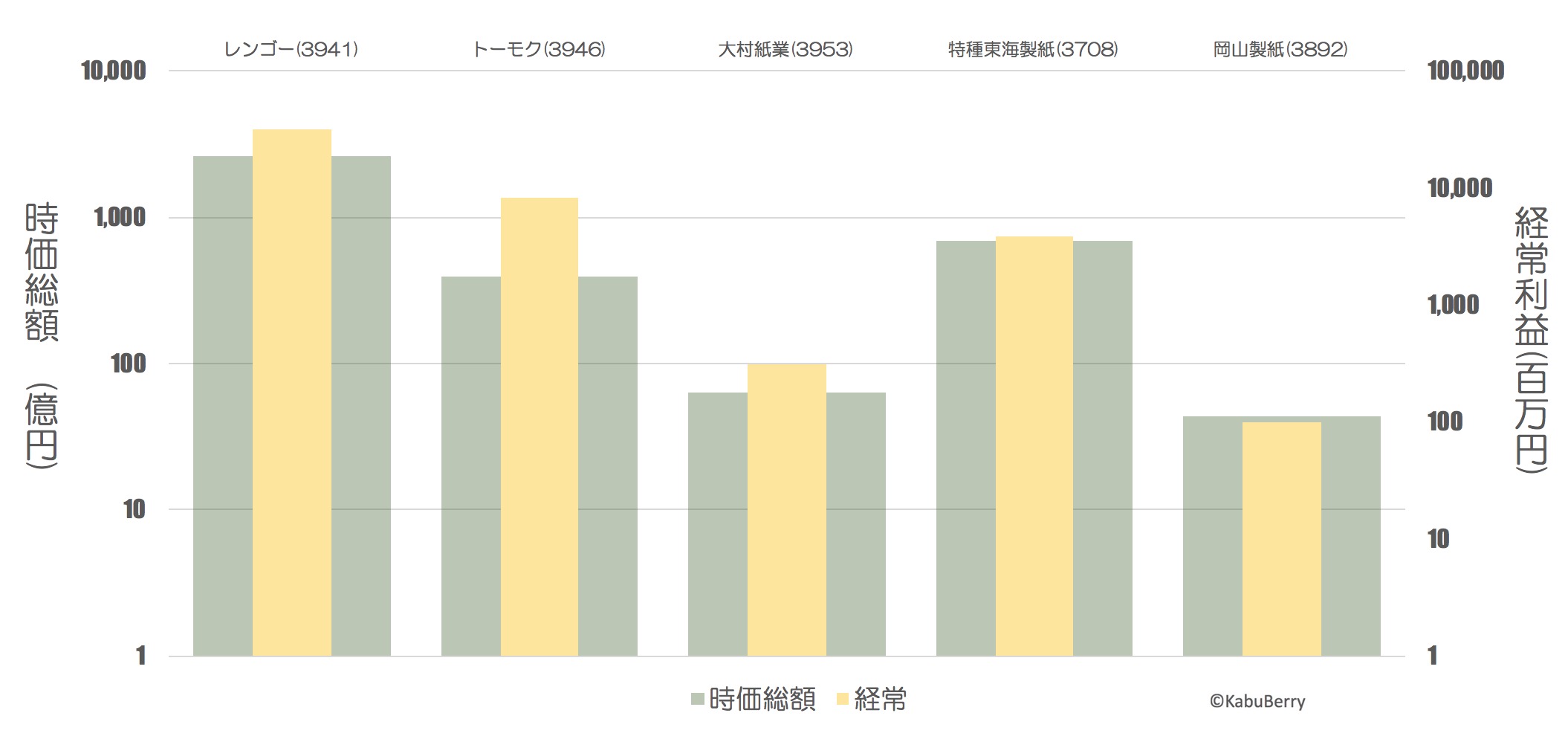

3.時価総額と経常利益をくらべてみました

対数グラフです。

レンゴー

トーモク・特殊

大村・岡山

の3つの規模にわけれますね。

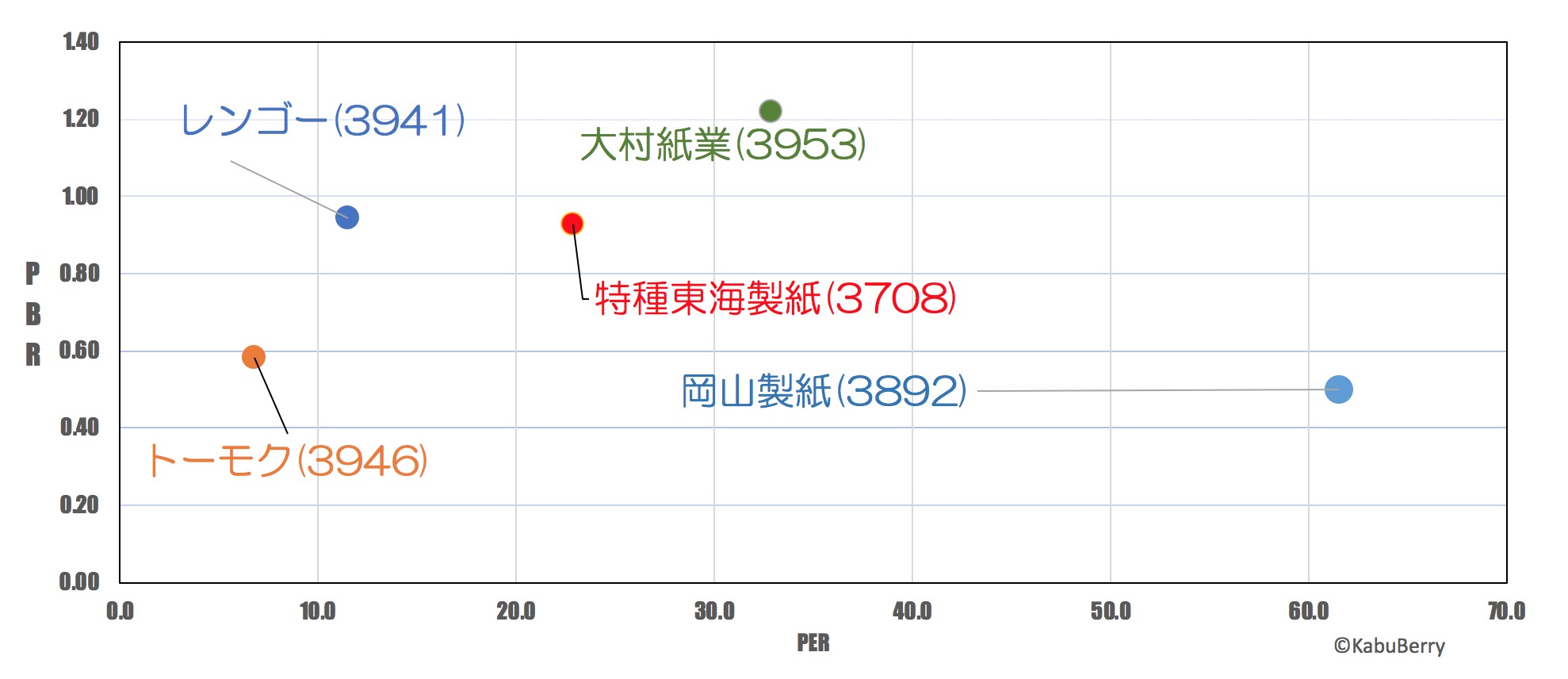

4.PER、PBRをくらべてみました。

大村紙業以外はPBR1倍割れです。段ボールはあまり人気な異業種なのかもしれません。

大村、岡山は利益額自体少ないので好調になればすぐPERが半分近く下がりそうです。

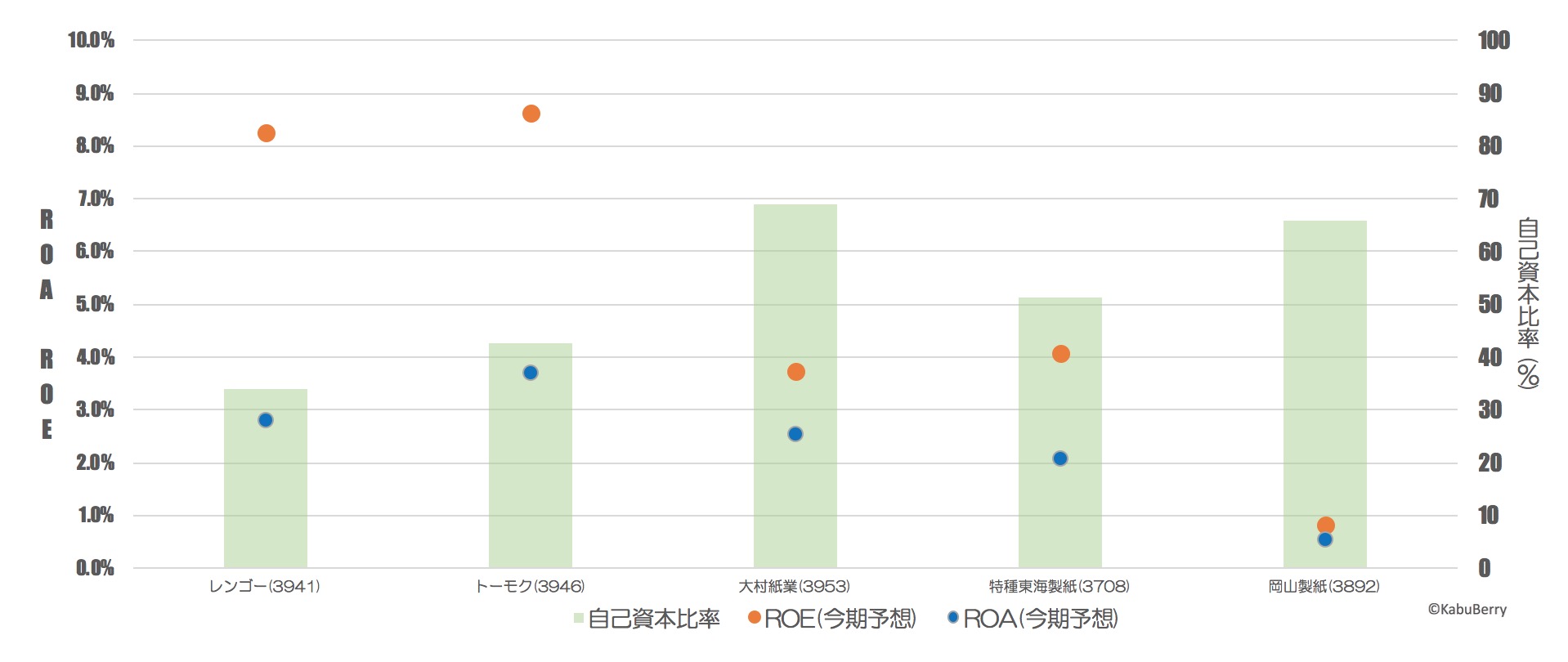

5.ROA、ROE、自己資本比率をくらべてみました。

大手はROEが高いということになるのかもしれません。

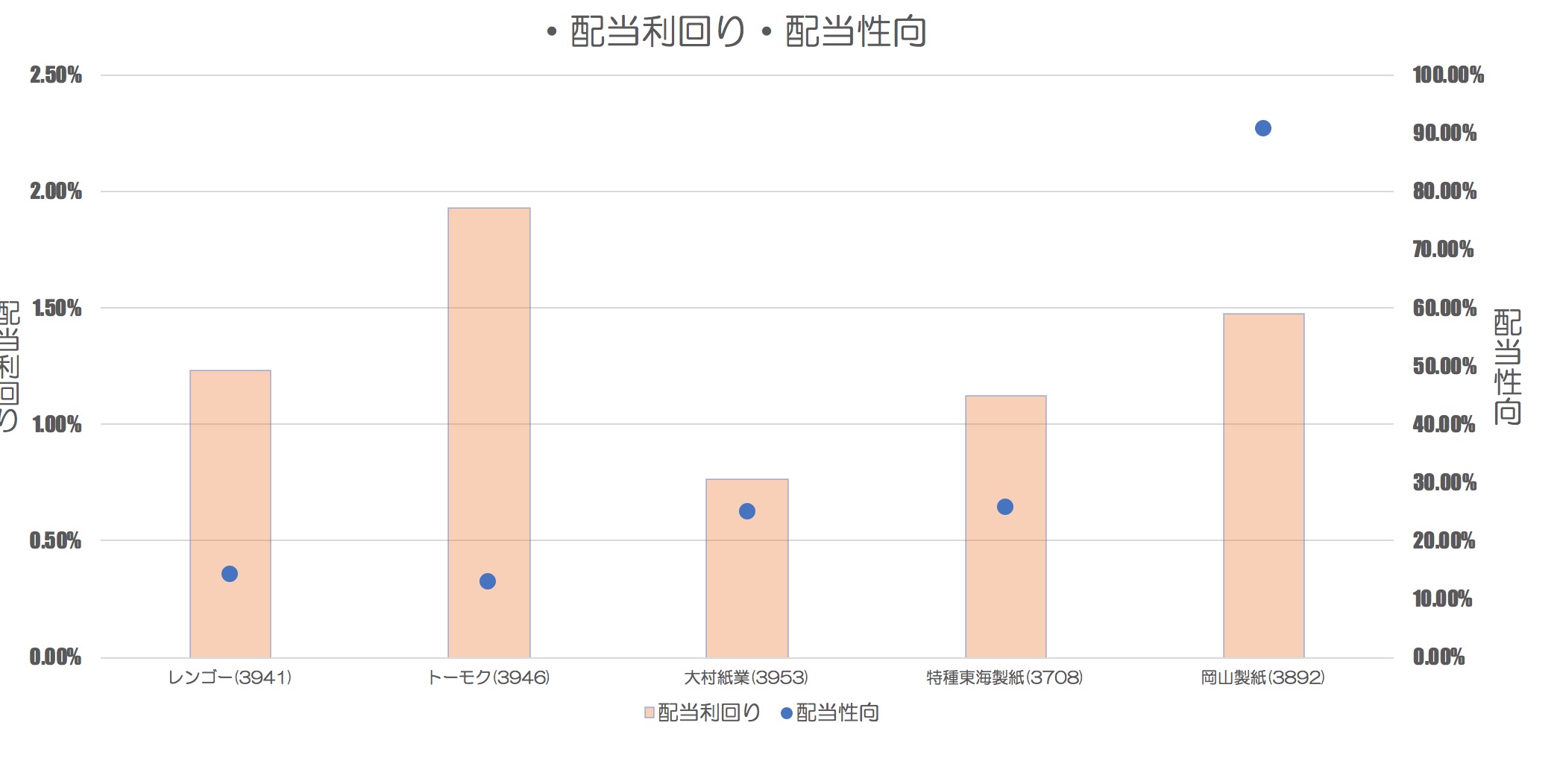

6.配当利回り、配当性向をくらべてみました。

配当をみればトーモクが良いように見えます。

まとめ

レンゴー(3941)・・・最大手らしく成長も指標も素晴らしいです。ただ、アマゾンのプラスがあっても全体の景気が悪いとマイナスだからこのレベルで推移しているのか気になるところです。

トーモク(3946)・・・指標だけ見たらかなり割安放置に見えます。ただ、書いた後に気がついたのですがトーモクは3割ほどスウェーデッシュハウス事業(住宅事業)があるので価値が低くなっているのかもしれません。とはいえここまで安い住宅銘柄って少ないような。うーん。

大村紙業(3953)・・・利益率が高いですので売上が伸びたら再評価があってもいいのかも。今期の増収率に比べて利益の伸びが少ないのは控えめだから??

特種東海製紙(3708)・・・一番売上げの伸びが少ないけど、安定して利益を出している安定銘柄なのかもしれません。特種な割に規模の大きな会社ですね。

岡山製紙(3892)・・・規模が小さく、PBRが一番割安に放置されているので利益が回復したら一気にいってもおかしくありませんね!

どの企業もこれからも頑張ってほしいですね