2023.2.19に開催しましたトヨクモ(4058)の質疑応答部分の書き起こしになります。

登壇者

代表取締役社長 山本 裕次 氏

取締役経営管理本部長 石井 和彦 氏

IRセミナー

トヨクモ株式会社の個人投資家向け決算説明会を開始いたします。

まず初めに、免責事項についてご説明します。詳細は後ほどご覧ください。

次に、本日ご説明する資料の概要についてご説明します。私、石井から2023年12月期の決算概要と2024年12月期の業績予想についてご説明いたします。

次に、本日ご説明する資料の概要についてご説明します。私、石井から2023年12月期の決算概要と2024年12月期の業績予想についてご説明いたします。

1 2023年12月期 決算概要

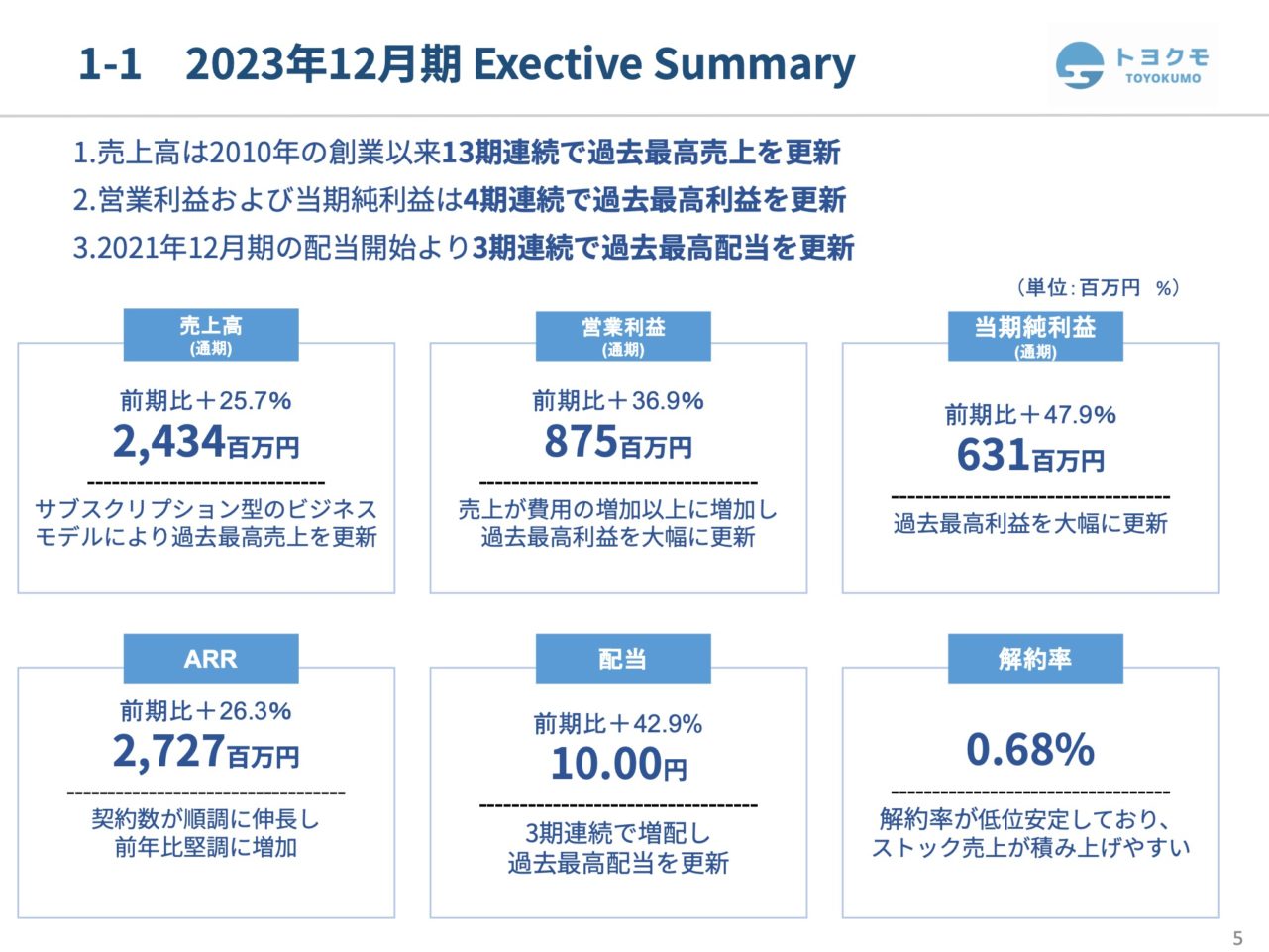

2023年12月期の決算概要は以下の通りです。今回よりエグゼクティブサマリーとしてご説明します。

売上高に関しては、2010年の創業以来、13期連続で過去最高売上を更新しています。

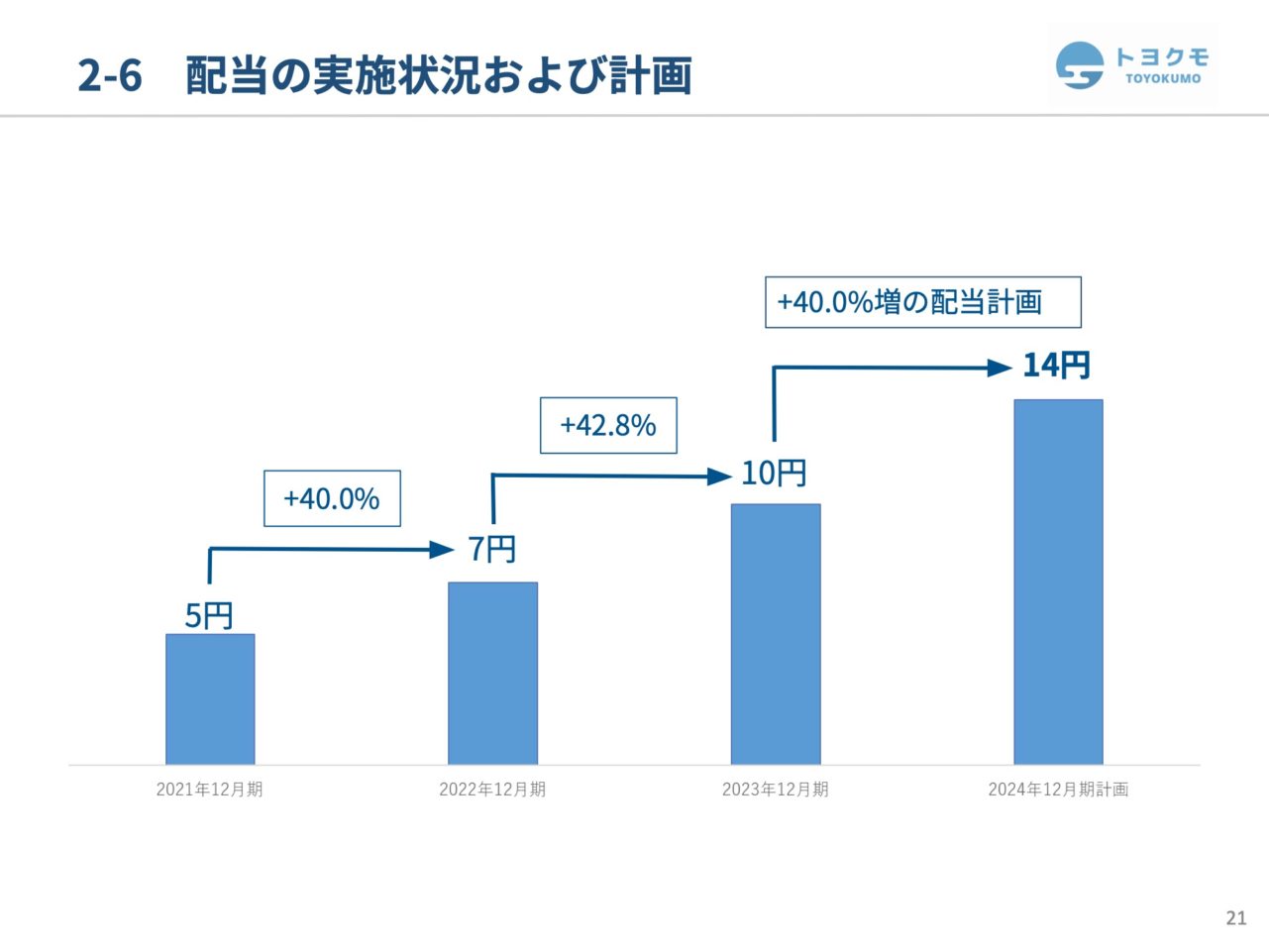

営業利益及び当期純利益も、4期連続で過去最高利益を更新しています。2021年12月に上場して以来、3期連続で配当も過去最高を更新する予定です。

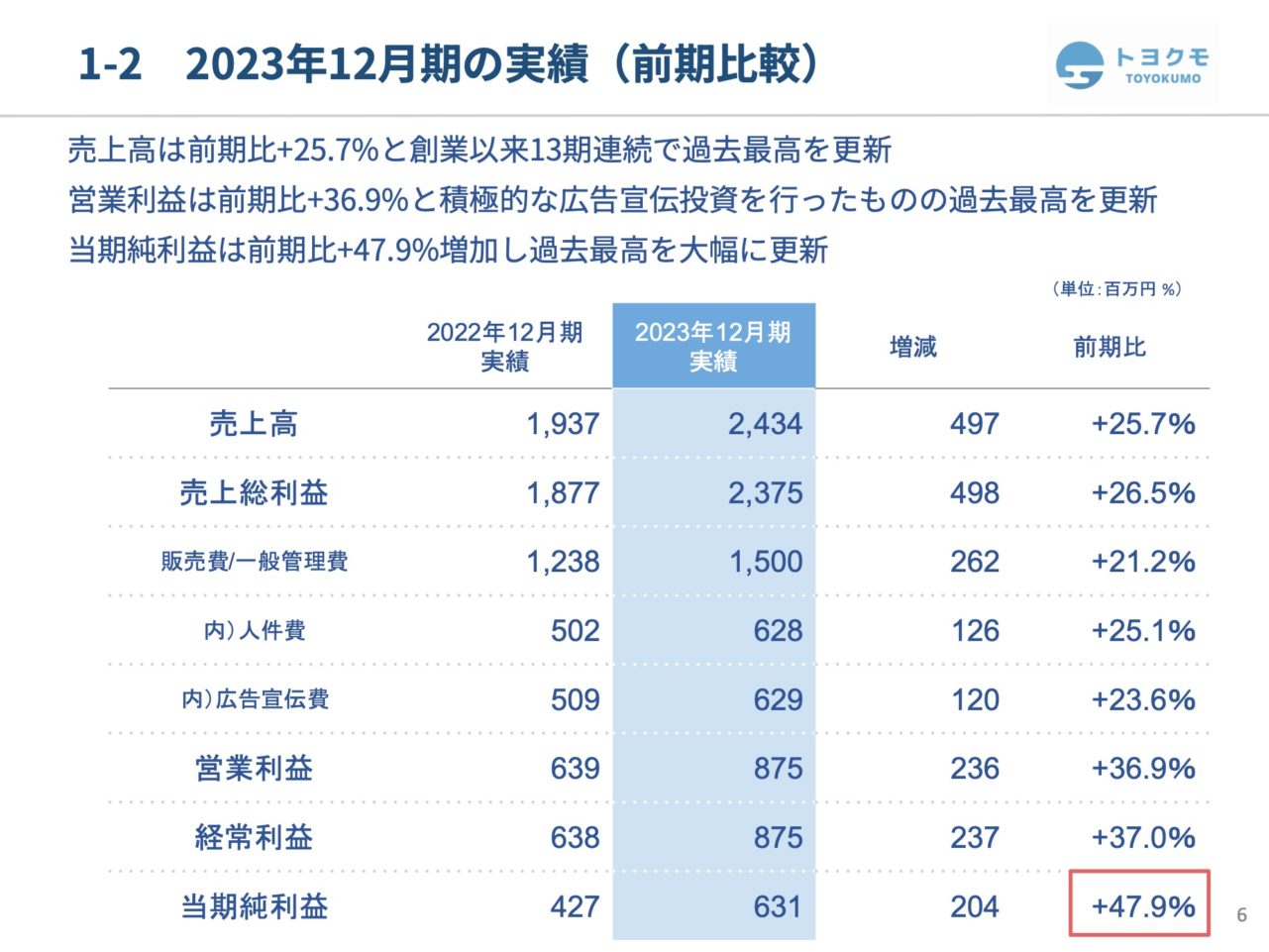

売上高は前期比で25.7%増の23億3400万円となりました。当社のビジネスモデルは、ほぼ全てがサブスクリプション型であり、その性質上、収益の積み上げが容易であることが特徴です。

営業利益は前期比36.9%増の8億7500万円となり、売上が費用の増加を上回っていることで、同じく36.9%の増加を達成しています。当期純利益は前期比47.9%増の6億3100万円です。

ARRは現在27億2700万円で、26.3%の増加となりました。配当については、前期の2022年12月期に7円であったのが、42.9%増の10円となりました。解約率(チャーンレート)は0.68%で、これは全サービスの平均であり、低い解約率を維持できていることが当社ビジネスの特徴の一つです。

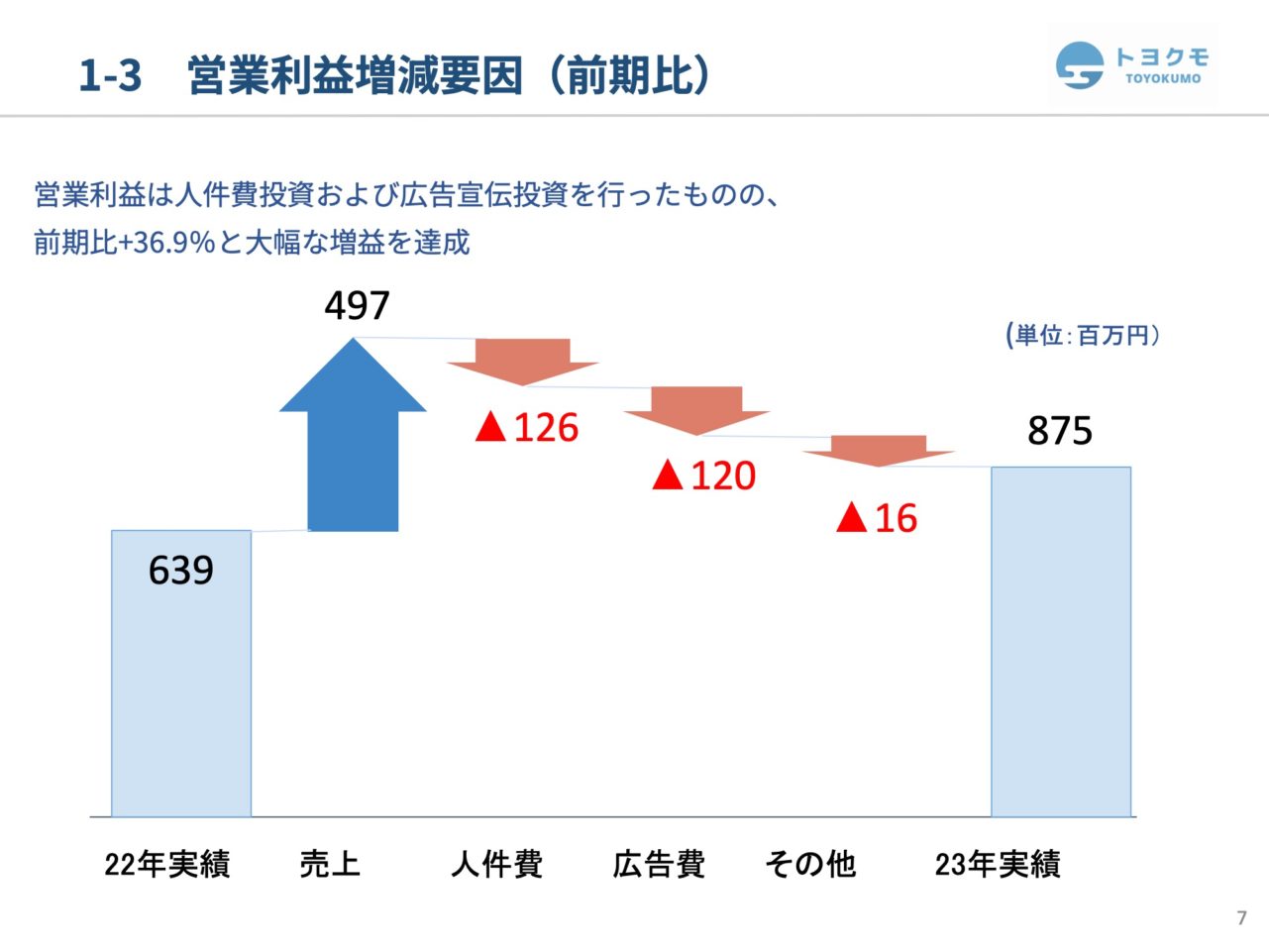

続いて、前期比較についてです。売上高と営業利益は先に述べた通りです。当社の販管費は主に人件費と広告宣伝費によって構成されており、人件費は前期比25.1%増、広告宣伝費は23.6%増となっています。

当期純利益は、営業利益や経常利益の増加率を上回っており、これは2023年12月期に内部留保金課税の対象から外れたことが主要因です。2024年12月期からはこの課税の対象から外れており、その影響で増加率は前期より低くなる見込みです。

営業利益の増加要因については、人件費と広告宣伝費の増加が主であり、その他の要因は大きく変わっていません。売上の伸びが2023年の営業利益増加の主な理由です。

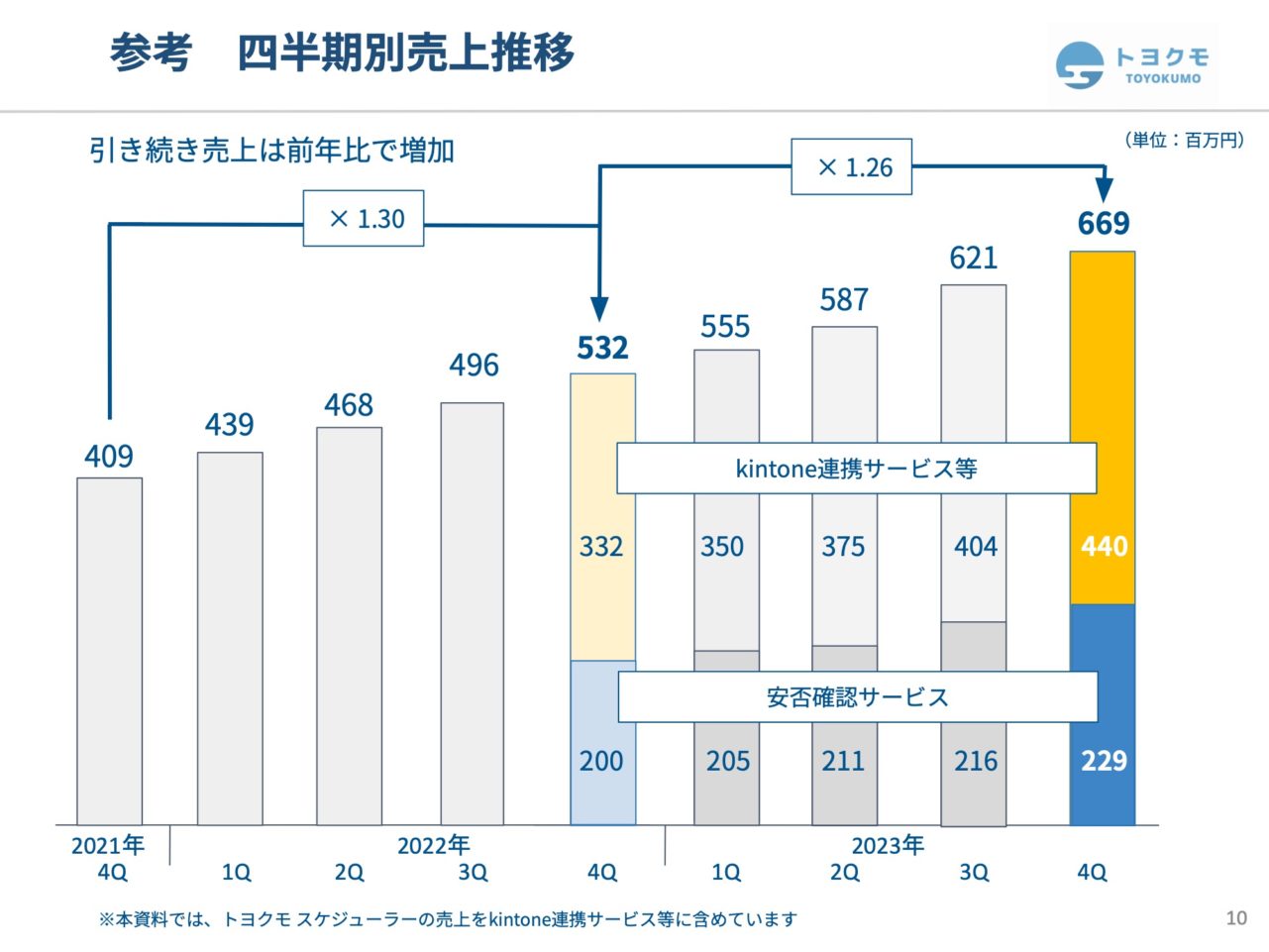

最後に、最新四半期の実績についてです。第4四半期の前年同期比で、売上高は25.9%増加しており、近年の増加傾向を維持しています。

広告宣伝費については、クォーターごとに投資のタイミングを調整しており、昨年と比較して大きな変動はありません。

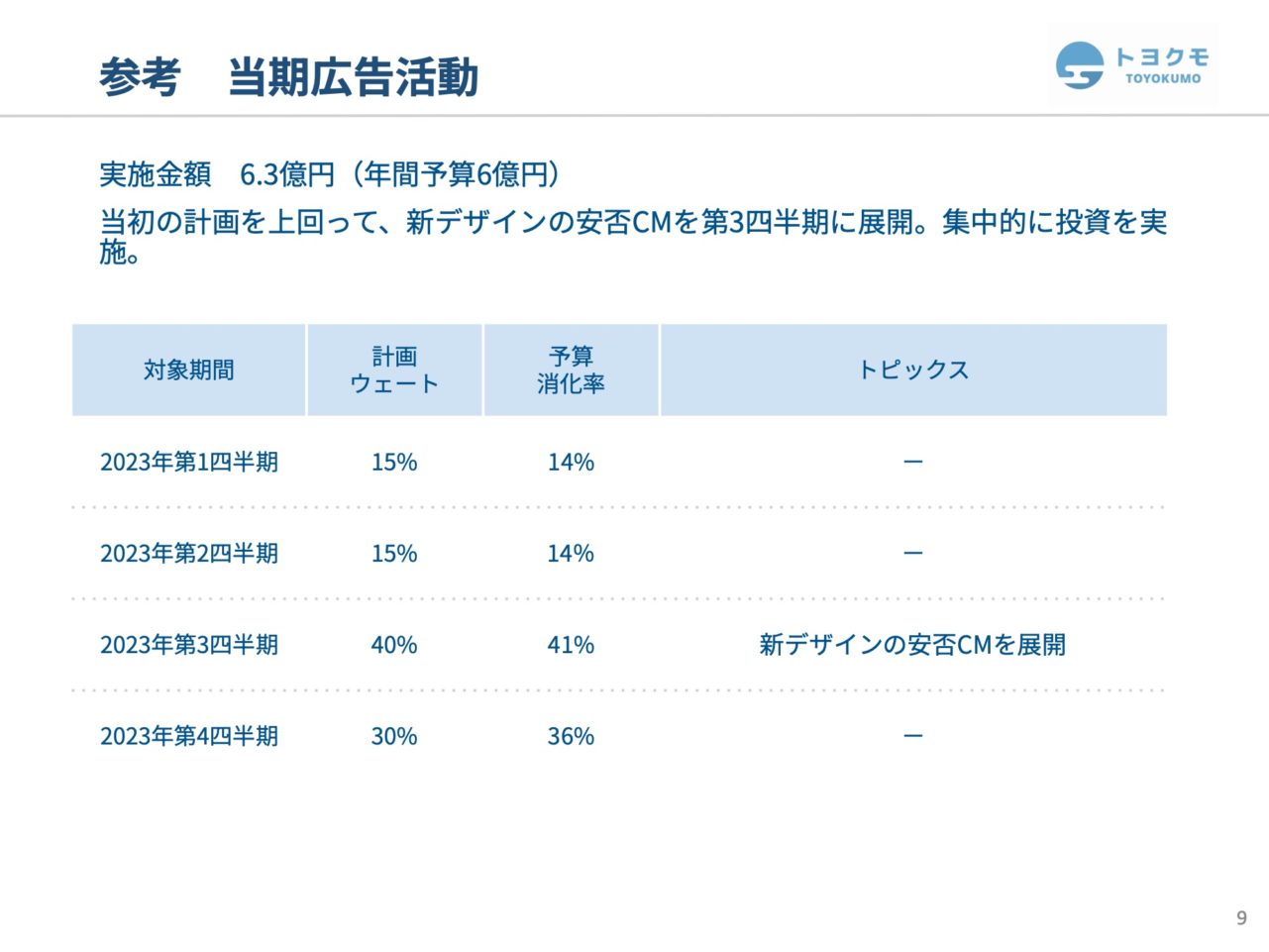

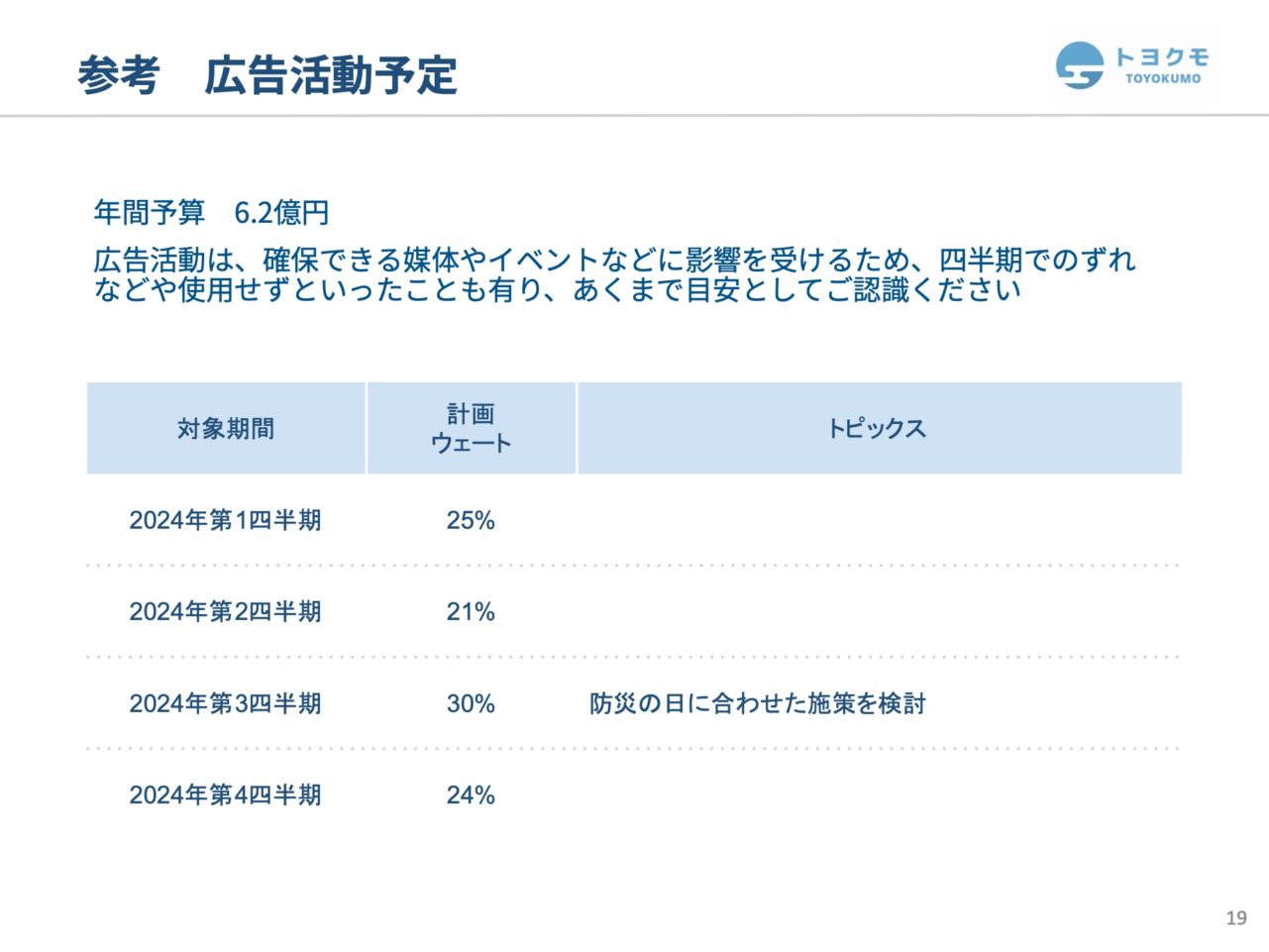

2023年の広告活動については、年間予算を6億円と設定していましたが、売上の上振れを受けて3000万円の上方修正を行いました。

前期は新しいデザインの導入と安定支援の開始を記念して、9月1日の防災の日に合わせた安否確認サービスの広告宣伝を実施しました。特に第3、第4クォーターに広告宣伝を集中させました。

四半期別売上は、前述の通り26%の増加を見せており、1~3クォーターは堅調な伸びを示しています。kintone連携サービスおよび安否確認サービスの個別売上も公開しています。

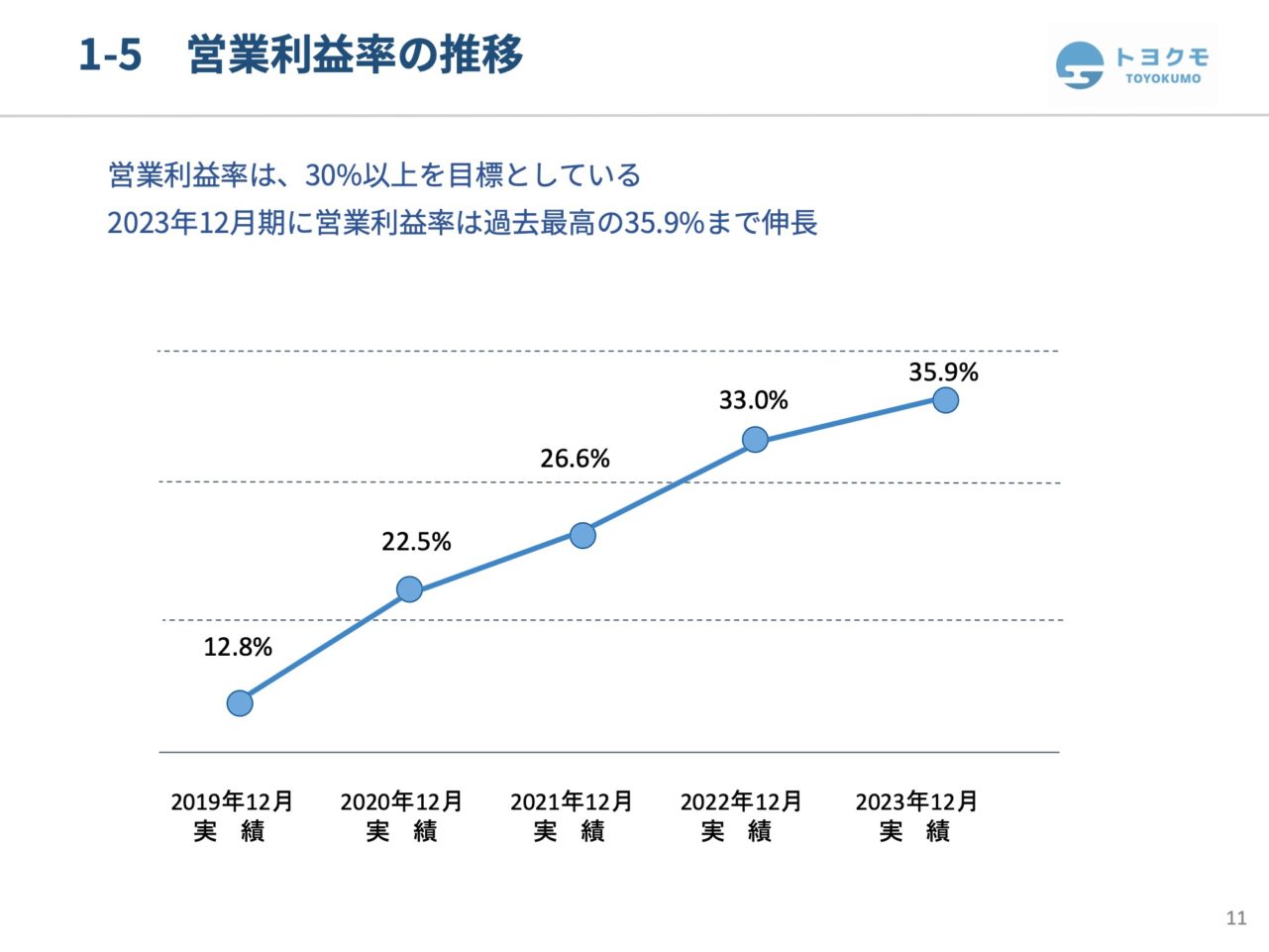

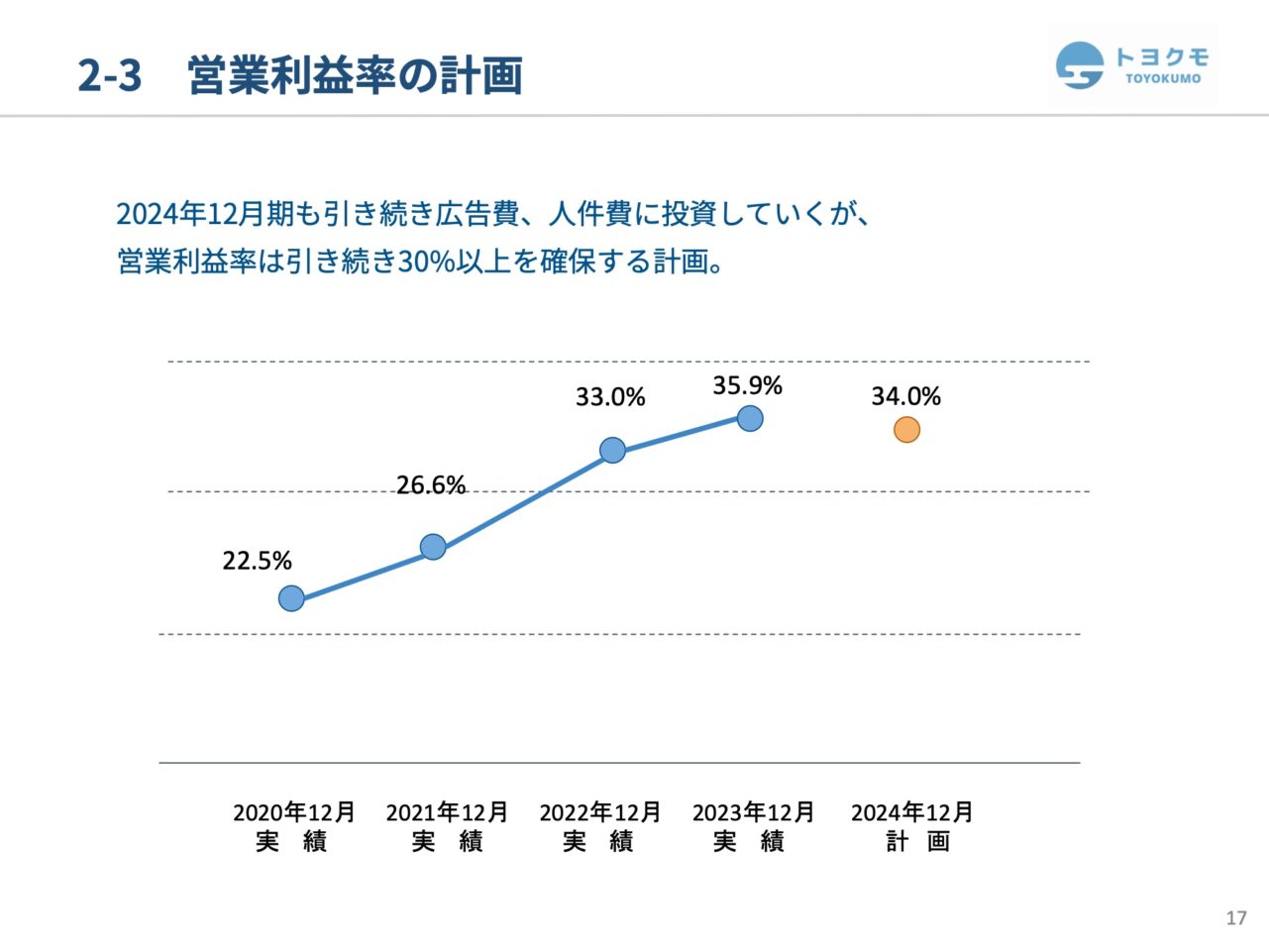

営業利益率については、2019年12月期から順調に向上しており、粗利率が高いビジネスモデルのため、一定の売上を超えると利益が出やすくなります。営業利益率の2目標としては30%以上を設定しており、2022年、2023年はこの目標を上回っています。

営業利益率については、2019年12月期から順調に向上しており、粗利率が高いビジネスモデルのため、一定の売上を超えると利益が出やすくなります。営業利益率の2目標としては30%以上を設定しており、2022年、2023年はこの目標を上回っています。

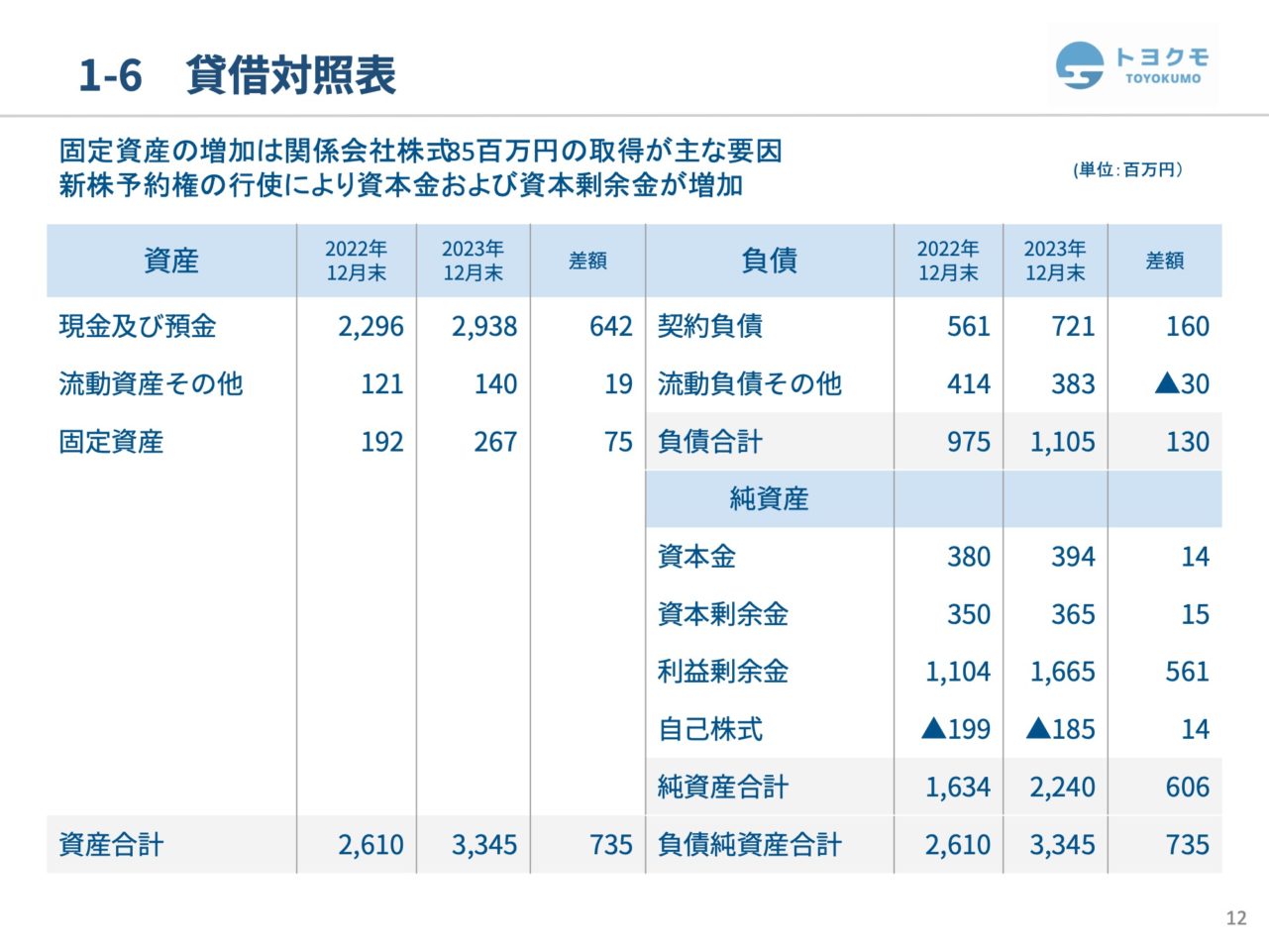

貸借対照表では、現金は堅調に積み上がり将来に向けて資金を蓄える方針です。契約負債(前受金)は7億2000万円、純資産合計は22億4000万円で、主に現預金なっています。2023年には子会社のトヨクモクラウドコネクトを設立し、関係会社株式8500万円を固定資産に加わりました。

新株予約権の行使により、資本金と資本剰余金が増加しました。2023年12月期は連結しておらず、関係会社株式を計上しています。

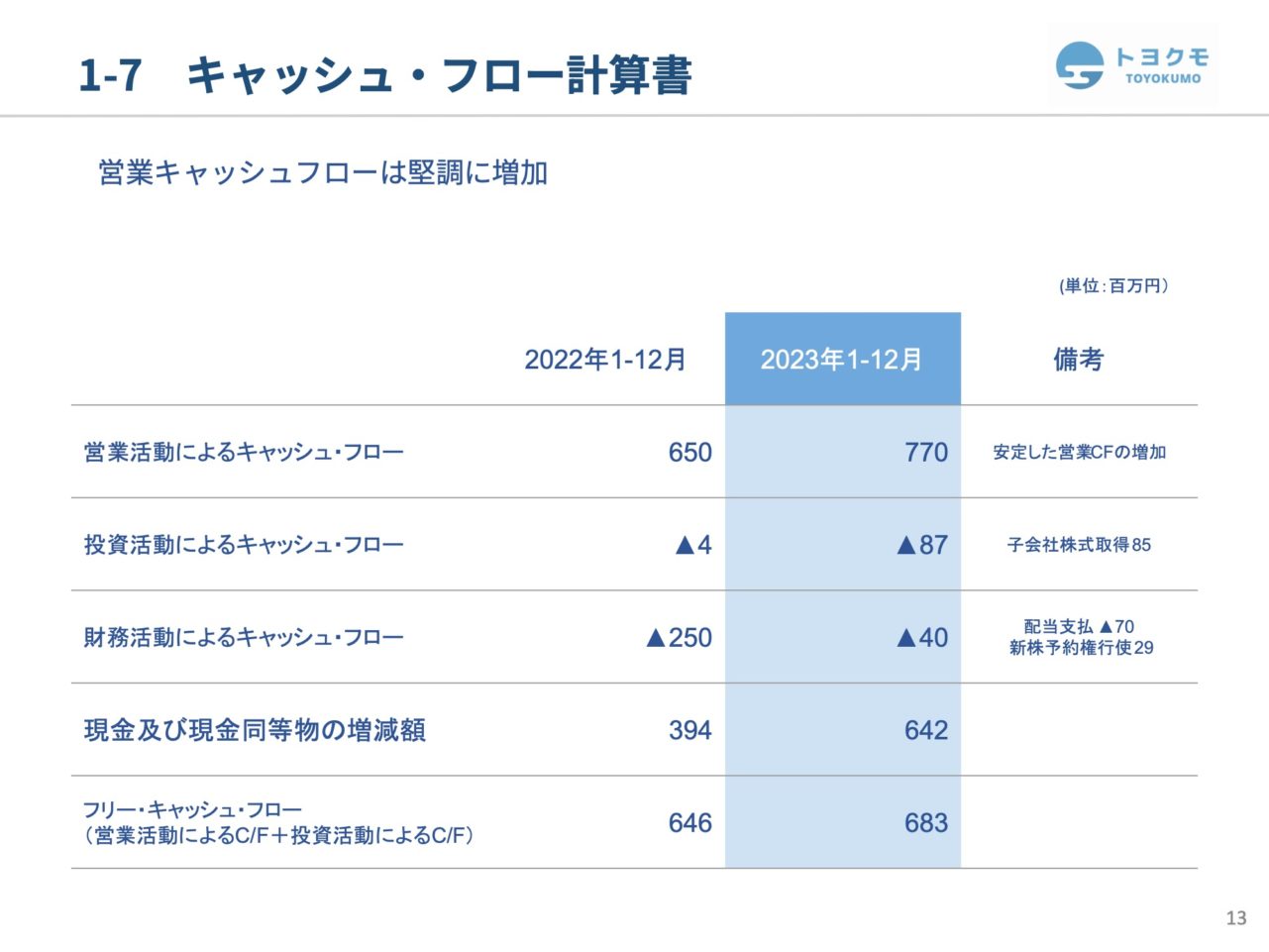

キャッシュフロー計算書は引き続きポジティブで、フリーキャッシュフローは前年度に続き良好です。主な用途は子会社株式の取得です。

財務活動によるキャッシュフローは、新株予約権の行使と配当支払い後、4000万円のマイナスとなりました。

2 2024年12月期 業績予想

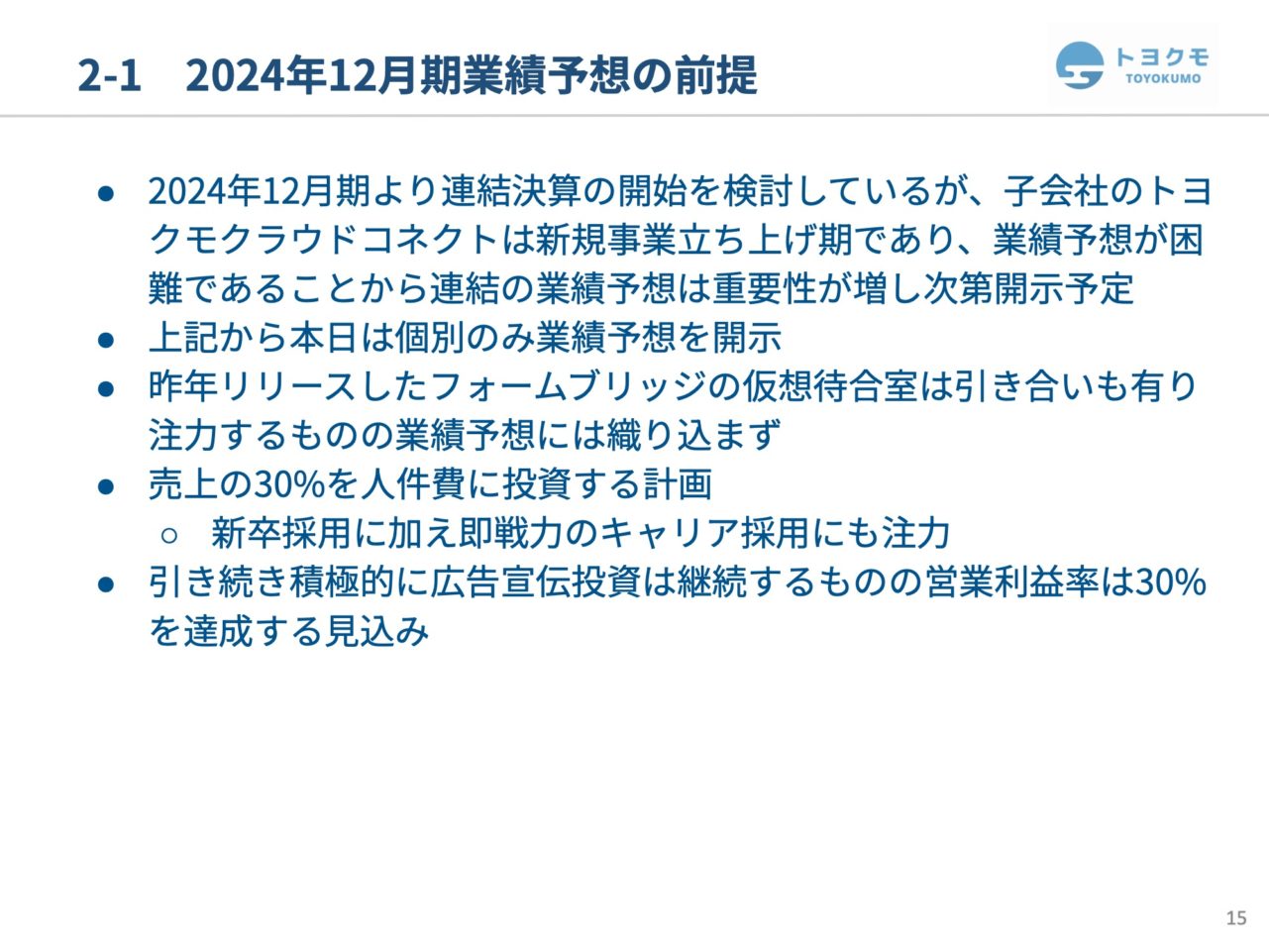

2024年12月の業績予想については、新規事業の立ち上げ初期段階であり、詳細な業績予想は困難です。

2024年12月の業績予想については、新規事業の立ち上げ初期段階であり、詳細な業績予想は困難です。

FormBridgeによる仮想待合室機能も新たにリリースしましたが、こちらは業績予想には織り込んでいません。

人件費には引き続き売上の30%を投資する計画です。新卒採用に加え、即戦力の獲得にも力を入れます。広告宣伝投資も継続し、営業利益率は30%を達成する見込みです。

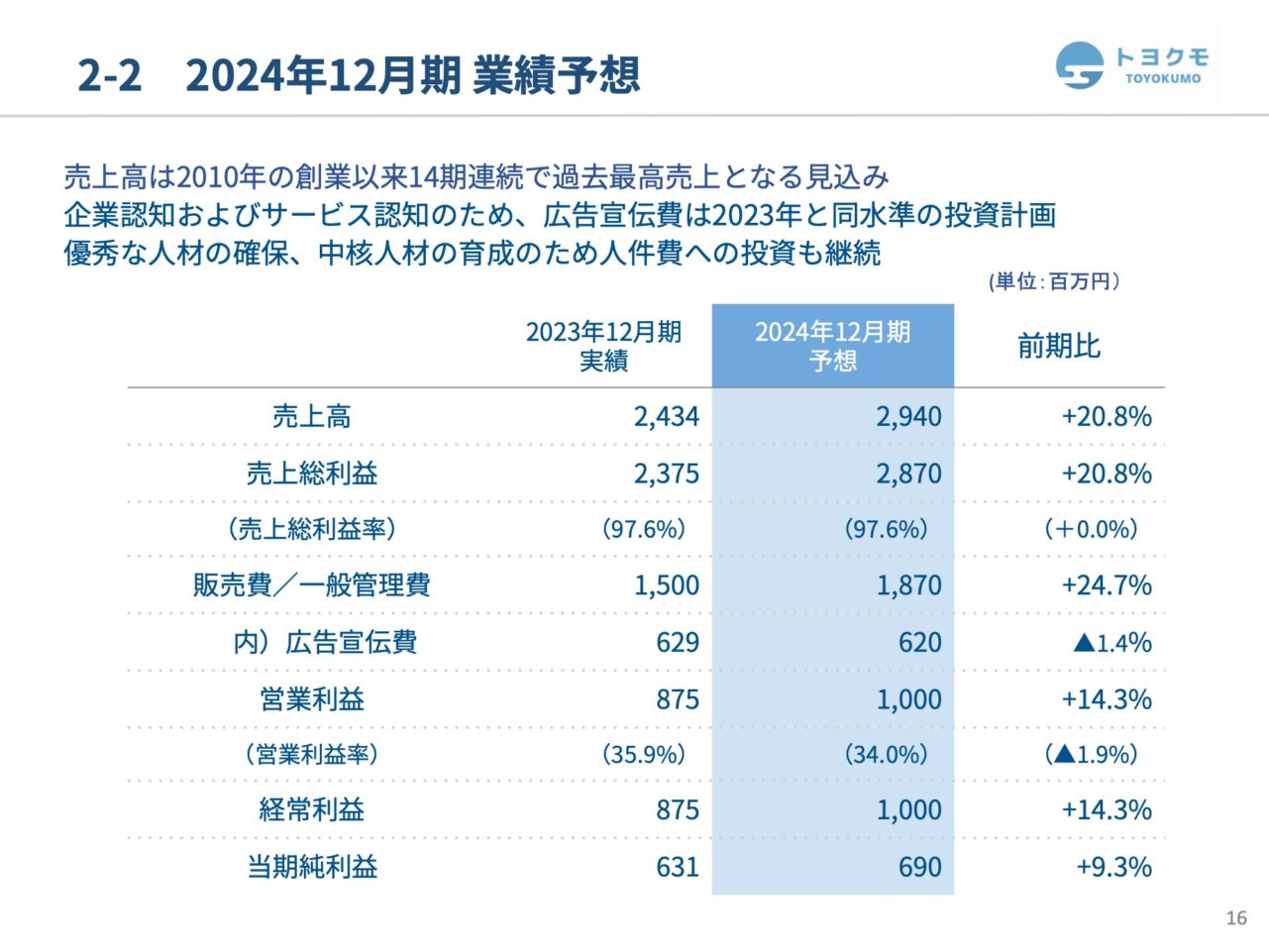

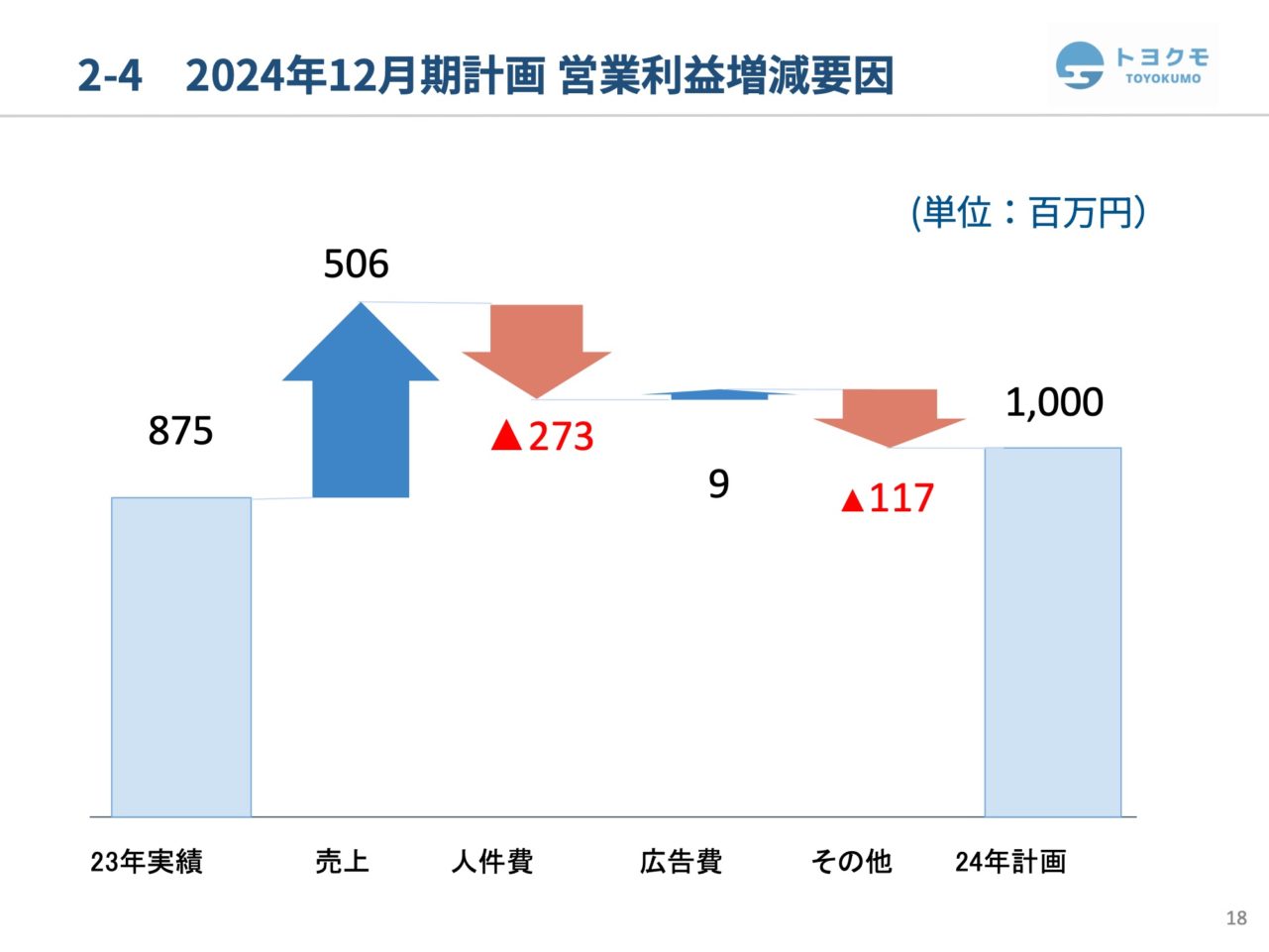

業績予想について、売上高は前期比20.8%増の29.4億円、営業利益は14.3%増の10億円、当期純利益は9.3%増の6億9000万円と予想しています。

当期純利益の増加率が、営業利益率や経常利益の増加率に比べて低いのは、主に先に述べた要因によるものです。

売上高については、保守的に見込んでいます。営業利益率の計画は、昨年の実績を下回る予定ですが、人件費や広告宣伝費への投資を続けることで、約34%の増益を見込んでいます。

営業利益の増加要因には、人件費への投資、特に社員の給与の引き上げや中途での活動強化が含まれます。

広告宣伝活動については、今年も防災の日に合わせた施策を検討しています。ただし、イベント参加などによる急な変更が生じる可能性があるため、広告宣伝費の変動には注意が必要です。

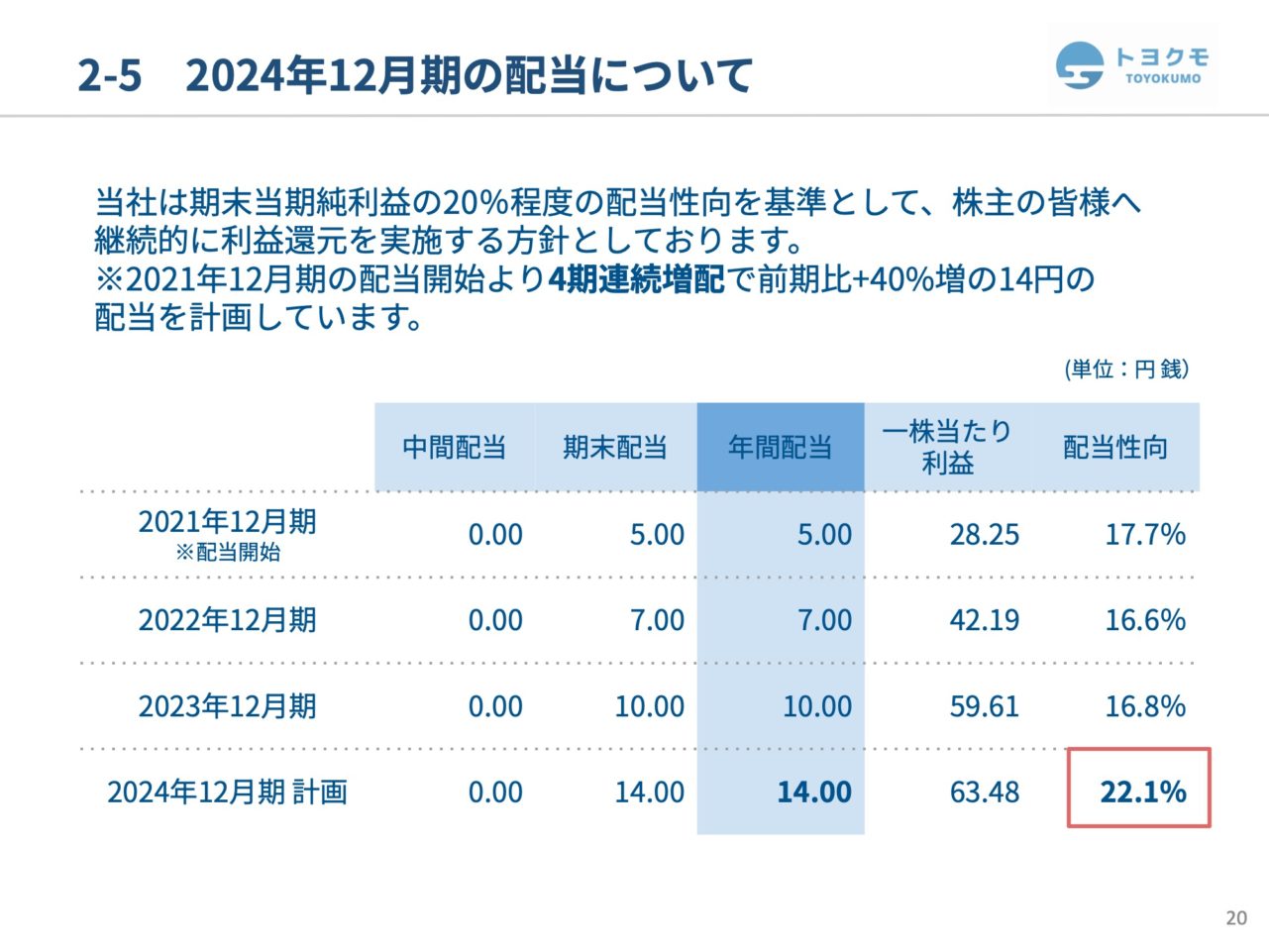

2024年12月期の配当に関しては、期末当期純利益の約20%を配当性向の基準としています。

増配を目指しており、今年は前年比40%増の配当14円を計画しています。配当の実施状況と計画では、40%以上の配当実施が可能であると見込んでいます。私からの説明は以上となり、次に成長戦略について山本からご説明いたします。

3 今後の成⻑戦略について

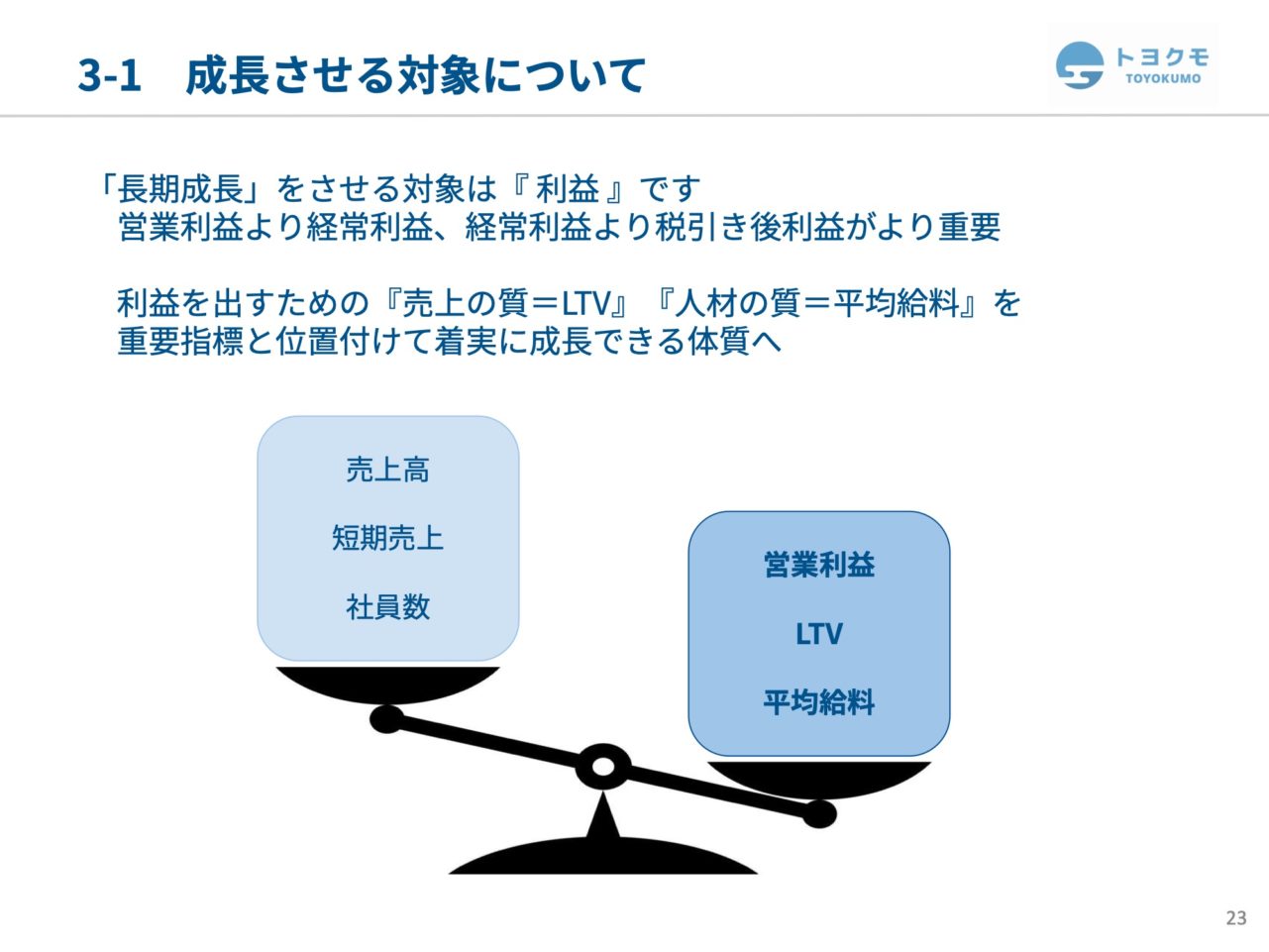

成長戦略を話すにあたり、まず「成長させる対象が何か」という点を考えます。会社によっては売上の成長を目指すものもあれば、社員数の増加を重視するものもあります。しかし、私たちが最も重視しているのは利益の増加です。営業利益、経常利益、そして税引き後利益を超え、最終的にどれだけのキャッシュが残るかが、私たちにとって最も重要です。この利益の拡大を目指し、安定した成長を実現するためには、売上の質も非常に重要です。私たちは短期的な売上増加よりも、実質的で持続可能な成長を目指しています。

成長戦略を話すにあたり、まず「成長させる対象が何か」という点を考えます。会社によっては売上の成長を目指すものもあれば、社員数の増加を重視するものもあります。しかし、私たちが最も重視しているのは利益の増加です。営業利益、経常利益、そして税引き後利益を超え、最終的にどれだけのキャッシュが残るかが、私たちにとって最も重要です。この利益の拡大を目指し、安定した成長を実現するためには、売上の質も非常に重要です。私たちは短期的な売上増加よりも、実質的で持続可能な成長を目指しています。

私たちは、短期的な売上よりも、ライフタイムバリュー(LTV)が高い契約を重視しています。このような契約を積み上げることが非常に重要だと考え、製品やサービスのプロモーションに特に力を入れています。

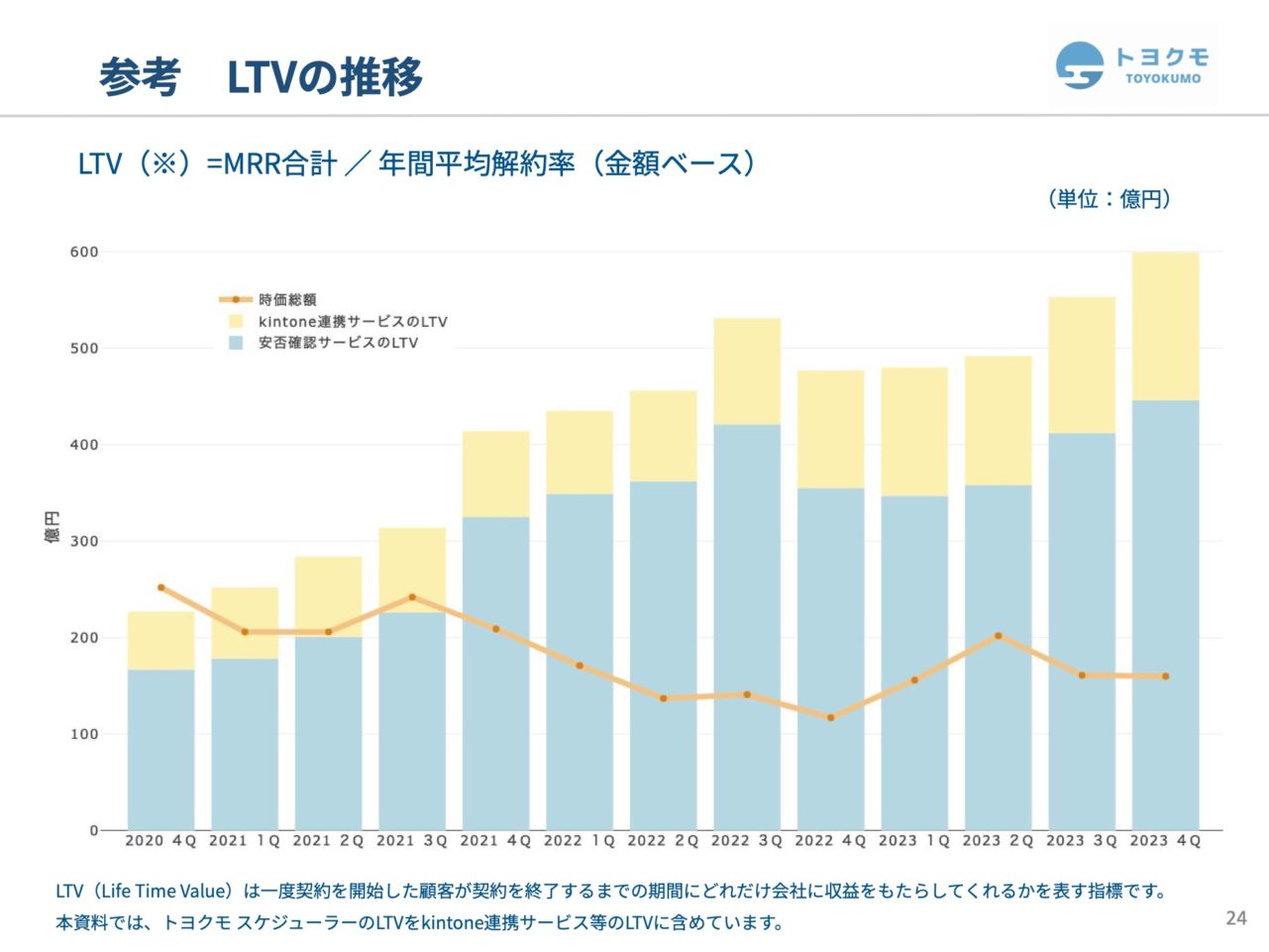

また、人件費率についても約30%を目安にしており、特に平均給与には大きな注意を払っています。優秀な社員の採用が今後の組織の強化に不可欠であることを理解しており、競争力を高めるためには平均給与の増加が戦略的に重要です。現在のLTVは約600億円で、時価総額はLTVからみて評価が低いと感じています。この差を埋めるためにはIR活動を強化する必要があります。

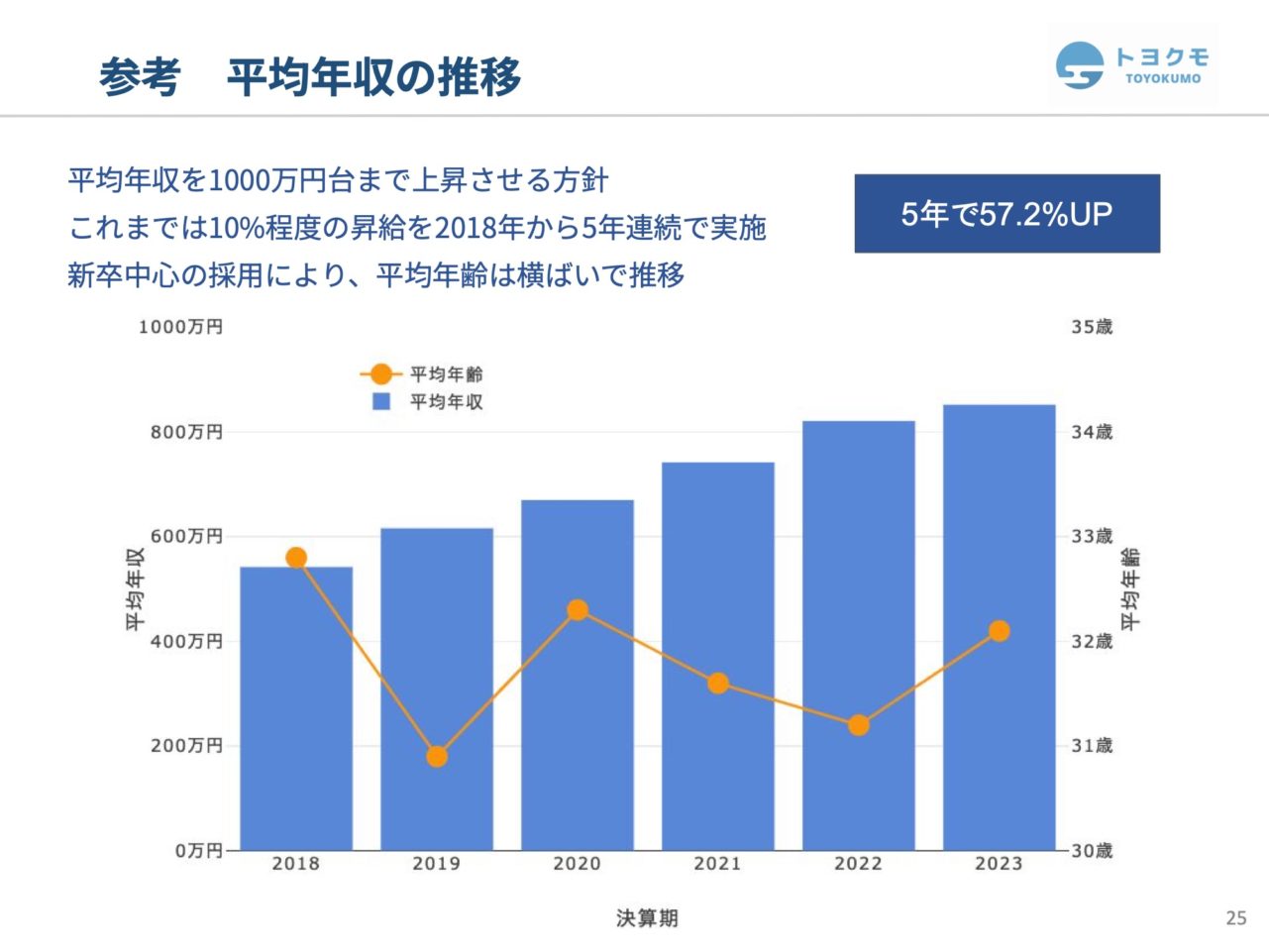

平均年収は2023年で852万円に達し、過去5年間で57%上昇しました。目標としては、1000万円を超える平均年収を目指しており、この成長ペースが最近低下しているように見えるかもしれませんが、新入社員の増加による一時的な現象と捉えています。平均給与を継続的に高めることで、企業の成長を促進しようと考えています。

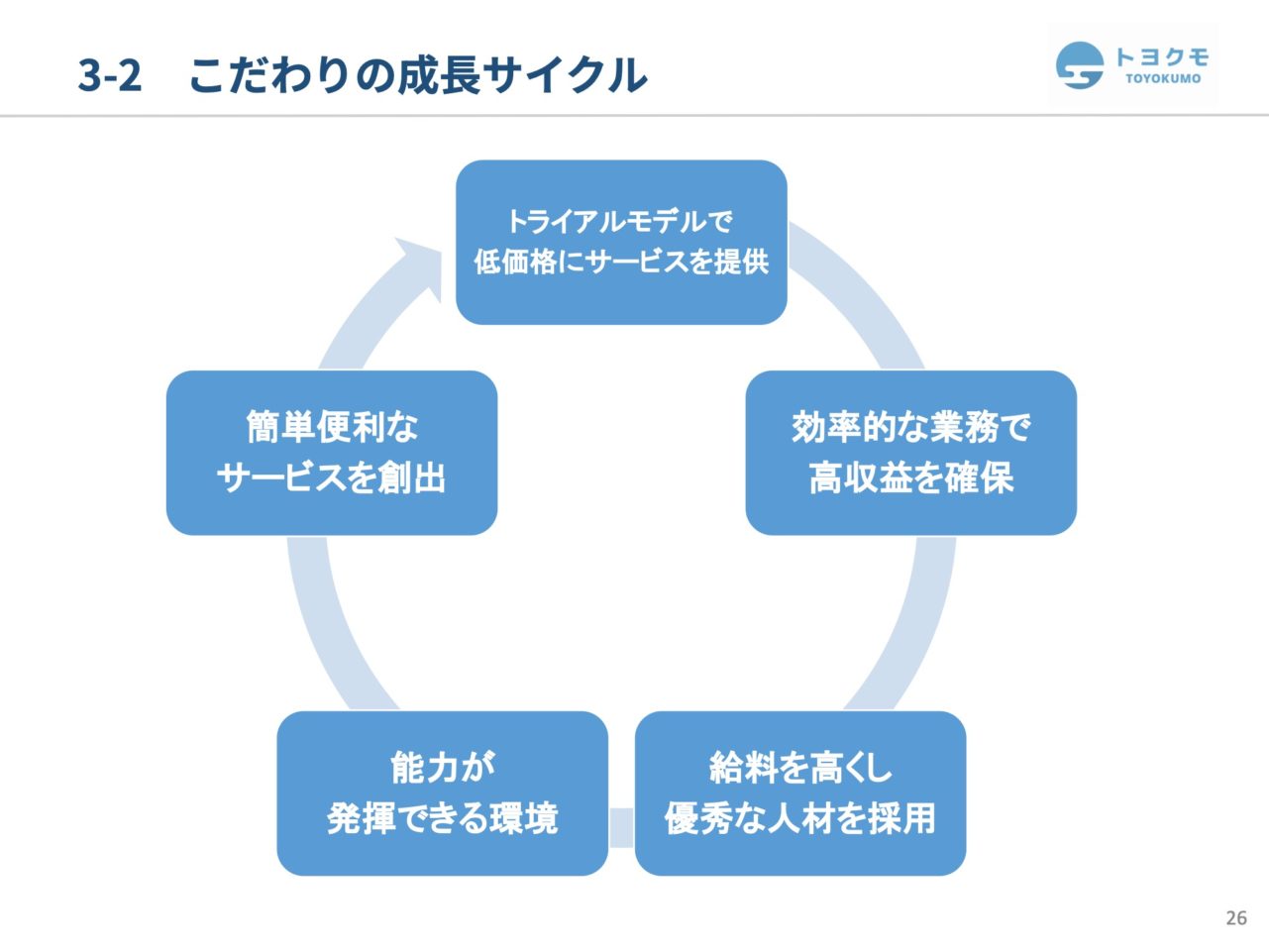

私たちの成長サイクルは、クラウドサービスを低価格で提供することにより、顧客に試してもらうことです。このモデルは利益を上げにくい傾向があります。そのため、非効率な業務は徹底的に排除し、収益性の向上に努めています。IR活動においても、非効率と判断した部分は機械的な返答を用いるなど、収益確保のための選択をしています。これは投資家を軽視しているわけではなく、効率的な運営を通じて収益を最大化しようと考えています。

給与を適正に設定しなければ、優秀な人材を引き寄せ、留めることはできません。現実を直視し、優秀な社員を確保するためには、給与を高く設定していることが重要です。私たちは、社員が能力を発揮できる環境を整え、優れたサービスを提供するというサイクルに注力しています。

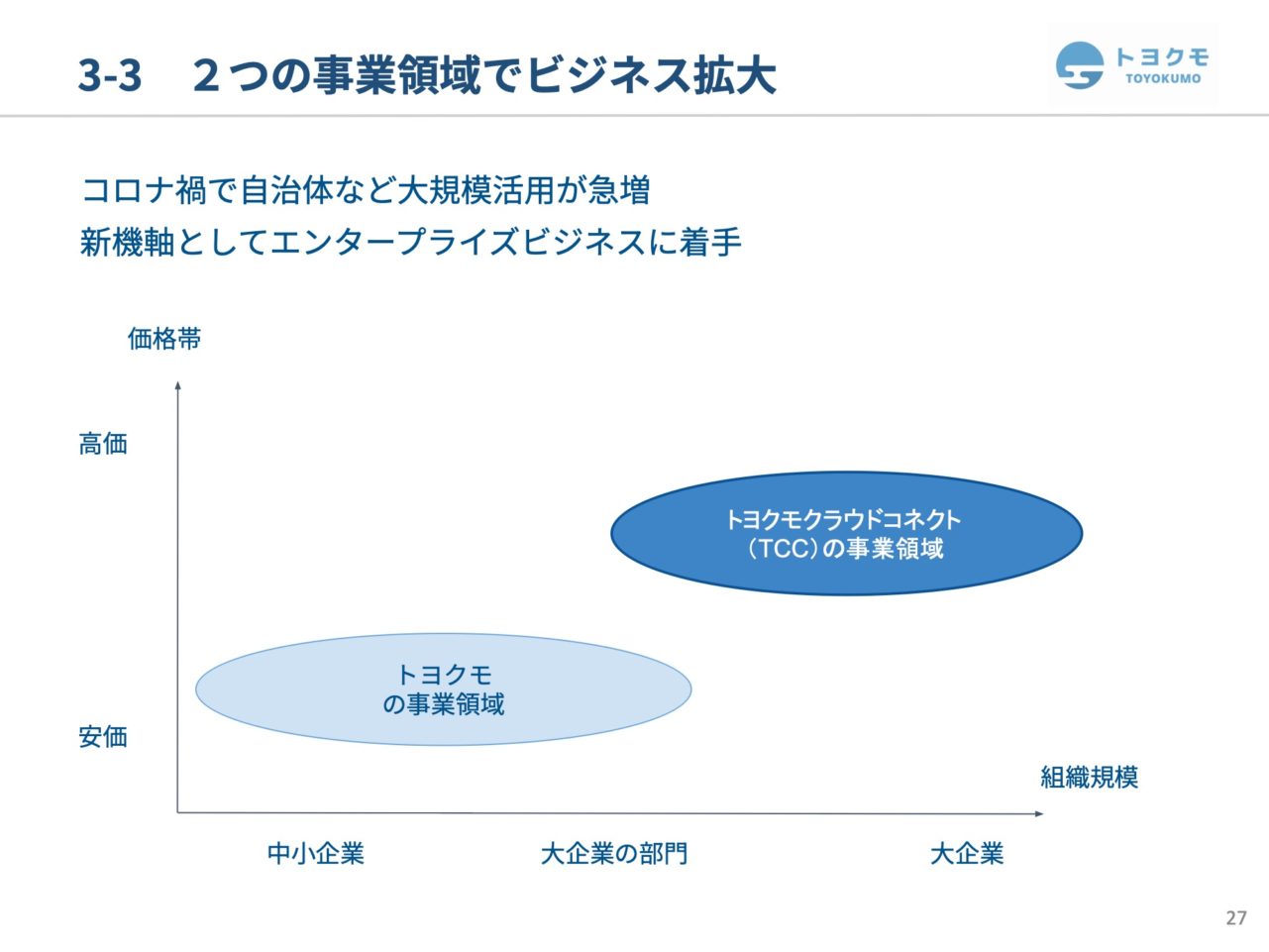

昨年末には新会社を設立し、トヨクモグループ内に二つの事業領域が形成されました。一つは、中小企業や大企業の部門向けに、低価格でクラウドサービスを提供する既存の事業領域です。もう一つは、大企業や官公庁向けに、高い安全性を提供する高価格帯のサービスを新たに展開しています。

昨年末には新会社を設立し、トヨクモグループ内に二つの事業領域が形成されました。一つは、中小企業や大企業の部門向けに、低価格でクラウドサービスを提供する既存の事業領域です。もう一つは、大企業や官公庁向けに、高い安全性を提供する高価格帯のサービスを新たに展開しています。

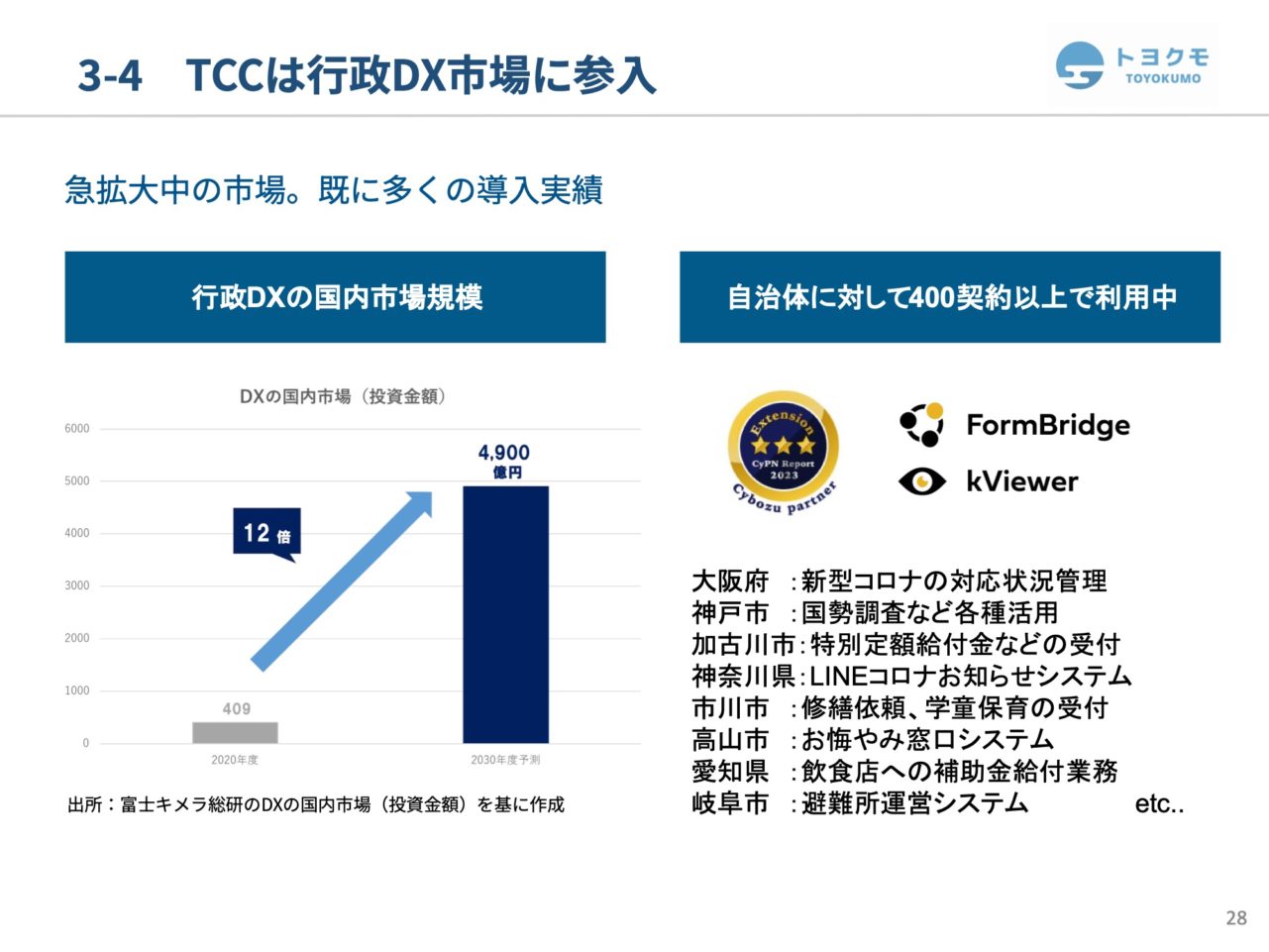

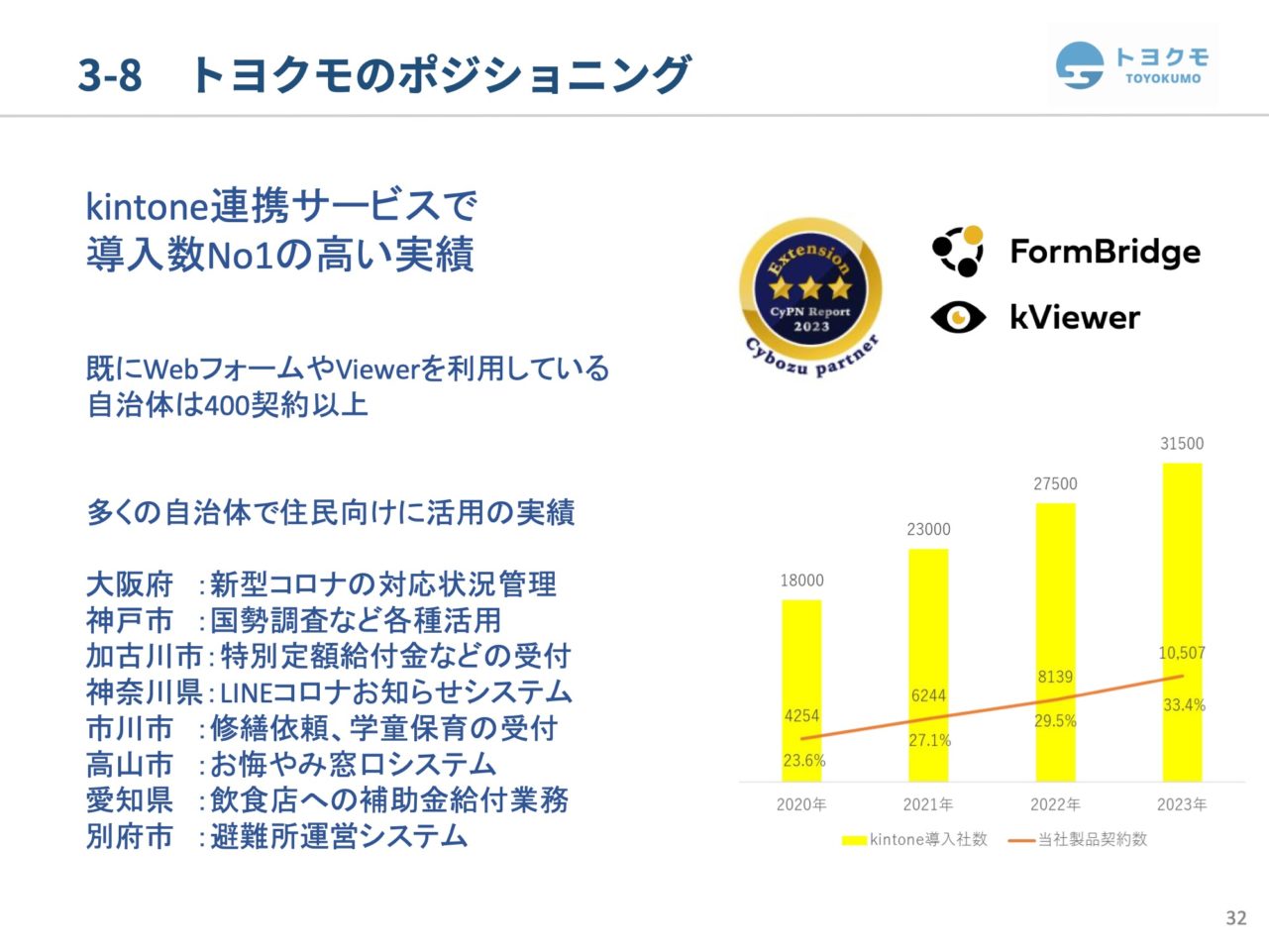

私たちの新しい挑戦は、行政DXという分野から始まりました。行政機関へのサービス提供は、非常に困難な市場ですが、この分野に積極的にチャレンジしています。行政DX市場は急速に拡大していますが、実績がなければ市場への新たな参入は容易ではありません。多くの場合、様々な障壁が立ちはだかります。しかし、コロナ禍において、クラウドサービスへの需要が急増しました。この結果、多数の自治体から利用されており、既に400以上の自治体にサービスを提供しています。このような実績を踏まえ、市場参入を検討しています。

私たちの新しい挑戦は、行政DXという分野から始まりました。行政機関へのサービス提供は、非常に困難な市場ですが、この分野に積極的にチャレンジしています。行政DX市場は急速に拡大していますが、実績がなければ市場への新たな参入は容易ではありません。多くの場合、様々な障壁が立ちはだかります。しかし、コロナ禍において、クラウドサービスへの需要が急増しました。この結果、多数の自治体から利用されており、既に400以上の自治体にサービスを提供しています。このような実績を踏まえ、市場参入を検討しています。

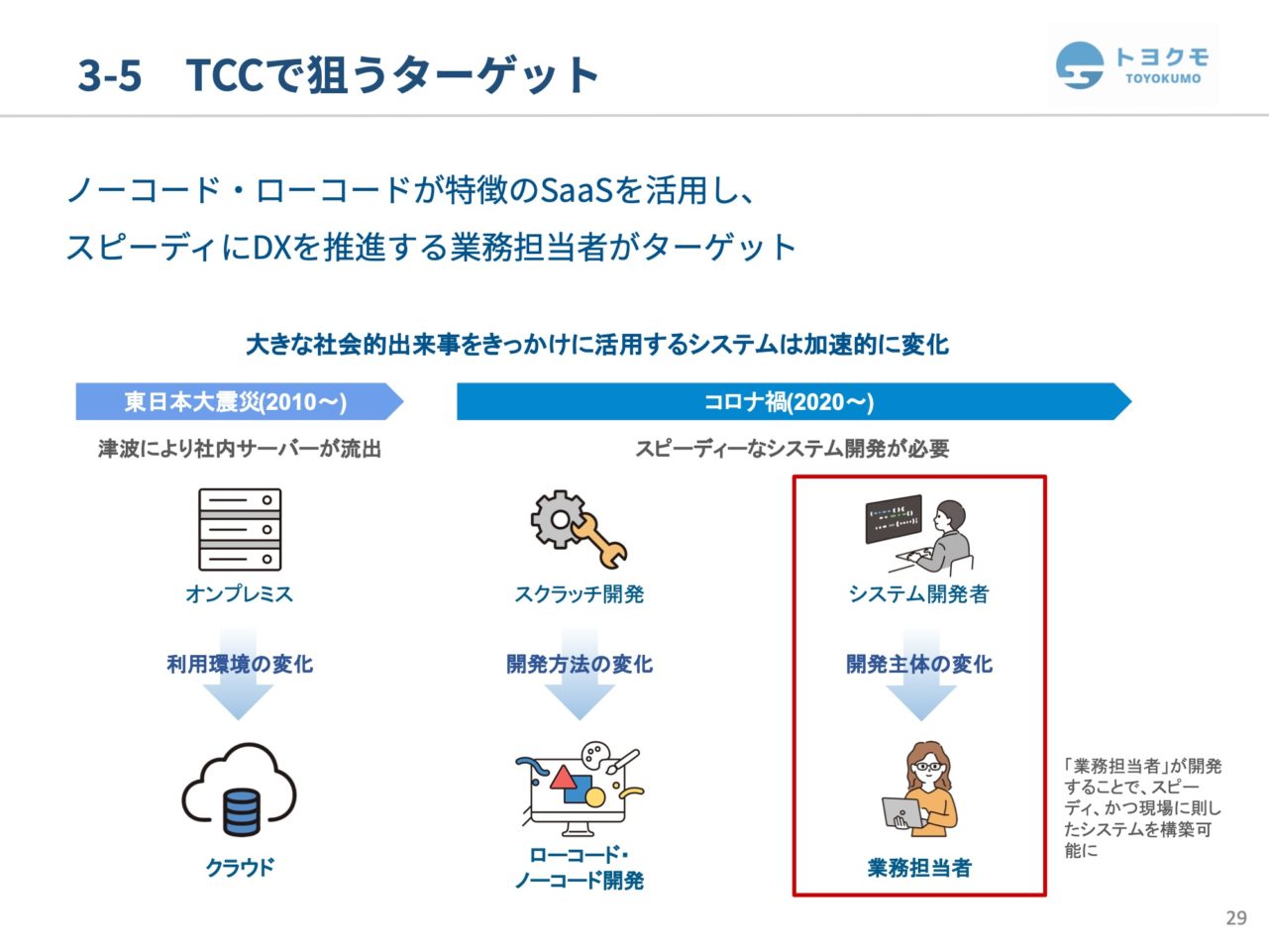

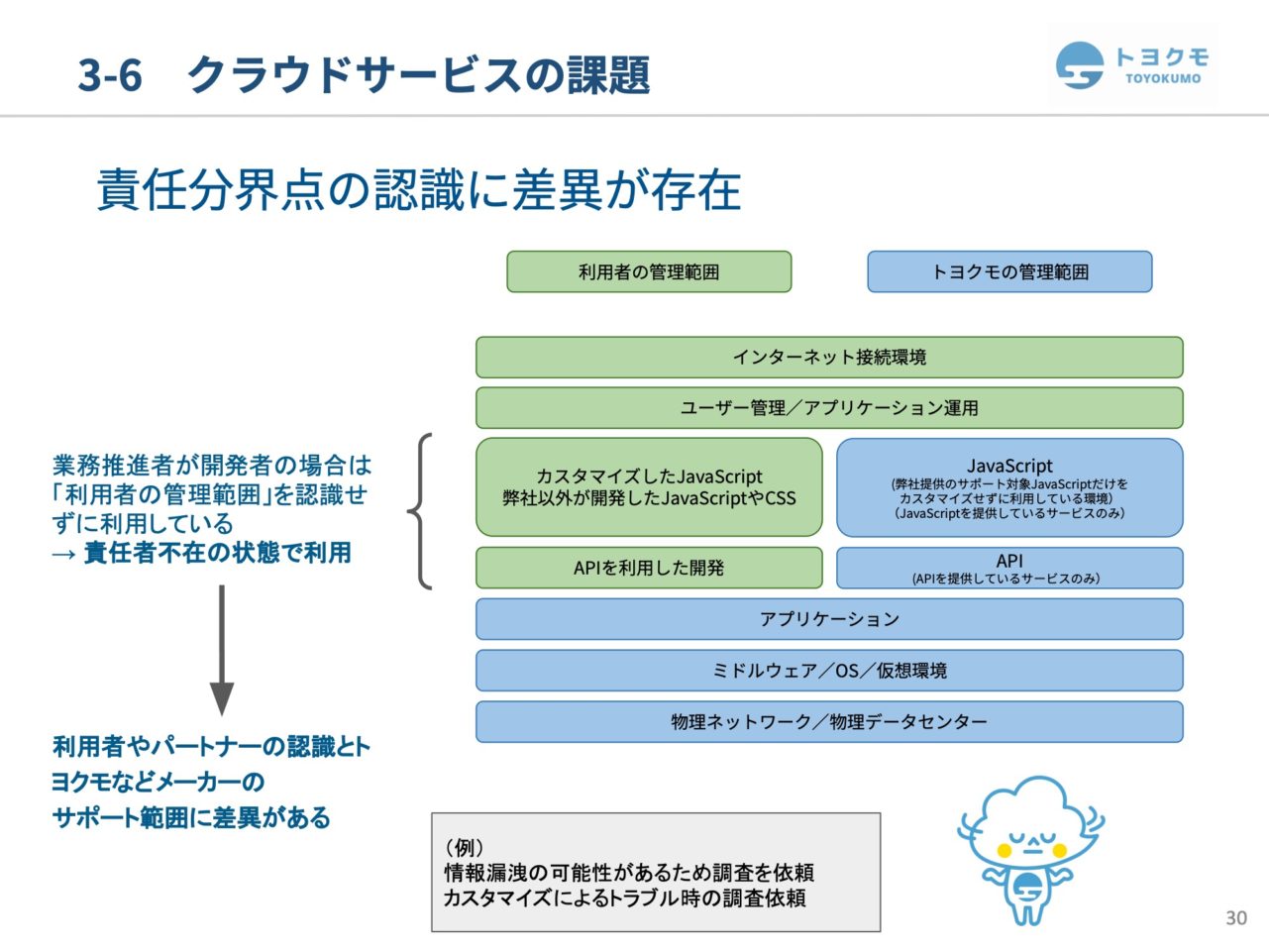

私たちが目指しているのは、特定のターゲットに合わせたサービス提供です。東日本大震災時、津波によりサーバーが流失した経験から、オンプレミス環境からクラウドへの移行が加速しました。現在は、コロナ禍における迅速なシステム開発のニーズに応えるため、ノーコード・ローコードツールが不可欠となっています。従来の開発スタイルでは対応が難しいこの状況において、kintoneのようなローコードツールの提供を通じて、開発プロセスが変革しています。開発の主体が従来のシステム開発者から業務担当者へと移行しているのです。

業務担当者が自分たちの業務を理解し自ら業務プロセスを策定できるため、Excelのような形式で簡単に作成できるDXが業務担当者に受け入れられ、急速に普及しています。ただし、クラウドにおける課題として、責任分界点の理解が不足している人が多いです。当社のデータセンターやアプリケーションソフトウェアでは、APIやJavaScriptのようなカスタマイズ可能なソフトウェアを提供していますが、これらをそのまま利用する場合は、当社が管理責任を負います。しかし、これらがカスタマイズされると、クラウドサービスの利用者側の管理範囲となり、メーカー側は関知できない状態となります。

例えば、情報漏洩の可能性がある場合の調査依頼があったとしても、システムの不具合やトラブルが当社の管理範囲内で発生していなければ、情報漏洩の可能性に関する調査は提供していないため、実施しないという決定になります。カスタマイズを自ら行った場合は、自身で対処しか方法がなくなります。このような状況は、お客様にとっても困難を招くことがあります。

例えば、情報漏洩の可能性がある場合の調査依頼があったとしても、システムの不具合やトラブルが当社の管理範囲内で発生していなければ、情報漏洩の可能性に関する調査は提供していないため、実施しないという決定になります。カスタマイズを自ら行った場合は、自身で対処しか方法がなくなります。このような状況は、お客様にとっても困難を招くことがあります。

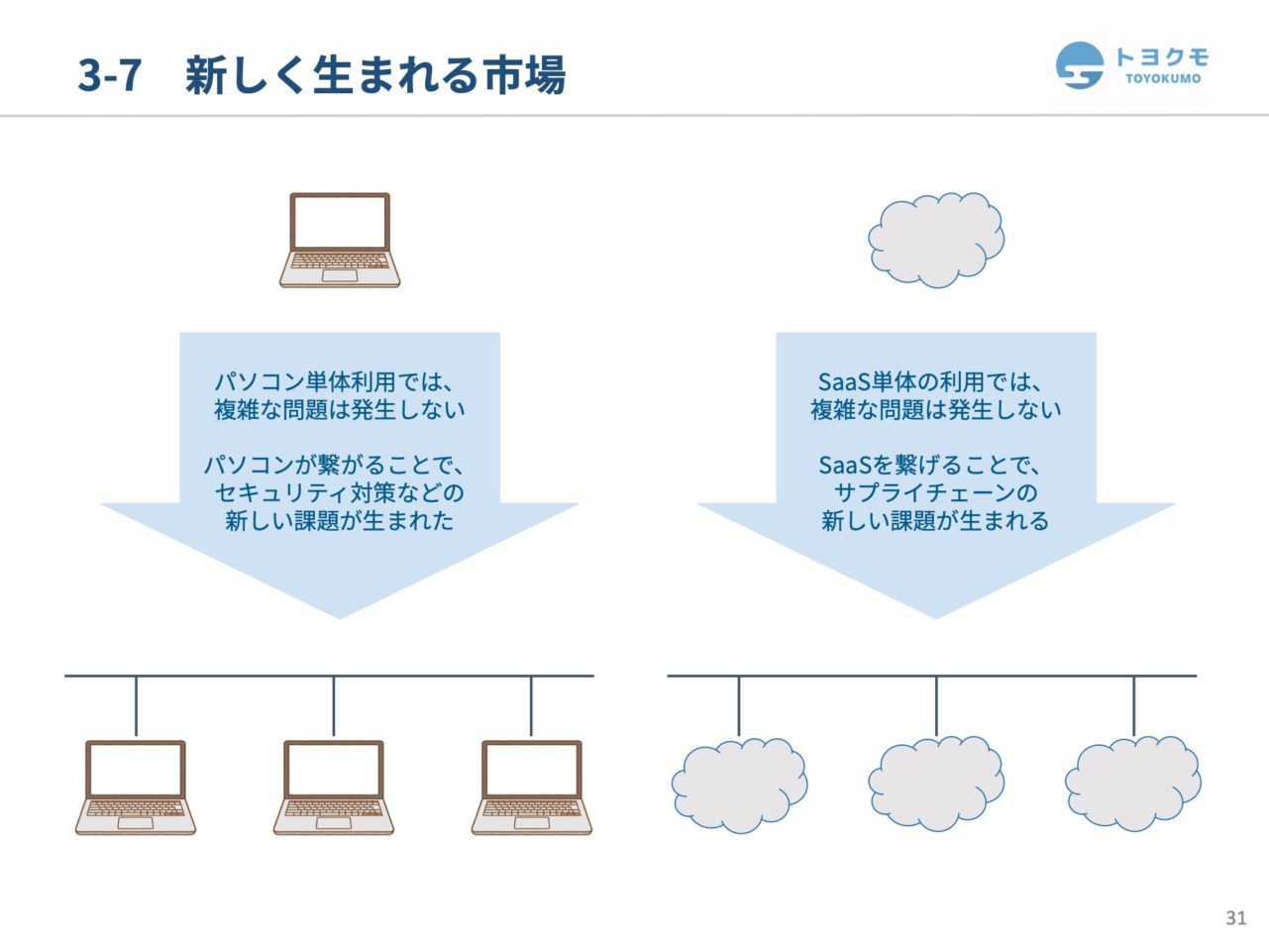

お客様がネットワークに接続した瞬間から新しいセキュリティ課題が発生します。これに対応するためのセキュリティソフトウェアが必要になりますが、SaaSに関しては、まだ統合的に十分な知識がないのが現状です。SaaSを単体で利用する場合は問題が発生しにくいですが、複数のSaaSを組み合わせて使用すると、カスタマイズによって生じた問題に対して誰も対応できなくなることがあります。

これに対処するため、解決策を提供する新しい会社を設立しました。この会社は「トヨクモクラウドコネクト」という名称で、kintone連携サービスではダントツの導入社数を誇るトヨクモとサイボウズの合弁会社です。

ローコード・ノーコードツールの中で、日本で最も利用されているプラットフォーム「kintone」において、トヨクモのkintone連携サービスが広く使われています。このようなクラウドの新しい課題やニーズを最も理解しているのは「トヨクモ」だと考えています。そのため、クラウドを安心して使用してもらうことを目的に、特に官公庁や大企業に対して、料金を適正に設定し、現在交渉を進めています。

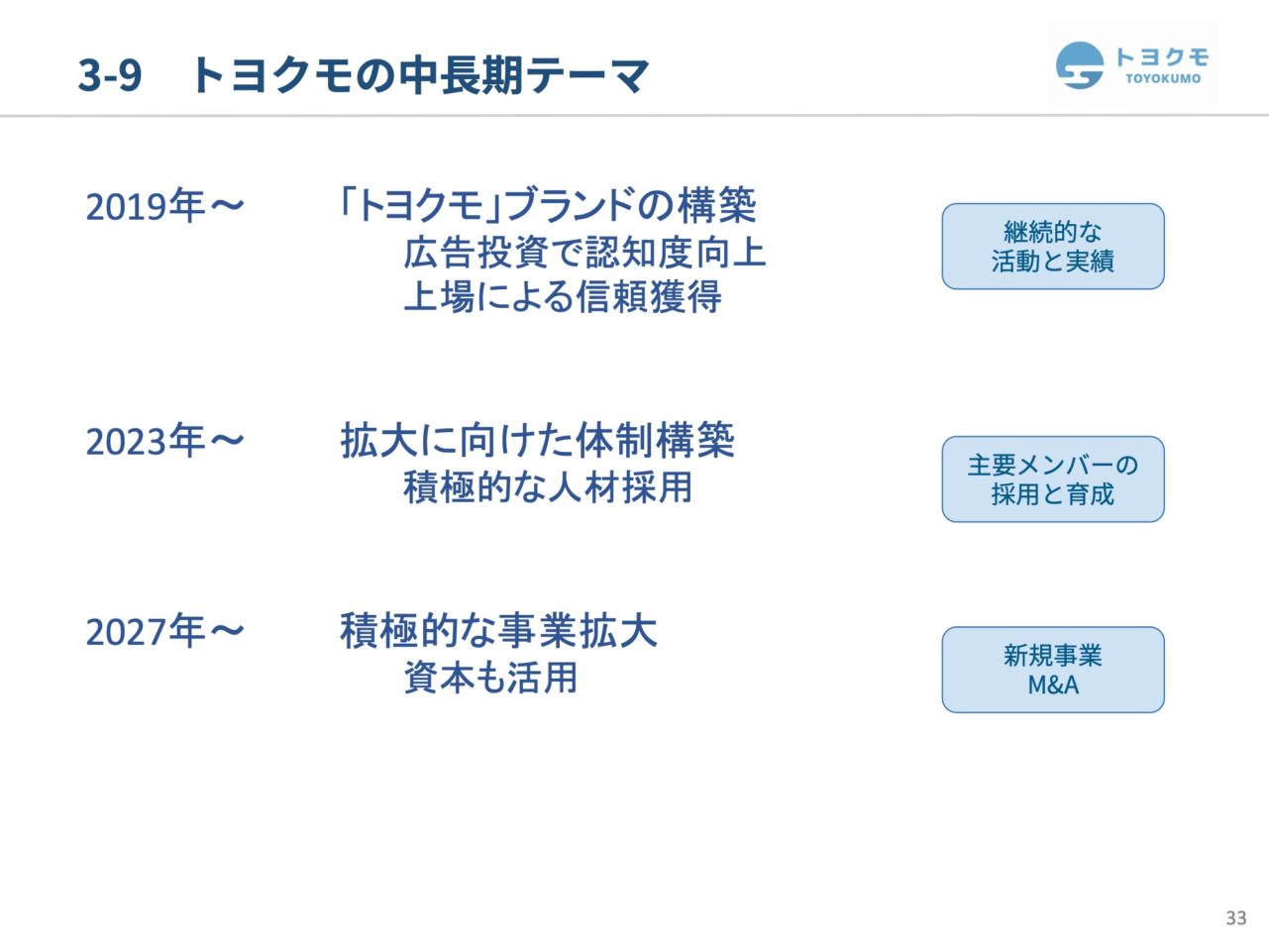

「トヨクモ」は2019年に社名をサイボウズスタートアップから変更しました。これは、認知度の向上とブランド構築を目的としており、現在もブランディングのための投資を続けています。2023年からは、事業のさらなる拡大に向けた体制構築を進めており、2027年には新規事業の推進やM&Aも視野に入れています。ただし、M&Aは身の丈に合った規模で行うことを考えており、ある程度の規模がある企業を検討しています。

2027年には、大きな会社を買収できるような状態を目指しており、そのためには体力の増強やキャッシュの積み上げが必要です。出口戦略として上場を考える小さな会社が増えていますが、そういった会社を買収することも検討しています。これらの動きは、適切なタイミングと戦略的な判断が必要となります。これを踏まえ、2027年に向けて、人材と体制をじっくり整える必要があると考えています。

4 各種指標

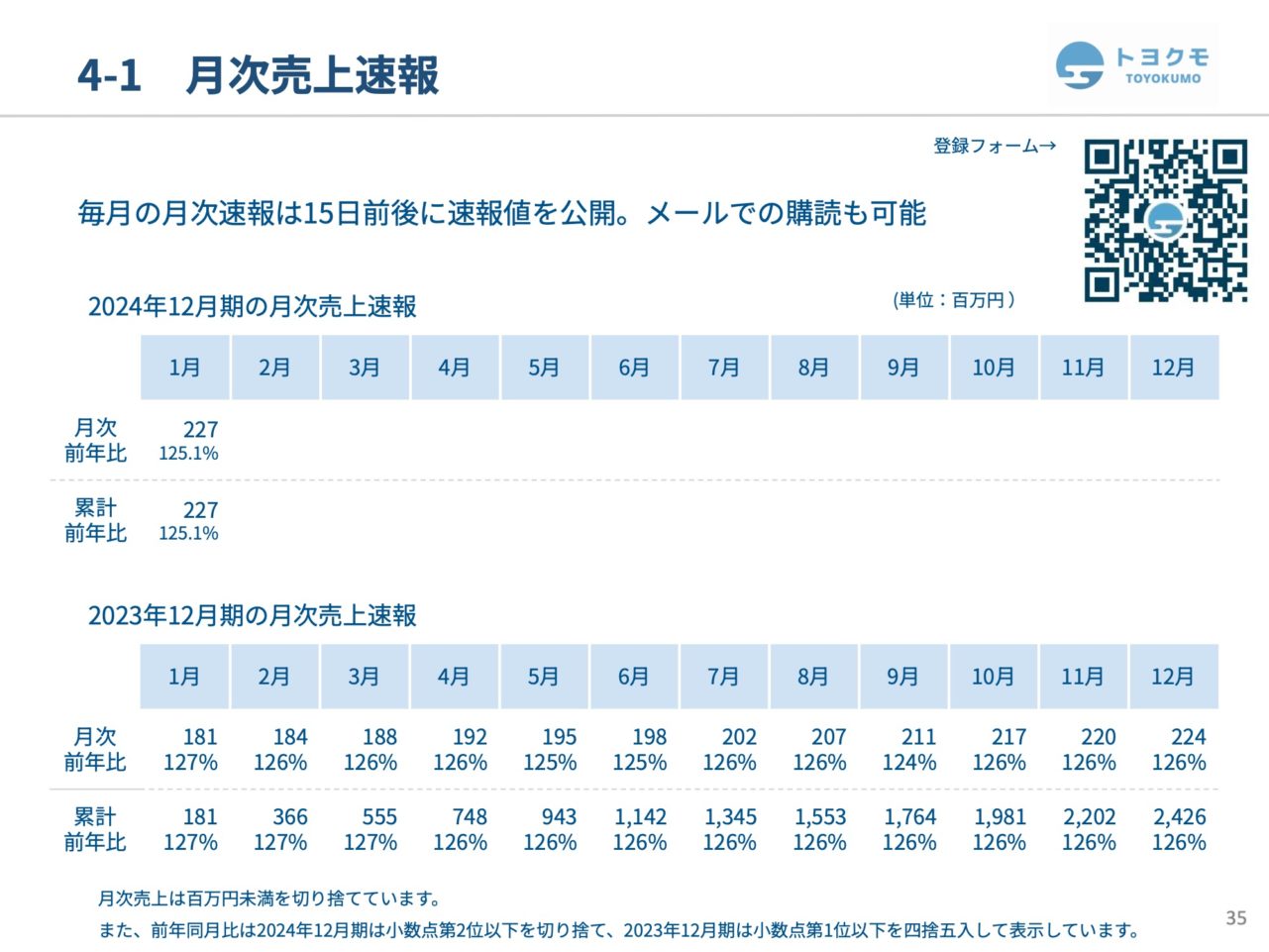

業績については、売上が最も重要な指標です。月次の速報を通じて、現在の状況を透明にしています。

業績については、売上が最も重要な指標です。月次の速報を通じて、現在の状況を透明にしています。

現在の売上は2億2700万円で、昨年の7月から9月にかけては月500万円のペースで成長していましたが、その後300万円ペースに減速しました。しかし、最近は再び強い成長が見込める状況になっており、この休息期間を経て、新たな成長フェーズに入ることを期待しています。

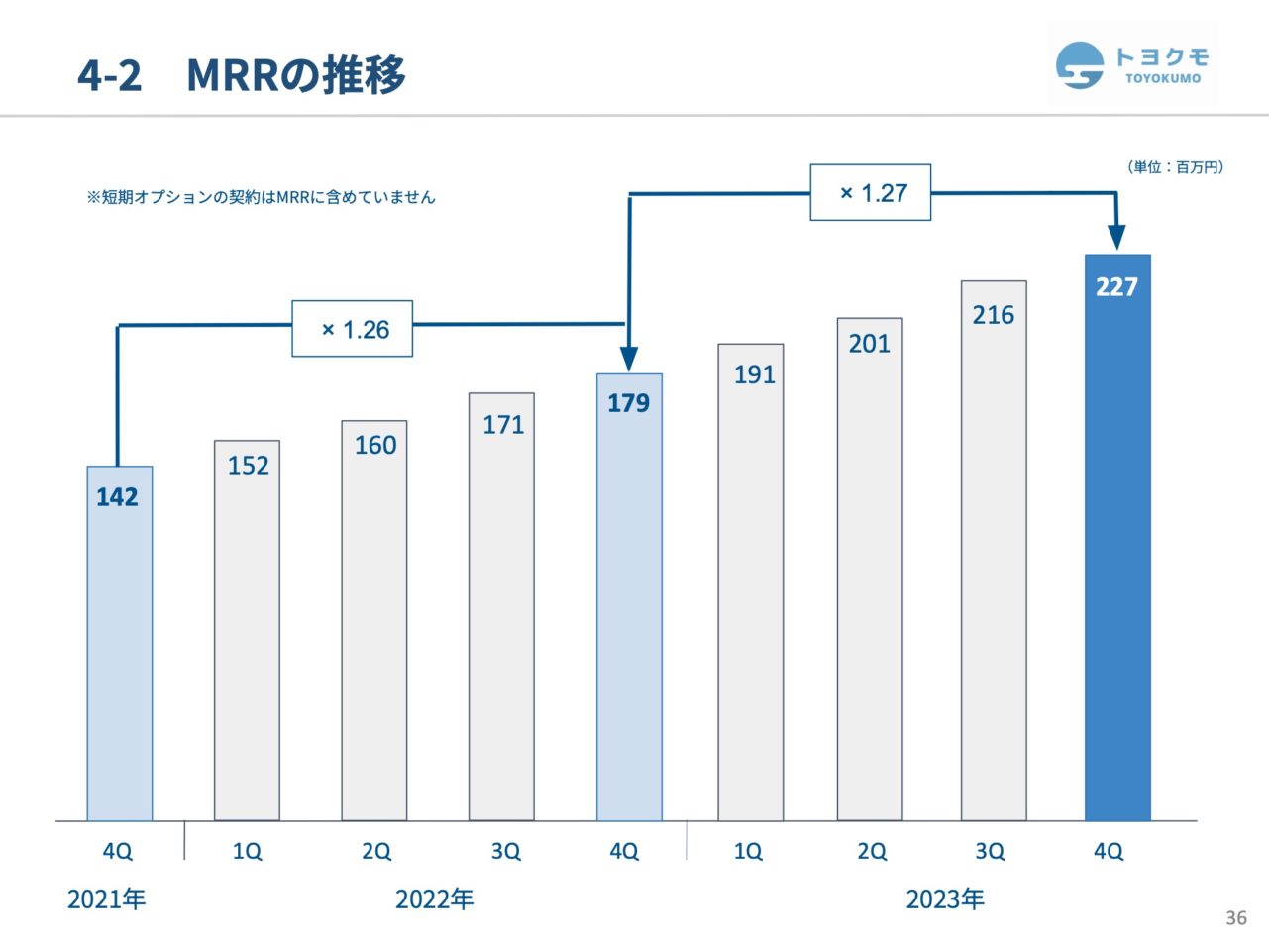

MRR(Monthly Recurring Revenue、月次定期収益)の推移について、石井からの売上紹介と同様に、27%の成長を見せています。

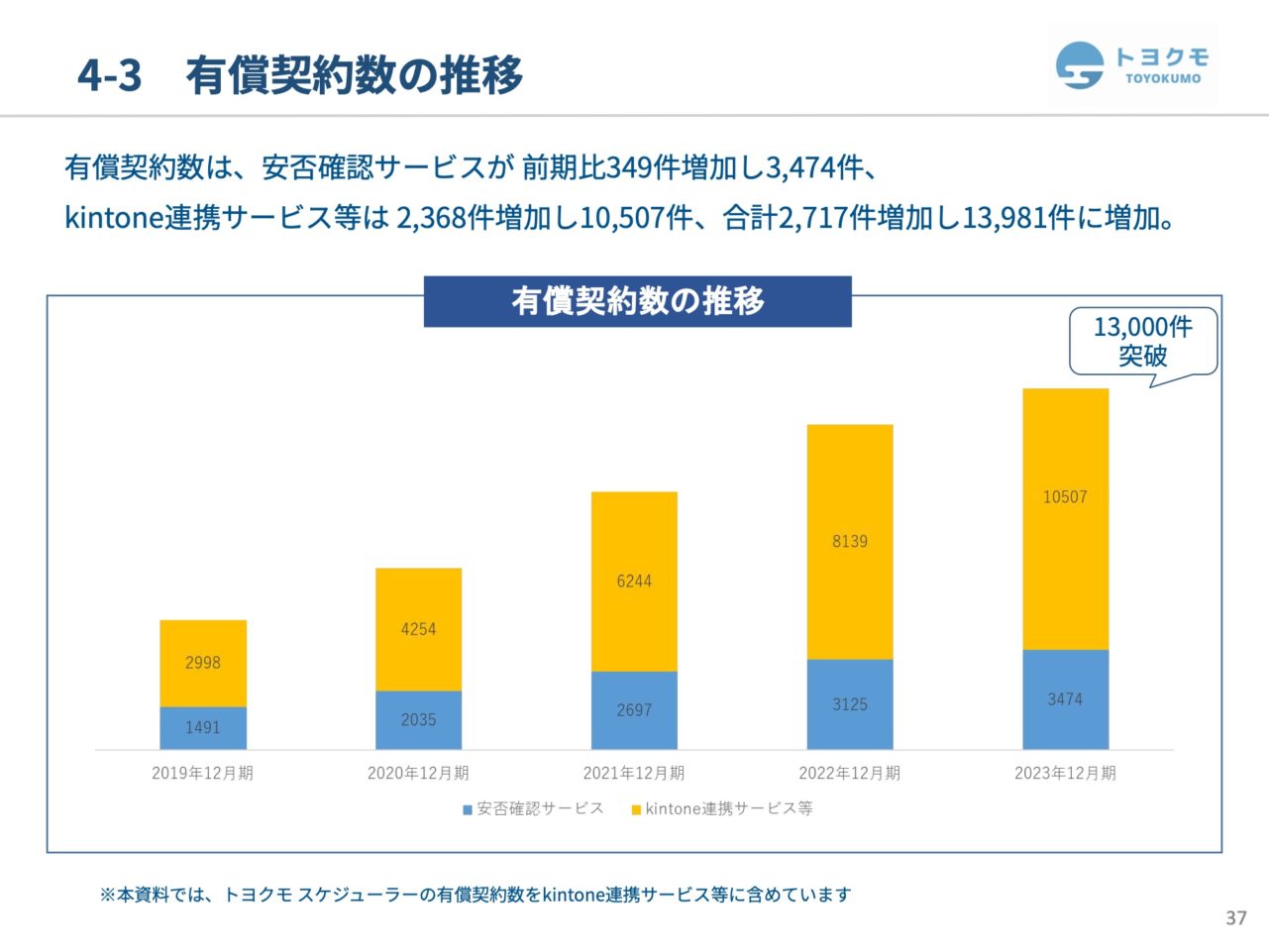

また、契約件数も順調に増加しており、現在は1万3000件を突破しています。

特に、安否確認サービスについては、関東大震災100年が経過し防災のプロモーションを強化した結果、130件の契約を獲得しましたが、その後少し減少しました。しかし、kintoneとの連携サービスでは、第3四半期に過去最高の623件を達成し、第4四半期も600件という高水準を維持しています。これにより、kintone連携サービスに対する問い合わせが増え、契約数も増加しているため、我々はこの領域で新しいステージに入ったと感じています。

チャーンレート(解約率)に関しては横ばいで、大きな変化はありません。

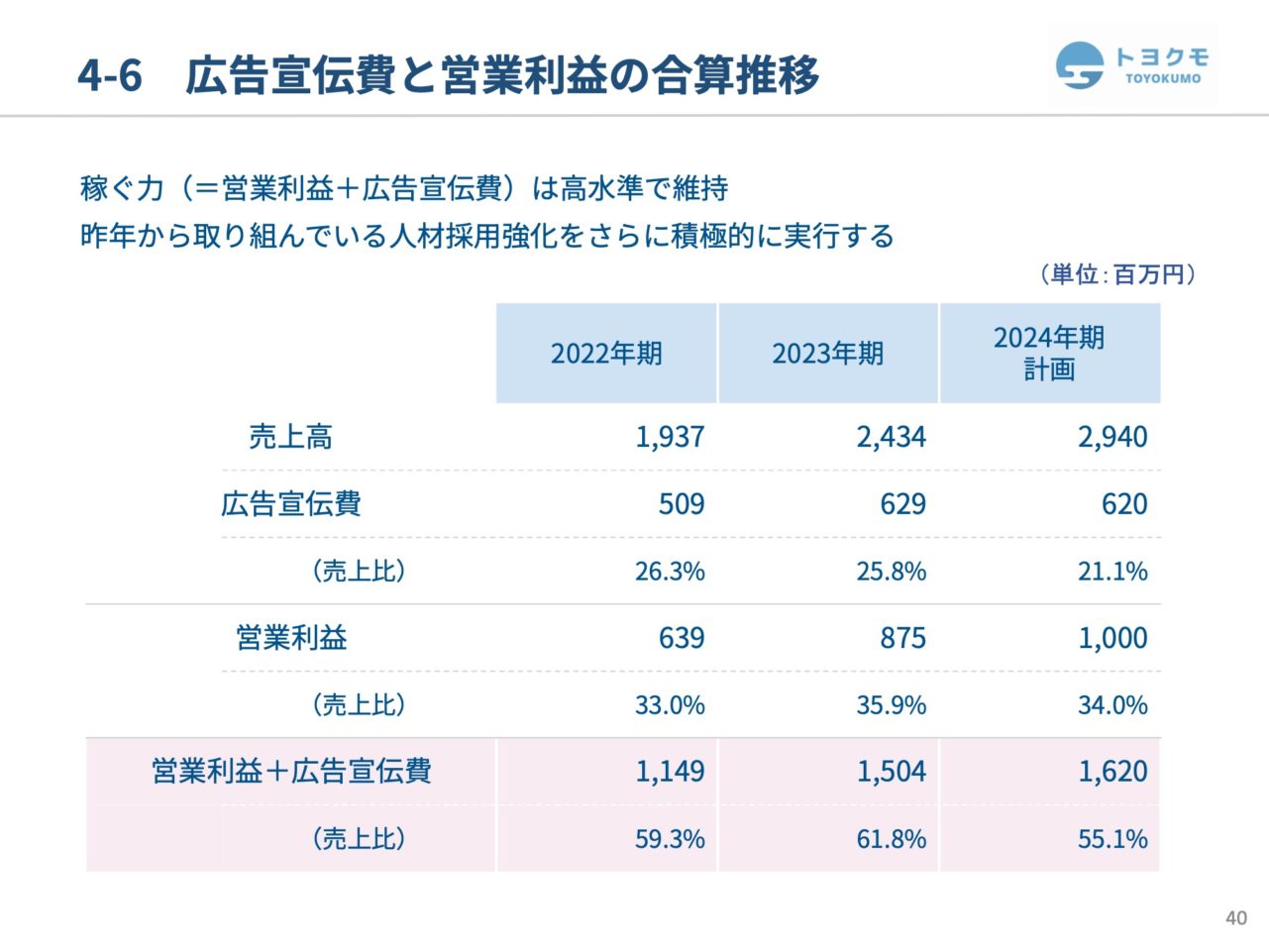

広告費と営業利益の合計による「稼ぐ力」については、年間6億円を広告に投じていますが、売上に直結する広告費は約2億円で、残りの4億円はブランド構築などの追加価値を目的とした投資です。2023年もこの投資により収益が向上しましたが、2024年は人材採用の強化を計画しており、それが利益率の低下につながる可能性があります。昨年も人材採用を強化しようとしましたが、期待通りの成果は得られなかったため本年度は人材採用を強化し、真剣に取り組んでいるところです。

新サービスに関しては、現在新たなサービスの提供はしておらず、大型の機能拡張を中心に取り組んでいます。その一環として、上位プランを設定し単価を上げる施策を進めています。

新サービスに関しては、現在新たなサービスの提供はしておらず、大型の機能拡張を中心に取り組んでいます。その一環として、上位プランを設定し単価を上げる施策を進めています。

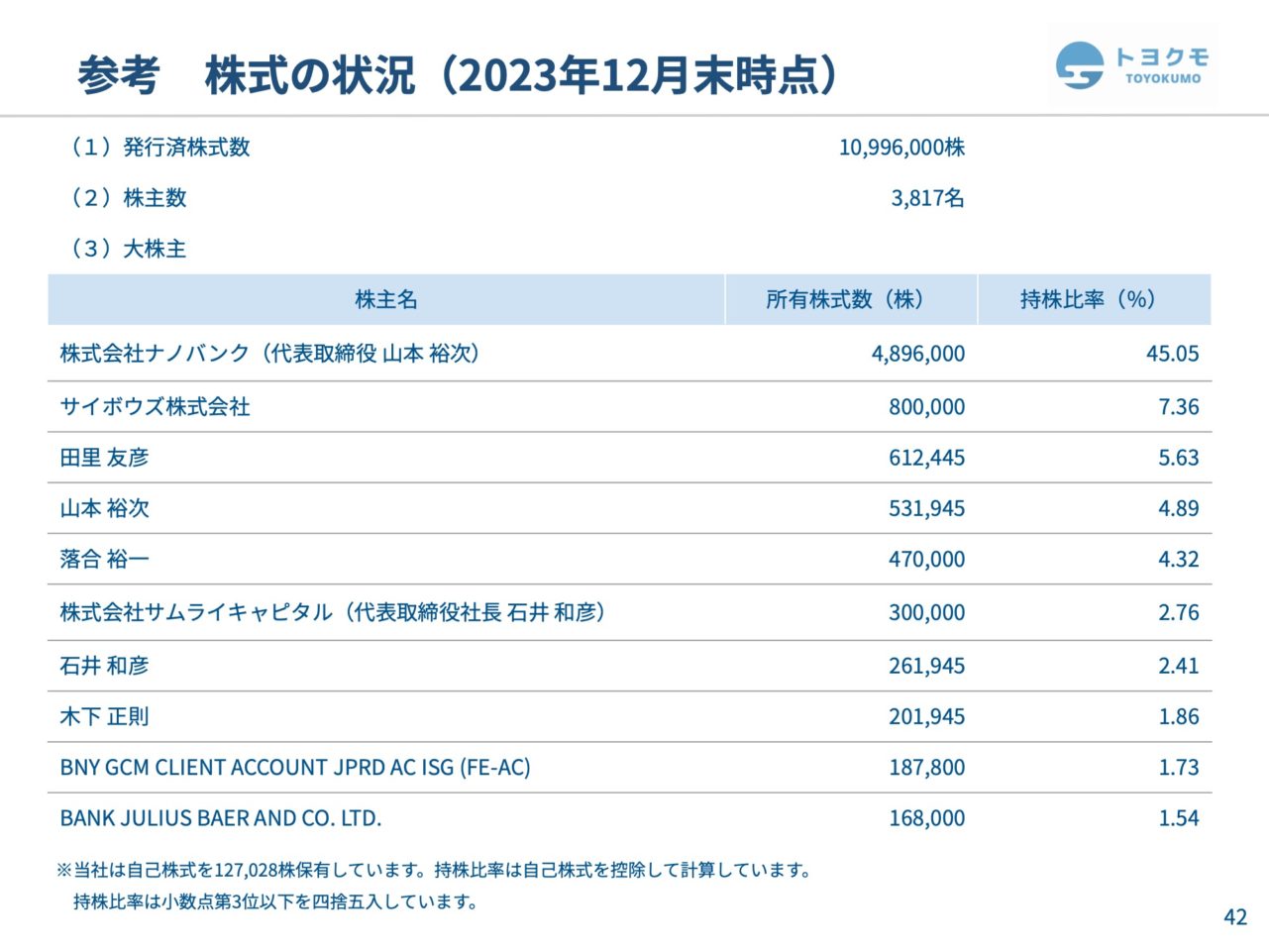

株主構成について、年度末の状況は以下の通りです。昨年11月に立会外分売を行い、それ以来、ベンチャーキャピタルが保有株を全て売却しました。

株主構成について、年度末の状況は以下の通りです。昨年11月に立会外分売を行い、それ以来、ベンチャーキャピタルが保有株を全て売却しました。

私、山本裕次の保有株式数が減少しましたが、これにより内部留保金課税の対象から外れ、税負担が軽減されました。現在、当社と石井の資産管理会社が株主名簿に記載されていますが、現時点で売却意向のある役員はおりません

5 会社概要

会社概要について、「トヨクモ」は元々サイボウズの100%子会社「サイボウズスタートアップス」からスタートし、2014年にMBOを経て独立しました。以来、kintoneの連携サービスと安否確認サービスを中心に成長してきました。

会社概要について、「トヨクモ」は元々サイボウズの100%子会社「サイボウズスタートアップス」からスタートし、2014年にMBOを経て独立しました。以来、kintoneの連携サービスと安否確認サービスを中心に成長してきました。

私たちは、情報サービスを通じて豊かな社会生活の実現に貢献することを強く望んでいます。

私たちのミッションは、全ての人を非効率な仕事から解放することであり、これを世界に向けて展開していきたいと考えています。

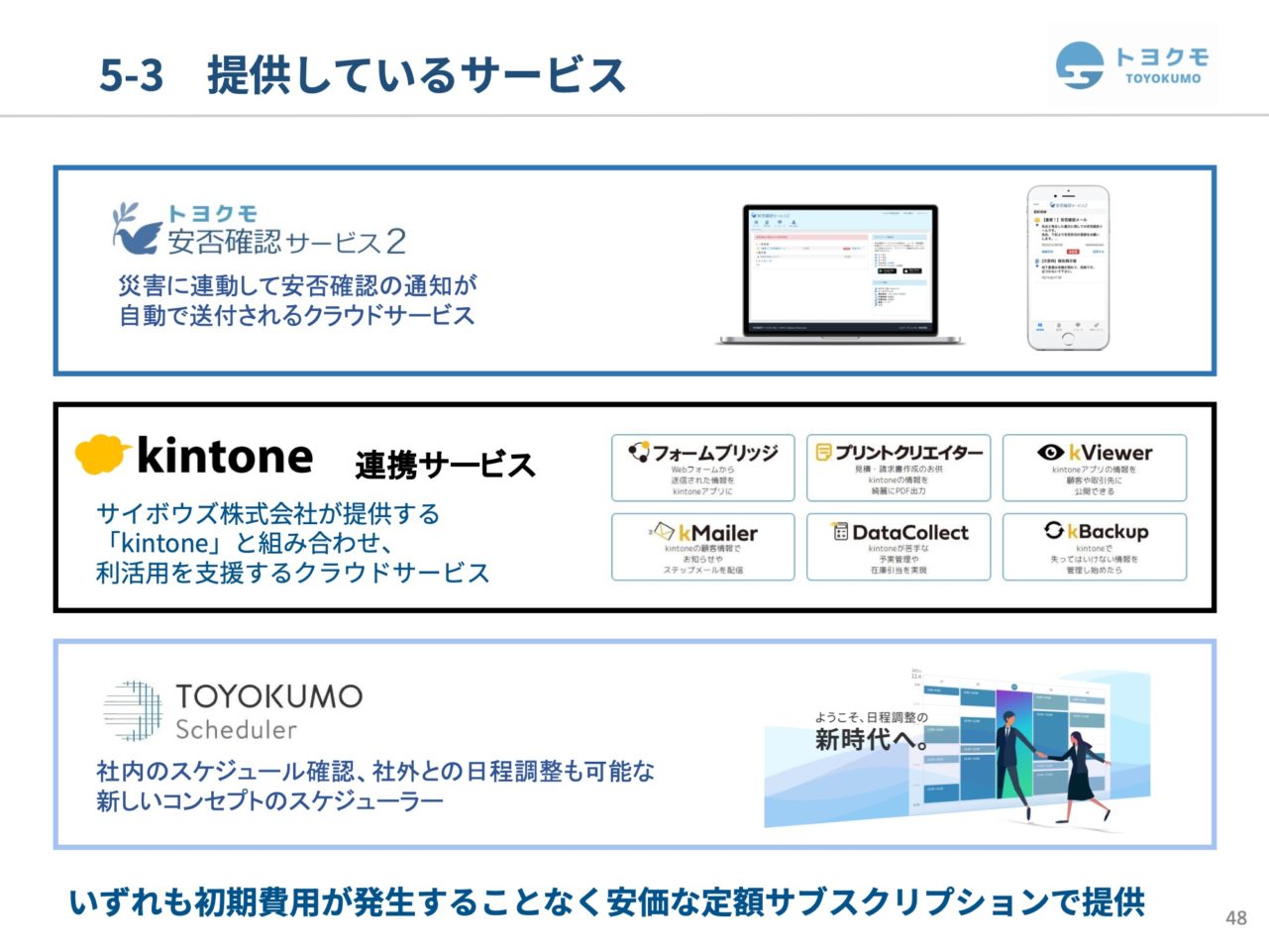

現在提供している主なサービスは、安否確認サービス、kintone連携サービス、トヨクモモスケジューラーです。特に、安否確認サービスは解約率が非常に低い水準を維持しています。

ライフタイムバリュー(LTV)に関しては、安否確認サービスが大きく貢献しているため、私たちは特にこのサービスの拡張に注力しています。

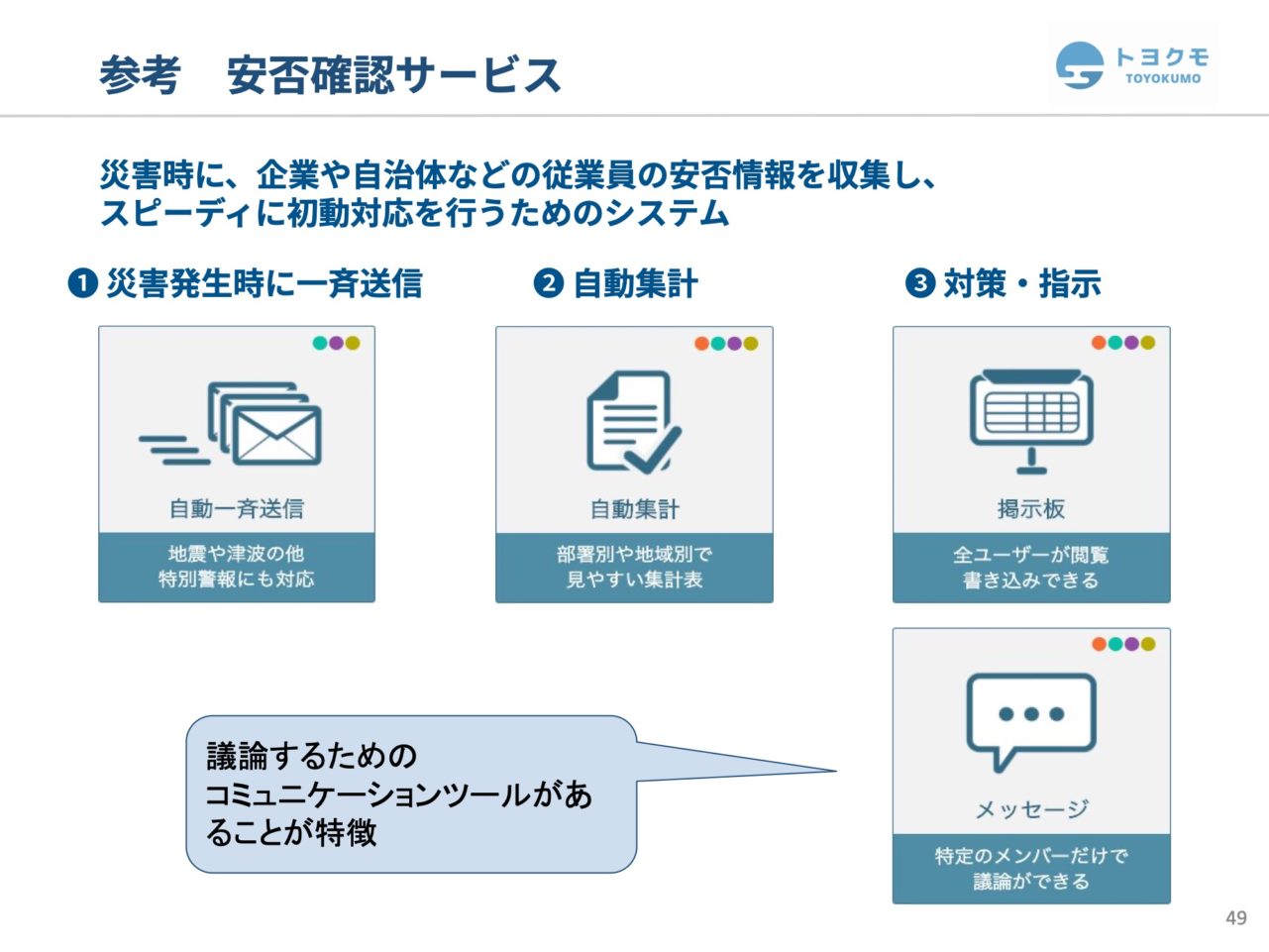

安否確認サービスとは、非常時に従業員の安否を迅速に収集し、初動対応を決定するための社内ツールです。従来、安否確認は単に状況判断のみを行うサービスでしたが、私たちはコミュニケーションツールを含め、対策指示が可能な掲示板やメッセージ機能を提供し、即座に対応策を講じられるサービスを展開しています。

現在、3500社、200万ユーザー以上が安否確認サービスを利用しており、後発ながらもシェアを順調に拡大しています。

一方、kintone連携サービスも売上を伸ばしており、売上構成比も約65%にまでなってにいます。kintone連携サービスを使用することで、社内業務システムを顧客や取引先を巻き込んだWebシステムへと拡張することができます。

例えば、自治体が新型コロナウイルス感染者への対応として、弊社のサービスを活用し、ホームページから申し込みを受け、データを一元管理しながら支援を行っています。また、最近では岸田総理による震災ボランティア募集の際にも、弊社のサービスが活用されました。これらの事例からも、私たちの提供するサービスが幅広く利用されていることが分かります。

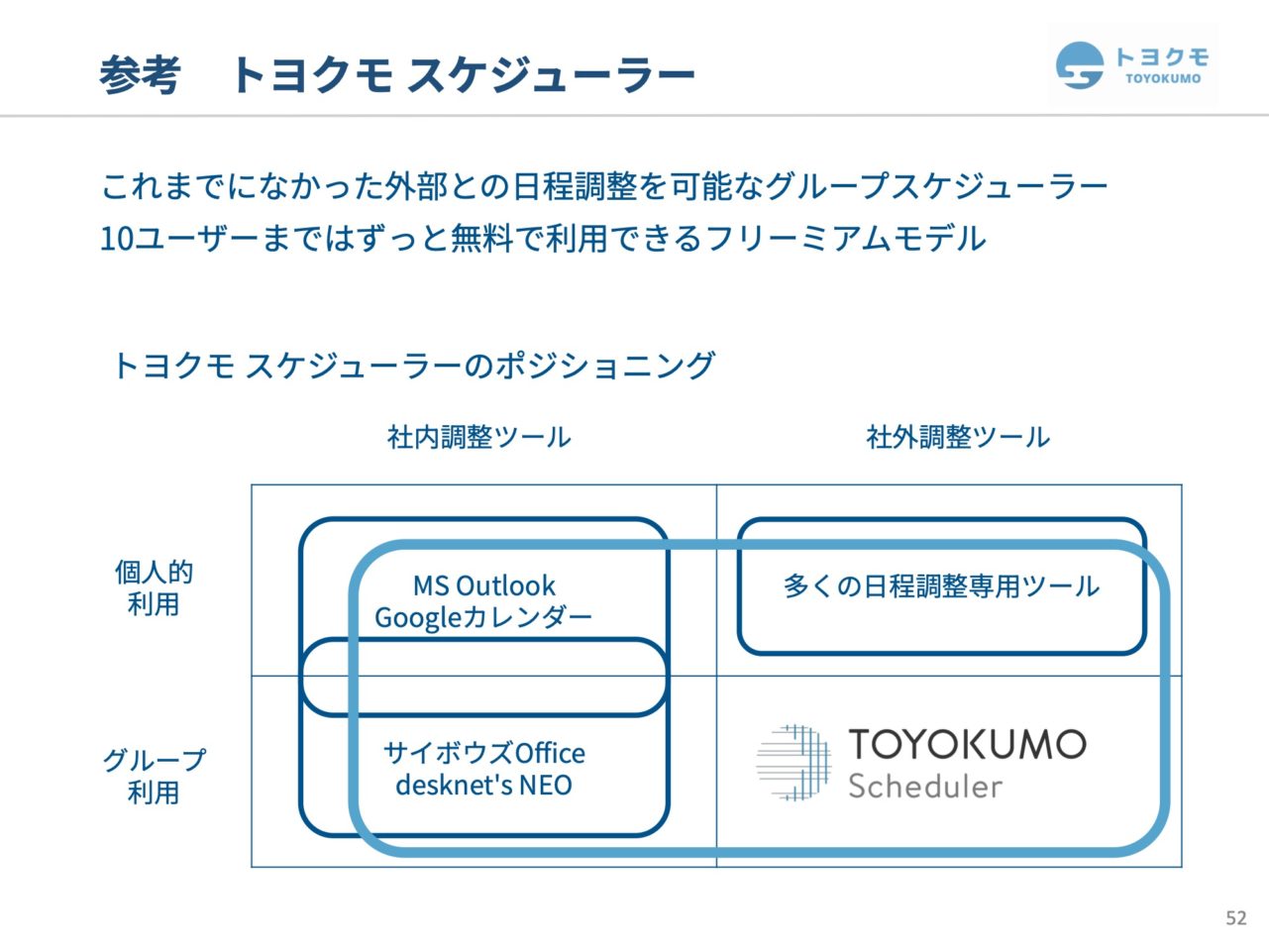

「トヨクモスケジューラー」は、従来のグループウェアが提供する社内のスケジュール調整機能を超え、社会全体の調整も可能にするツールです。例えば、面接の日程調整で何度もやり取りが必要な場合、当社のサービスでは共有のURLを一つ送るだけで、空いている時間を基に自動的に調整ができます。これにより、必要な人と会議室が利用可能であれば自動で調整されるため、効率的にスケジュールを管理できます。

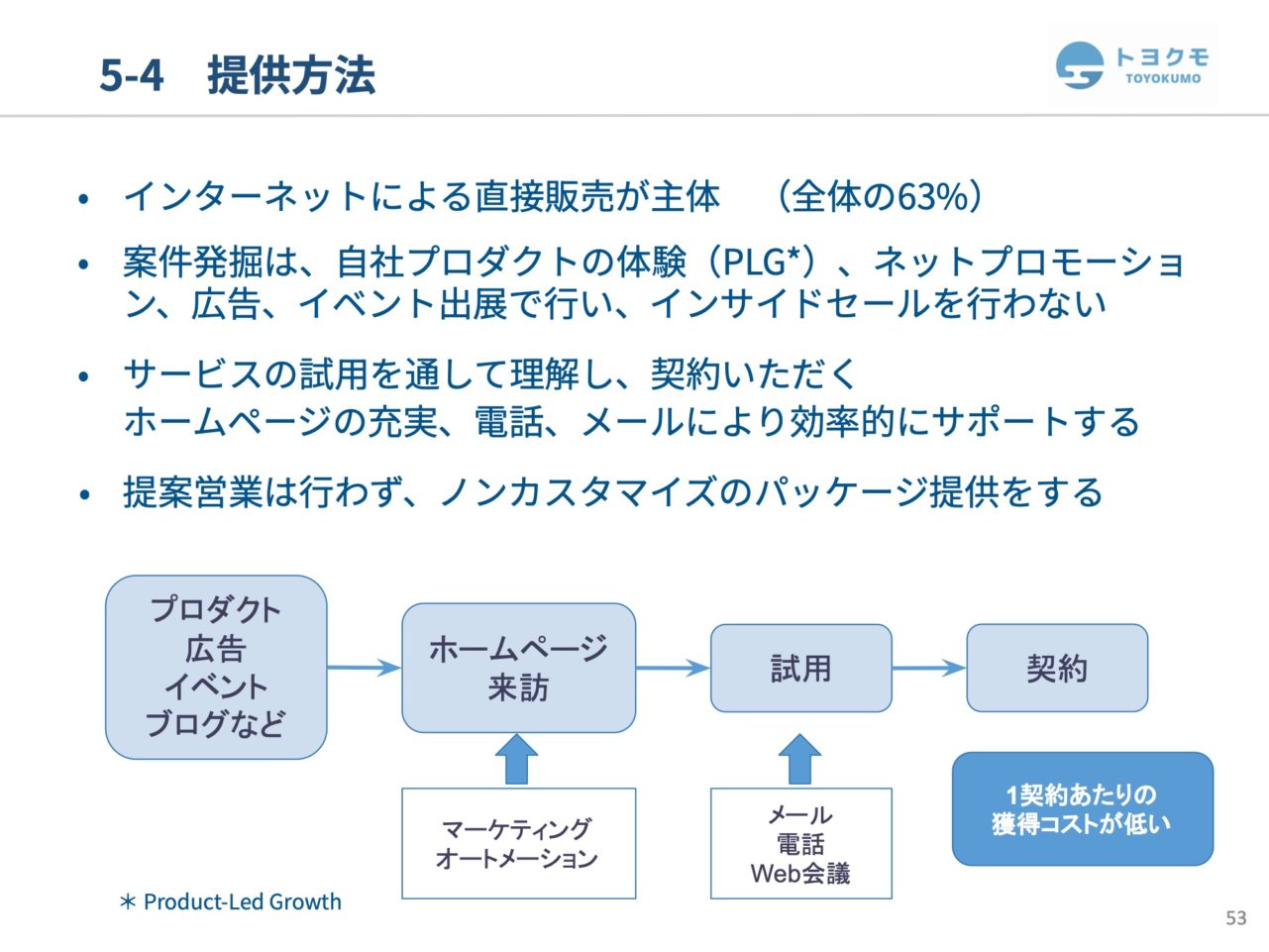

販売方法については、直販が63%、パートナー販売が37%という構成です。私たちは、インターネットを通じて直接販売を行っており、ウェブサイトにて豊富な情報を提供し、お客様に自ら情報を得てもらうことを心掛けています。その結果、お客様自身がサービスの価値を認識し、試用を経て契約に至るケースが多くなっています。そのため、強引な営業を行わず、お客様自身の成功体験に基づいて契約するため、解約率が低く、顧客満足度が高いという特長があります。

また、カスタマイズ要望を一切受け付けず、シンプルなソフトウェアの提供に専念しているため、使いやすさと効率性を追求したサービスを展開しています。これが、当社が提供するサービスの特徴です。

質疑応答

Q: 年収は既に業界でも高水準ですが、今後どこまで上昇する予定ですか?

A: まず目標としては少なくとも1000万円以上です。日本国内では高水準かもしれませんが、世界基準ではまだ低い部類に入ります。私たちは国内だけでなく、世界を視野に入れており、優秀な人材の確保と生産性の向上が重要だと考えています。そのため、さらに高いレベルへの給与の引き上げを目指しています。

Q: 元旦に大きな地震が発生しましたが、その際の安否確認サービスへの問い合わせはどの程度ありましたか?

A: 定量的な数字は把握していませんが、通常時の2倍以上の問い合わせがありました。

Q: 北陸地方に集中しているわけではありませんか?

A: 北陸地方だけでなく、地震を意識して関東地方を含む他の地域からの問い合わせも多く、地震を契機にサービス導入を進めないといけないなという声が多いです。

Q: kintone連携サービスが成長していますが、LTVの観点からは安否確認サービスの方が伸びています。その理由は何ですか?

A: その主な理由は解約率の低さにあります。kintone連携サービスに比べて、安否確認サービスの解約率は約3分の1以下です。契約した顧客が長期間にわたってサービスを利用し続ける傾向があるためです。

Q: 安否確認サービスのシェアはどの程度ですか?また、他社から乗り換えるケースはありますか?

A: 現在のシェアは約15%と認識しています。大地震が発生すると、他社のサービスから乗り換えるケースが増えます。特に、私たちのサービスは安定して動作することを常に強調しており、他社のサービスでは大地震時に機能しない可能性があるということで、乗り換えの動きがありました。

Q: 平均年収の高さが採用や定着率にどのように影響していますか?

A: 離職率に大きな変化はありません。平均年収の高さは採用にあたっての最低要件であり、それ以上に私たちのミッションや、やりたいことに共感してくれる人材が応募してくれています。競合との競争が激しくなっていますが、質の高い人材の応募が少しずつ増えている手応えを感じています。しかし、まだ改善の余地があり、ブランド力の向上に努めていきたいと考えています。

Q: 複数のkintone連携サービスを契約している企業もあると思いますが、1社あたりの平均契約数はどの程度ですか?

A: 1社あたりの平均契約数は現在約1.75です。契約数は徐々に増加しており、一部の企業では複数のサービスを契約しています。

Q: その1.75という数値は最近安定していますか、それとも上昇傾向にありますか?

A: 数値は徐々に上昇しており、過去1年間で1.70から1.75へと徐々に増加しています。

Q: 自治体との契約状況は、DXを基盤とした乗り換えや併用目的での契約、DXを切り口とした契約など、様々なパターンがあると思いますが、それぞれの割合はどの程度ですか?

A: 残念ながら、具体的な割合については把握していません。当社はこれまで直接販売を主体に行ってきましたが、利用用途などを把握しておりませんでした。今後新設した会社を通じて、より密なコミュニケーションを取りながら、自治体の現場の状況や活用方法についてヒアリングしている段階です。

Q: 新たな営業アプローチに必要な営業人材は確保できていますか?

A: 徐々に採用を進めており、営業チームを強化しているところです。

Q: 広告費の四半期ごとの配分は、前期は後半に偏重していましたが、今期は上半期46%、下半期54%とバランスの取れた配分になっています。この変更の背景を教えてください。

A: 去年は関東大震災100年目に注目し、プロモーションを強化しました。タイミングに合わせたプロモーションの効果を実感し、今年は阪神淡路大震災や東日本大震災の記念日に合わせたプロモーションを計画しています。特に、能登の地震があった際の反響の多さから、様々なプロモーションの可能性を模索しています。

Q: トヨクモクラウドコネクの設立について、サイボウズからの出資経緯を教えてください。

A: 当社とサイボウズは、kintoneプラットフォームを共有しており、大きな案件では当社だけでは対応しきれない場合もあります。サイボウズからの出資により、事前に情報共有しやすくなり、より効果的なコミュニケーションが可能になると考えています。これにより、現場のニーズに迅速に対応しやすくなります。

Q: 現場はサイボウズ主導ですか、それともトヨクモ主導ですか?

A: 現在は基本的にトヨクモが主導しています。まずは、ユースケースや事例を積み重ねながら、「こうするとできる」というパターンを確立します。横展開する際には、サイボウズの支援を受けながら進めることになりますが、これは過去にも同じように行われてきました。重要なのは、まずお客様に受け入れられる品質のサービスを提供し、その上で世に展開することです。現在は、そうした事例作りに取り組んでいる段階です。

Q: グロース市場に上場していますが、プライム市場への移行を考えていますか?

A: 現時点でプライム市場の基準を満たしていませんし、満たしたとしても移行を積極的に考えているわけではありません。理由はシンプルで、プライム市場にいるよりもグロース市場のトップにいた方が目立つからです。利益成長を重視していると誤解されがちですが、売上成長を目指していないわけではありません。売上が伸びれば利益も自然と伸びると考えています。

Q: 最近のインフレで多くの商品やサービスが値上げされていますが、貴社のサービスも価格の見直しを検討していますか?スイッチングコストが高く、元々の価格が非常に安価であるため、値上げの余地が大きいと感じますが。

A: 一概には言えませんが、現時点で全プランの値上げを考えているわけではありません。ただし、プロフェッショナルやエンタープライズなどの上位プランを充実させているため、平均価格は上昇する可能性があります。私たちは一般の企業が利用しやすいサービスを提供したいと考えていますので、価格を上げることは慎重に考えています。将来的には変更する可能性もありますが、現時点で具体的な値上げ計画はありません。私たちは、情報化を進める企業にとっての第一歩となるサービスを提供したいと考えており、そのためにも「安価」というブランドを重要視しています。

Q: 例えば、トヨクモ様が最も安価であり、次に安価な製品を提供する企業がある場合、価格を少し上げても2番目に安い位置を維持するような価格戦略を考えられるのでしょうか?

A: それは競合の状態に依存します。本当にお客様にとって魅力的な選択肢を提供するような企業が同じ戦略を取る場合と、単に価格だけで競う、お客様の視野に入らないような企業とは、意味が全く異なります。

Q: kintone連携サービスには様々なものがありますが、売上の内訳は開示可能でしょうか?

A: 競合の存在もあり、現時点では社内の数字を公開する予定はございません。

Q: kMailerで生成系AIを用いたサービスの提供を開始したと聞きますが、その後の取り組みはどのように進んでいますか?

A: 実際に生成系AIを用いてみて、どのように活用すべきか、お客様の声を聞きながら検討しています。現段階で特定のニーズに非常にマッチした用途を具体的に言及する情報はありませんが、使用可能な範囲やコストに関しては把握し必要に応じて検討しています。

Q: 今期の業績予想は単体ベースで、新規事業が減収や減益につながる可能性があるかどうかについて質問します。

A: その可能性は否定できませんが、当社はコスト管理を徹底しているため、そのような状況になる可能性は極めて低いと考えています。継続して売上と利益を伸ばしていくことが目標であり、そのように経営していくつもりです。

Q: 広告宣伝費にかなりの額を計上していると思いますが、広告の効果についてはどう考えていますか?

A: 広告に関しては、特にコストが高いテレビ広告や交通広告をブランド投資と位置付けています。効果測定はある程度度外視しており、企業認知度の向上など、定期的な調査は行っていますが、売上に直結しているかという点では直接的な効果は少ないかもしれませんがブランド価値の向上には貢献していると考えています。短期的なアクセス増に注目するよりも、長期的なブランド構築に注力しています。特にテレビ広告はコストが高いですが、抜け出るための投資として位置付け、低コストの代替手段も活用しながら全体の戦略を推進しています。

Q: ブランドをしっかり構築するためにはテレビ広告が必要だという考えですが、他社の成功事例はありますか?

A: はい、例えばラクスが「楽楽精算」の広告を大量に出しており、第一想起ブランドとしての地位を確立し、売り上げや契約数も増加していると認識しています。他社の広告投資とブランディングの変化を見ながら、継続的な投資の重要性を認識しており、自社の規模に応じた投資を行っています。

Q: サーバーはAmazon Web Servicesを利用していると思いますが、これらの費用は売上原価に計上されていますか?また、円安の影響を受けて為替リスクのヘッジを行っていますか?

A: ご認識の通り、サーバー費用は売上原価に計上しています。現時点で原価は大きくなく、為替リスクのヘッジは行っていません。

Q: 今期の採用計画について教えてください。

A: 前期は人員を10名程度増やしました。今期は新卒6名、中途10名を計画しています。採用基準を満たさない場合は採用しないため将来的に再度採用活動を行う場合もございます。

Q: 中途採用の割合を増やすのは、新卒採用が難しいからですか?

A: 必ずしもそうではありません。中途採用の方が難しい場合もありますが、今期は新しい機能の立ち上げなど、即戦力が必要なため中途採用を積極的に行っています。

Q: 大企業の一部事業部や中小企業が御社の製品の導入対象だと思いますが、導入に必要な人材がいない中小企業が多く存在しています。特に、貴社の製品を導入することで業務効率化の余地が大きい企業ほど、現在の営業体制ではアプローチが難しいと思います。そういった企業を対象にするパートナー代理店との連携は考えていますか?IT人材が不足している企業では、貴社のサービスの利用が難しいと思います。

A:

ご指摘の通り、この問題は認識しています。対策として二つのアプローチをしています。一つ目は、既に2年前からパートナー代理店を通じた営業を強化しており、販売代理店のサポートを強化することで販売しやすい環境を整えています。これにより間販の比率が徐々に上昇しています。ただし、パートナー営業だけで全てをカバーできるわけではありません。DX人材が不在の企業に対しては、直販でのアプローチも継続しています。しかし、全ての企業を対象に教育することは現実的ではなく、DXに取り組む意欲とある程度の学習障壁を乗り越えられる顧客に絞っています。無理に導入しても、継続的な活用や業務改善が難しいと考えています。そのため、自主的に学び、努力を惜しまない企業をターゲットとしており、そういった顧客はサポートコストも低く抑えられます。

Q: トヨクモクラウドコネクトの具体的な事業内容について教えてください。このサービスは行政向けに特化しているのでしょうか?行政向けサービスの場合、価格競争が激しいのではないですか?

A:

現在は行政向けにアプローチを強化しています。価格競争は、入札制度の性質上、避けられない側面があります。しかし、短期間で高いアクセス数を実現するようなWebシステムの構築を目指しており、他のツールでは対応できないニーズに応えています。入札においても、当社のPCサポートやクラウドコネクトサポートを含めたコストを明示し、要件に組み込むよう調整中です。行政とのやり取りは予算確保後に動き出すため、活動は長期的な視点が必要です。現在のところ、短期的な案件が中心ですが、将来的な展開も見据えています。

Q: サイボウズが直接営業を行うことはありますか?

A: この質問はよく受けますが、サイボウズは特定のモデルに特化して力を入れています。一方で、サイボウズの戦略は、我々のようなサードパーティーを強化し、エコシステム全体を向上させることにあります。たとえ業務が重複する場合があっても、サイボウズも我々もそれにはあまり注目しておらず、目的は製品の強化とエコシステム全体の向上にあります。価格競争に関しては、競合がSalesforceのような場合でも、我々は価格で競争することはないと考えています。Salesforceは非常に高価であるため、価格競争は発生しないと思います。

Q: Salesforceは高価なのですね。

A: はい、Salesforceは単純比較でkintoneの10倍以上高価です。私たちは10倍高い価格を設定するわけではありませんが、7倍程度の価格設定を目指しています。しかし、重要なのは製品を短期間で開発できることです。データベースなどの構築に時間がかかるため、短期間で開発できるkintoneのメリットが競争力になると考えています。まだ事例は少ないですが、来年にはさらに発表できるかもしれません。

Q: 新規サービスの提供数が増えていないのは計画的なことですか?新規サービス数の目標はありますか?

A: 数字に関する情報は誤解を招く可能性があるため、公開していません。お客様のニーズと成長の可能性を考慮すると、エンタープライズビジネスや待合室機能、アップ認証サービスなどが伸びると考えています。サービスとしては、一つの新サービスの開発に注力しており、これらは製品分類では「フォームブリッジの機能」となるため、直接リストには現れません。新しいサービスが開発されているという感覚があります。

以下に校正後の文章を示します。

Q: 株式の流動性が低いですが、株式分割などの対策を検討していますか?

A: 現在、株式分割を検討しているわけではありません。ただし、まだまだ流動性が低いことは認識しており、最近は分売も行われており、市場に出回る株式数は増加傾向にあります。取引量も徐々に増加しているため、今後は流動性を高めつつ、売上も向上させることを目指しています。経営陣はこの問題に対して意識を持っており、流動性の向上に向けて努力していきたいと考えています。

Q: NNR(Net New Revenue)の数字と、契約更新時の値上げやクロスセル、アップセルの取り組みについて教えてください。

A: 解約率は全社平均で0.7を下回るレベルです。契約更新については、ハイタッチ営業を行っておらず、お客様の使用状況は詳細に把握していません。更新時の値上げやクロスセルは積極的には行っていませんが、新機能やサービスの提供時にはお客様への案内を行い、場合によってはキャンペーンを実施しています。

Q: 他社に比べてトヨクモ様の安否確認サービスが安定している理由は何ですか?

A: 当社独自の取り組みとして、全契約者を対象に一斉訓練を実施しています。他社では真似できない、あるいは実施しようとしないこのアプローチが安定性の秘訣です。実際に一斉訓練を試みた他社が失敗し、その結果として当社への移行が見られました。この一斉訓練の実施可能性が当社サービスの大きな差別化要因であると自負しています。また、クラウドサービスを用いていても、その耐久性やスケーラビリティの構築能力には大きな差があります。

Q: 現時点で自治体からの引き合い状態はどうですか?

A: 問い合わせを多くいただいております。会社によって利用方法が異なるため、必要としているお客様もいればそうでない場合もあります。それに応じて、どの案件を初期にフォローすべきか判断しています。日々、多くの連絡をいただいております。

Q: 想定以上、想定未満、想定通りの進捗はどうですか?

A: 想定以上の進捗はまだありません。まだ達成したい最低限の目標も十分に達成できていない状況です。工数がもっとあれば多くのアプローチが可能ですが、徐々に取り組んでいく予定です。

Q: トヨクモクラウドコネクトのPRおよび販売戦略について教えてください。

A: 基本的には、安心できる事例が増えれば、自治体は類似の利用方法を導入することもままあります。既にいくつかの自治体がモデルとなり、他の自治体も参考にしています。私たちはこれらの自治体と連携し、クラウドコネクトの導入と実績を築き、それを事例として横展開していくことを考えています。まずは実績作りに注力しています。

Q: 現在最も重視している経営課題は何ですか?

A: 人材採用と新規事業の立ち上げです。特に優秀な人材の獲得に力を入れており、新規事業の成功にはこれが不可欠だと考えています。これらの課題に取り組むことが現在の最優先事項です。

Q: サイボウズの売り上げが伸び悩んでいる原因は何ですか?

A: サイボウズの規模を考慮すると、成長は順調だと考えています。ただし、エンタープライズ市場への攻略など、解決すべき課題があるのではと認識しています。

Q: 株価を上げるために考えている対策は何ですか?

A: 最も重要なのは、お客様からの信頼を得て売上と利益を伸ばすことです。配当に関しては、安定的に成長させることを目指しています。自社株買いについては現時点で具体的な検討はしていませんが、IR活動を積極的に行い、より多くの方に理解していただくことも重要だと考えています。

Q: サイボウズ様が広告宣伝費を増やされる予定ですか?サイボウズの広告宣伝費増加がトヨクモに与える影響はありますか?

A: サイボウズの広告宣伝費の増加は、当社の予測には含まれていません。私たちはサイボウズの財務状況を詳しくは知りませんが、ブランディングのために広告宣伝を行う場合、それは長期的な戦略だと思います。

Q: 中期的な営業利益成長率の目標は?

A: 安定的に30%以上の成長の継続目指しています。売上が増えれば増えるほど成長率は鈍化するため、成長率を落とさないように新規事業の立ち上げや新サービスの開発に取り組んでいます。

Q: 現金預金の活用計画は?

A: 現時点で特定の活用計画はありませんが、将来的に成長のための投資に利用することを考えています。M&Aについても検討はしていますが、成長率の高い会社を選定する必要があります。

Q: M&Aを行う場合の資金調達は?

A: 投資効率を考えると、適切なバランスのもとで資金を調達することがベストだと考えています。

Q: トヨクモクラウドコネクトは他社のSaaS提供はありますか?

A: 基本将来他社のSaaSも提供することがあるかもしれませんが、それはお客様と信頼が築けた後の話になります。現段階では、ほとんどの案件に我々のサービスが組み込まれていますが、将来的にはさまざまな案件が増えることを期待しています。

Q: 過去に大きな障害はありましたか?

A: 重大なインシデントは今のところ発生していません。万が一発生した場合は、ISO27001に基づき迅速に開示し、必要に応じて個人情報委員会へ報告します。一方で、一時的な接続障害などは発生しており、その都度原因を調査し対策を講じています。

Q: 円安、原材料費や物流面などでのコスト増加について教えてください。

A: 円安については、AWSのようなドル建てのサービスが少し影響を受ける可能性がありますが、それは微々たるもので大きな問題ではありません。私たちの主要なコストは人件費であり、これが上昇すると影響を受けます。しかし、私たちは物理的な商品を扱っていないため、物流コストや原材料費は発生せず、これらの点での影響はありません。

Q: エンタープライズコースの販売価格は既存のサービスと比較してどのように異なりますか?

A: エンタープライズコースの価格は、ソフトウェアライセンスとしては大きく変わりませんが、総合的に見ると収益が大きく向上します。私たちは顧客にリスクを説明し、適切な対策を講じるように勧めています。事故が発生すると、需要が急増しますが、それを待つわけにはいきません。私たちは、自治体に対して、信頼を基にした対応を説明し、対策を促しています。初めは事例を作り、その後の価格は大幅に上昇しますが、営業利益率は変わりません。

Q: 参加者へのメッセージをお願いします。

A: 長時間のご参加ありがとうございました。私たちは短期的な株価上昇よりも、5年、10年先を見据えた持続可能な成長を目指しています。地味な活動かもしれませんが、上場以来、利益は着実に増加しています。私たちは、投資家が長期的な視点で安心して投資できるような会社を目指しています。真剣に、しっかりと成長し続けられる会社を作り上げたいと考えています。今後もご支援をお願いいたします。