2023.2.17に開催しましたプレミアグループ(7199)IRセミナーの質疑応答部分の書き起こしになります。

取締役 常務執行役員 金澤 友洋 様

IRセミナー

はじめに

皆様、こんにちは。プレミアグループの金澤と申します。本日は、セミナーに登壇させていただきまして、誠にありがとうございます。おそらく、私の話を聞くのは初めてではない方もいらっしゃるかと思いますので、ポイントを絞って説明し、FAQで説明が足りなかった部分や、わかりづらかった部分について質問いただければと思っております。

通常、上場企業は決算発表に伴い、様々な機関投資家と面談を行います。当社では四半期毎に約80件のミーティングを実施しています。決算資料はホームページやTDnetで平等に公開していますが、ミーティングでは、私たちの表情から自信の有無など、微妙な部分を汲み取ることができ、有利になるとは言い切れませんが、機関投資家の方がより情報を得ることができます。今日は機関投資家と同様に対面でお話し、皆様の投資判断に役立てていただければと思っております。

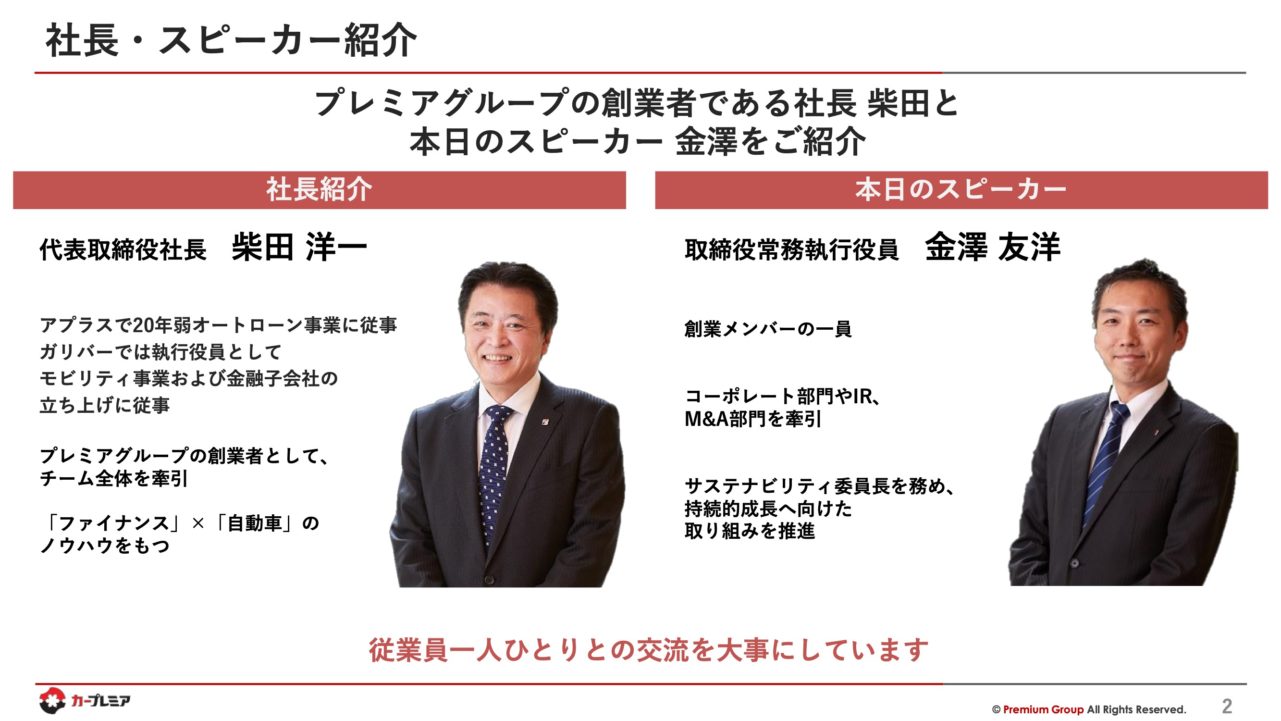

まずは私達の紹介となりますが、向かって左が当社社長、柴田洋一でございます。元々アプラスという信販会社で20年ほどオートローン事業に従事しておりました。アプラスではBMWをはじめ、多くの車の担当していたため、事業全体は勿論、マーケットを熟知しています。私、金澤は創業からこの会社に従事しており、経理、財務、IPO、最近ではIRやM&A、基本的には法務系を担当しています。社長の柴田は業務範囲が広く、営業や事業企画も手掛けていますが、私は事務方として社長を支えてまいりました。創業からの経験があり、さまざまな質問に答えられるかと思いますので、ご質問があれば、お気兼ねなくお聞きください。

私は現在東京に住んでおりますが、実は名古屋出身で、幼稚園の年長から小学校6年生まで名古屋に住んでおりました。最初は大須、その後が藤が丘、最後には尾張旭に住んでおりました。今日は早めに名古屋に参りまして、父親が中日ドラゴンズのファンで、ナゴヤ球場の近くに住んでいたため、今日もナゴヤ球場や大須を散策しました。

まず、株価につきましてですが、現在の株価は1,659円(2024年2月9日時点)で、2年前は約1,000円でした。上場以来、株価は右肩上がりで、最近は横ばいですが、これからも成長を続けたいと思っております。

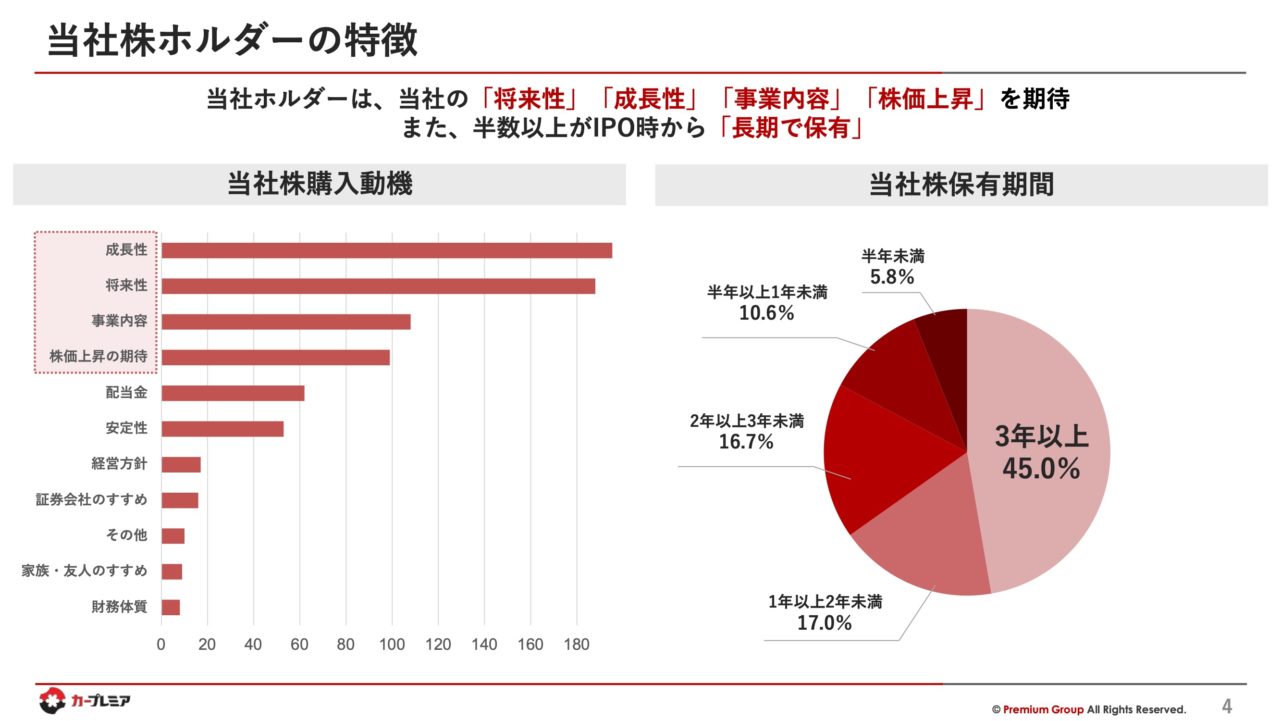

当社株ホルダーの特徴に関し、多くの方の購入動機は主に成長性と将来性、そして事業内容にあります。保有期間については、比較的長めです。当社について後ほど詳しく説明しますが、急に利益が3倍、5倍、10倍になることはありません。しかし、安定的に確実に年に約3割成長する会社です。

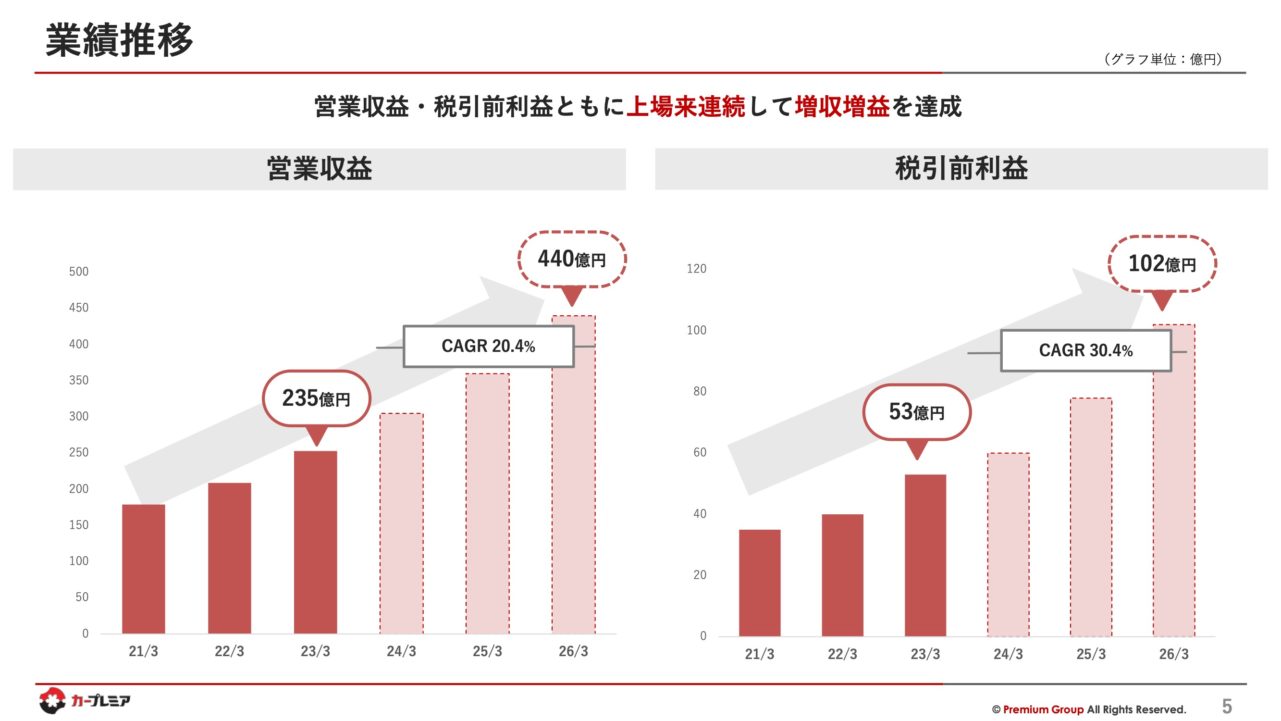

営業収益と税引き前利益は右肩上がりで伸びております。この傾向は今後も続くと思いますので、成長性のある会社だとご認識いただければ幸いです。

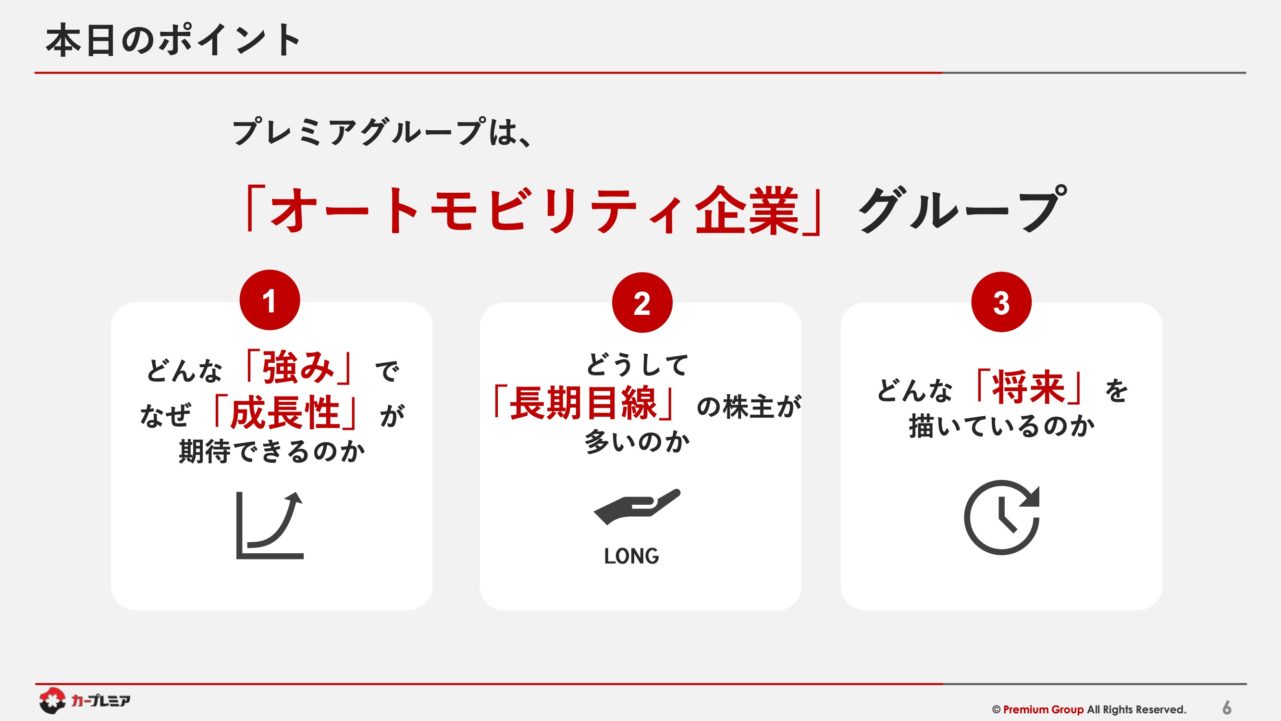

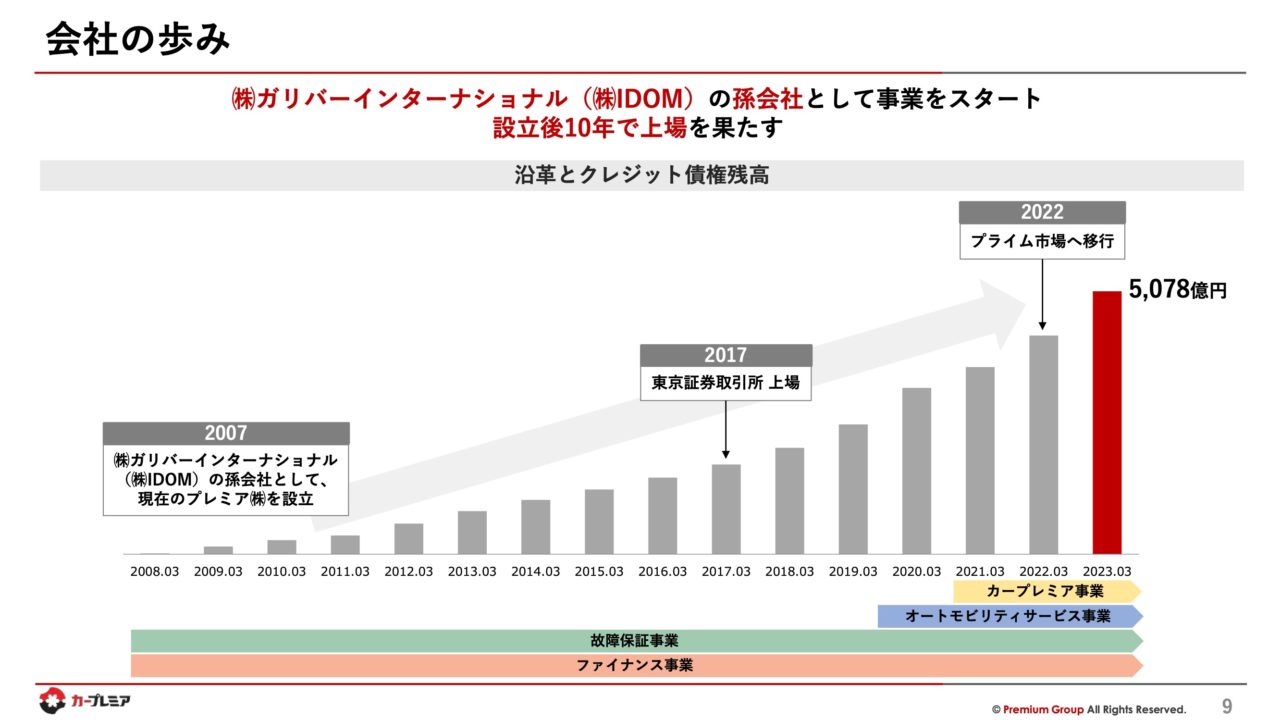

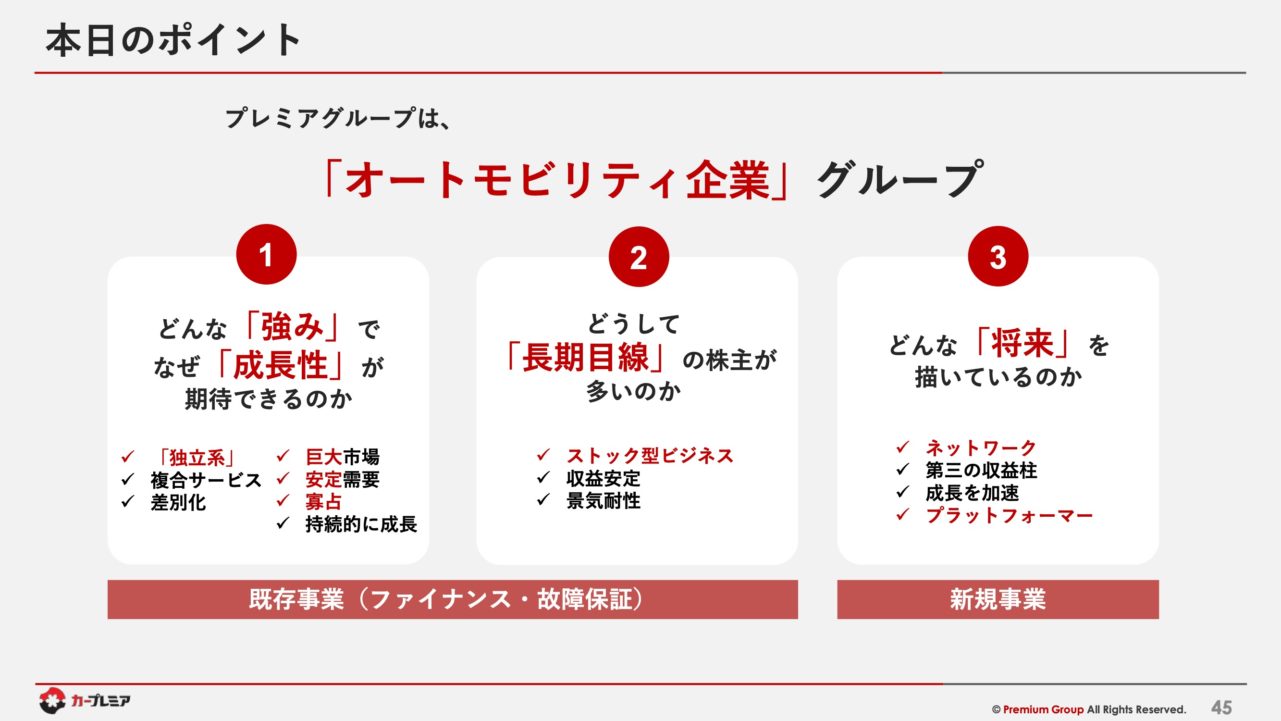

今日お伝えしたい点は三つございます。一つ目は、当社の強みと成長性、二つ目は長期的な視点を持つ株主が多いという点、そして三つ目は、具体的な中期経営計画と将来のビジネス展望についてです。また、当社の歩みとして、ガリバーインターナショナルから社名を変更し、新たな挑戦を続けていることと創業時からの一貫して成長し続けている点に関してお話ししたいと思っております。

会社の歩み・ミッション

創業から約10年で東証2部、その次の年に1部への上場を果たし、2年前にプライム市場へ移行しました。

当社のミッションには、人財の育成が含まれています。私たちは、売上と利益だけでなく、人の成長にも重点を置いています。

事業説明

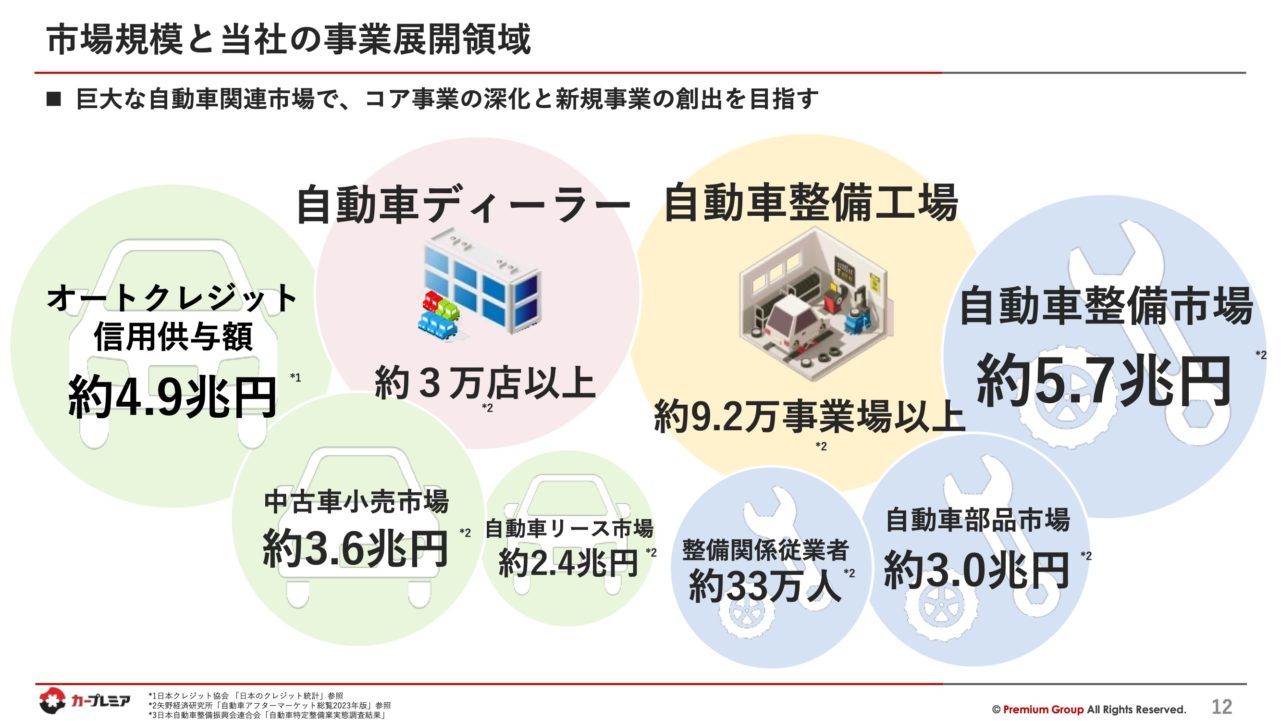

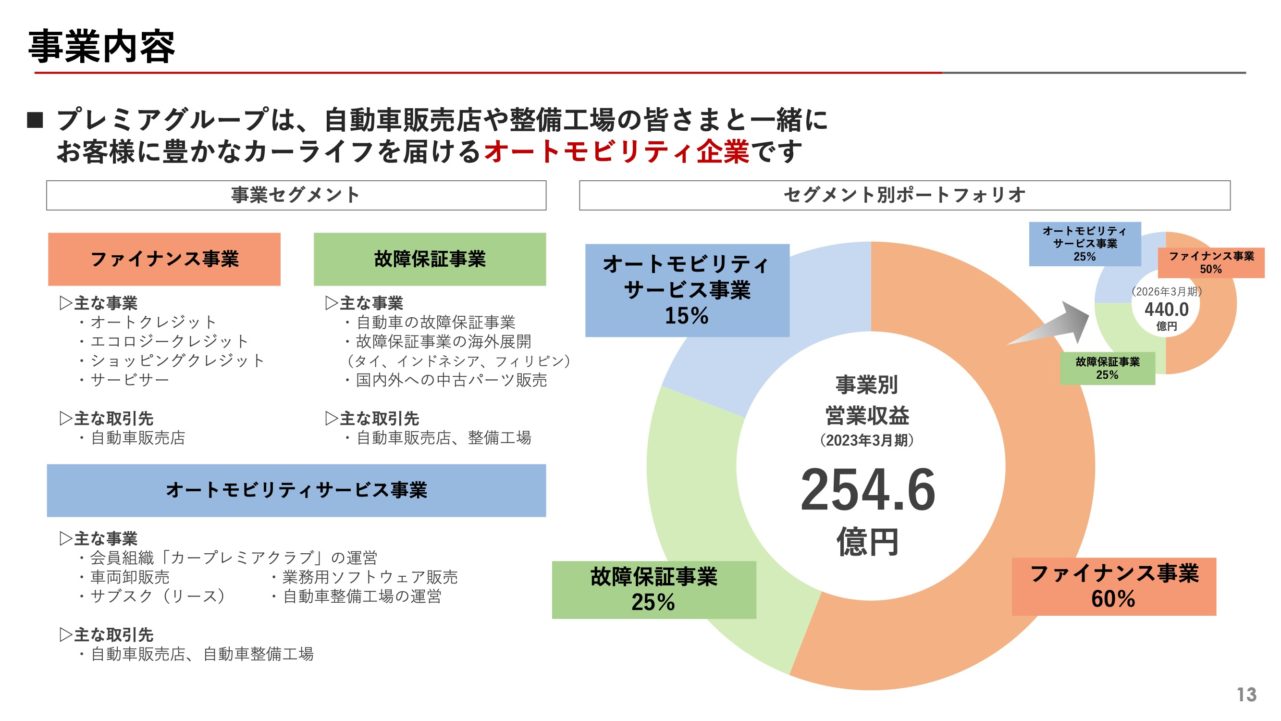

市場については、当社は自動車関連市場に属しております。事業内容については、ファイナンス事業が売上の約6割を占め、故障保証が25%、モビリティサービスが15%を占めています。これら三つの事業を理解いただければ、当社の事業全体が把握できると思います。特にファイナンス事業が重要であり、ここを確り理解していただくことで、当社への安心感を持っていただけると思います。

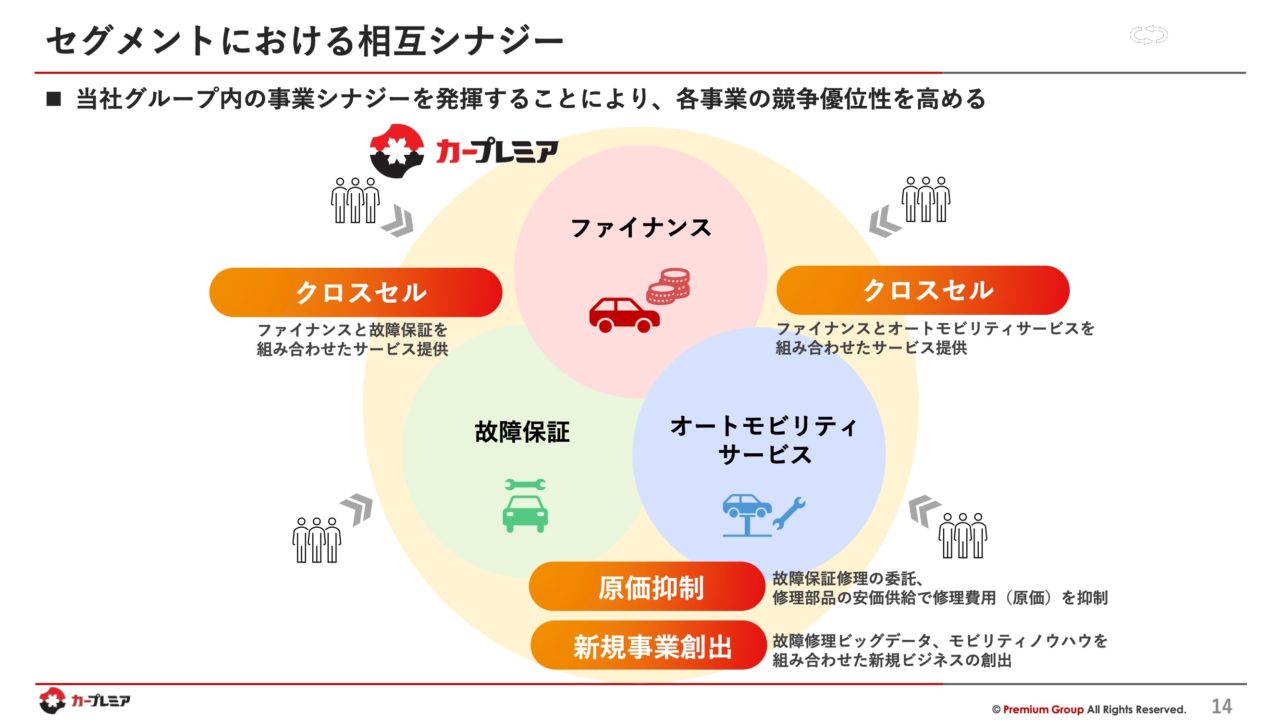

当社では、ファイナンス、故障保証、およびモビリティサービスの三つのサービスを提供しています。

これらのサービスは相互にシナジー効果を発揮しており、今後も、こちらの三つの事業をさらに大きく成長させることに注力してまいります。

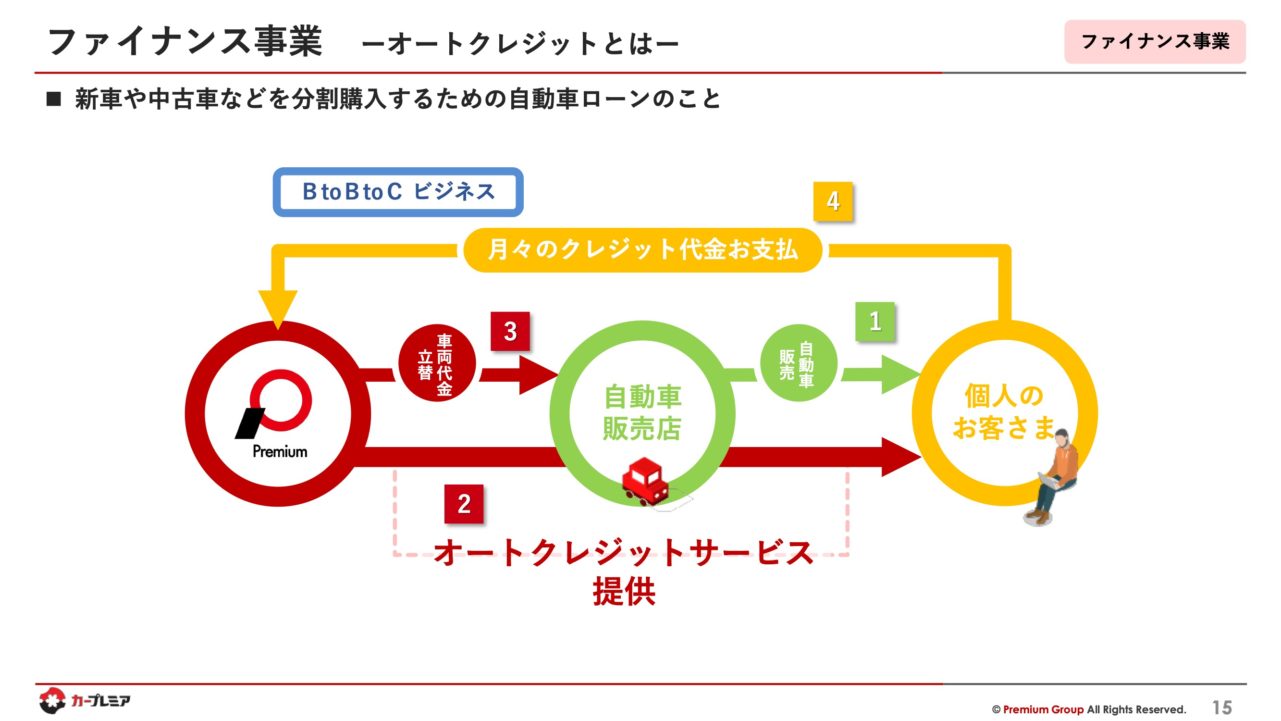

事業説明- ファイナンス事業

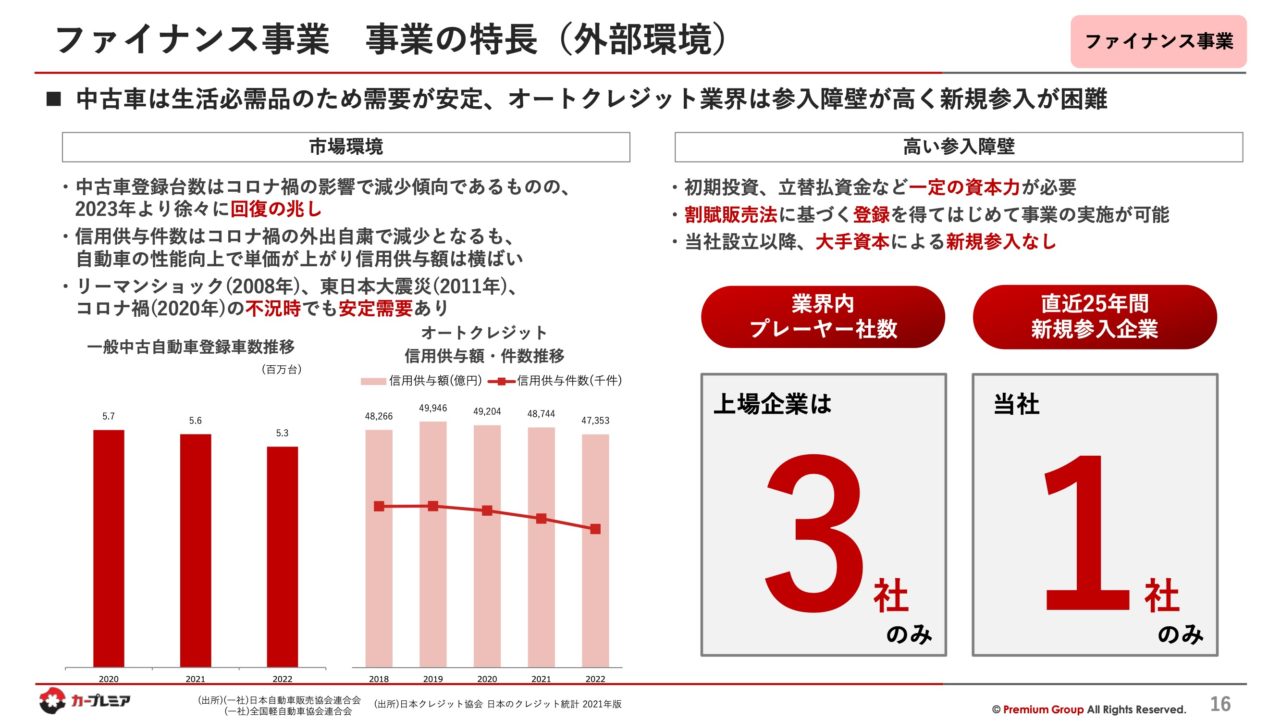

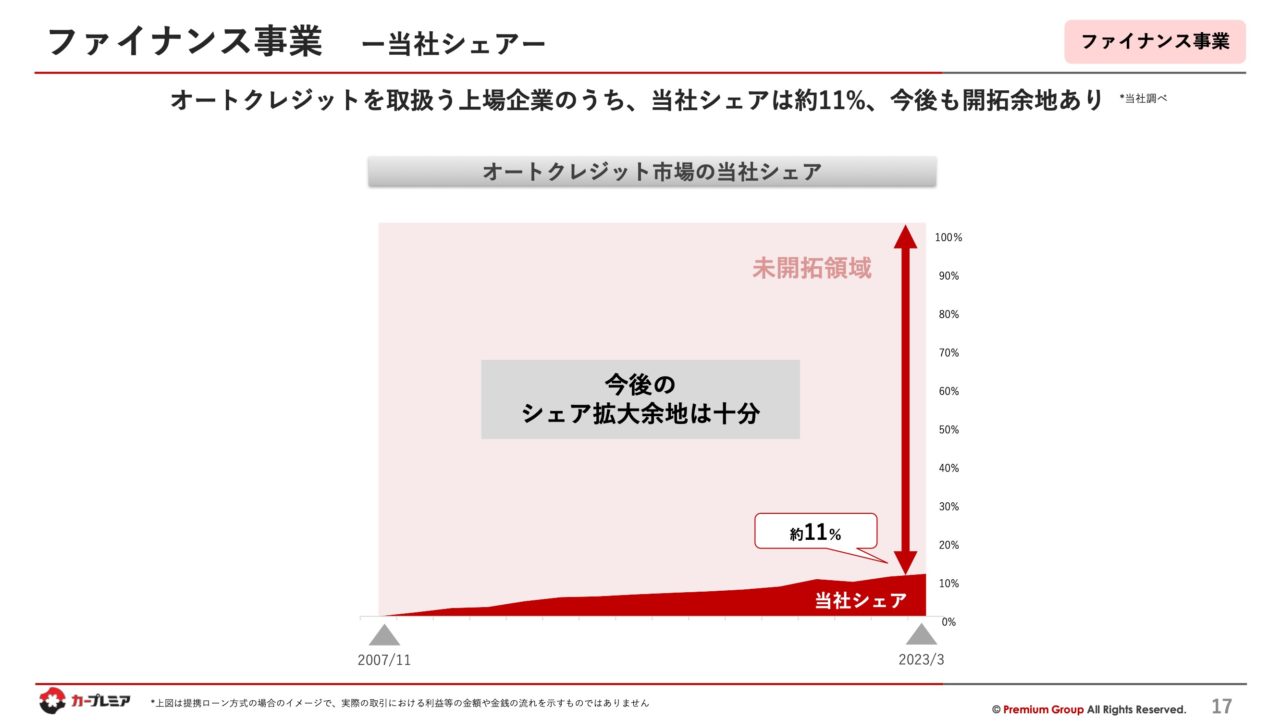

オートクレジットは、車を購入する際のサービスです。車を購入される顧客の内、約30~40%の方がオートクレジットを利用されます。新車の場合は、トヨタファイナンスのようにメーカー傘下のファイナンス会社が提供するケースが多いですが、中古車では、当社のような中古車を販売していない会社が提供する形態が一般的です。中古車は生活必需品であることから、日本の人口が減少しているにも関わらず、自動車の登録台数は横ばいで推移しており、自動車の使用者は減少していないと考えられます。

クレジット業界には高い参入障壁が存在し、新規参入が困難です。現在、上場しているのは当社、ジャックス、オリコの3社のみであり、この業界は寡占状態にあり、プレイヤーが少ないことが特徴の一つです。

当社のオートクレジットの市場シェアはまだ低いですが、15年かけて10%強まで伸ばしてきました。オリコやジャックスが市場の大部分を占めていますが、この調子でシェアをより伸ばしていければと考えています。

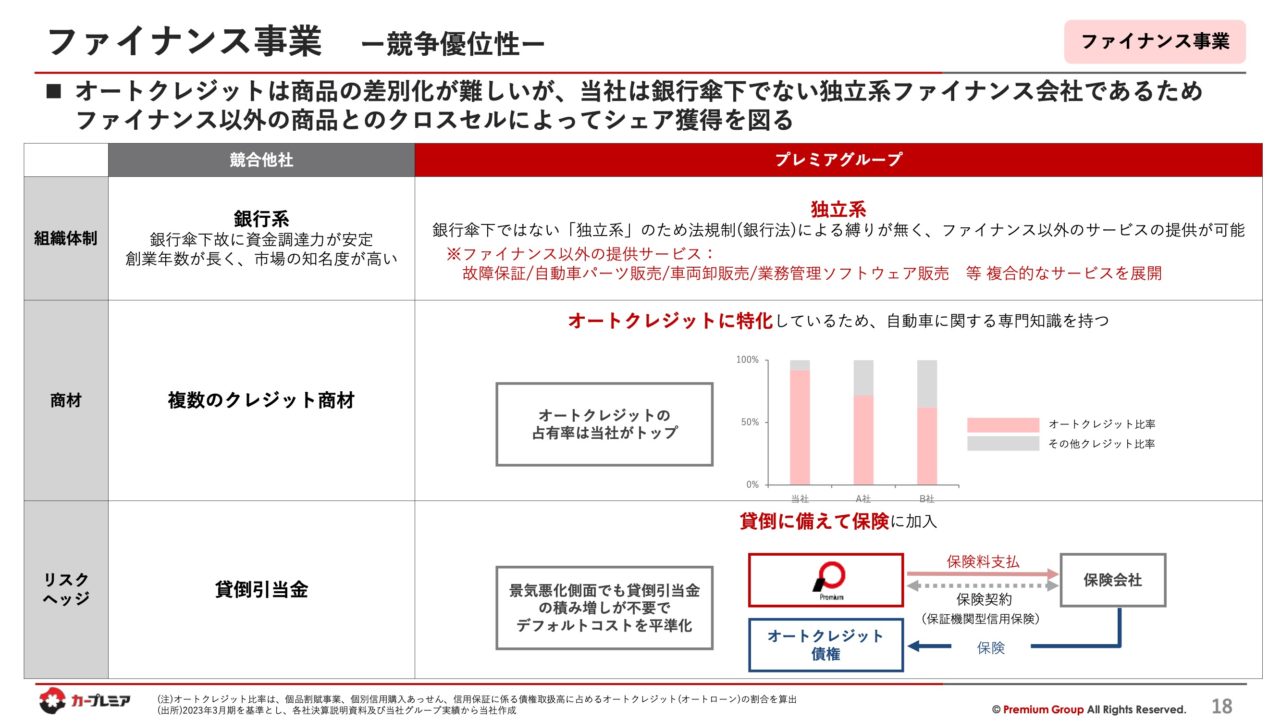

当社の最大の優位性は、銀行系の競合他社と異なりプレミアが独立系である点にあります。オリコやジャックスは銀行系であり、その他のライバル企業も銀行傘下にあります。銀行傘下であると、銀行法により取り扱える業種は限定されています。

そのため、オリコやジャックスは、リース等のファイナンスサービスは提供できますが、当社が提供する故障保証やモビリティサービスは提供できません。これが当社の競争力の根幹です。商品ラインナップの豊富さが中古車販売店の利便性に直結し、当社がシェアを少しずつ伸ばしている理由の一つです。

二つ目のポイントは、当社が殆どオートクレジット専業である点です。専業であることから、営業担当者もコールセンターも高品質なサービスを提供でき、専門知識が豊富なスタッフがいることで、顧客は納得感のある対応を受けることができます。

三つ目のポイントは、財務的な話になりますが、当社は貸倒引当金を設定しておりません。通常、金融会社が赤字や債務超過になる場合、貸倒引当金を計上します。これは、将来の貸し倒れを見積もる作業ですが、当社は貸し倒れに備えて保険に加入しているため、貸し倒れが発生しても保険会社からの補償があり、会社の財務に直接的な損害を与えません。

延滞債権が増加すると、保険料が上昇する可能性がありますが、当社は急激に業績が悪化することはない安定したモデルを構築していますので、決算に際して心配いただく必要はございません。

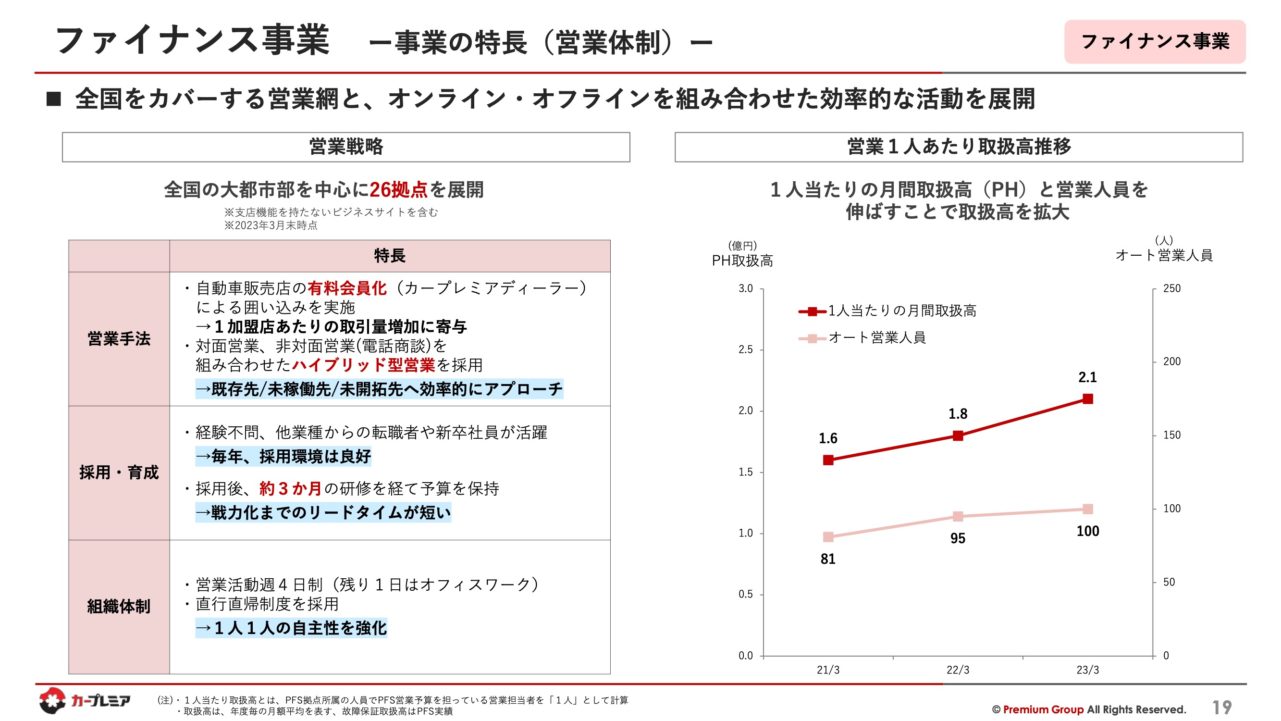

営業の強みについて、右側の折れ線グラフを用いて簡単に説明いたします。市場を掌握するために大規模な営業構造を展開することも一つの戦略ですが、それにより営業員の整理が必要になることがあります。当社のミッションは、従業員と共に成長することにあり、人的資本も大切な財産と考えていますので、むやみに人員を増やすのではなく、個々の戦力を強化することによりシェアを拡大しています。

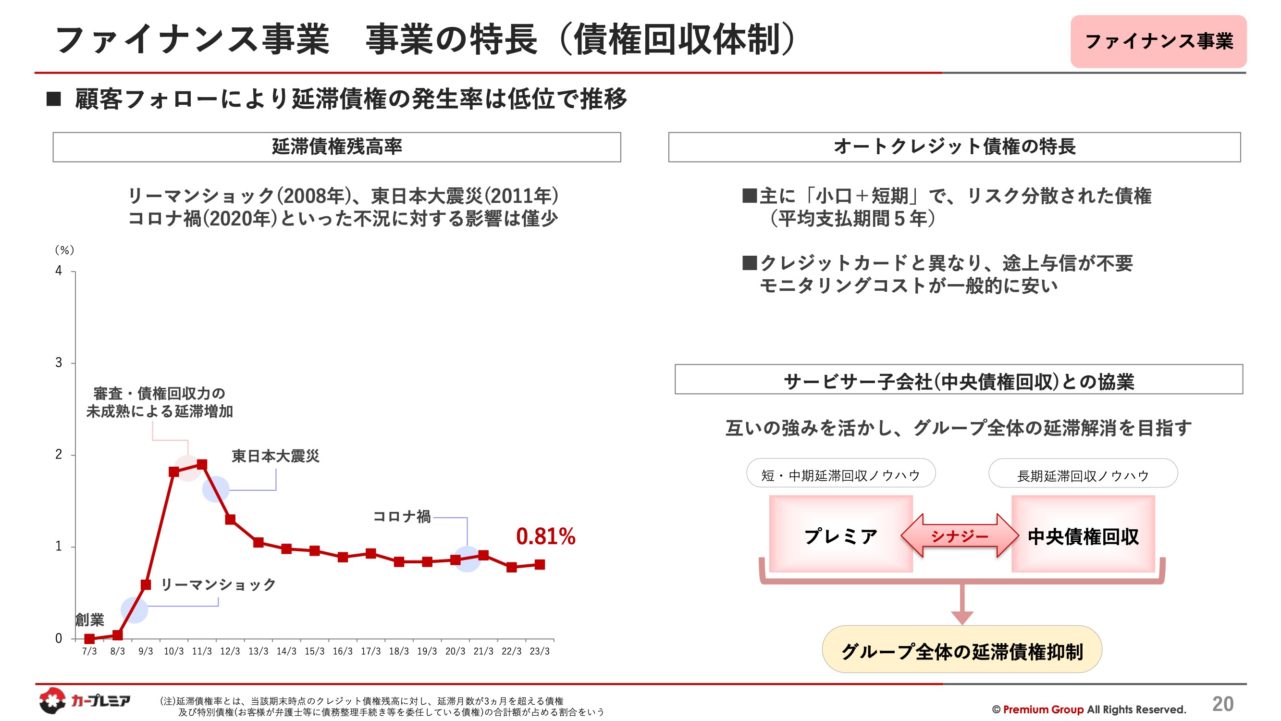

延滞債権残高率について、創業直後に上昇しましたが、こちらは審査の経験不足や債権回収力が未熟であったことが要因で一時的に上昇しておりました。近年は、約1%で低い水準を維持しています。現在は審査を確り行い、安定した経営を行っています。

延滞債権残高率について、創業直後に上昇しましたが、こちらは審査の経験不足や債権回収力が未熟であったことが要因で一時的に上昇しておりました。近年は、約1%で低い水準を維持しています。現在は審査を確り行い、安定した経営を行っています。

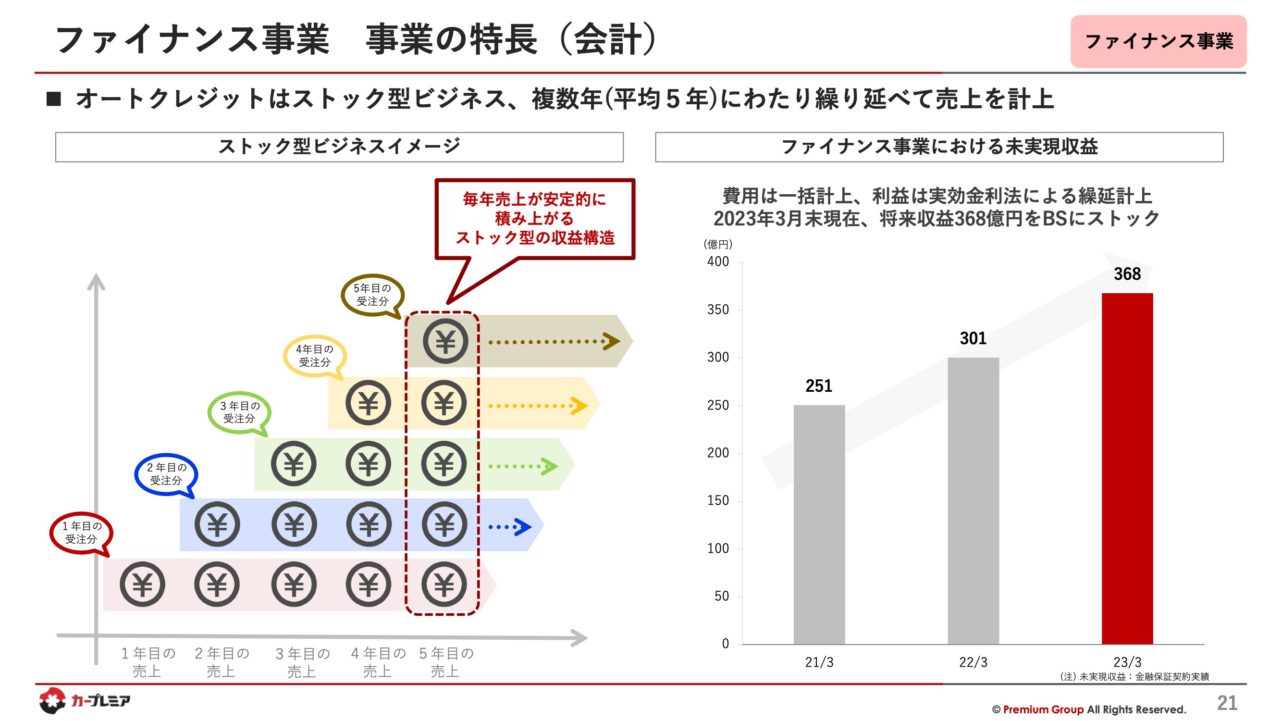

事業の特徴として、売上は分割で計上しています。オートクレジットは、お客様が長期にわたり返済するため、一括で計上しません。これは会計の原則に基づいたもので、安定的に成長していくための基盤です。過去に獲得したオートクレジットが現在の売上の一部を構成しており、これが当社の安定した成長に寄与しています。

分割計上であると、急激な売上増加は見込めませんが、年間約30%の安定した成長を遂げています。

事業説明-- 故障保証事業

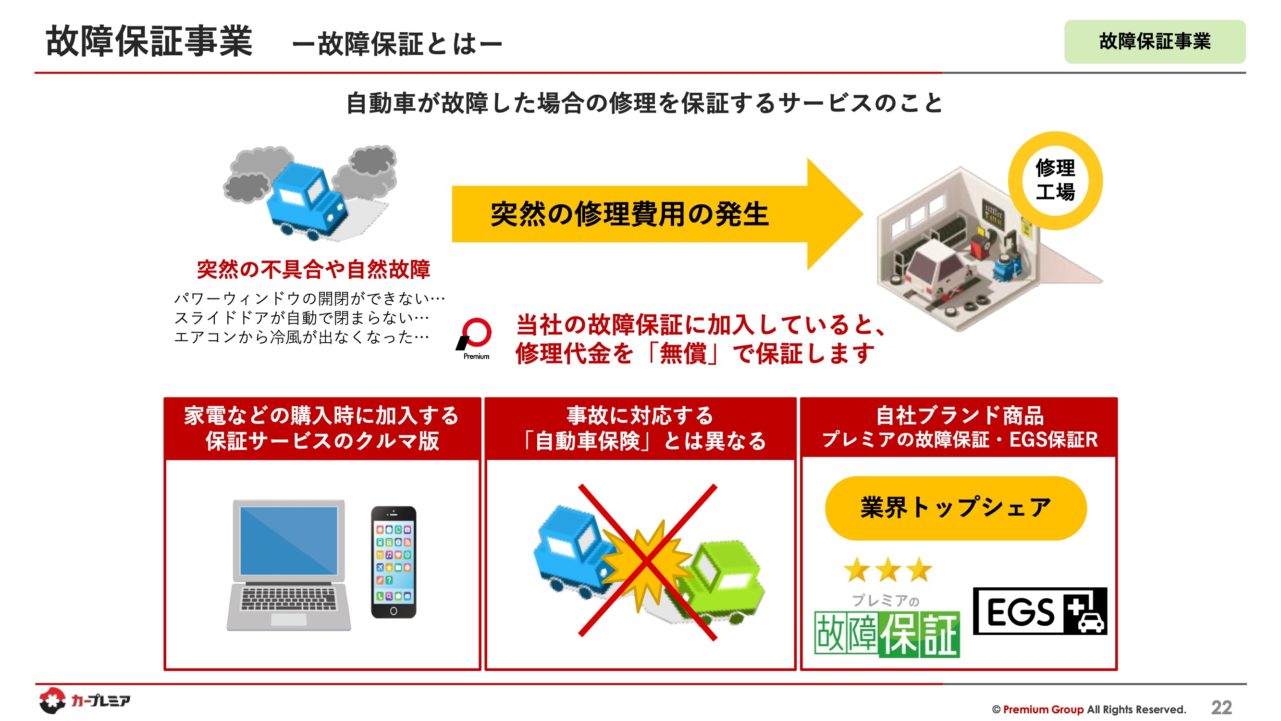

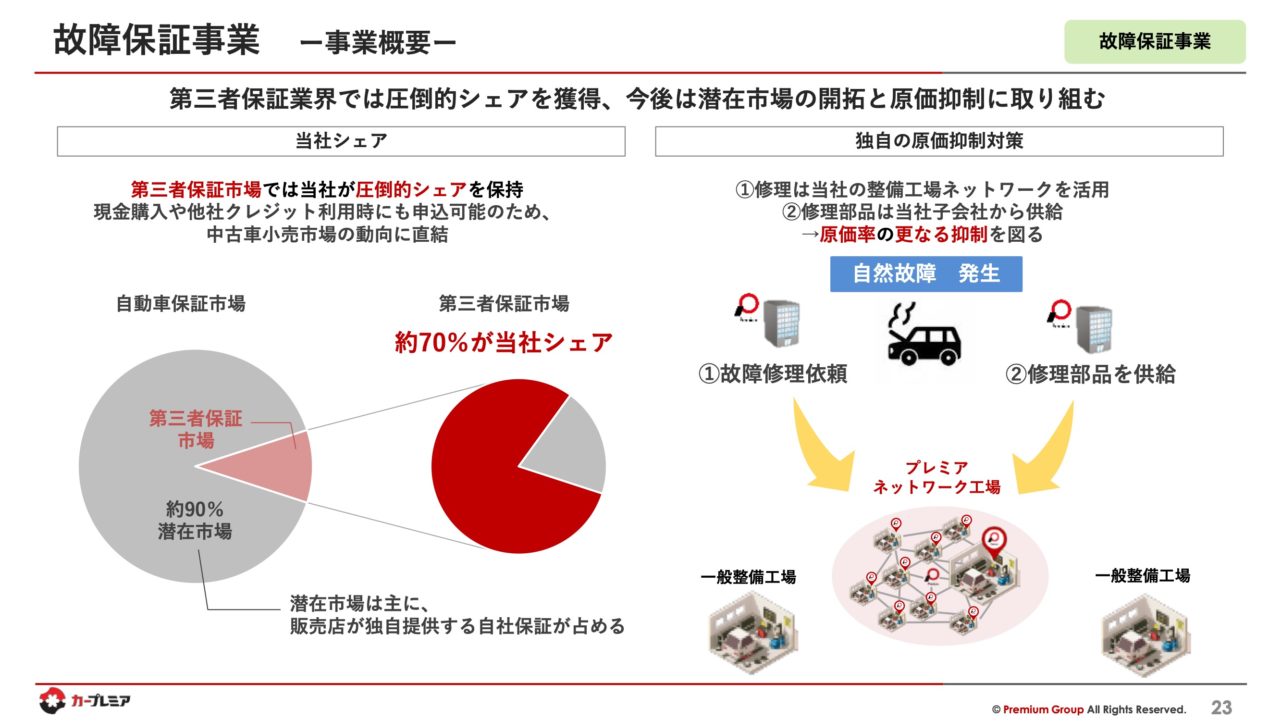

故障保証について簡単に説明します。これは保険に似た商品で、まだ市場シェアが10%程度ということで、伸びしろが大きい分野です。故障保証は、お客様が当社の保証に加入し、車が故障した場合に我々が費用を負担して修理を行うサービスです。これは事故による損害を補償する損害保険とは異なり、自然故障を保証するものです。現時点でライバルは少なく、この分野でも今後成長が見込まれます。

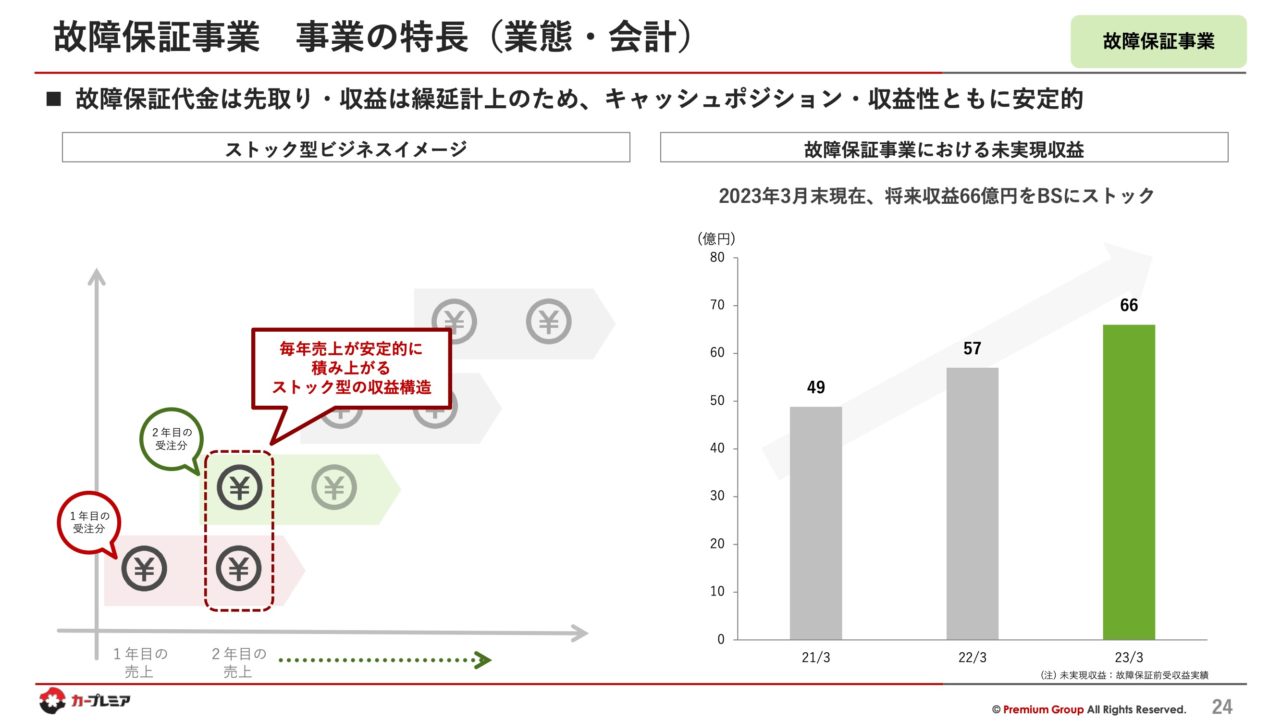

保証期間に関しては、クレジットが5年や6年と長期にわたるのに対し、保証は通常2年程度であり、クレジットよりも速いペースで分割計上されます。このように分割計上することで、PLにまだ計上されていない収益が年々増加し、当社の業績を安定的に支えています。

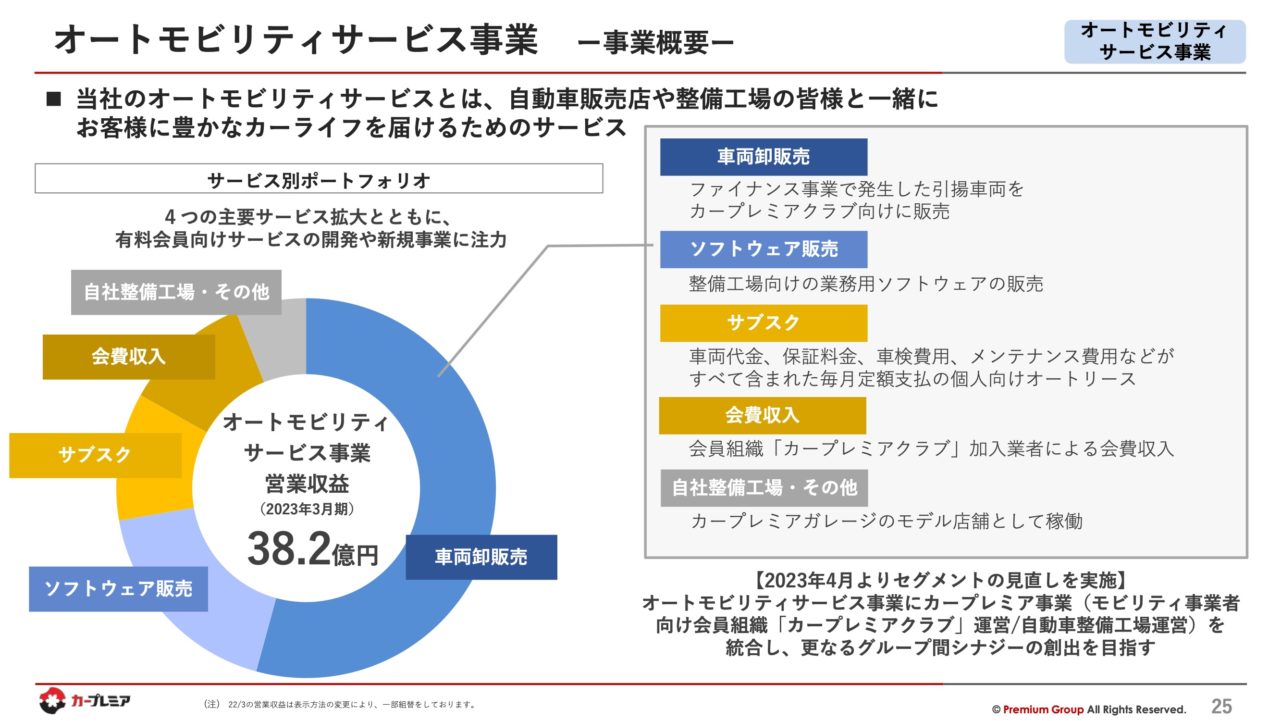

事業説明-- オートモビリティサービス事業

次に、モビリティサービスについてですが、これは3つのサービスの中で最後の15%を占める事業です。このサービスは主に中古車ディーラーが使用するもので、当社のアプローチは中古車ディーラーに対して商品をどのように利用してもらうかに焦点を当てています。

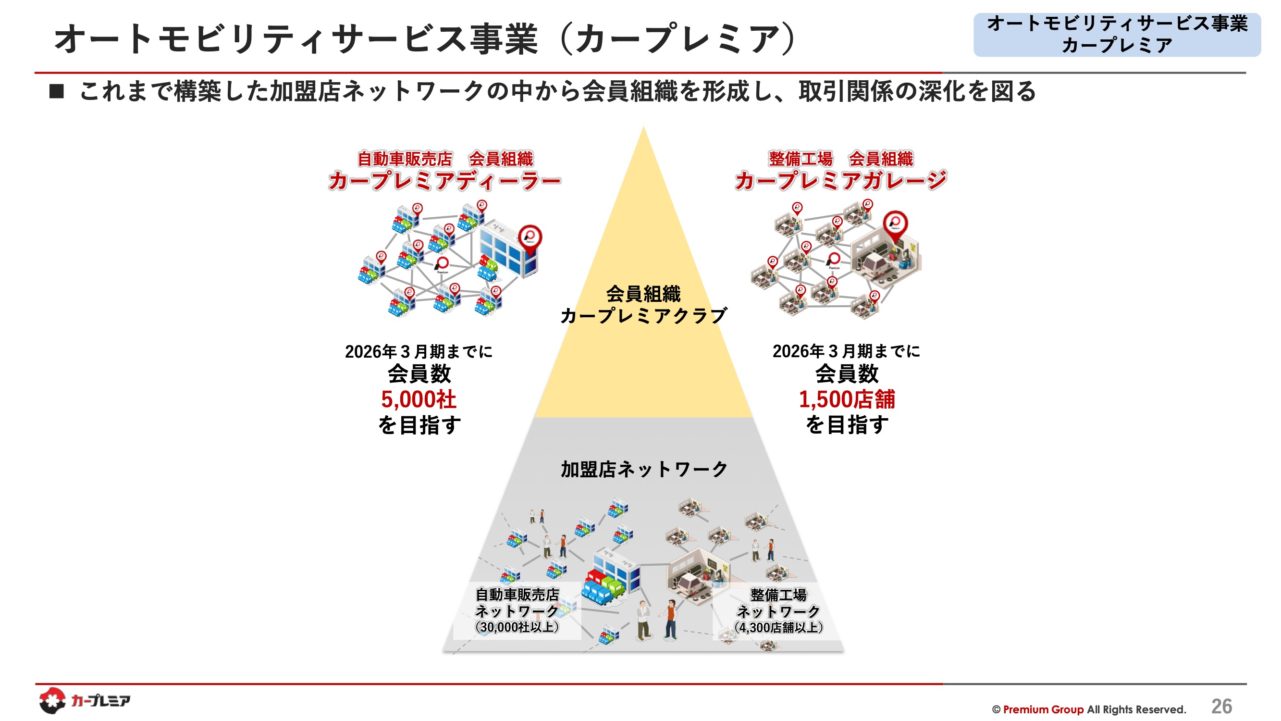

事業説明-- オートモビリティサービス事業カープレミア

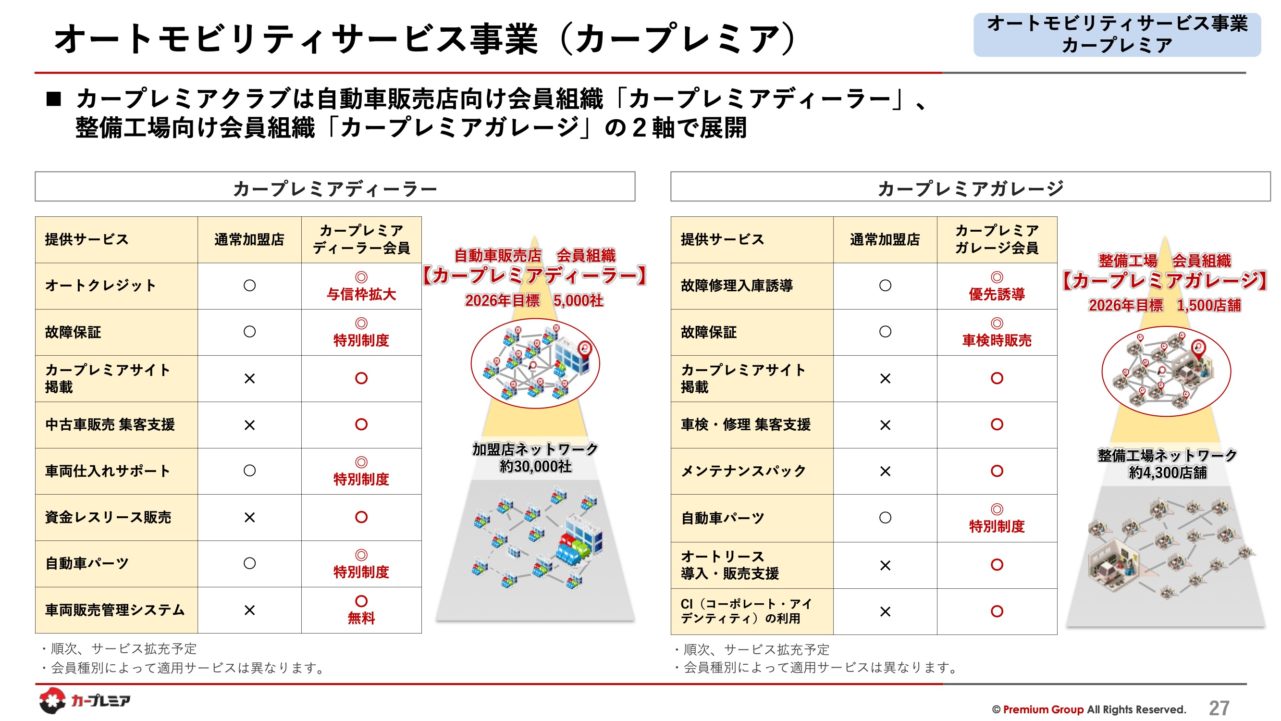

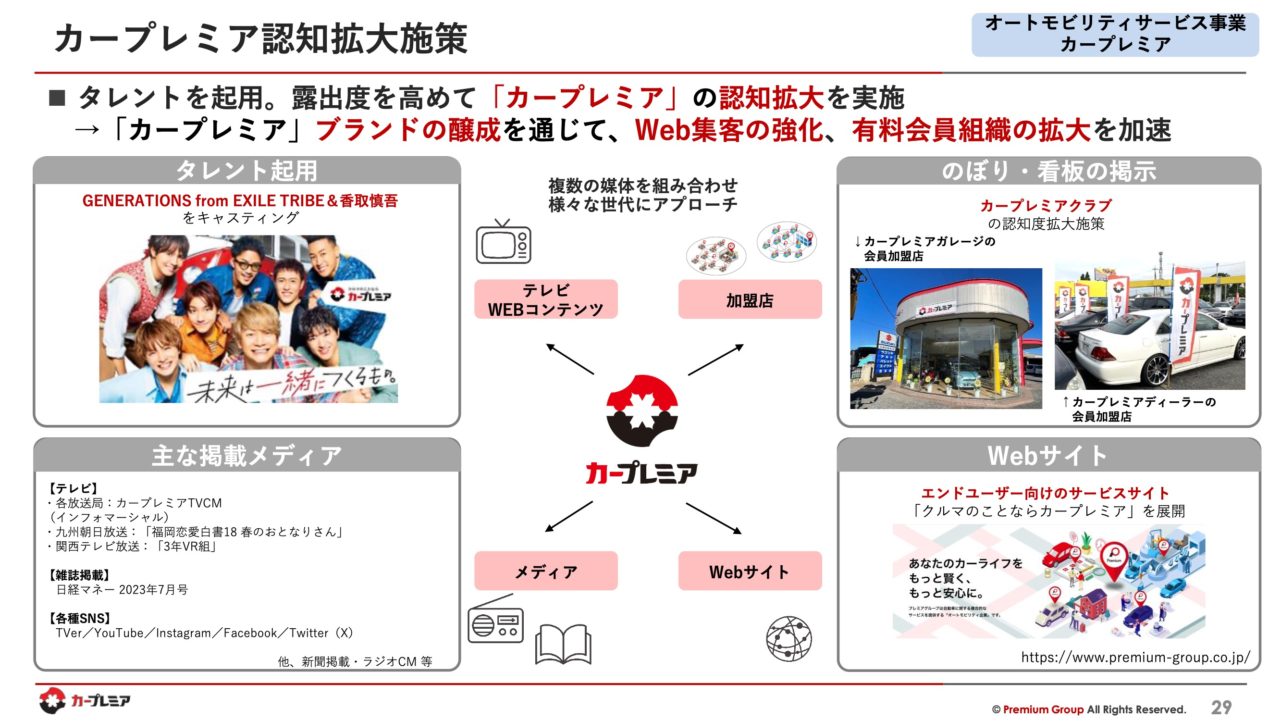

カープレミアクラブについて少し詳しく説明させていただきます。これは自動車販売店の会員組織であり、GENERATIONSや香取慎吾さんを起用した広告キャンペーンを通じて宣伝しています。カープレミアクラブは、左側がカープレミアディーラー(中小の中古車販売店)で、右側はカープレミアガレージ(整備工場)の会員組織です。カープレミアディーラーは、会員になることにより、クレジットの審査が(GPS付ローンを利用することにより)通りやすくなり、カープレミアガレージは、修理の際は優先的にお客様を誘導いただけるようになります。

2026年3月までにカープレミアディーラーは5,000社、カープレミアガレージで1,500社の会員数を目指しています。

カープレミア会員制度を構築することによるメリットは様々ですが、当社としての一番のメリットは、高い費用をかけずに利益を確保できる点となります。

カープレミアディーラーやガレージから月額で会費を頂き、カープレミアというブランド名でさまざまな商品を提供しており、継続的な広告宣伝を行っております。

カープレミアディーラーやガレージから月額で会費を頂き、カープレミアというブランド名でさまざまな商品を提供しており、継続的な広告宣伝を行っております。

広告宣伝の目的は、カープレミアクラブの加入促進と店舗への集客です。

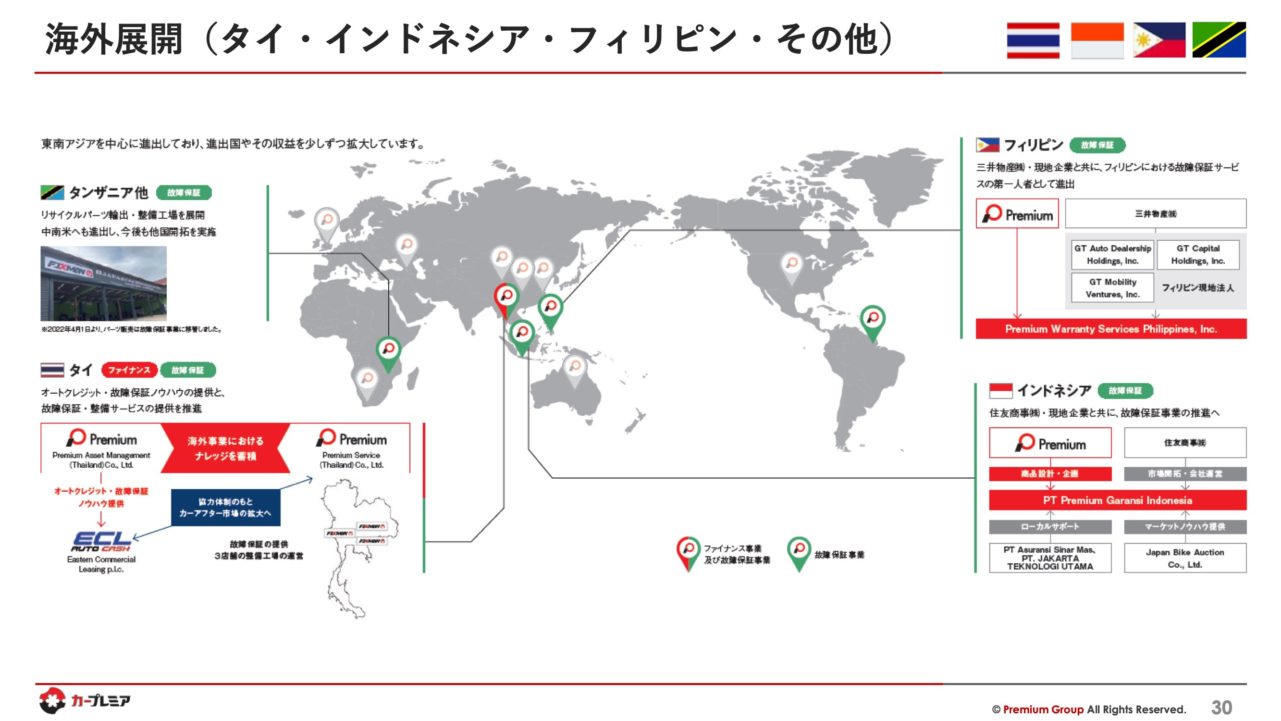

当社は、国内市場だけではなく海外展開にも注力しています。特に東南アジアを中心に展開を進めており、海外市場でのノウハウ蓄積とリスク管理に努めています。成長戦略として、今年は3年計画の初年度に入っています。

カープレミア戦略は、中古車ディーラーや整備工場と共に成長していく共存共栄の精神に基づいています。この戦略により、私たちの収益と利益率が増加することを目指しています。カープレミア戦略は、ファイナンス、保証、モビリティサービスの三つの事業を含んでいまおります。具体的な数字に関しては、資料をご覧いただければと思います。

成長戦略

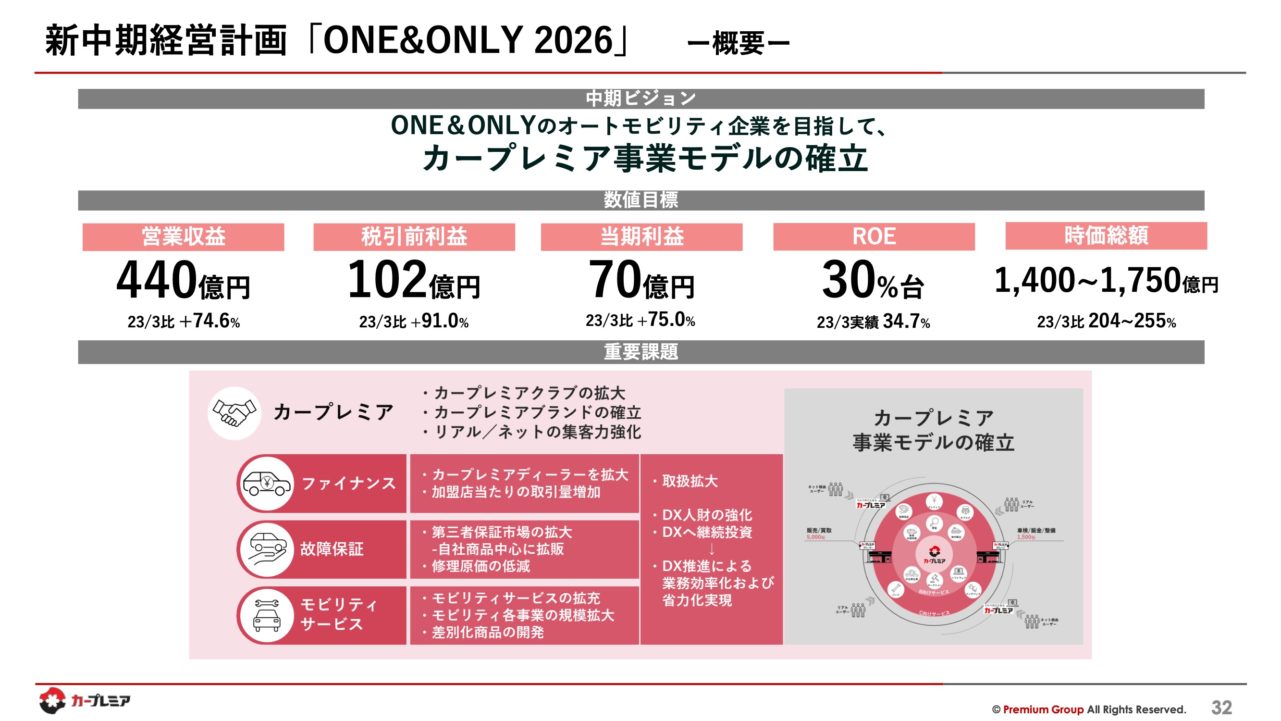

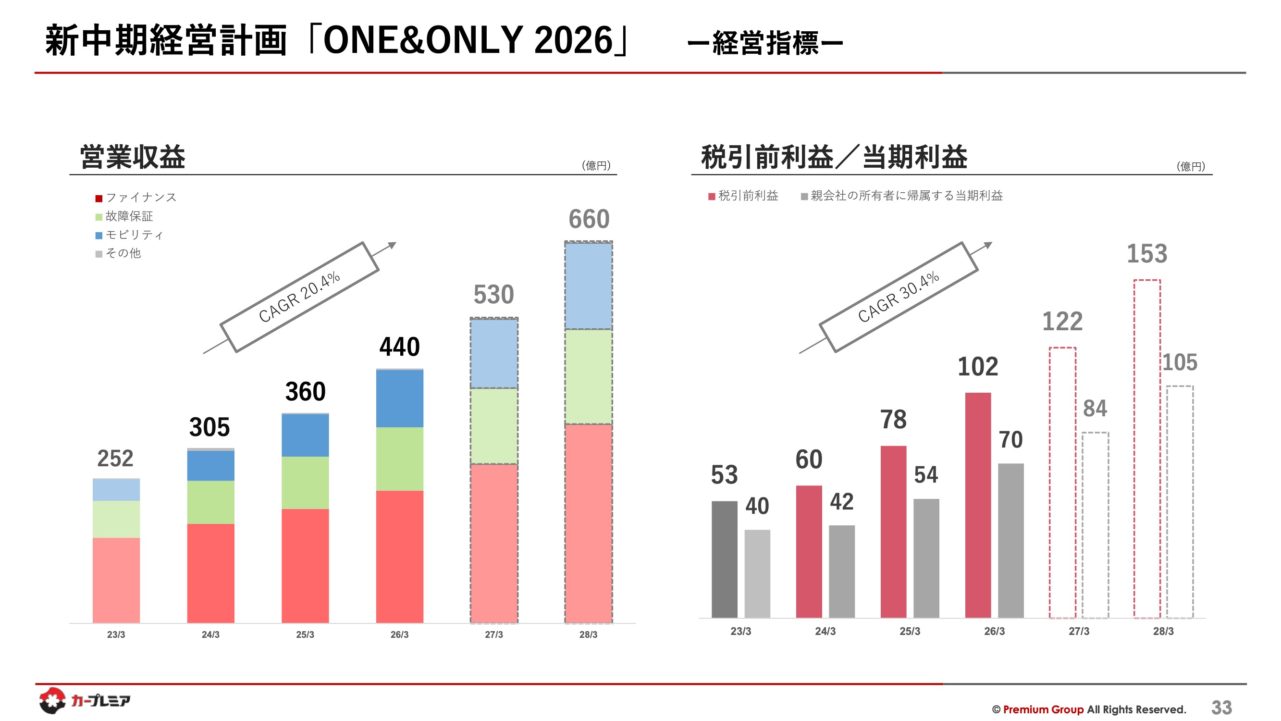

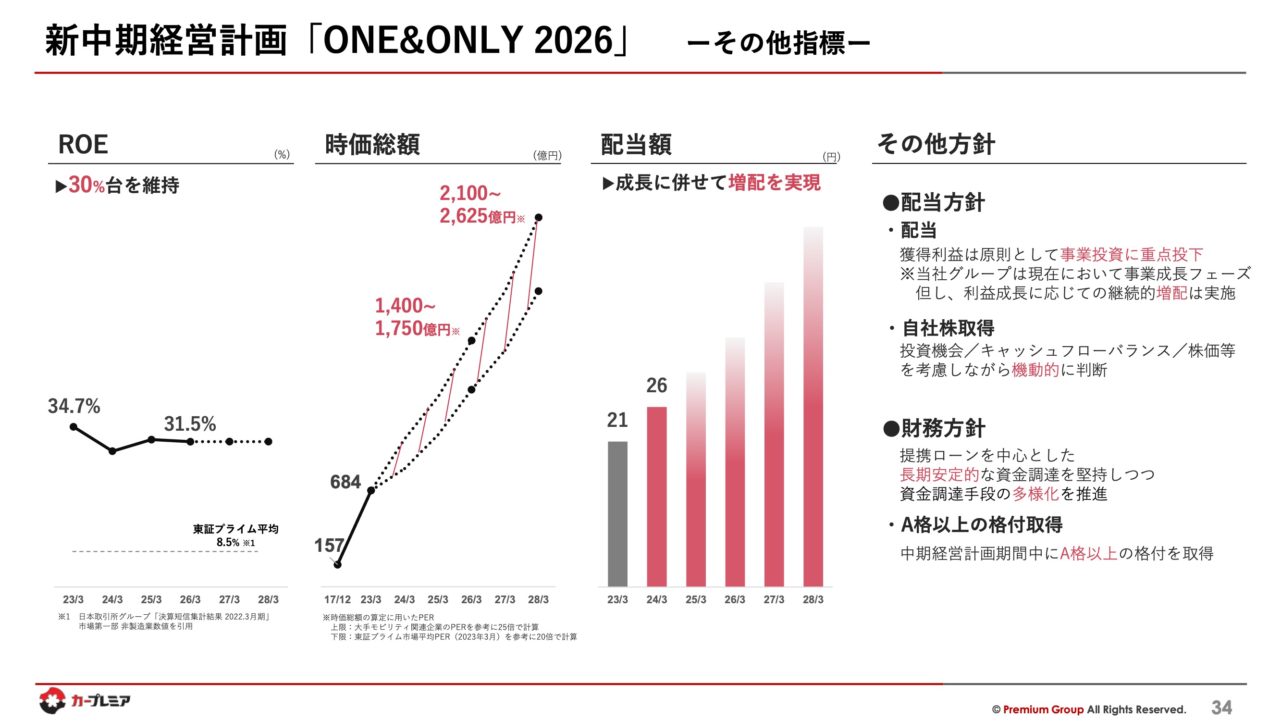

中期経営計画について説明させていただきます。まず、今期の目標は税引前利益60億を達成することで、それが来年の78億、その次の102億へと繋がります。

中期経営計画について説明させていただきます。まず、今期の目標は税引前利益60億を達成することで、それが来年の78億、その次の102億へと繋がります。

我々の売上は過去の売上が大きな割合を占めているため、今年頑張れば来年の達成確率も高まります。

ROE、時価総額、配当額などの方針につきまして、時価総額が特に関心を集めているように思います。冒頭で申し上げた通り、株価を上げることは当社としても、株主様にとっても重要な目標となりますので、確り目標にコミットしてまいりたい次第です。

配当については、利益が増えれば増やしていく方針ですが、成長投資にも注力しております。2Qでは自社株買いを発表しましたが、これは会社の想定する株価より低い水準であったため、適切なタイミングと判断し実施いたしました。総還元性向はほぼ100%に近い水準ですが、自社株買いも重要な株主還元の手段の一つです。

直近の業績・業績予想

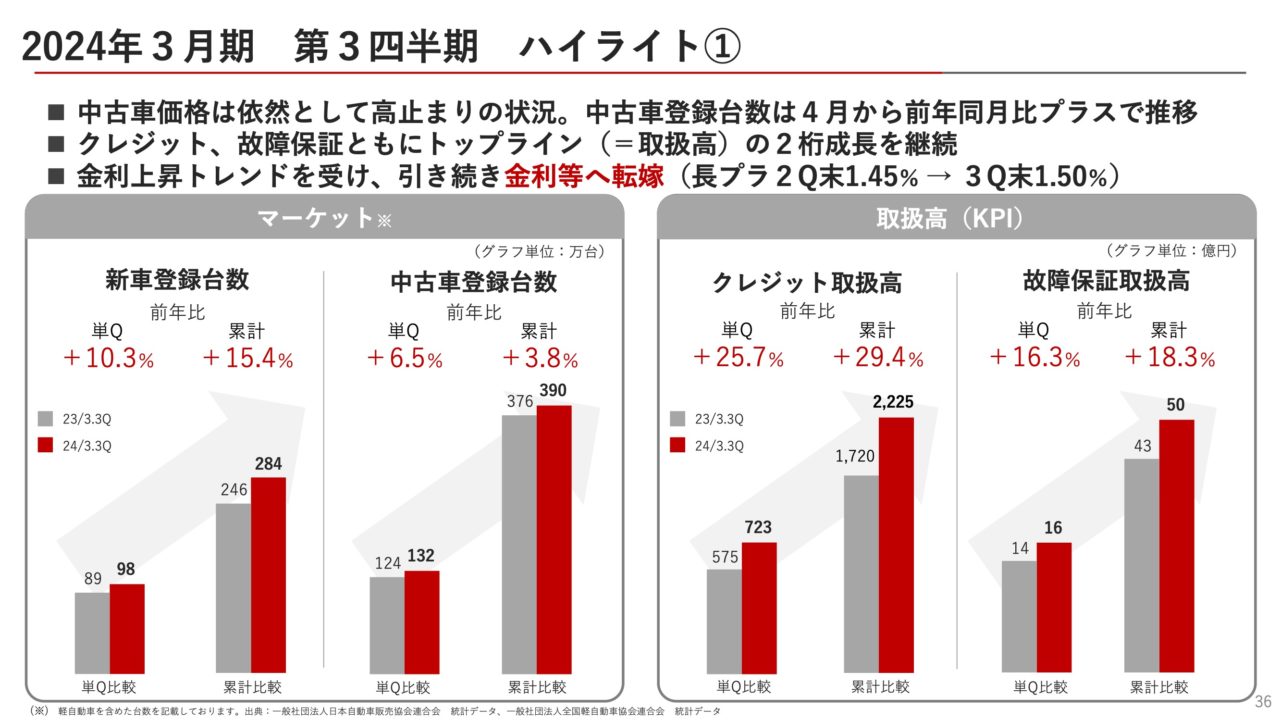

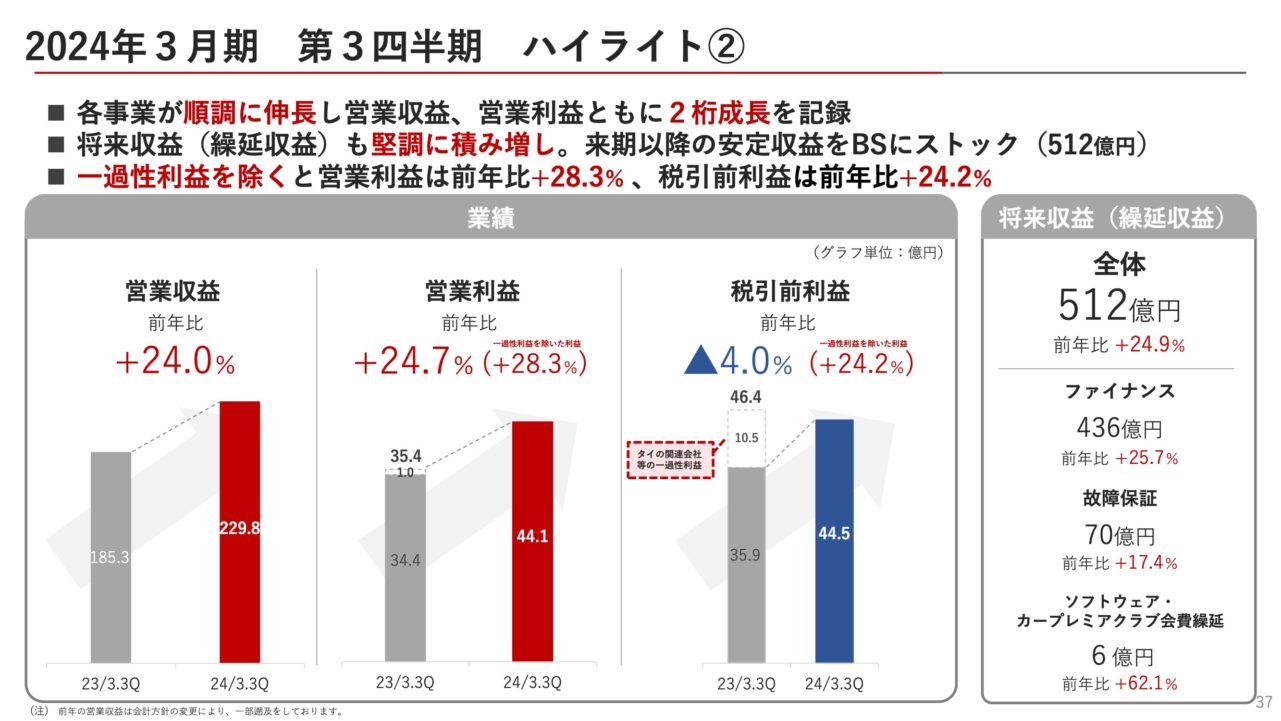

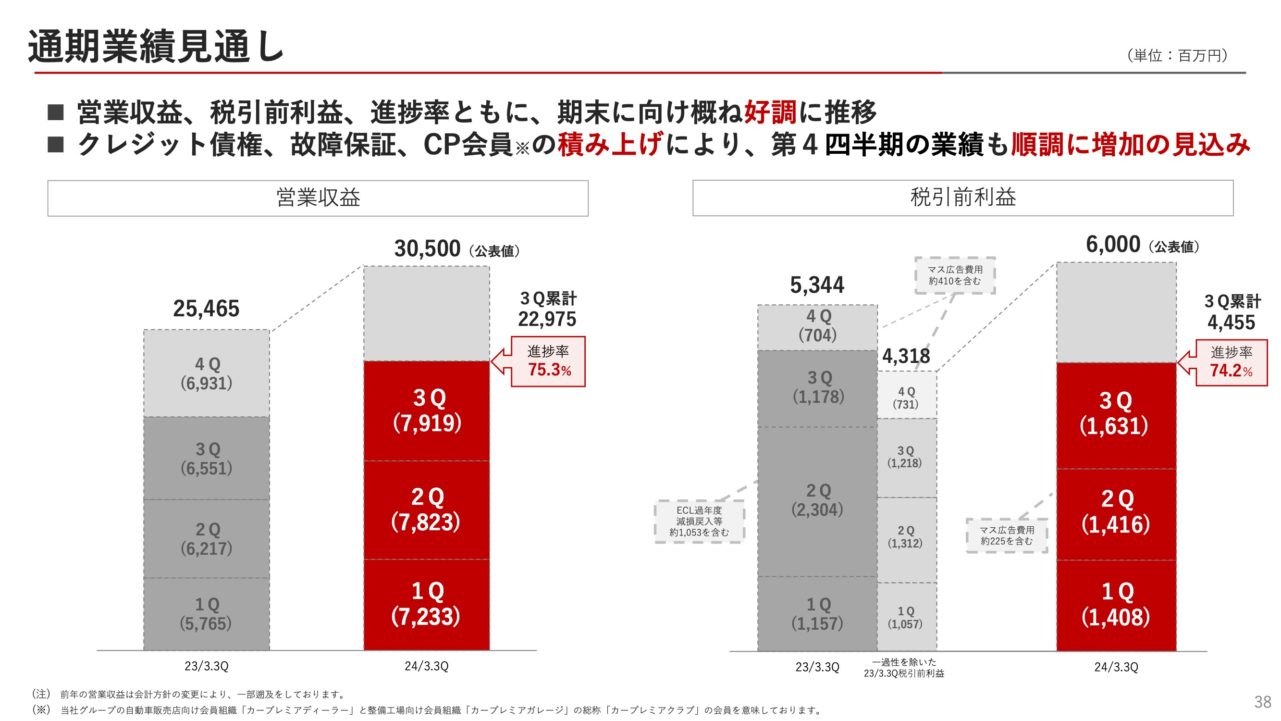

3Qの業績につきまして、当社の成長が市場を上回り、二桁成長を達成しております。

前期に一過性利益が計上されていたため、利益の前年比がマイナスとなっておりますが、一過性を除くと、堅調に推移しています。売上と利益の進捗率は約75%であり、本決算に向けて順調に進んでおります。

当社はストックビジネスであることから、1Qよりも2Q、3Q、4Qの方が売上と利益が増加していきますが、3Qで既に75%を達成しているため、4Qも順調に進めば税引前利益60億を超えることが予想されます。上方修正はしていませんが、期末に向けて概ね好調に推移しているとご報告させていただきます。

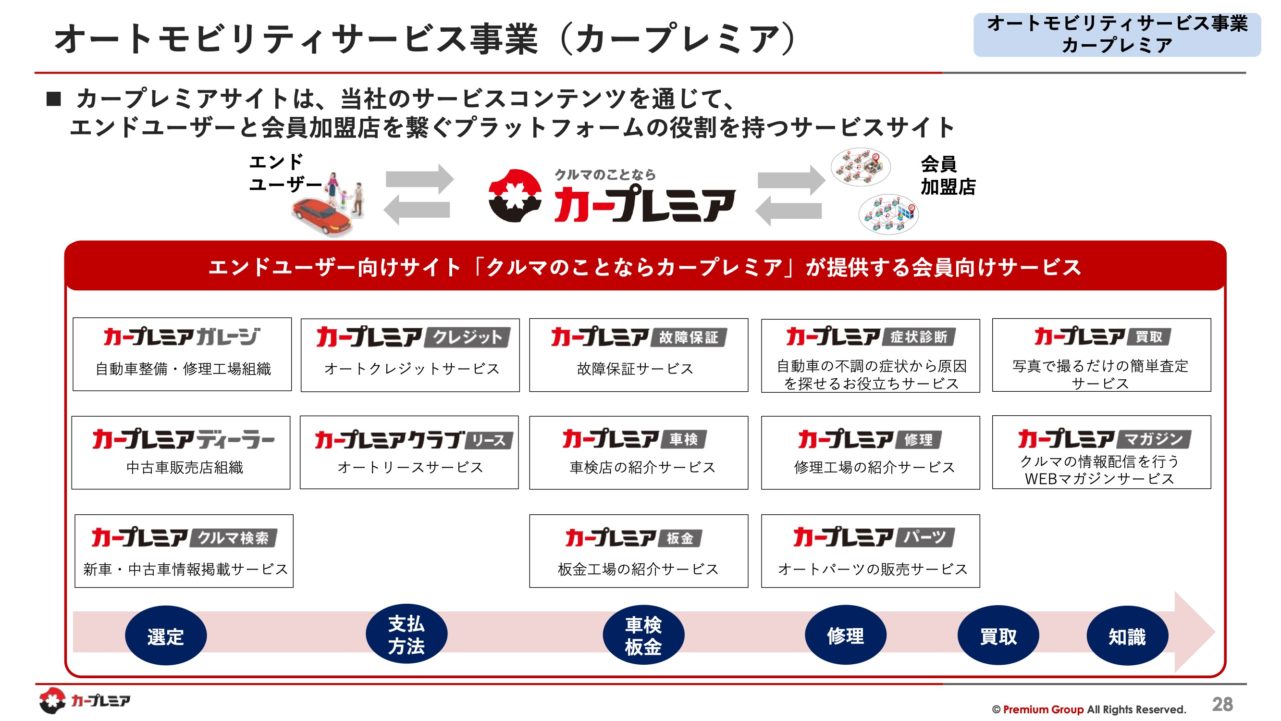

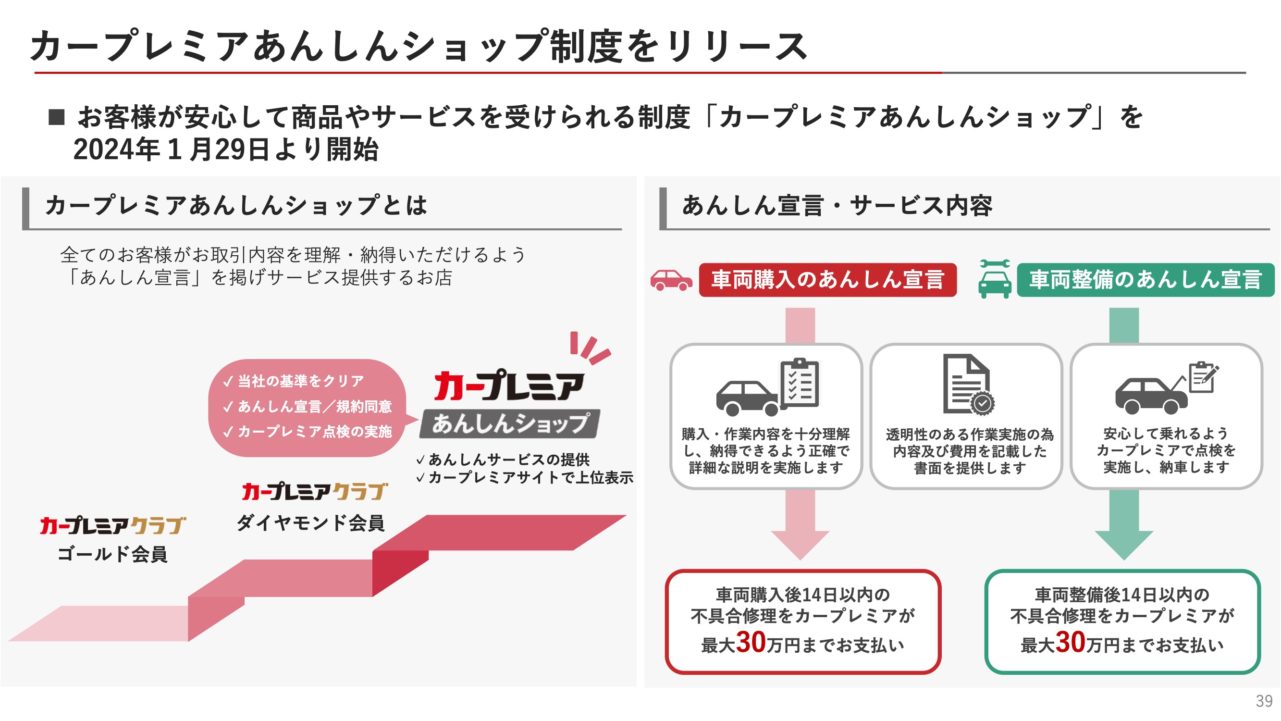

また、カープレミアあんしんショップを紹介します。これは中古車市場の不安を解消するためのサービスで、購入や修理をした際の不具合に対してプレミアグループが補償するサービスとなります。全国の安心ショップからの集客により、カープレミアクラブが盛り上がることを期待しています。

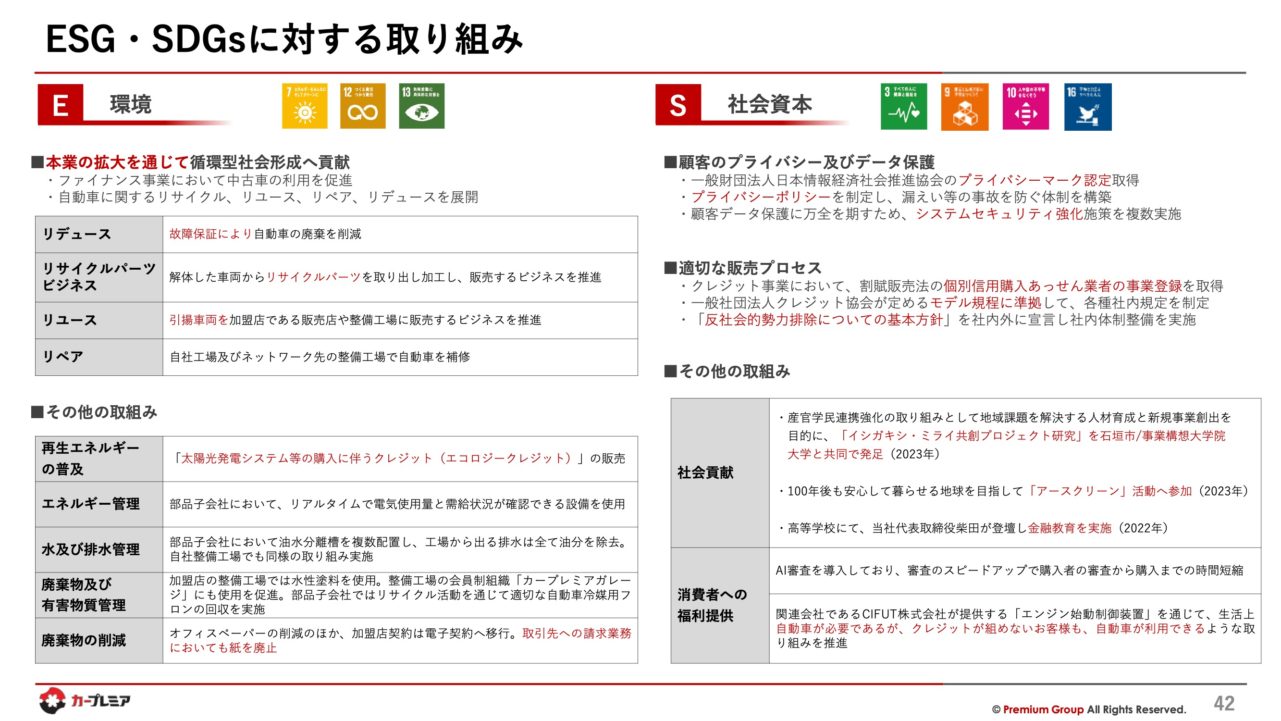

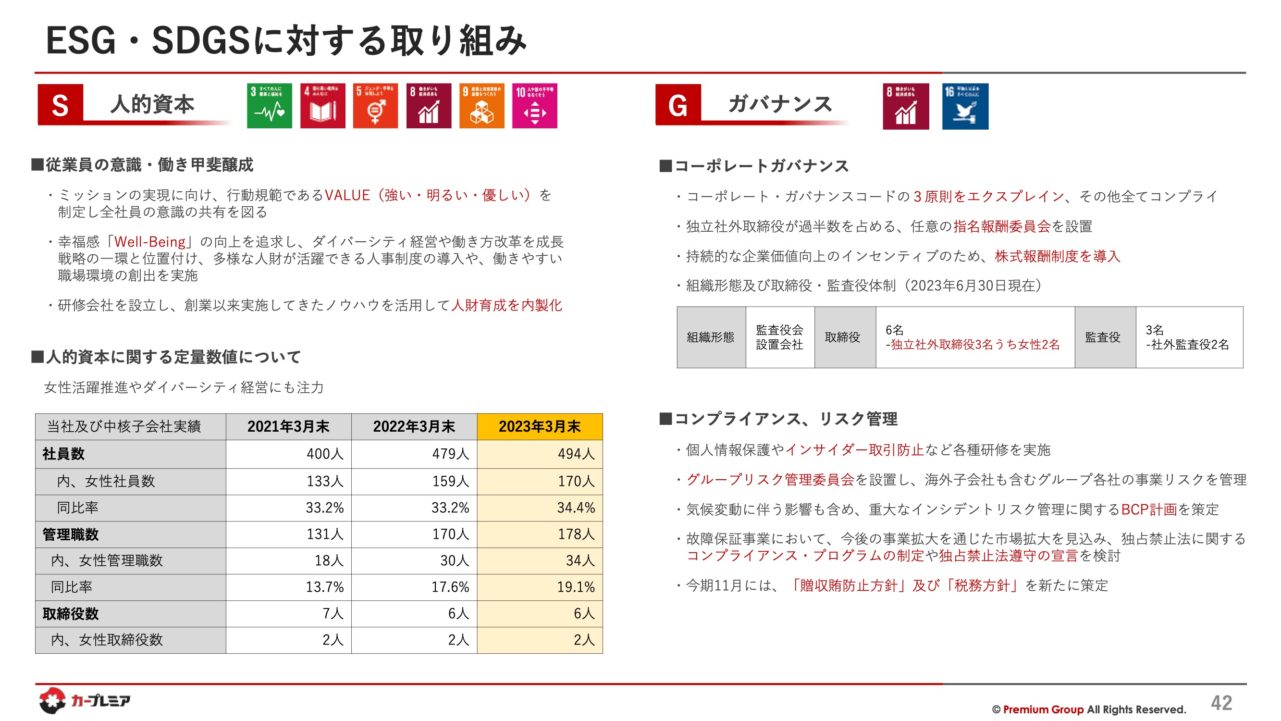

ESG・SDGs

ESGやSDGsは、社会と共生する形での企業活動の重要性を示しています。法律を守るだけではなく、社会に貢献する姿勢が重要です。カープレミアクラブでは、当社だけではなく中古車販売店、整備工場、そして顧客も利益を得る「三方良し」の商売を目指しています。

女性の活躍も積極的に推進しており、配当についても、利益が目標を上回れば増額を検討しております。強みや成長性については、独立系であることや市場のポテンシャルに注目しています。長期ビジョンとしては、ストック型ビジネスが強みであり、不況や営業不振を乗り越えて成長を続けることができます。

最終的には、事業のさらなるブラッシュアップを通じて、財務指標の改善を目指します。この3年間を乗り切るために、現状に満足せずに前進していきたいと考えています。

以上が私の発表です。ご清聴いただきありがとうございました。

質疑応答

Q: 金利が今後上昇する可能性について、ファイナンス部門のリスク対応はどのように行っていますか?

金澤: 金利上昇の可能性には既に対応しています。金利が上昇すると、資金調達コストが増加しますが、お客様への金利転嫁を行い、収益性への影響を最小限に抑えています。したがって、金利上昇による当社のファイナンス事業への影響は限定的です。

Q: タクシードライバーの不足やライドシェアの解禁が車販売やローンに与える影響は?

金澤: タクシーやライドシェアの影響は、当社のビジネスに直接的な影響は少ないと考えています。Uberなどは交通手段の代替となる場合がありますが、当社のターゲット顧客は自家用車の購入を検討している方々です。したがって、ライドシェアの普及が直接当社のビジネスに大きな影響を与えることはないと見ています。

Q: 資金調達の多様化について、具体的な対策を教えてください。

金澤: 資金調達の多様化については、複数の提携ローンとの契約を通じて実施しています。これにより、一つの資金源が途絶えても他の資金源から資金を調達できる体制を整えています。また、資金調達の手段を多く持つことは、予期せぬ事態に対応できる強みになります。資金は企業活動の血液のようなものであり、常に安定的な資金供給が必要です。そのため、資金調達手段の多様化は、金融ビジネスを行う上で重要な対策です。

Q: ビッグモーターの問題により、中古車業界での受け皿となるプレミアムディーラーの販売店はどのくらい影響を受けていますか?

金澤: ビッグモーターの問題は業界全体に影響を与えていますが、当社のネットワークでは約3万社のディーラーがローン契約を結んでおり、ビッグモーターのシェアは10%未満ですので、受け皿として対応可能なボリュームを確保しています。ただ、ビッグモーターから流れてくるお客様の選択は様々で、安心できる中古車販売店を求めてメーカー系ディーラーへ移る方もいます。

Q: 故障保証やファイナンスの成長余地については理解していますが、モビリティサービスの市場について教えてください。

金澤: モビリティサービスは、多岐にわたる新規事業が含まれるセグメントです。我々は、中古車ディーラー向けに様々なサービスを提供しています。これらのサービスを充実させることで、ローンや保証書の利用を促し、中古車ディーラーが顧客に提供する価値を高めています。競合との差別化を図りつつ、魅力的なサービスを提供することが、我々の戦略です。

Q: 中古車の卸販売やサブスクリプションなど、非常に大きな市場がありますが、御社がこれらの分野に特に注力する予定はありますか?

金澤: 当社は各分野に注力しており、特にBtoBの領域では、カープレミアディーラーへ車両を販売しています。しかし、単に車両を販売するだけでなく、当社の強みはオートクレジットにあります。延滞した車両を回収し、これらを卸販売に回しているため、低コストで車両を仕入れることができるのです。このバックボーンがあるため、卸販売を通じて車両を確保し、利益を出すことができるという独自の強みがあります。

Q: ローンの審査は自社で行っていますか?

金澤: 日本ではCICやJICCのようなデータベース会社があり、消費者のローン利用状況やクレジットカードの使用状況などのデータを蓄積しています。当社ではクレジット申込があった際にこれらの情報を参照し、年収、勤務先、住宅状況などを総合的に評価して、クレジットの承認を決定しています。従って、審査は自社データベースのみに依存しているわけではなく、業界全体で共有されているデータを基に行っています。

Q: 売上に関して1年以内に売上が表示されないのはなぜですか?その売上はどのような科目で記載されていますか?

金澤: 決算報告における売上は一貫して「営業収益」として記載しています。1年目であろうと5年目であろうと、売り上げは売上として扱います。2年目以降の収益は、BS(貸借対照表)の負債の部にある「金融保証契約」という勘定科目に記録されます。時間が経過するにつれ、これらの金額はPL(損益計算書)の売上へと移動します。

Q: カープレミアが昨年からGENERATIONSや香取慎吾さんを起用して広告を強化していますが、広告宣伝費は今後も同じ規模で継続されますか?

金澤: 我々はBtoBからC向けにもサービスを拡大しており、ブランディングが重要な経営課題です。そのため、有名人を起用した広告は戦略的に実施しており、今後も基本的には継続する予定です。広告費は、ビジネスモデルに沿った予算設定により、適切に管理されます。

Q: GENERATIONSや香取慎吾さんを起用したブランディングの効果はどうですか?

金澤: ブランディングは継続的な取り組みにより徐々に効果が表れます。特に新卒採用において、当社の知名度向上に寄与しています。BtoB中心だった当社にとって、ブランディングは非常に重要で、広告を通じて大学生やその親御さんに当社を知ってもらうことで、辞退率が減少しています。

Q: GTNETのM&A検討について教えてください。

金澤: 現在はまだ検討段階であり、GTNETへの投資は、プラットフォーム化という基本戦略に沿った成長を目指しています。競争優位性を高め、プレミアグループのサービス提供を強化することが目的です。

Q: 中古車販売や整備事業は利益率の低いビジネスモデルとの認識ですが、オートモビリティサービス事業の成長戦略とGTNETへの出資の意味合いを教えてください。

金澤: 現在検討中であり、クロージングには至っていませんが、戦略的な投資と考えています。私たちのオートクレジット、故障保証、モビリティサービスは、最終的に消費者に提供されるサービスですが、中古車販売店を通じて提供されるのが特徴です。中古車販売店に対して何ができるかを追求することが、オートローンや故障保証の伸びにつながります。このため、GTNETの買収を検討していますが、これは質の向上を目的とした戦略的なものです。

Q: 整備士不足がビジネスモデルに影響を与える可能性はありますか?

金澤: 整備士の不足は事実であり、業界全体の課題です。近年では、外国人実習生の活用や地域の支援によって対応しています。当社ではカープレミアガレージを通じ、整備工場不足に対する解決策も開発しています。ピンチはチャンスと捉え、ビジネスモデルに即した対応をしています。

Q: シェアが10%程度とのことですが、シェアを増やす戦略はどのようなものですか?

金澤: 新規オープンする店舗へのアプローチと既存のクレジット会社からの乗り換えの両方があります。多様な戦略を用いています。中古車販売店は、クレジットが通るかどうかが売上に直結するため、複数のクレジット会社を利用しています。プレミアを利用する中古車販売店に対しては、使用割合を増やしてもらうことが多い戦略です。新規参入もありますが、既存の利用者の割合を増やすことが一番の事例です。

Q: 中古車価格が高止まりしている現状を踏まえ、来期以降の中古車販売の見通しはどうですか?

金澤: 簡潔に申し上げますと、価格が高いということは需要が堅調であるためと解釈しています。つまり、中古車販売は引き続き好調であると考えています。当社は新車販売にほぼ関与していないため、新車と中古車価格の直接的な連動はありませんが、新車販売の好調は中古車市場にも好影響をもたらします。

Q: リクルートとの業務上の関係はどのようなものですか?

金澤: リクルートとは、カーセンサーを通じた故障保証の業務提携をしています。リクルートがカーセンサーに掲載される車両の保証業務を当社が受託しており、実際のオペレーションは当社が担当しています。また、リクルートは当社の株を少数保有しており、株主としての関係もありますが、ビジネス上のプレッシャーはありません。

Q: 海外展開の現状とシェアについて教えてください。

金澤: 海外での当社のシェアは1%未満で、全体の利益の約3%程度です。海外市場全体に対する当社のシェアは非常に小さいですが、今後の展開に向けて様々な取り組みを進めています。

Q: 最後に一言メッセージをお願いします。

金澤: 本日はお時間をいただきありがとうございました。当社については「わかりやすそうでわかりにくい」との声を多くいただきます。今後も資料の提供や説明会への参加を通じて、信頼関係を深めていければと思います。今日初めてプレミアグループに触れた方もいらっしゃるかと思いますが、これからも当社をよろしくお願いします。