2023.2.17に開催しましたヤマイチ・ユニハイムエステート(2984)の質疑応答部分の書き起こしになります。

登壇者 専務取締役 経営企画本部長 山田 裕之

IRセミナー

皆さん、こんにちは。ヤマイチ・ユニハイムエステート株式会社でございます。本日は貴重なお時間をいただき、弊社の企業説明をさせていただきます。初めましての場として、丁寧な話し方を心がけて参りますので、よろしくお願い申し上げます。

まずは、自己紹介から始めさせていただきます。私は和歌山出身で、ミレニアル世代の末端に位置する、創業社長の長男です。もともと私たちの家業は、一般的な町の不動産業でした。しかし、私自身はその分野には特に興味を持たず、大学で農学部に進み、生物系の研究で博士課程まで進学しました。

京都大学農学部の同窓として、マネーフォワードの辻社長が私よりも5年ほど先輩です。2012年に弊社に入社し、IPOや不動産事業など、主に管理本部的な業務を担当してきました。

本日は、このような流れで企業説明を行いたいと思います。お手元の資料に沿って説明を進めますので、ご参照いただけると幸いです。

I 事業紹介

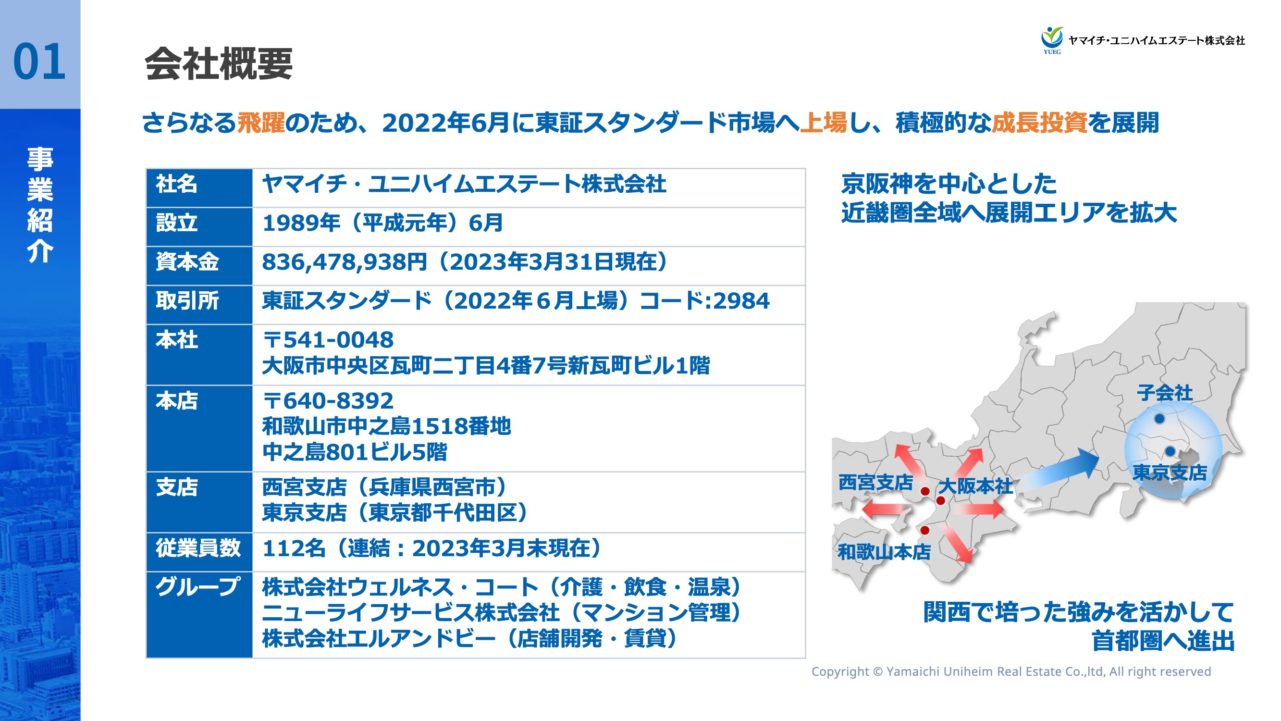

会社概要については、和歌山で創業し、現在は本社を大阪に、支店を東京に設け、関東地方での業務拡大を図っている状況です。

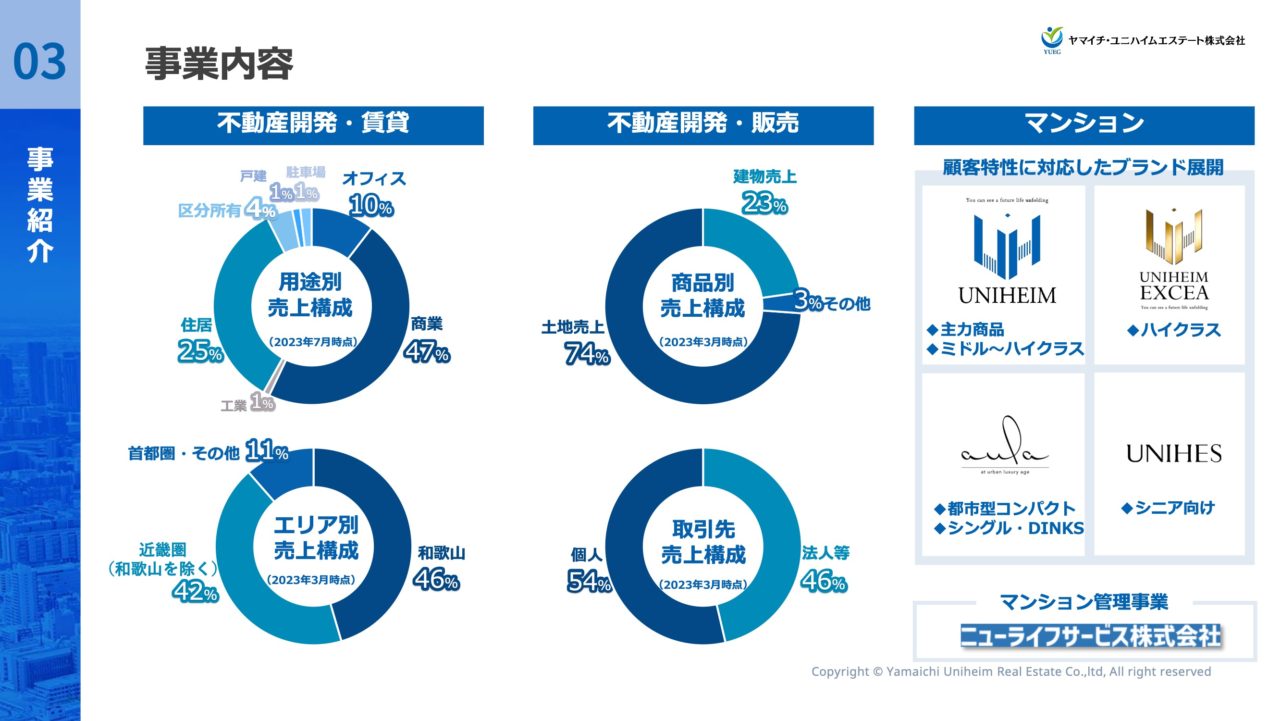

弊社の主な事業は、賃貸、販売、マンション開発の3本柱で事業を展開しています。特に賃貸事業には特徴があり、例えば、町の中心部から20分から30分ほど車で移動した郊外の幹線道路沿いに大型の専門店が立ち並ぶエリアの開発を手がけ、テナントへの賃貸を主力としています。特に名古屋の道路事情に詳しくはありませんが、全国的に都市計画の一環として、新しい道路の建設や既存の細い道路の拡張が進められています。そうした幹線道路沿いの未開発地や耕作放棄地を開発し、テナントリーシングを行い、20年から30年の事業用定期借地契約で貸し出すことを賃貸事業の主力としています。集合住宅や一般的な都市部の賃貸も取り扱っていますが、上述した点が他社との大きな違いです。

不動産開発販売については、未開発地からの開発を主力にしつつ、戸建て分譲を特長としています。分譲地の販売とともに戸建ての建築も行い、これを販売しています。

また、場所や用途に応じて、法人向けに土地を卸したり、工業用地を分譲したりするなど、対事業者向けの販売も行っています。分譲マンションに関しては、基本的に駅近くの分譲マンションを一般のエンドユーザー向けに企画販売しています。

事業内容を数字面から見ると、ロードサイドのテナント事業が売上の約47%を占めており、20年から30年の長期安定収入を確保しています。小売業が約25%、オフィスその他が残りの割合を占めています。エリア別では、30年以上和歌山で事業を展開してきましたが、近年は和歌山県外の物件が半分以上を占めており、ビジネスモデルを順調に横展開できていると考えています。

事業内容を数字面から見ると、ロードサイドのテナント事業が売上の約47%を占めており、20年から30年の長期安定収入を確保しています。小売業が約25%、オフィスその他が残りの割合を占めています。エリア別では、30年以上和歌山で事業を展開してきましたが、近年は和歌山県外の物件が半分以上を占めており、ビジネスモデルを順調に横展開できていると考えています。

販売事業においては、土地の売上が74%を占めており、同業他社と比較しても、土地の売上が主な利益源である点が特徴的です。

取引先に関しては、戸建て分譲が中心で、取引数の大部分が法人向けです。土地の分譲販売が約半分を占めており、取引の規模が大きいため、このような構成になっています。

マンションについては、各物件の特性や価格帯に応じた異なるブランドで販売活動を行っています。また、昨年はマンション管理会社をM&Aにより買収し、自社で企画した分譲マンションを子会社で管理することで、安定した収入をさらに増やしています。

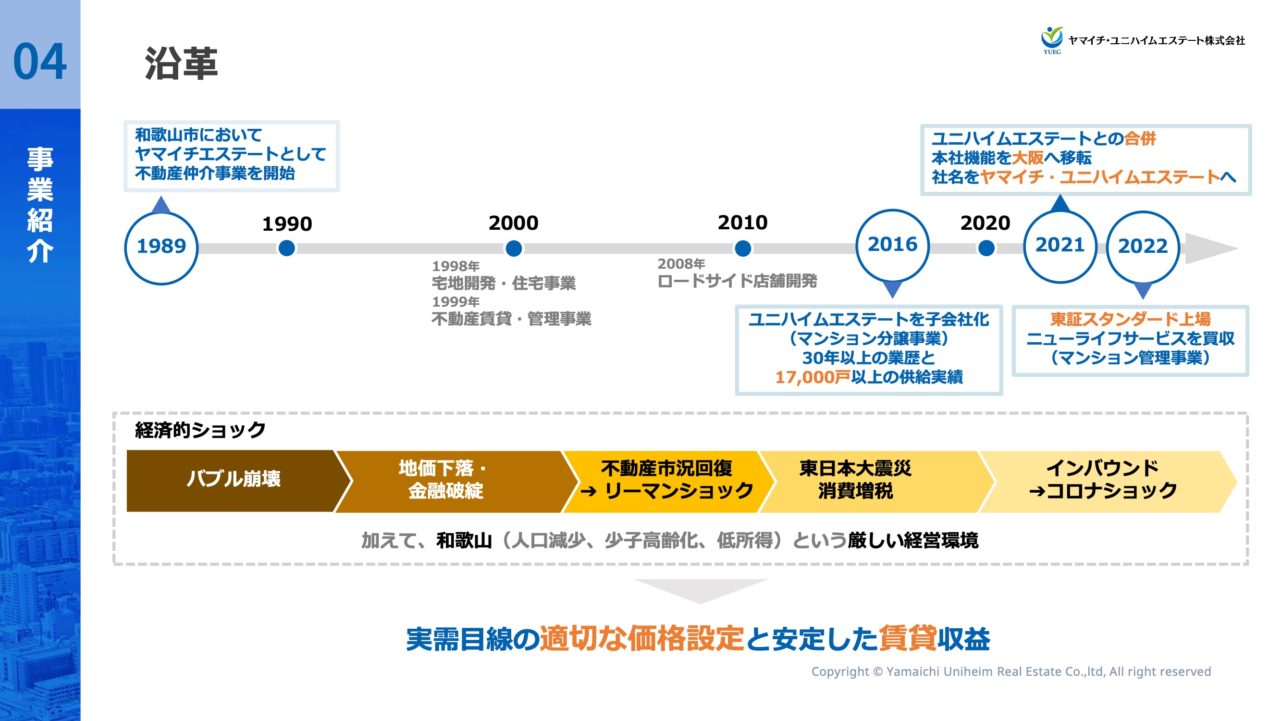

弊社の沿革について冒頭申し上げましたが、私の父が1989年に地元の不動産業としてスタートしました。創業当初はバブル崩壊の時期で、地方にその影響が及ぶまでにはタイムラグがありましたが、まさにバブル崩壊時に創業しました。バブル崩壊で多くの企業が倒産した中、弊社は仲介業務を主軸にしており、仕入れがなかったこと、主にエンドユーザーのような実需層を対象にしていたことで、資産価格の異常な上昇を懸念していたため、バブル崩壊後もほぼ無傷で生き残ることができました。その後、価格が下落した不動産を安価で取得し、戸建て宅地開発やリノベーション賃貸不動産事業を展開し、バブルの崩壊をチャンスと捉えて事業を成長させました。

リーマンショックや大震災など、不動産業界に逆風が吹き続ける中、人口減少と少子高齢化が進む和歌山で、若者の県外流出率が高い状況でも、適切な価格設定を心がけ、実需から逆算した仕入れを行うビジネスモデルで、リーマンショック時には価格が下落した物件を有効に取得し、含み益を生み出して事業展開を進めてきました。今後も市場の価格調整局面に積極的に対応していく予定です。

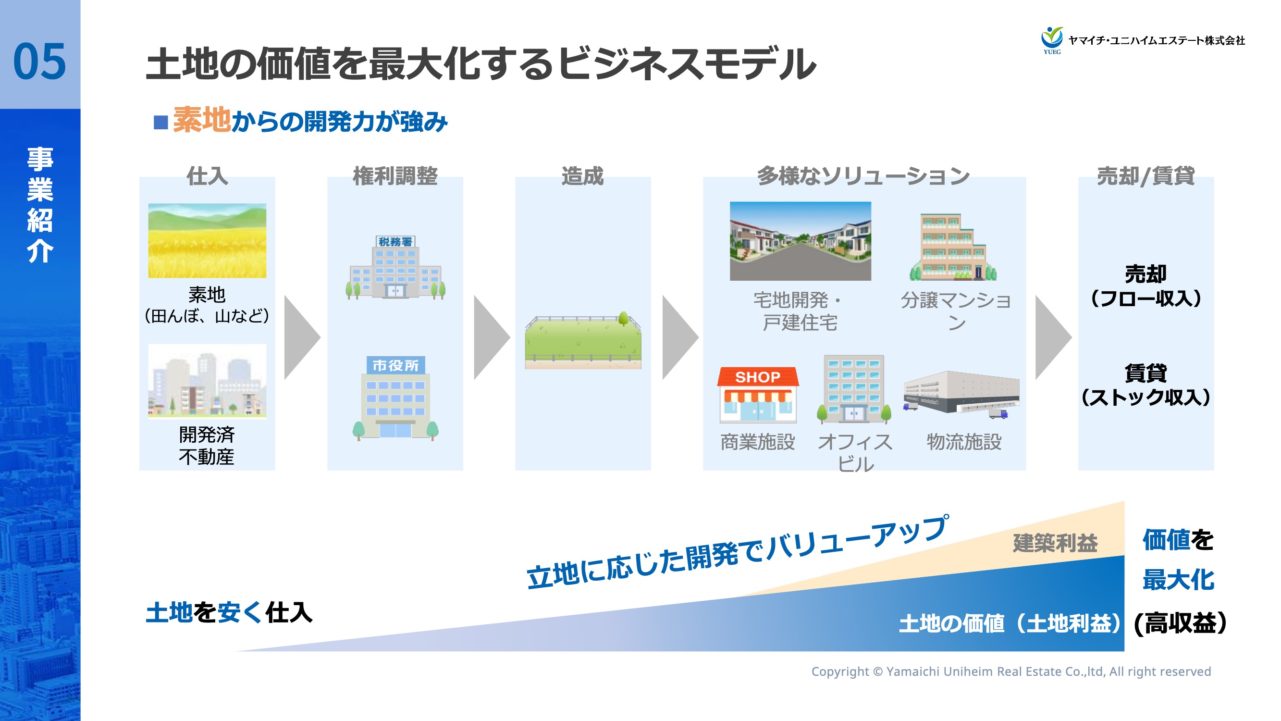

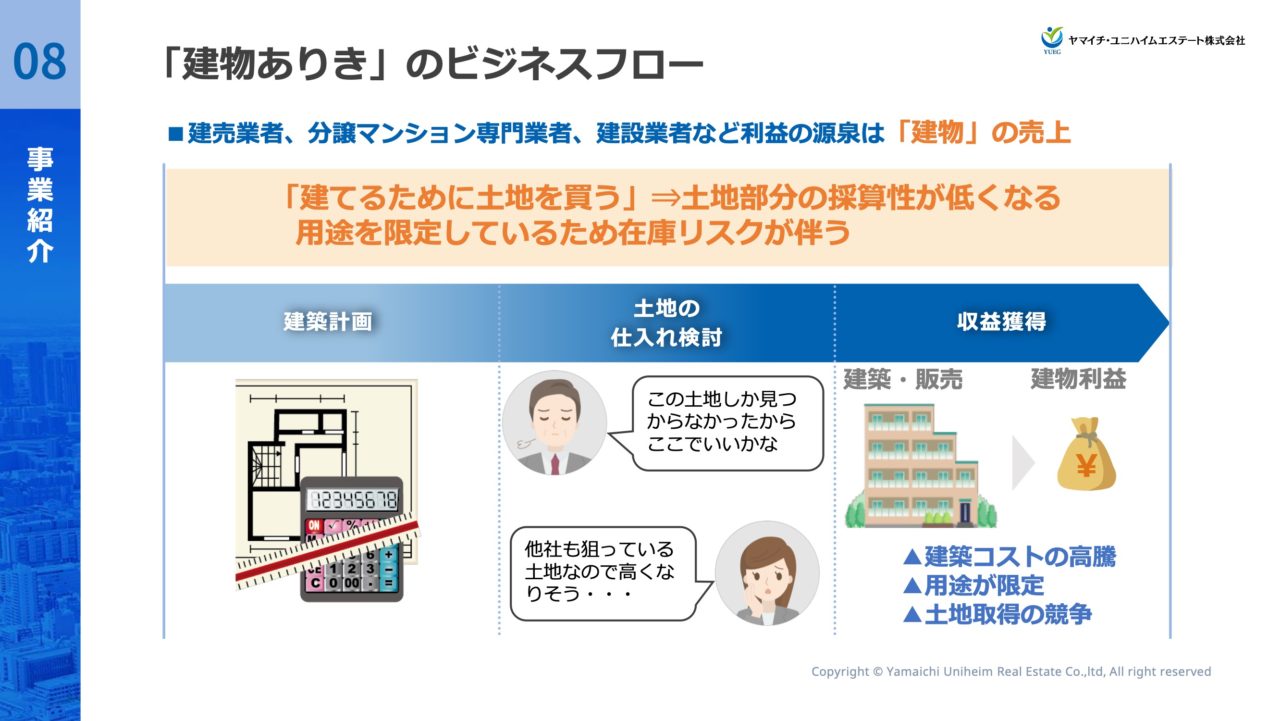

当社は、土地の売上が多いことを特徴としていますが、特に強調しているのは、土地の価値を最大化するビジネスモデルです。特に、まだ宅地開発されていない田んぼや山、耕作放棄地などの未利用地を開発することが特徴です。これは和歌山の地理的な条件から生まれたビジネスモデルであり、地域に根ざした事業展開を長年続けてきた結果、県外に目を向けた時に、同様の事業を専業で行っている会社が少ないことに気付き、自社の強みとして認識しました。素地の開発は、宅地規制がある市街地と比べて手間暇がかかり、開発のリスクも伴います。そのため、市場には少ないプレーヤーが存在します。様々な権利の調整や許認可の取得などをクリアし、宅地造成から建物が建てられる状態にするまでの作業を行います。戸建て住宅地、分譲マンション、商業施設など、多様な用途に応じて様々なソリューションを提案し、売却または賃貸します。このプロセスでは、物件の将来性や資産価値を長期的に分析し、売却または保有の判断を下します。簡単に言えば、土地を安く仕入れて価値を最大化し、売却または賃貸する戦略ですが、立地に応じた開発により利益を獲得し、土地の開発プロセスで付加価値を高めていくのが特徴です。私たちのアプローチは、単にデザインにこだわるだけでなく、土地の開発プロセス自体で利益を生み出すビジネスモデルです。

例えば、関西地方の高級住宅街である夙川では、森林地帯の開発を手がけ、長期にわたる開発プロジェクトを成功させています。

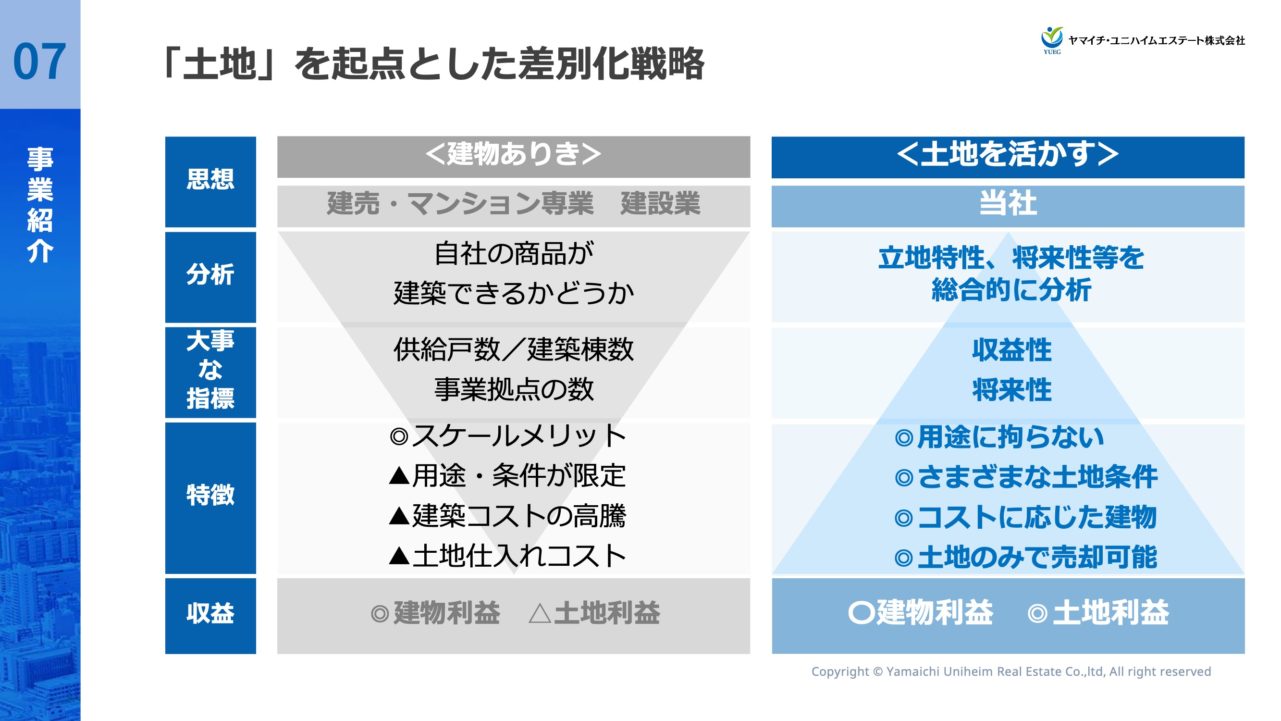

私たちの差別化戦略は、土地を起点にしたもので、建売業者や建設系不動産業者が建物ありきのアプローチを取るのに対し、私たちはどんな土地でも情報を求め、その土地の最適な用途を見極めて開発方針を決定します。これにより、他社とは異なるアプローチで事業を展開しています。

建物を中心にしたビジネスモデルでは、供給戸数や市場シェアの追求が前提ですが、私たちは土地の利益を最大化することに注力しています。建築コストの高騰などの課題に直面しても、土地開発から付加価値を生み出すことで、利益率を高めています。

私たちは土地を活かす戦略を取り、社内でセクショナリズムを避け、様々な土地に対して幅広い検討を行い、提案しています。製販一体のビジネスモデルを採用し、素地の開発から販売までを一貫して行うことで、他社とは異なる強みを持っています。大手企業が売上計画のプレッシャーや間接コストの高さに直面する中、私たちは地元密着型の事業で、大規模な開発を素地から販売まで手がけることで、独自の競争力を確立しています。

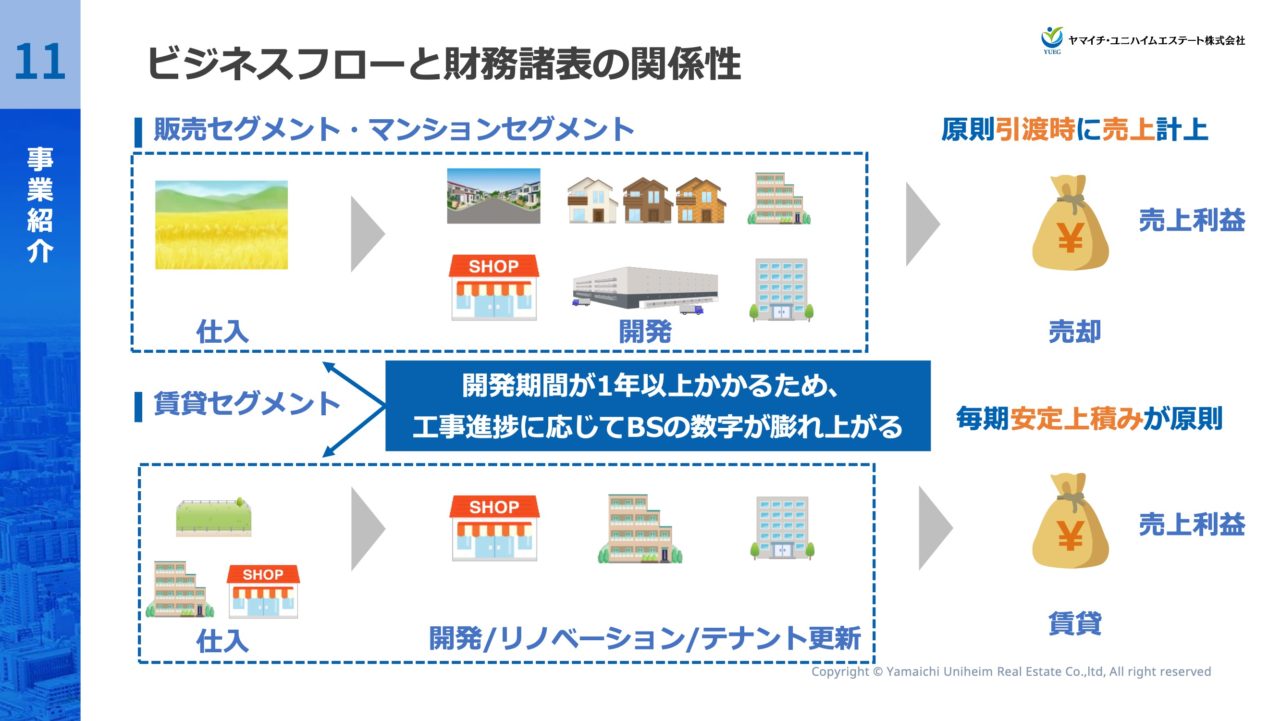

ビジネスフローと財務諸表の関連性について、私たちはマンション販売セグメントと賃貸セグメントにおいて、長期にわたる開発プロジェクトを進めています。

マンション販売セグメントでは、原則として物件の引き渡し時に売上を計上します。一方、賃貸セグメントでは毎月一定の賃料収入を得ており、これが安定した収益基盤を形成しています。

ただし、共通しているのは、私たちの事業が長期にわたる開発を伴うため、バランスシートが工事進捗に応じて拡大する点です。これを理解していただくことが財務諸表の見方のポイントです。

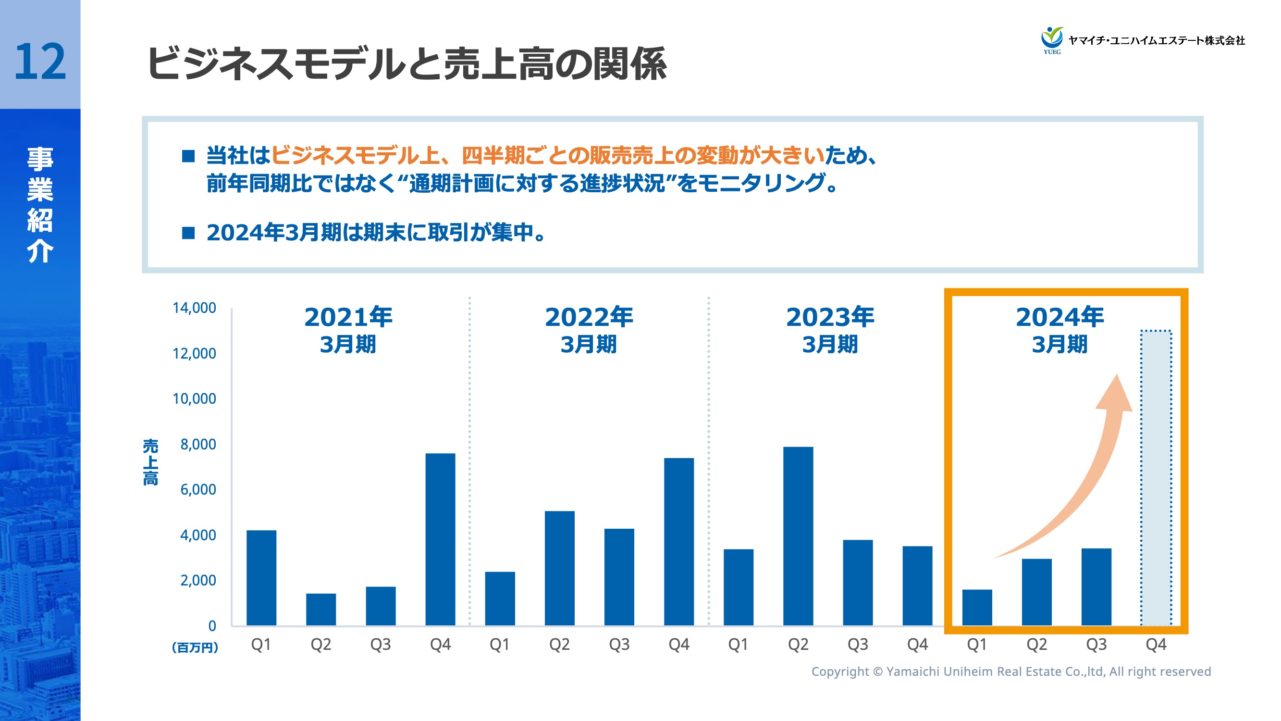

さらに、ビジネスモデルと私たちの財務状況の関係においては、開発を始めてから2年後や3年後に売上が発生するプロジェクトが多く、その完成時期は物件の規模によって異なり、四半期ごとの売上に波があることがあります。このため、四半期ごとの比較では売上が大きく変動することがありますが、最終的には計画通りの結果を出しています。特に、四半期ごとの数字の変動によって株価が機械的に反応することは私たちにとって挑戦的な部分ですが、通期での計画達成に向けた進捗を常にモニタリングし、その観点から評価をいただければと考えています。

さらに、ビジネスモデルと私たちの財務状況の関係においては、開発を始めてから2年後や3年後に売上が発生するプロジェクトが多く、その完成時期は物件の規模によって異なり、四半期ごとの売上に波があることがあります。このため、四半期ごとの比較では売上が大きく変動することがありますが、最終的には計画通りの結果を出しています。特に、四半期ごとの数字の変動によって株価が機械的に反応することは私たちにとって挑戦的な部分ですが、通期での計画達成に向けた進捗を常にモニタリングし、その観点から評価をいただければと考えています。

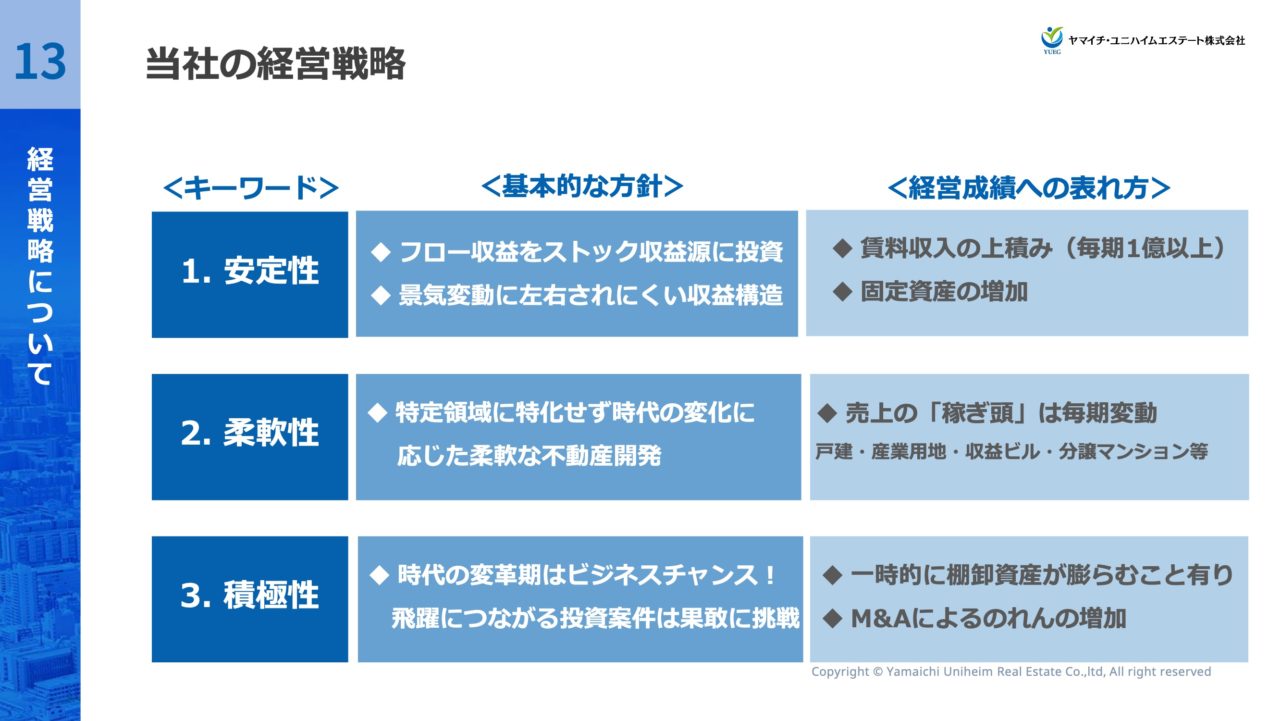

経営戦略について

柔軟性についてですが、私たちはホテル、分譲マンション、戸建てといった不動産の特定領域に特化せず、その場その場で最も良いもの、またはその時代に流行しているものをソリューションとして提供しています。そのため、年ごとの売上は変動します。例えば、ある年は分譲マンションが主な収益源になり、別の年は産業用土地の販売、またある年は個人向けの戸建て不動産販売が主な収益源になるなど、仕入れ状況に応じて収益の柱が変わります。

これは安定性とは異なるように聞こえるかもしれませんが、時代の変わり目はビジネスチャンスだと捉えています。例えば、リーマン・ショック時に仕入れた物件が現在、大きな含み益を持っているような状況です。

このような成功体験があるため、良い物件が市場に出た際にはタイミングを見て購入することが、不動産業としての重要な戦略です。これは一時的に在庫が増加することを意味する場合もあります。

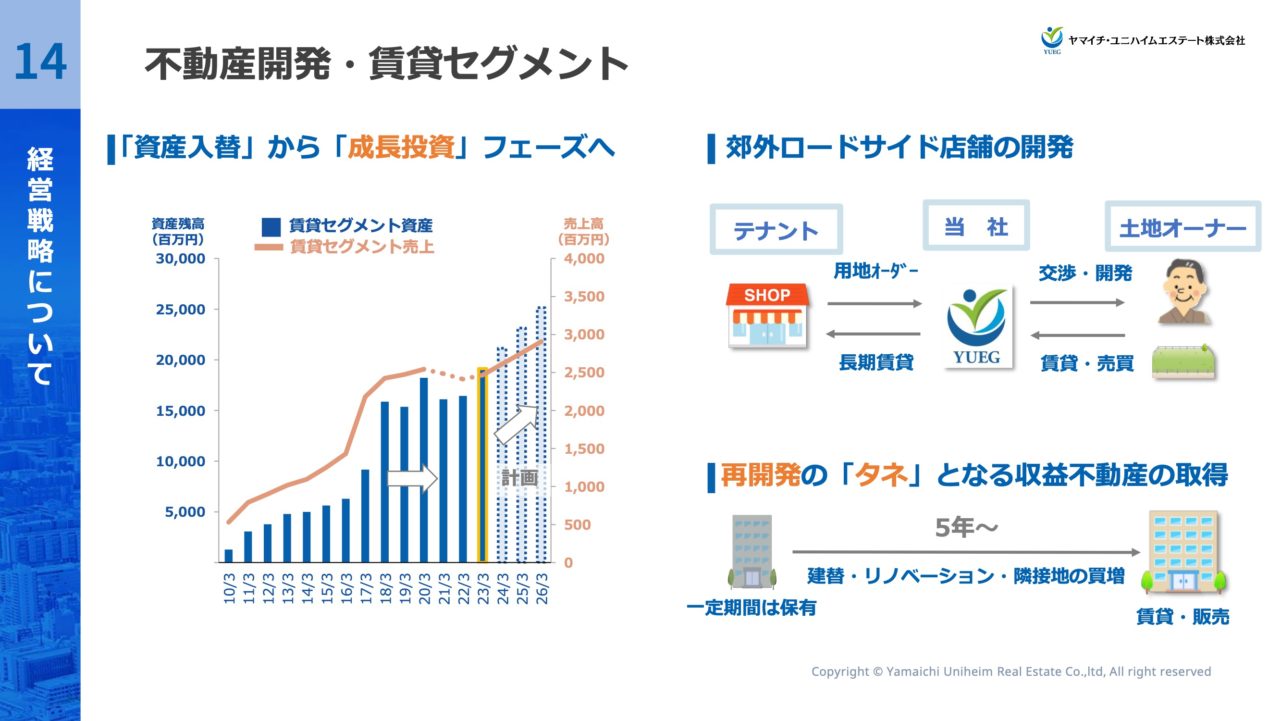

次に、各セグメントのより詳細な今後の計画についてお話ししたいと思いますが、これは去年の今頃に作成した資料に基づくもので、一部アップデートが必要な点があります。特に、上場前やコロナの影響を受けている現在は、成長を加速させるよりも資産の入れ替えや古い物件のリニューアルに注力しています。

IPOを経て資金調達を行い、周囲の環境が変化してきた中で、再び積極的な事業展開を目指しています。特に、ロードサイド店舗の開発を主力事業として、毎年1億円以上の賃料収入の増加を目指しています。私たちは、ランダムに土地を購入し、テナントを探す方法をほとんど取らず、テナントから出店計画に基づく用地要望を受けて、そのニーズに合った土地を提供するアプローチを取っています。その結果、土地を購入した時点で既にテナントが決定しているケースが90%以上になります。

競争が生じることもありますが、我々が商業地を仕入れる際の在庫リスクはほとんどありません。これは我々の強みであり、特徴だと思っています。長期保有を原則としており、テナントからの信頼が厚いです。これはテナントにとってもオーナーが頻繁に変わることは望ましくないため、長期保有できる会社としての認識を持っていただいています。我々は、大手上場企業や大規模なチェーン展開をする企業を中心に、数多くの企業とコネクションがあり、テナントの出店計画に基づいて適切な土地を提供しています。

また、再開発に向けた不動産の取得に関しても積極的です。分譲マンション業界では、2年後の市場予測が大きなリスクとなっていますが、我々はリスクを理解した上で、急いで開発しなくてもよい、築古で今後10年以内に建て替えが必要だが現在もキャッシュフローがある物件を購入し、再開発のタイミングを見計らっています。これにより、周囲のコスト上昇の影響を受けずに、事業を進めることができます。実際、去年販売した物件は4年前に仕込んだ駐車場で、計画通りに早期完売しました。このような方法で、賃貸セグメントで一定期間収益を上げながら、最適なタイミングで資産の入れ替えを行っています。

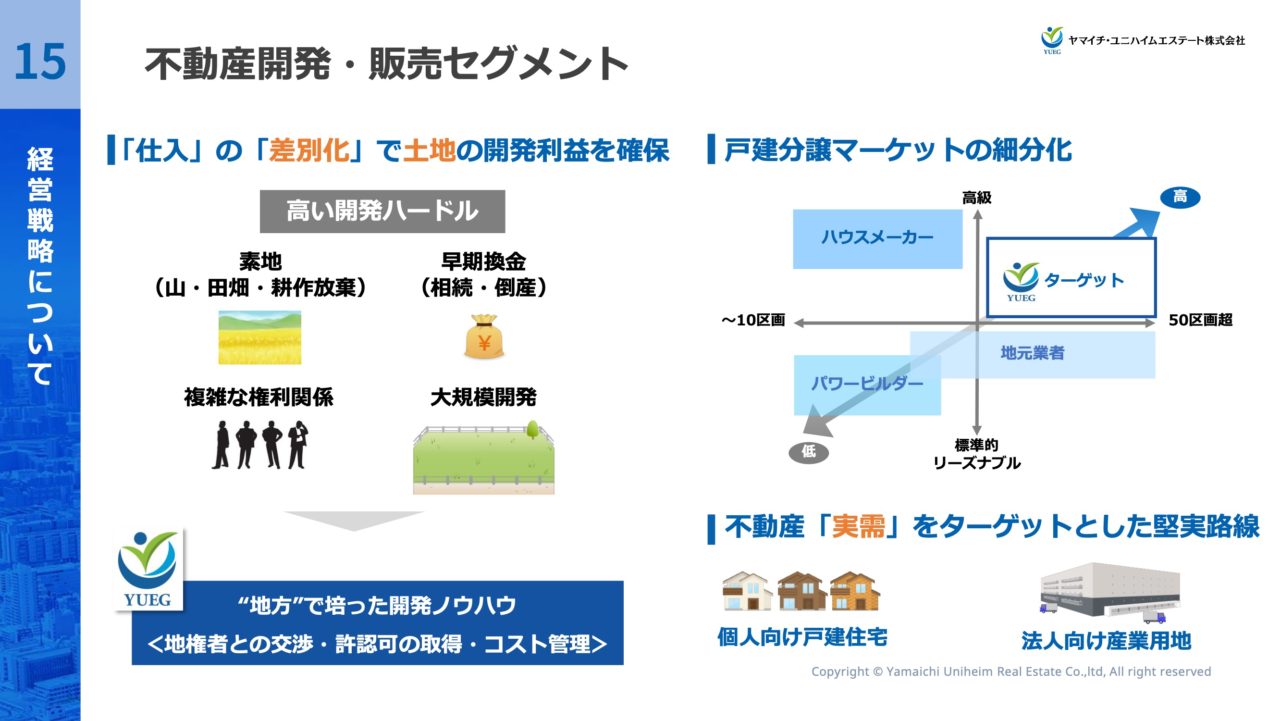

販売セグメントでは、戸建てがアーチ数の主力であるものの、仕入れの差別化が重要だと考えています。特に、田んぼの開発や耕作放棄地、相続に関わる案件が多く、これらは開発のハードルが高いものの、人間関係の解決や専門家チームの結集など、手間と時間がかかる分、ビジネスチャンスと捉えています。例えば、夙川の高塚町にある分譲地開発の案件も、相続問題を解決してまとめ上げた事例です。

戸建て分譲に関しては、高級志向かつ大きな分譲地をターゲットにしています。この分野ではプレイヤーが少なく、リーズナブルな区画に焦点を当てるパワービルダーや地元の建築業者との価格競争を避けるため、他社が手を出さないエリアでの展開を心がけています。もちろん、高級で大きな土地の投資はリスクが伴いますが、ライバルが少ないため、勝機があると考えています。

実際の価格設定にあたっては、短期的な価格上昇を見込むよりも、働く人々の収入や事業者の売上、利益水準から適正価格を逆算する堅実なアプローチを取っています。このようにして、不動産を適切に仕入れていく戦略を採用しています。

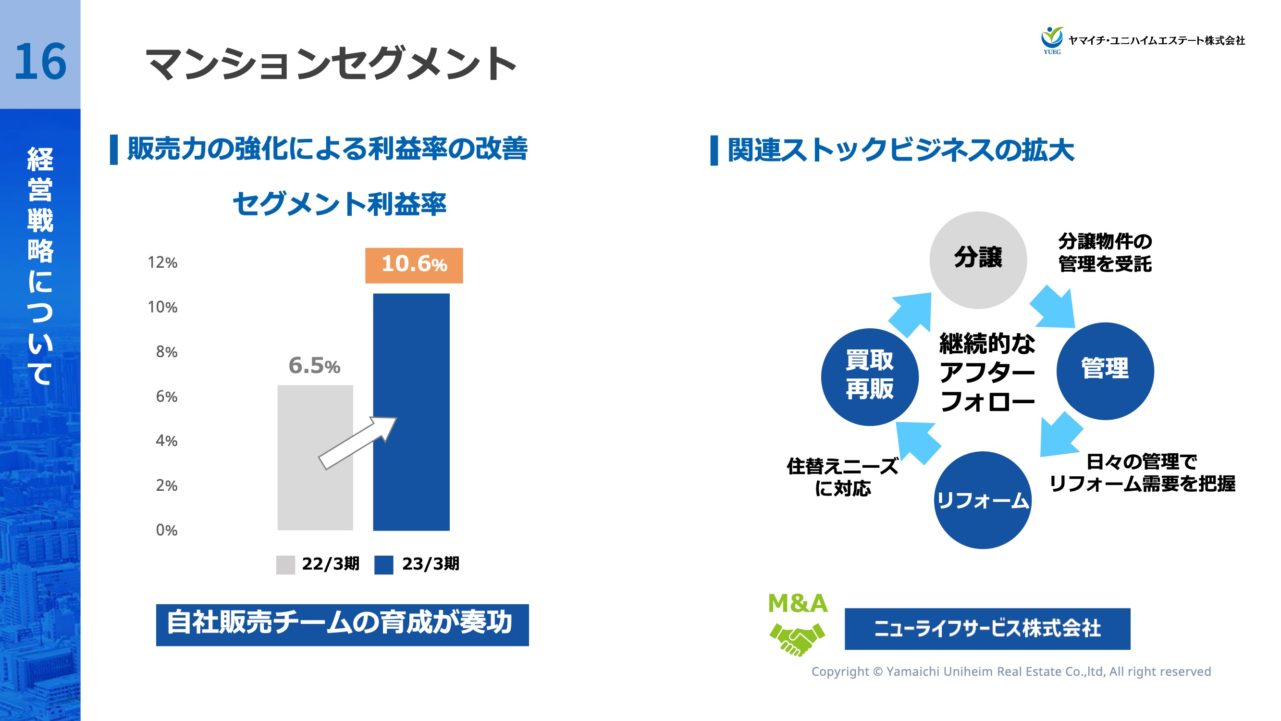

マンションセグメントに関しては、分譲マンションの開発においては土地の取得競争、特に駅近という要素が競争を激化させています。私たちはこのセグメントを強化するため、買収によってこの分野に参入しました。以前は販売を全て外注していましたが、

マンション販売だけでは不安定な要素がありますので、マンション管理などの関連ストックビジネスの拡大を図っています。新しく企画した分譲マンションについては、初期の管理を子会社に任せることで安定した収益を確保しており、長期的にお客様をサポートし、将来的には買い替えやリフォームの需要も獲得したいと考えています。

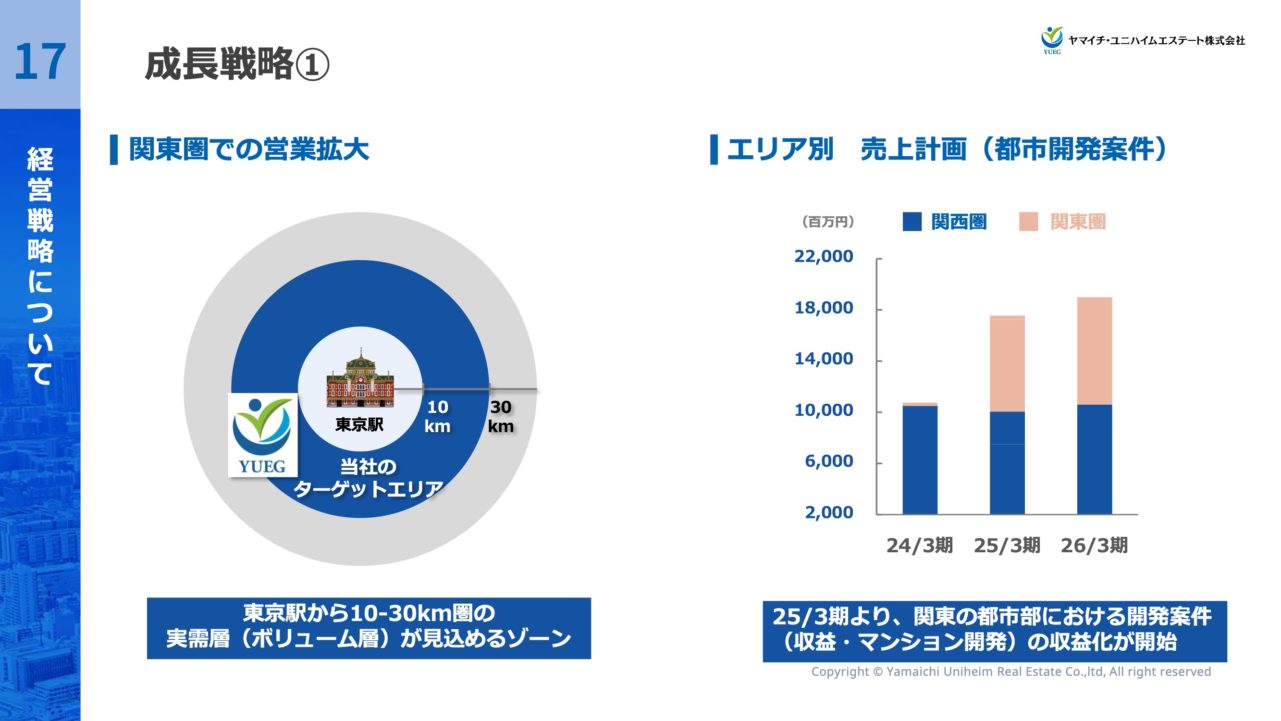

成長戦略としては、特に関東エリアに注力しており、東京駅から10キロ以内の激戦区ではなく、電車で約1時間のエリアで競争力を発揮しています。来年以降は埼玉や東京の離れた場所で分譲マンションの計画を順次リリースする予定です。

関東での売上が関西で築いた安定したビジネスモデルにプラスされることで、今後の業績の向上が期待されています。今期は前期比で増収減益を予想しています。これまでの累計実績と契約済み、または間もなく契約予定の金額に基づき、計画通りの契約残を管理し、引き渡しまでのプロセスを徹底して管理しています。

2024年3月期業績について

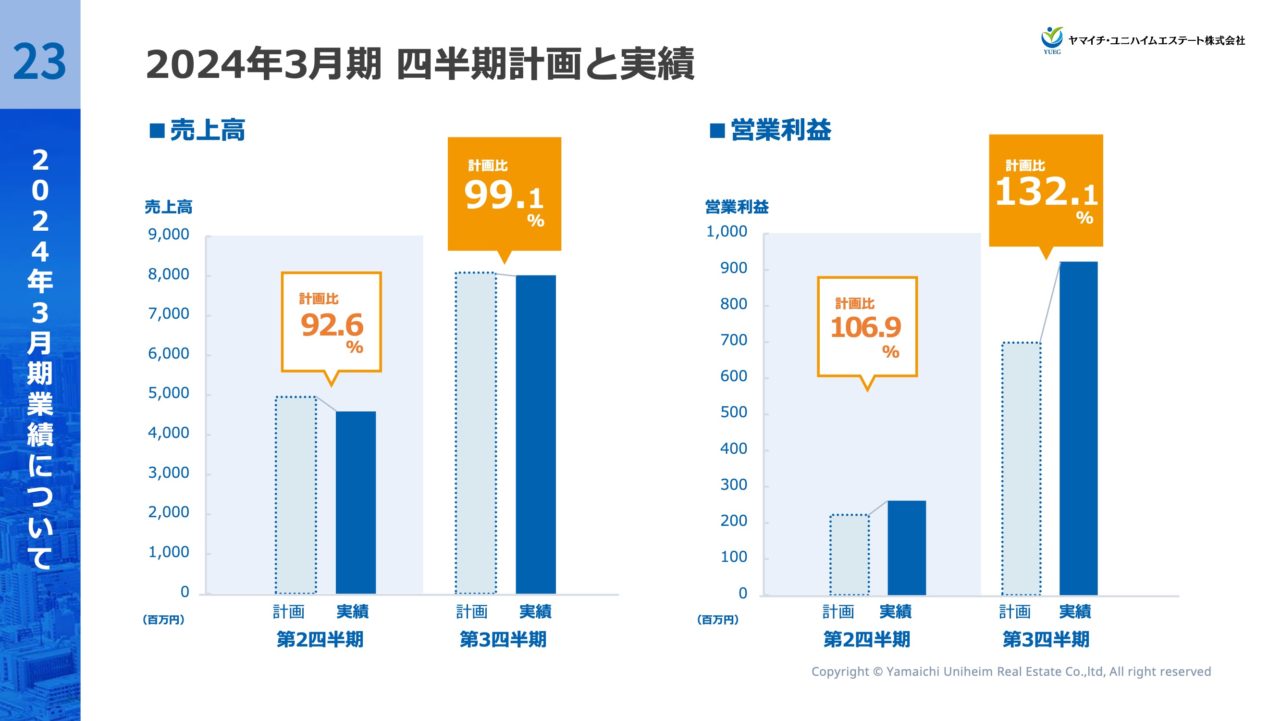

こちらは第3四半期の財務成績のグラフで、実績と計画比を示しています。売上は第3四半期まででほぼ計画通りに進んでおり、営業利益は法人向け不動産販売の好調により計画を上回っています。

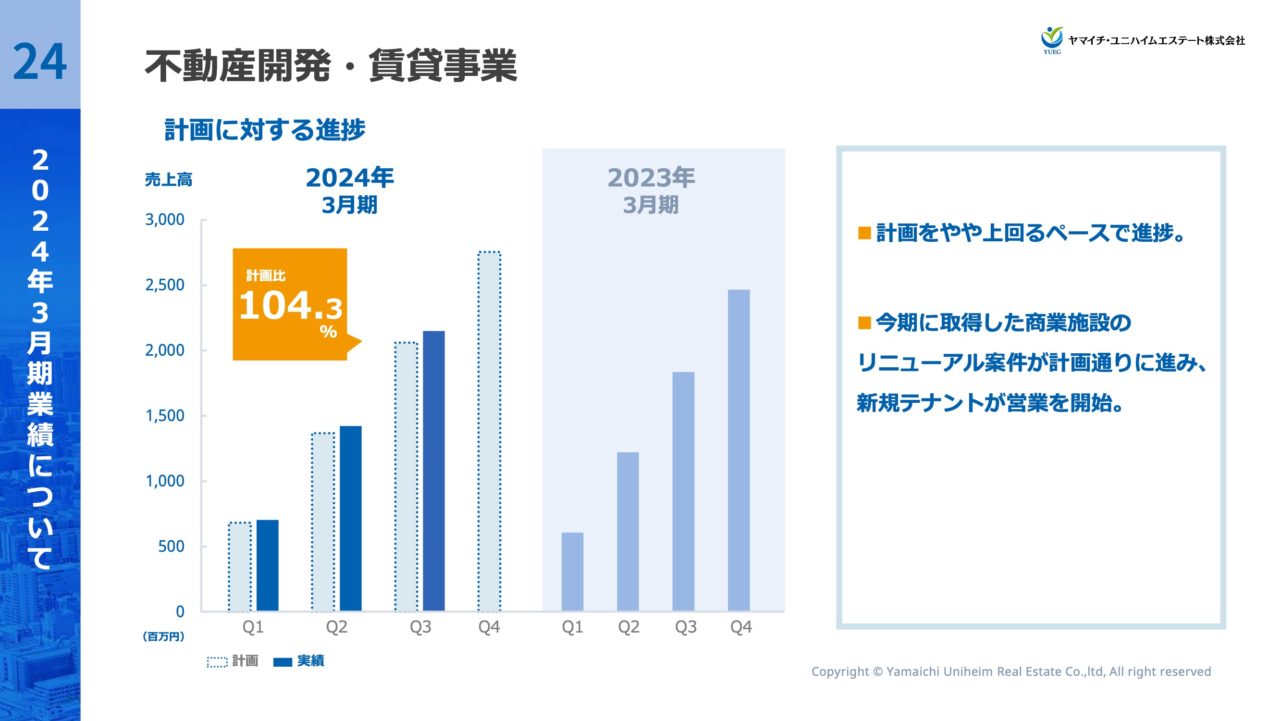

賃貸事業は予想通り進んでおり、特に問題はありません。

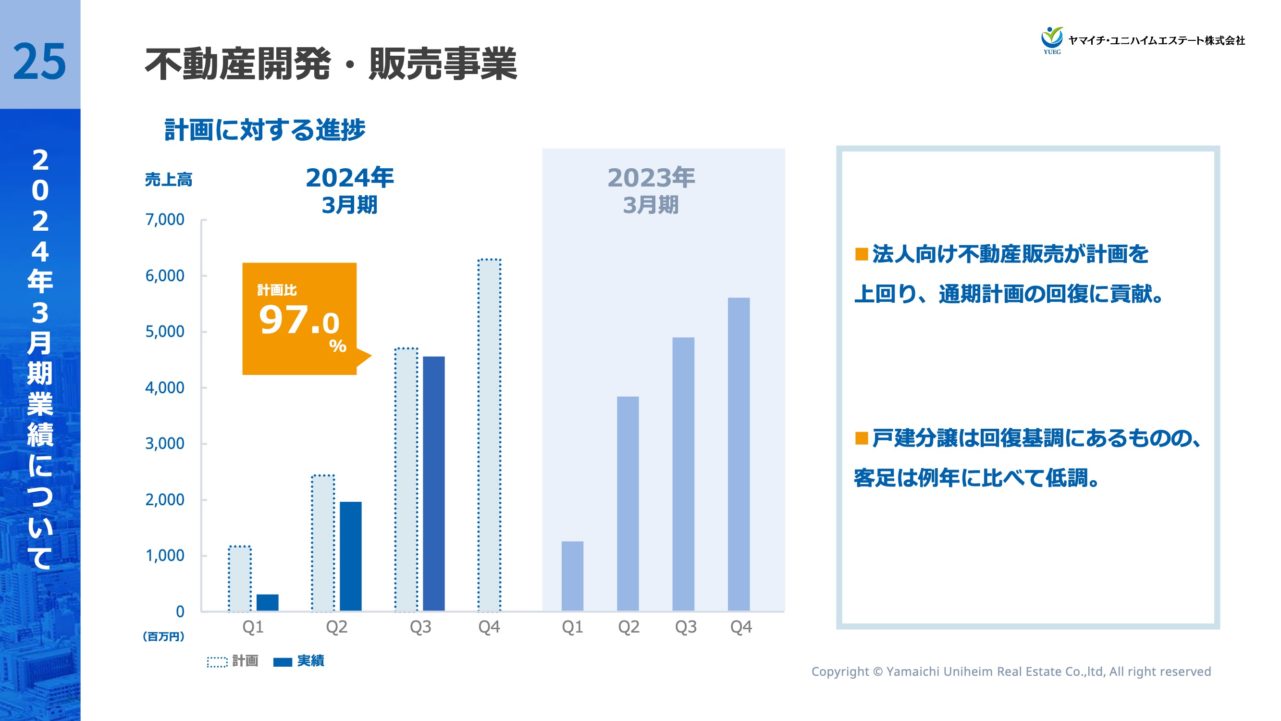

販売事業は97%と計画に対して少し下回っていますが、これは戸建ての市場が苦戦しているためです。一方で、法人向け不動産販売は計画を若干上回っています。

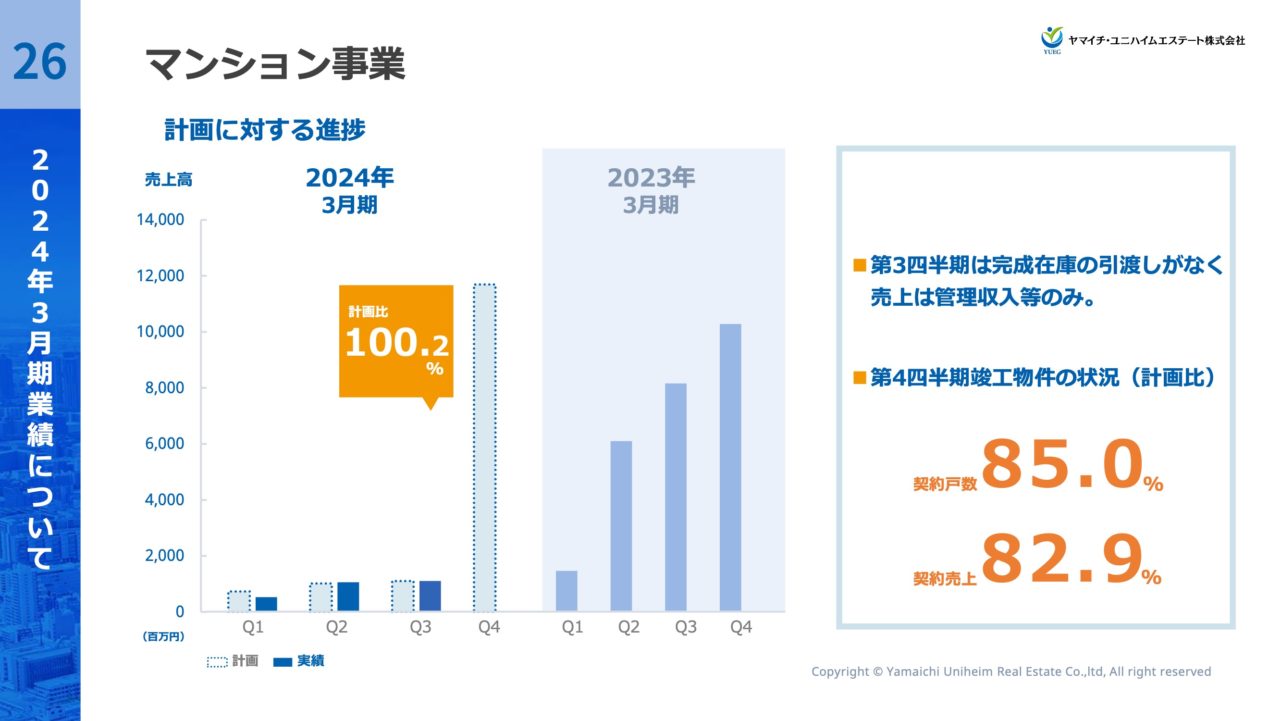

マンション事業は、第4四半期の引き渡しを控え、第3四半期まで計画通り進んでいます。契約戸数は85%、売上ベースでは83%で12月末時点の成果です。

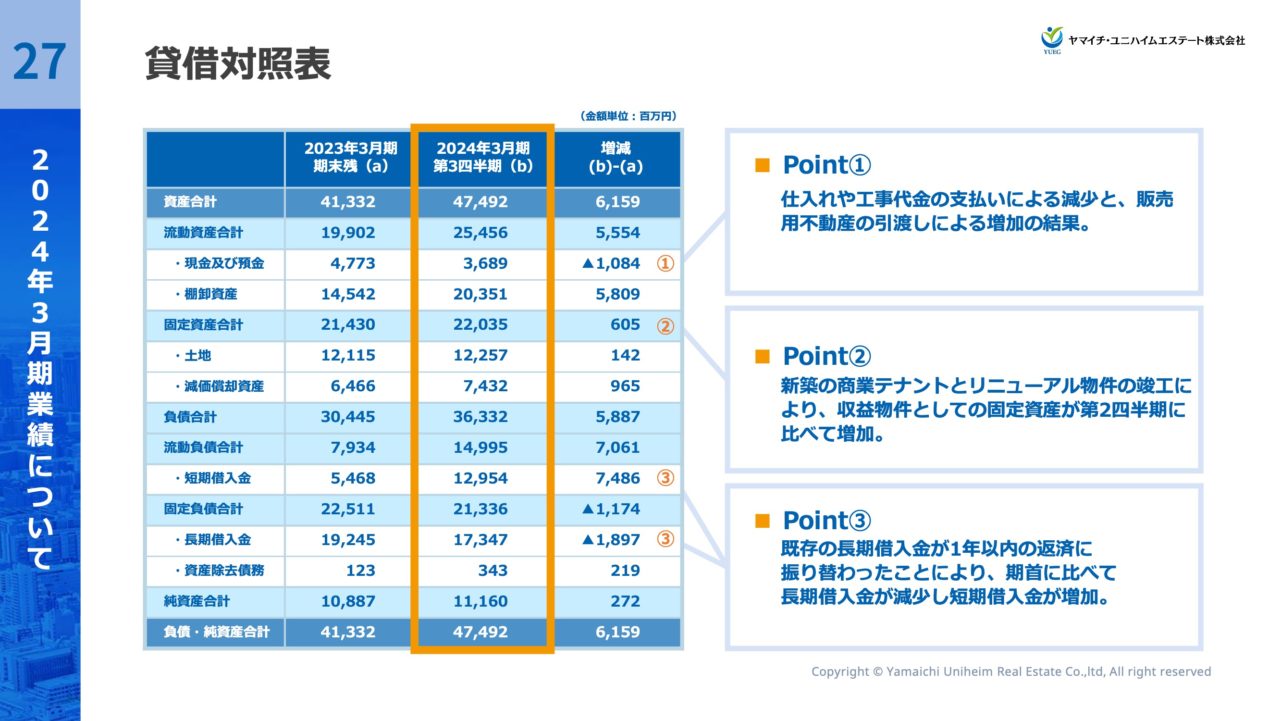

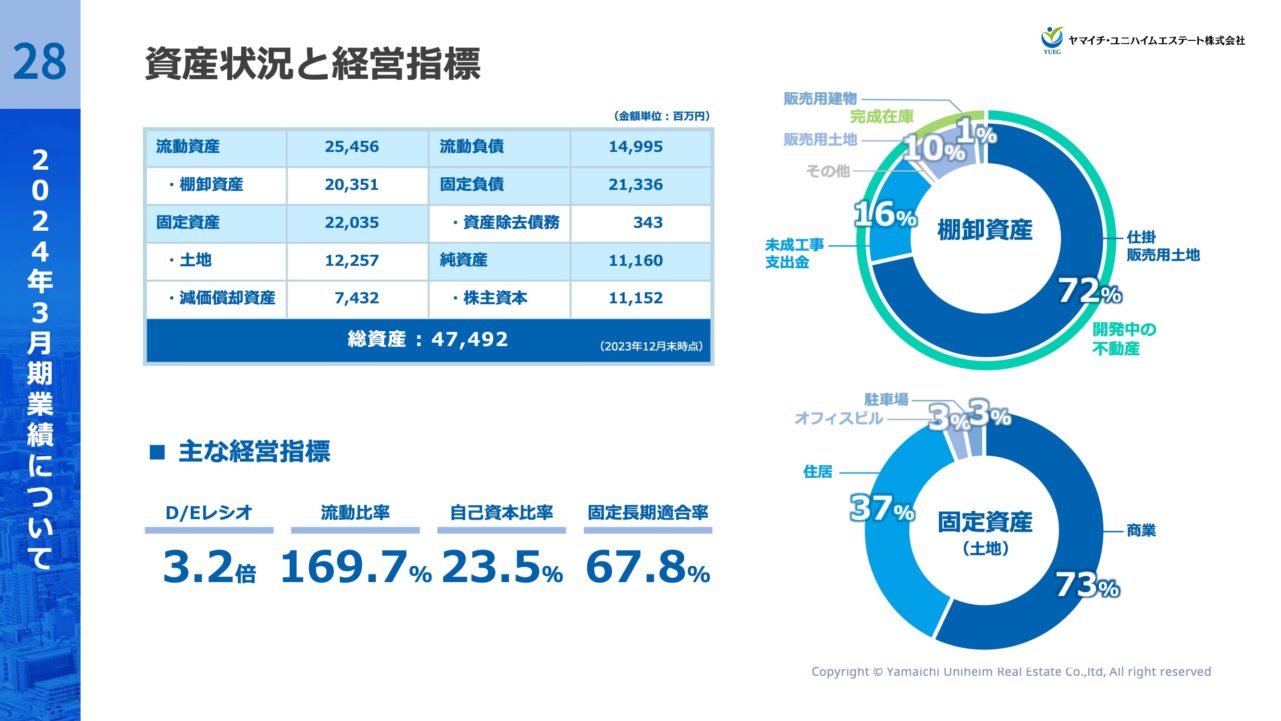

バランスシートに関しては、流動資産の棚卸資産が販売用不動産で、主に開発予定の土地と建築中のマンションが大部分を占めています。分譲マンションの工事が進むにつれて、期末に向けて棚卸資産が増加し、引き渡しによって変動します。

固定資産は主に収益不動産で、賃貸収入がここから得られます。固定資産は賃貸物件の購入や新設により6億円増加しており、これが賃貸収入の増加につながっています。

借入については、長期借入金は長期の固定資産に、短期借入金は短期プロジェクトに紐づいています。短期借入金はプロジェクトの引き渡し後に大幅に減少し、長期借入金は不動産購入時に増加し、返済により徐々に減少していく形です。

総資産の増加については、特に問題ではなく、むしろ総資産が増えない場合、2年後や3年後の収益源が失われることが懸念されます。総資産が減少し始めたら、それは注意が必要なサインと捉えています。

資産状況に関しては、第3四半期までの成績が振るわないことは承知していますが、第4四半期の結果を待っていただきたいと考えています。

株主還元について

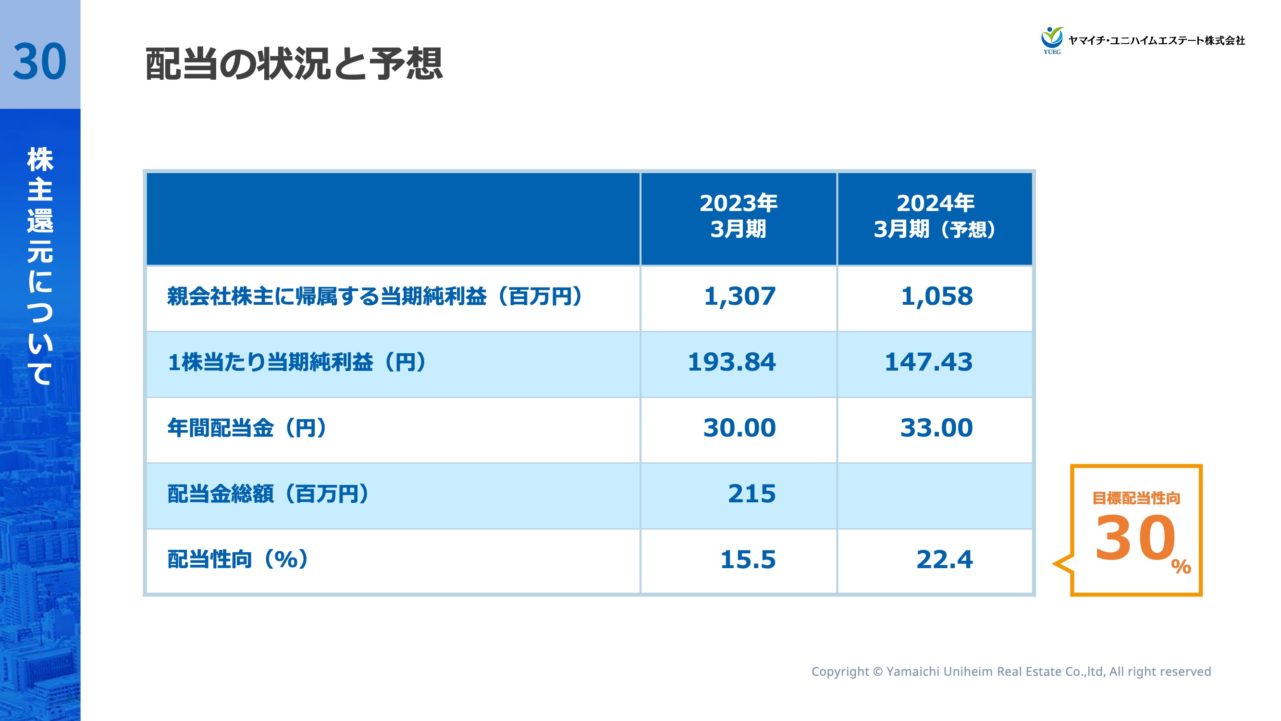

配当に関しては、基本的に増配を目指していますが、まだ上場して間もなく、今後の成長に向けた投資にも資金を充てたいため、配当を急激に高めるよりは安定的に増配していく方針です。長期的な視点での支持と保有をお願いしたいと思います。

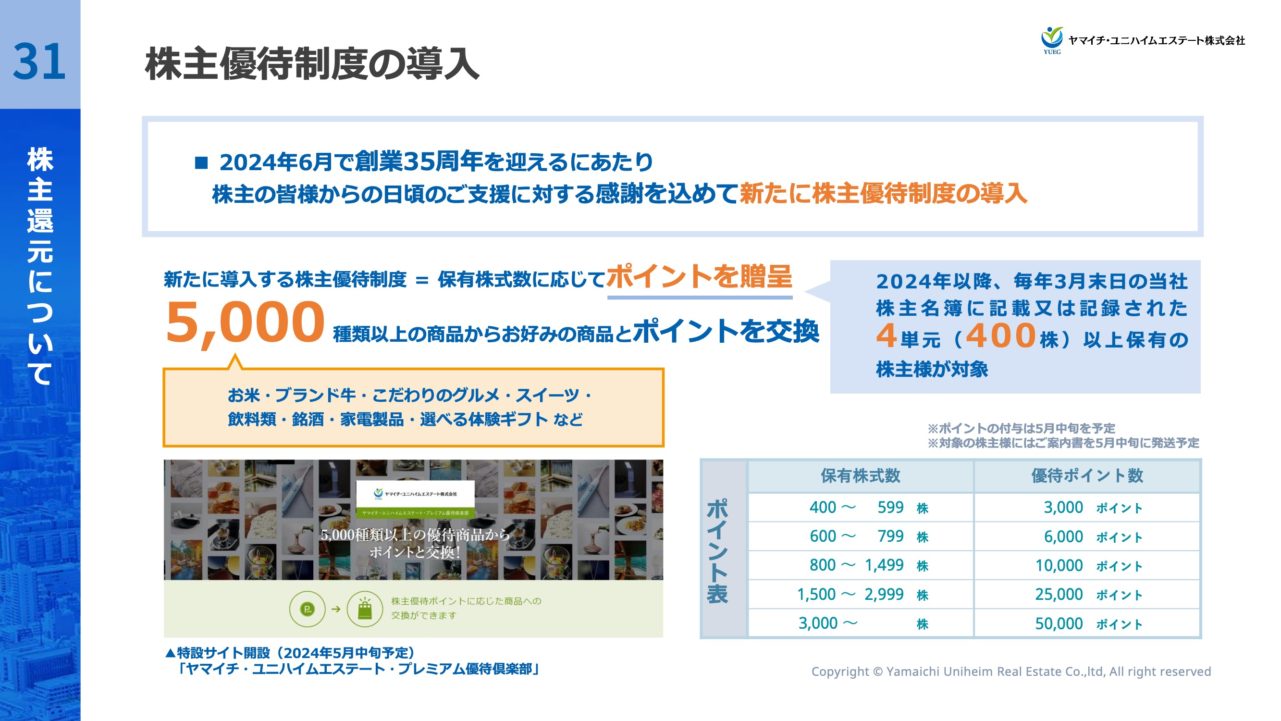

優待制度を導入しました。配当だけでなく、創業地である和歌山の地域貢献を目指し、和歌山の特産品などを取り扱いながら、少しでも地域貢献できればと考えています。

Appendix

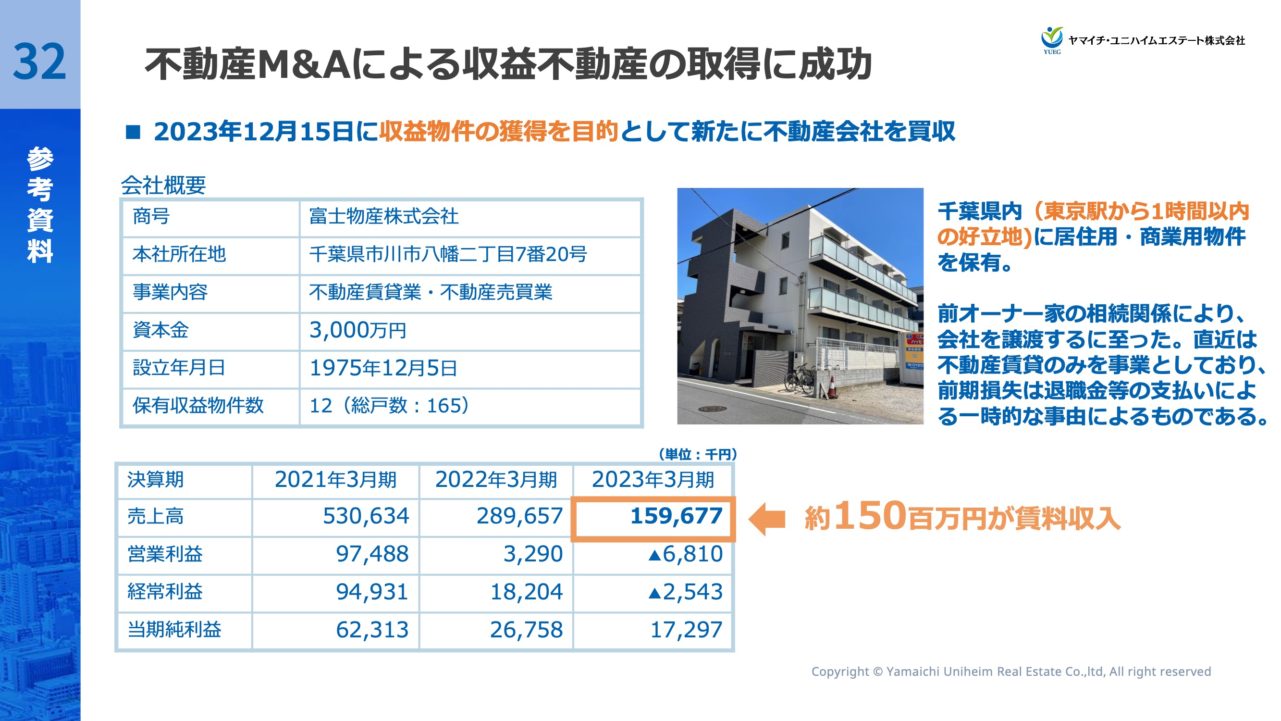

最近、不動産関連のM&Aを行いました。これは主に資産を購入する形のM&Aで、千葉県市川市周辺の物件を取得しました。この物件は東京から20分から30分でアクセス可能で、オーナーの事情により手放されたものです。直近の財務成績は不振でしたが、1億5000万円程度の賃料収入が見込まれ、安定した収益を確保できると考えています。また、将来の再開発の機会にもなると期待しています。

以上が企業の概要になります。ご清聴ありがとうございました。

質疑応答

Q: 自己資本比率が低い理由について教えてください。

山田: 不動産業界では、仕入れのタイミングによってキャッシュフローが大きく変動するため、自己資本比率が低くなることがあります。特に、年度末に一斉に計算を行うと、このような見方をされがちです。これはビジネスモデルによるもので、避けられない面もあります。賃貸収益が安定しているため、理論上は不動産の仕入れを控えることでバランスシートを改善できますが、それでは成長性に欠けるため、我々はそのような方針を取っていません。今後も成長を目指していきます。

Q: 建築資材の価格高騰について教えてください。

山田: 建築業界は非常に不透明な状況で、2024年の働き方改革による工期の延長など、構造的な問題に直面しています。建築コストがすぐに改善される見込みは薄いです。しかし、世界経済の冷え込みなどにより、一時的に価格が落ち着く可能性もあります。ただし、我々の業績に与える影響は限定的で、特にマンション事業は早い段階でコストを確定しているため、大きな問題はありません。

Q: 東京での事業拡大に関する土地情報の取得方法は?

山田: 分譲マンション用地の仕入れには、現地の経験豊富な専門家を採用し、彼らのネットワークを活用しています。また、商業地やロードサイド案件については、最近買収した会社を通じて情報を獲得しています。テナント関連の開発では、テナント側の担当者から情報を得ています。戸建て開発用地については、関東地方の会社とのアライアンスや資本提携を通じて事業を展開していく予定です。

Q: 名古屋や九州への進出や全国展開をお考えですか?

山田: 結果的に全国展開していますが、特定の地域に限定せず、新幹線の駅がある地方都市を中心に物件を検討しています。金沢で土地を仕入れたり、名古屋で検討したりしていますが、タイミングや状況により購入に至っていません。不動産業界は進出しにくいエリアがありますが、不要な資産があれば、我々にとって足がかりになりますので、ぜひお知らせください。

Q: 関東での事業拡大について、どのように土地情報を得ていますか?

山田: 不動産は土地鑑が重要ですが、和歌山発祥の我々は地元の案件に強みを持っています。しかし、規模の大きな開発案件では、資金力やネットワークを活用しています。特に、分譲マンション用地の仕入れには現地のベテランを採用し、彼らのネットワークを通じて情報を得ています。商業地開発では、最近買収した会社のルートを利用し、テナントから直接情報を得ることもあります。戸建て用地に関しては、関東の地方の会社とのアライアンスや資本提携を通じて事業を展開していく予定です。関東平野には開発可能な土地がまだ多くありますので、そこを活用していきたいと考えています。

Q: 和歌山出身とのことで、和歌山のように昔は成長していた地域が衰退する可能性が関東にもあると思いますか?

山田: まさにおっしゃる通りです。実際、政治や行政の問題もあり、和歌山は衰退していきました。その中で、私たちは利益率を重視し、各案件に丁寧に取り組むことでビジネスを継続してきました。関東に目を向けると、マーケットはまだ大きく、一部の市町村では人口も増加しています。我々は、関東で回転数を増やすよりも、各案件からしっかりと利益を得ることを目指しています。建築費の高騰などの影響を受けずに、安定したビジネスを展開したいと考えています。特に、土地の利益を重視し、丁寧に土地を仕上げることで、不況に強いビジネスモデルを築いていきたいと思っています。これが、和歌山を中心に築いてきたビジネスモデルであり、将来的にはこのモデルが正しかったと証明されることを願っています。

Q: 御社が和歌山でのビジネスに限界を感じ、外に目を向けた経緯について教えてください。

山田: 20年前に和歌山からの脱出を決意し、その計画を実行に移しました。現在関東でのビジネスを見ていると、20年前の和歌山と似た状況を感じますが、マーケットはまだ大きく、局所的に人口増加している地域もあります。私たちは、日本全体の人口動態や市場の縮小を考えつつ、次の10年で関東におけるビジネスを成長させ、その間に次なる戦略を練る予定です。

A: 関東市場の将来について、具体的な数字や人口推計に基づく見通しはありますか?

山田: 人口推計は重要な指標です。和歌山市の人口は約40万人ですが、関東では購買層の人口に基づいたリスクがあると認識しています。それでも、和歌山で培った厳しい投資基準をクリアできれば、関東市場でも成功できると考えています。

Q: M&Aや3Dプリンター関連の投資についての意図と、今後の展望を教えてください。

山田: 当社は土地開発を主軸に事業を展開していますが、それに加えて新技術も取り入れたいと考えています。3Dプリンターには、コスト削減、建築期間の短縮、人手不足の解消というメリットがあります。住宅市場においても、手頃な価格で購入できる新しい形の戸建て住宅を提供できる可能性があります。これらの技術を用いて、次世代の街づくりに挑戦し、空き家問題などの社会的課題にも対応していきたいと考えています。3Dプリンターを用いた街づくりは、省人化を実現し、建築業界の職人不足にも対応できるため、アライアンスを組んでこの新たなビジネスモデルを推進していきます。

Q: 郊外ロードサイド店舗の開発について、少子高齢化の進行とともに、空きテナントが増える現象に対して、どのような展開を行っていく予定ですか?

山田: 当社の主な事業は単独テナントの開発です。イオンのような大型複合商業施設は手掛けておらず、今後もその予定はありません。私たちは土地を提供し、テナントは建物をリースバックする形を取っています。不況や撤退時には、建物をそのまま私たちが引き取り、リノベーションして新たなテナントを迎えることが可能です。時代によって元気な業界は変わりますが、戦略的な立地にある「箱」は再利用が可能で、様々な業界からテナントを呼び込むことができます。

Q: 山や田んぼなど放置された土地の開発は可能ですか?

山田: これこそが我々のビジネスの核心です。一部は手付かずのエリアもありますが、地区計画を用いたアプローチなど、様々な方法で開発が可能です。地元の人々と連携し、地域全体で規制変更に取り組むことで、以前は開発不可能とされたエリアも変革できる可能性があります。このプロセスは時間と労力がかかりますが、地域のニーズに応える重要な手段です。

Q: 今期の業績は第3四半期までに予想を上回っており、第4四半期のマンション引き渡しが計画通りに進めば、さらなる上振れが期待できるか?

山田: 確かに、第3四半期までの業績は計画を上回っており、営業利益も2億円の上振れが見られます。第4四半期のマンション引き渡しが計画通り進む場合、上振れの可能性はあります。ただし、市場の動向によっては予想が変動することもありますので、補足資料を参照していただければ幸いです。

Q: 17ページの売上計画の数字は確定値か?

山田: これは確定値ではありませんが、計画されたプロジェクトが予定通り進むと仮定した場合の予測値です。実際の売り上げは市場の状況やプロジェクトの進行状況に左右されます。

Q: 開発プロジェクトは販売が決まってから開始されるのか?

山田: 法人向けの土地開発プロジェクトでは、販売が先に決まるケースが多いです。分譲マンションや戸建てに関しては、販売の確定前に開発を開始することもありますが、最終的な販売成立は未定です。

Q: 現在の棚卸資産の増加は関東地域に関連しているか?

山田: 関東地域のプロジェクトが棚卸資産の増加に大きく寄与しています。ただし、仕入れた土地がすぐに工事に入るわけではなく、バランスシート上の数字には様々な状況が反映されています。具体的な割合を明言するのは難しいですが、関東地域のプロジェクトが増加していることは間違いありません。

Q: 地盤の開発について、特に放置された山や田んぼ、畑などの開発は可能か?

山田: 我々のビジネスの核心は、未開発地の開発にあります。地区計画という形で地元住民と協力し、地域に根ざした開発を行っています。全てのエリアで開発が可能なわけではありませんが、地域住民と協力し、地域に適した開発を進めています。

Q: 関東地域の棚卸資産が増加しているが、その割合は?

山田: 関東地域のプロジェクトが棚卸資産の増加に大きく寄与していますが、具体的な割合を示すことは難しいです。様々な段階のプロジェクトがバランスシートに含まれており、関東地域のプロジェクトが大きなウエイトを占めています。

Q: 3Dプリンターでの住宅建設について、災害復興への支援は?

山田: 現時点で、セレンディクス社との協力のもと、特定の復興支援計画はありません。守秘義務の関係上、詳細は共有できませんが、我々自身による直接的な計画は立てていません。

Q: 戸建て住宅販売の低調に対する今後の見通しは?

山田: 現状、業界全体で戸建て住宅販売が苦戦していますが、生活コストの適応や政府の支援策などにより、市場は徐々に回復することを期待しています。我々は、購入層の需要に合わせた商品開発と販売戦略で対応していきます。

Q: 和歌山での同業他社との競合についてどの程度あるのか、また山田さんの会社と比較して同等以上のドライバーを持つ企業があるのかについて教えてください。

山田: 和歌山にはアズマハウスという上場不動産会社があります。その社長は私たちの社長と同級生で大親友ですが、彼らは和歌山中心のビジネスを展開しています。一方で、私たちはより外向きのアプローチを取っており、和歌山だけに留まらず、外に目を向けています。ですので、我々の方針としては、地域を超えて活動することになります。売上に関しては、私たちもかなりの規模を誇っています。

Q: 先ほど17ページについて質問がありましたが、追加で質問します。17ページを見ると、今後70億円から80億円程度の増加が見込まれていますが、19ページの中期経営計画を見ると、この増加が見られません。関西の売上は減少する予定ですか?

山田: ご指摘いただいた通り、夙川の案件がほぼ完売し、これが売上と利益に大きく寄与していたため、その分が減少します。一方で、関東の分譲マンションや賃貸収益が新たに計画に含まれており、これは首都圏エリアでの新規事業を意味しています。セグメントが混在しているため、関西の売上が一時的に減少し、関東の事業が伸びるという状況ですが、その後は再び関西の事業が回復する予定です。開発案件には時間がかかるため、売上の波がありますが、全体としてバランスを取りながら事業を進めていく予定です。これは関西を減らして関東をメインにするという意味ではありませんが、仕入れのサイクルと全体計画による波があり、できるだけ平滑化を目指しています。

Q: 株価に関してですが、公募価格が950円で、現在もその付近で推移していますが、PBRなども含めて全ての指標が割安であるにも関わらず、この状況です。先ほど目標の配当性向30%について、いつ頃実現されるのか具体的な時期が知りたいです。

山田:株価については、我々が上場した時期に似た会社が西日本で上場していて、その株価も参考にしています。業界全体が少し様子見されている状況かもしれませんが、評価されることを望んでいます。950円はIPOディスカウントであり、適正価格はそれより高いと考えています。配当性向30%の実現時期については、前年より増配を続けることを目指していますが、具体的な時期は難しいです。利益が減少した場合、配当性向が自動的に上がる可能性もありますが、基本的には金額ベースで配当を増やしていきたいと考えています。筆頭株主が関係会社であり、私の父も多くの株を持っていますが、配当性向30%の実現が相続に関連しているかについては、株価を意図的に下げることはなく、株価を評価と認識しそれを高めることに注力しています。

Q: 経歴を踏まえた質問ですが、不動産とは異なる分野での学生生活が事業にどのように生かされることがありますか。

山田:具体的な役立ち方はまだありませんが、将来的に何か役立てられればと考えています。

Q: 最近の土地の大口需要家に関する話ですが、家電や中古車販売が以前は盛んでしたが、これからの新しいトレンドについてどのように感じていますか?

山田: 確かに予測するのは難しいですが、過去にはデフレ時代にディスカウント系が力を持っていました。ドラッグストアやディスカウントストア、ドン・キホーテのような店舗が勢いを持っていました。インフレが進むと、どの業界が勝つかはまだわからず、様子を見なければならない状況です。ただ、個人的には接客サービスを重視するドラッグストアなどが伸びると感じています。腐らない商品を扱うディスカウント系は、出店を積極的に行う戦略が強いと思います。

Q: 新しいビジネスチャンスがないという不安や、業界での見方についてどう思いますか?

山田: 人口減少にも関わらず、物や場所としての需要は残っていると思います。例えば、半導体関連で熊本や札幌が土地価格の上昇を見せていますが、これは特定のキッカケによるものです。日本はアジアの中で政治的に安定しており、その点が高く評価されています。名古屋は東京と大阪の中間に位置しており、特定の産業による土地需要が時間をかけて反映されます。最終的には、時代の変化を反映した土地のニーズに応じてビジネスを進めることが重要です。

Q: 10年後の会社の姿について、どう思いますか?

山田: 私たちの目標は、社長が生存している間に売上1000億円に到達することです。現在の社長は60代後半です。関西で成功したビジネスモデルを関東に展開し、マーケットサイズが大きいため、うまくいけば関東での売上は関西の1.5倍程度になると考えています。まずは中期的に売上500億円を目指し、その後、ビジネスモデルを海外に展開するなどして、最終的には売上1000億円を目指したいと思っています。

Q: 同業他社との価格競争について、どのように対応していますか?

山田: 基本的には競争に参加せず、入札で物件を購入しないようにしています。みんなが競争する入札は避け、独自の仕入れ方法で差別化を図っています。特に、M&Aによる不動産の仕入れが主な戦略で、法人経由での売買による節税ニーズに応えることで、他社が行わない方法を積極的に取り入れています。分譲マンションの場合、競合との差別化を図りながら、商品の特徴や営業戦略で勝負しています。

Q: 和歌山には空港が近いことからインバウンドに関する取り組みはありますか

山田: 実は、和歌山には特にインバウンドに特化した取り組みはありません。しかし、和歌山は地理的に韓国から近いため、その利点を活かしたいと考えています。例えば、上野動物園に行くよりも、飛行機で和歌山に来た方が早く、簡単に観光できるという点は魅力的です。以前はIR(統合リゾート)の誘致を検討していましたが、最終的には自ら撤退しました。それでも、和歌山にはまだ活用できる魅力があると信じています。

Q: 一言メッセージをお願いします。

山田: 本日は、さまざまな質問をいただき、それが経営においても大きな刺激となりました。現在、株価が下がっている中でのご支援を心から願っています。特に、第3四半期と第4四半期に業績が集中しており、これまでの11ヶ月間は焦りと共に過ごしてきました。しかし、5月の発表に向けて、しっかりと結果を報告できるよう努力を続けますので、引き続きの応援をよろしくお願いします。