上場時にブログを書いてから

ソレイジア・ファーマの株価がものすごく上がっています。

4/23ですと時価総額約500億円ですね。

このような株は

1.株価が上がっているから買う

2.将来の業績に期待して買う。

の2パターンがメインかと思いますが当ブログでは株価の動きはまったくわからないので

(蛇足ですがTwitterなどで銘柄を煽る人はなぜ自信を持って煽れるのだろうか。と思っています。未来が見れるエスパーなのか。売り抜けのためなのか。。。。^^;)

1.の事は置いておきまして「将来の業績」について改めて調べてみます。(もちろんこれもどうなるかわからないが正解になってしまうのですが^^;)

ソレイジア・ファーマと他のバイオ・ベンチャーの一番の違いとしましては

たくさんのバイオベンチャーがなかなか販売まで行かないのに対してまして

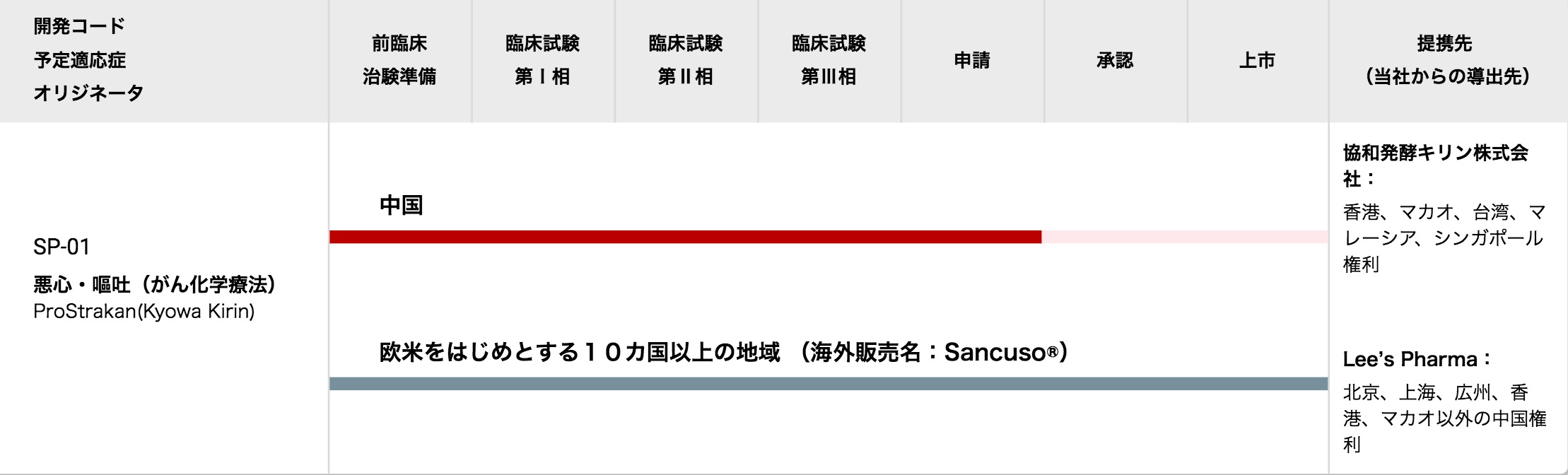

ソレイジアのSP-01、SP-03ともに後は承認のみとなります。

ところで、ソレイジア・ファーマは新薬を研究というより

他社からライセンスを契約して販売しているのですね。

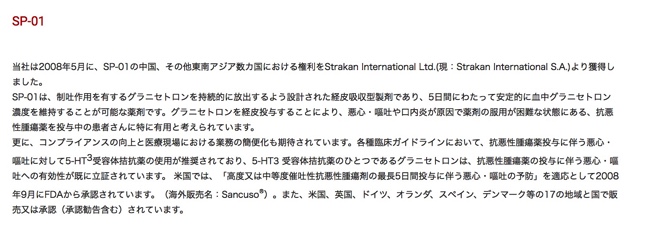

SP-01はStrakan International

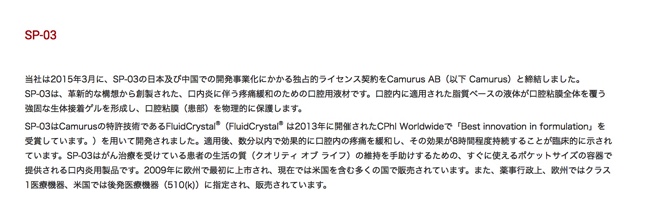

SP-03はCamurusと締結しています。

つまり代理店契約みたいなものですね。

では、そのStrakan International,Camurusはどのようになっているのでしょうか。

SP-01

まず初めに書きますとStrakan Internationalについて調べてみますと乗っていません。

ProStrakan Groupの事で間違えないと思うのですが違っていたらごめんなさい(><)

ProStrakan Groupは協和発酵キリングループになっています。

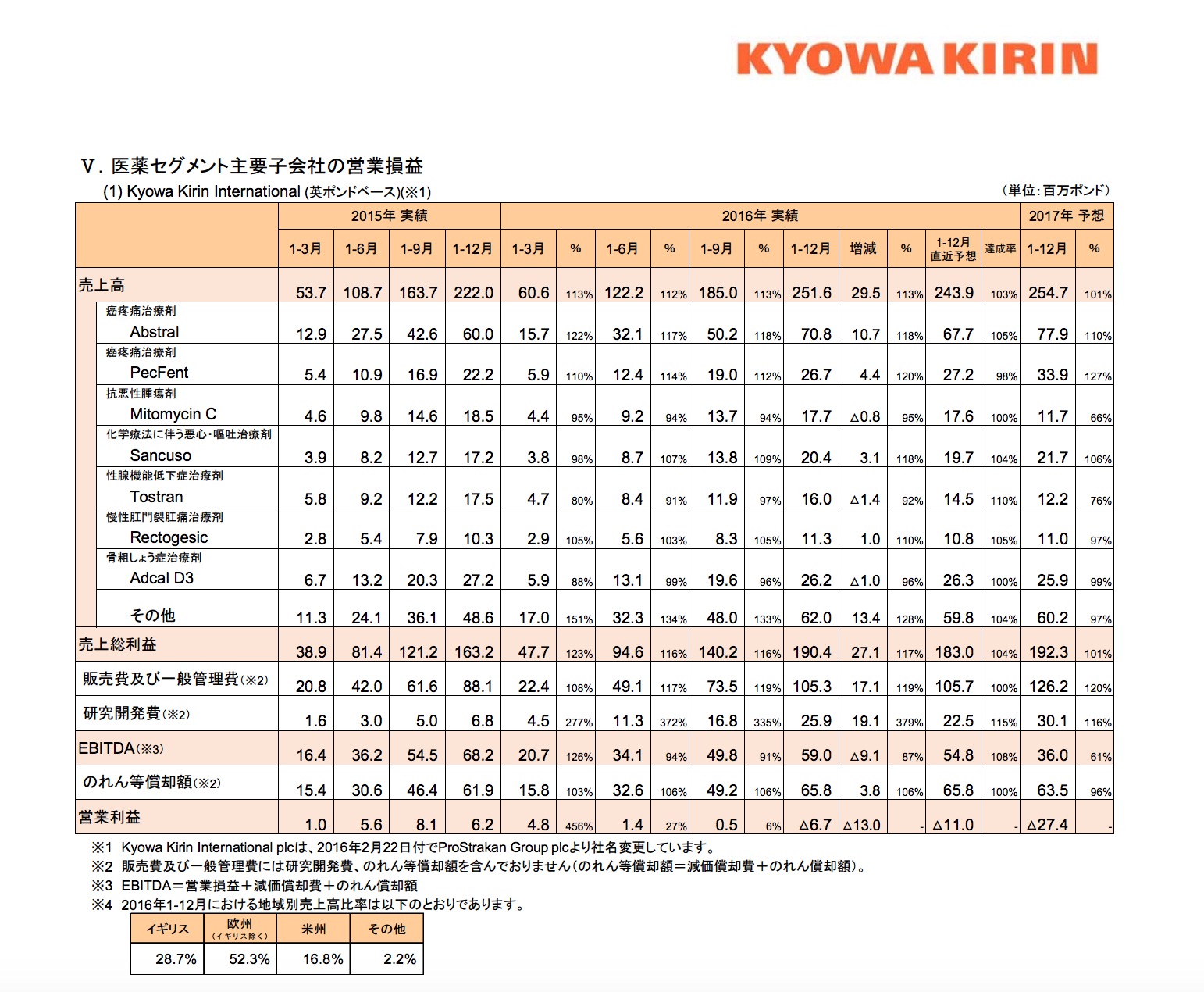

そこで協和発酵キリンの資料をみてみましたらSP-01である「Sancuso」の売上が掲載されていました。

切り取ってみまと

2017年はSancusoで21.7百万ポンドの売上を見込んでいます。

日本円ですと29億円ほどになりますね。

欧米10カ国以上で29億円の薬が中国とアジアでどれだけ売れるのか(そして利益はどれくらいなのか。協和発酵キリンに支払うお金もあるので利益は薄いと思うのですが。。)

SP-03

はじめに。SP-01よりはよくわかりませんでした。すみません。

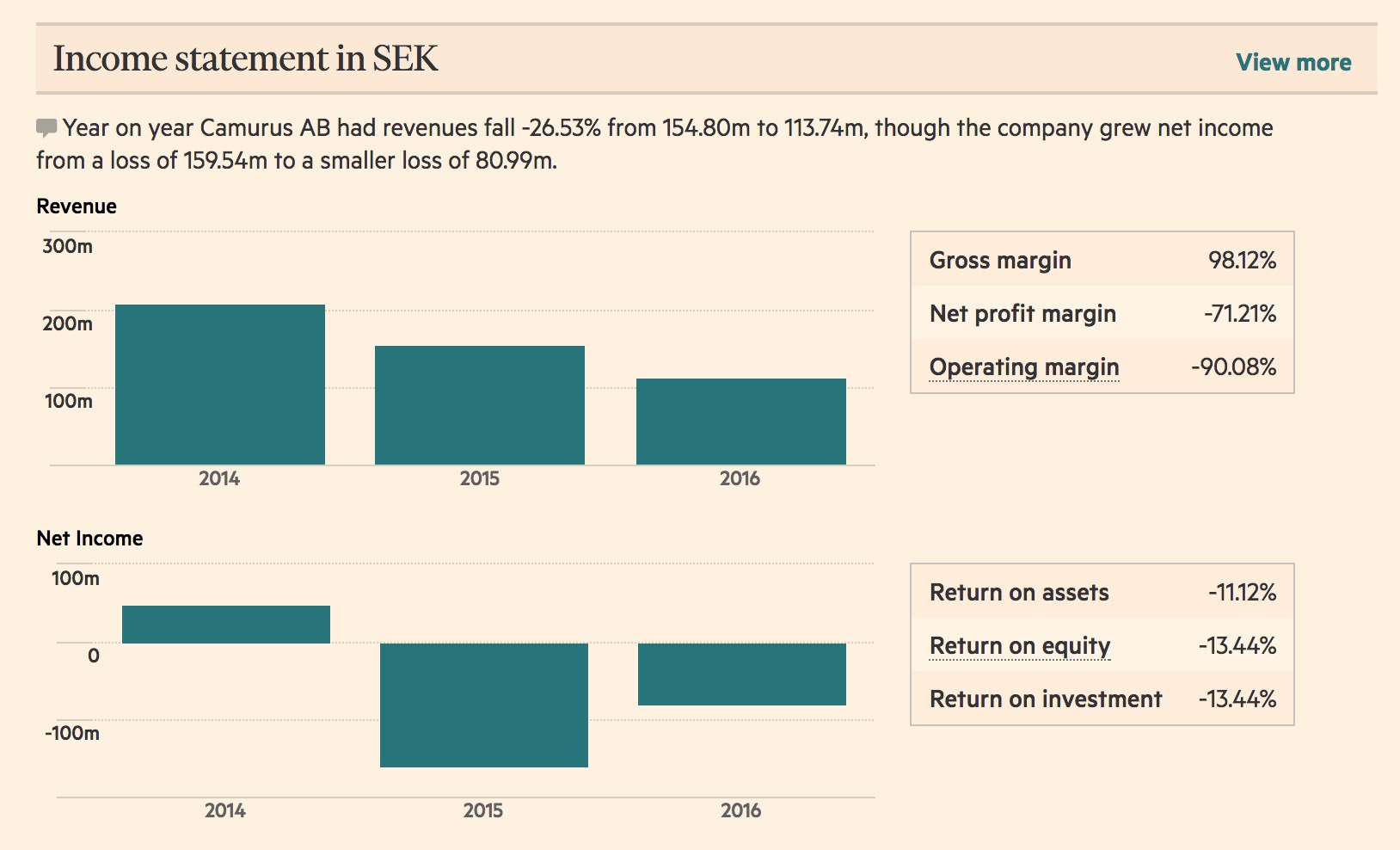

締結したcamurusはスウェーデンの会社です。

Camurus ABは、薬物中毒、疼痛、癌などの難しい病気に特化した製薬会社です。

専門もホームページありますね。

スウェーデンの株式市場にも上場しています。

https://markets.ft.com/data/equities/tearsheet/summary?s=CAMX:STO

売上は115百万ユーロほどになります。135億円になります。

ただ、売上が減少しているのが気になります。

利益は赤字に転落しています。

もちろんCamurusにとってepisilはほんの一部になりますので、これまた世界でこれだけのものが中国・日本での販売がどれくらいなのかと言われると。うーん。と思います。

しかし、バイオは「わからない」のが魅力なのかもしれません。

中国は人口がいっぱいいますのでまさかの結果でるのかもしれません。

今後の展開が気になりますね ^^