アダストリアを書いてみたら、最近株価好調の服屋さんってどこだろうと思いANAPを調べてみたくなりました。

。。。って書き終わってからユニクロの存在に気がつくのでありました。。。。^^;

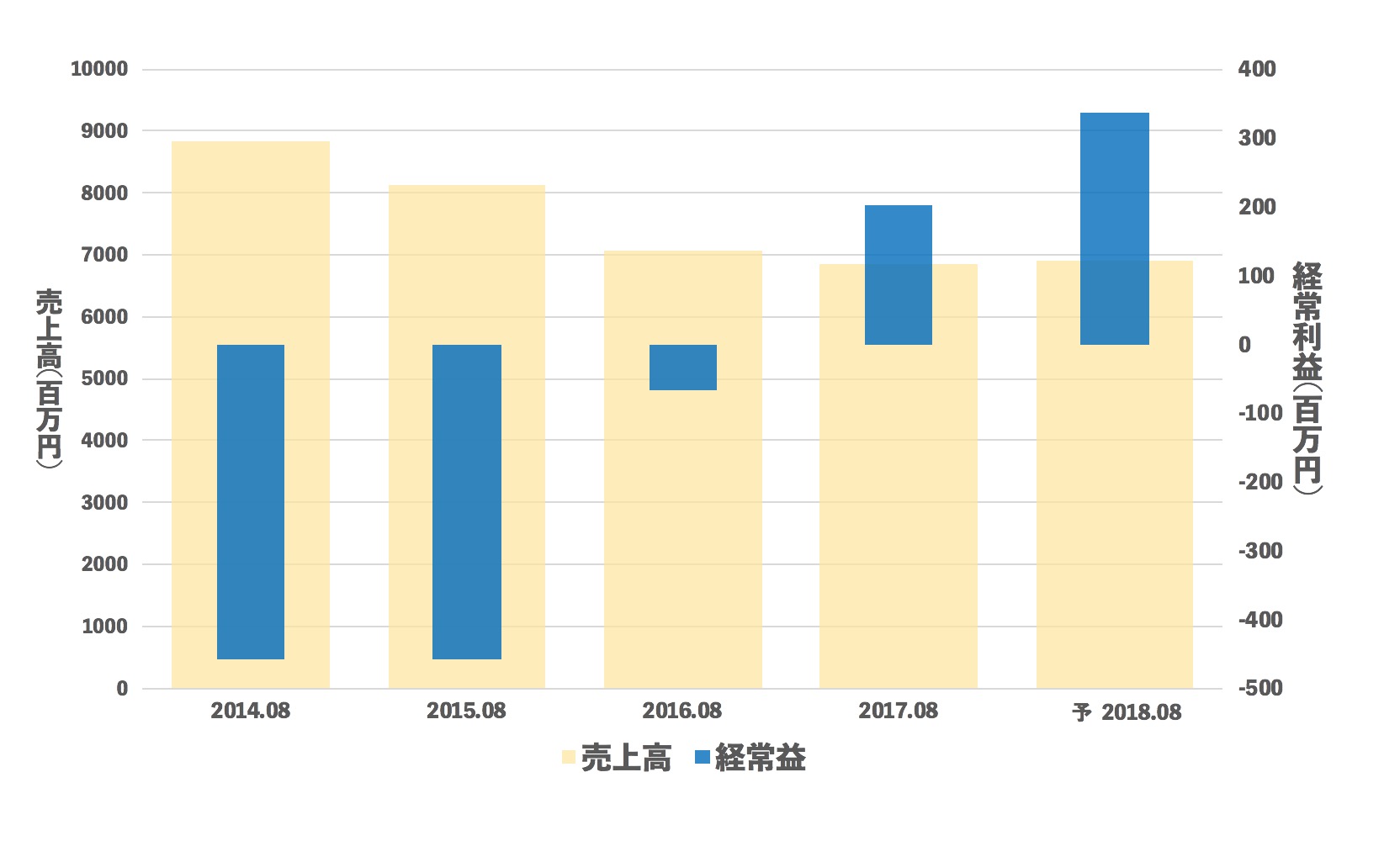

1.売上・経常の推移(年間)

変なグラフになっていますが、売上減少しながら利益が大幅に改善している事がわかりますね。

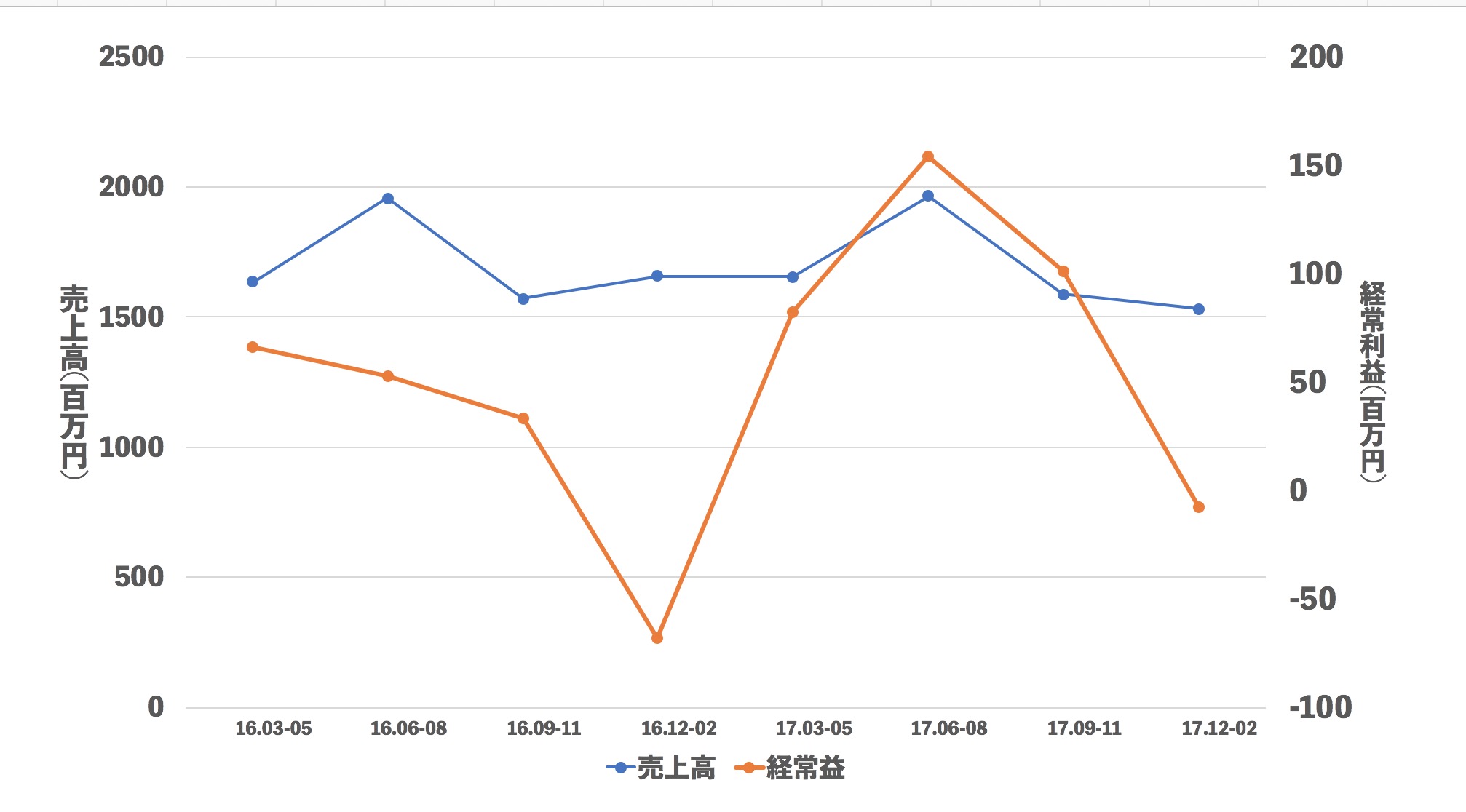

2.売上・経常の推移(四半期)

この2年ですと売上がほぼ一定ですがよく見ますと「売上は4Qに強く利益2Qが明確に弱い」という事がわかります。

ただ、その2Qで赤字を抑えれていますので3Q4Qが期待できそうです。

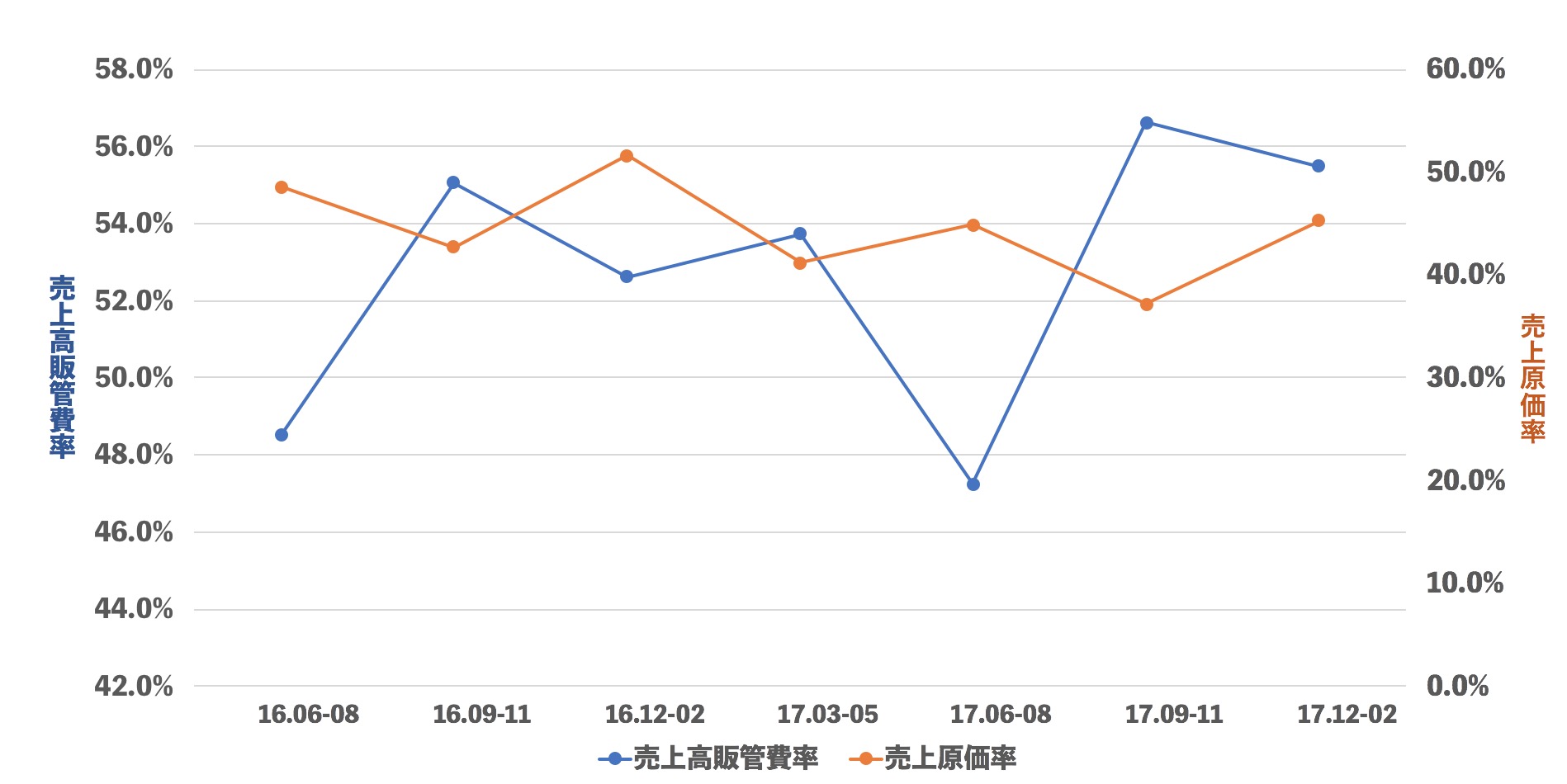

3.売上原価率、売上高販管費率の推移

じわりじわりとですが原価率が改善しているのがわかりますが

販管費は少し悪化しているようにも見えます。

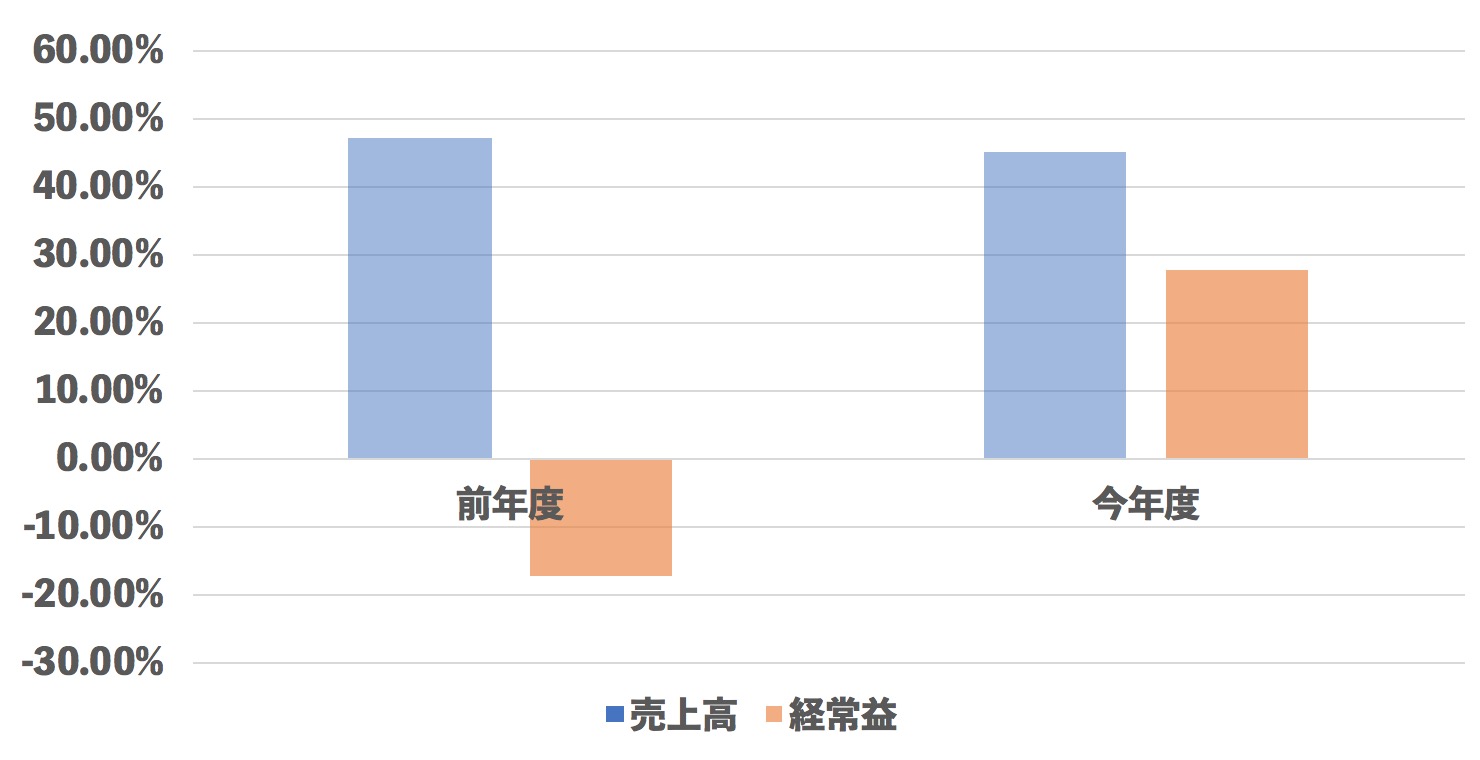

4.進捗率(今年度・前年度 2Q終了地点)

去年と比べて良くなっていますね。去年と同じで達成ですのでもう一回上方出しても良さそうです。

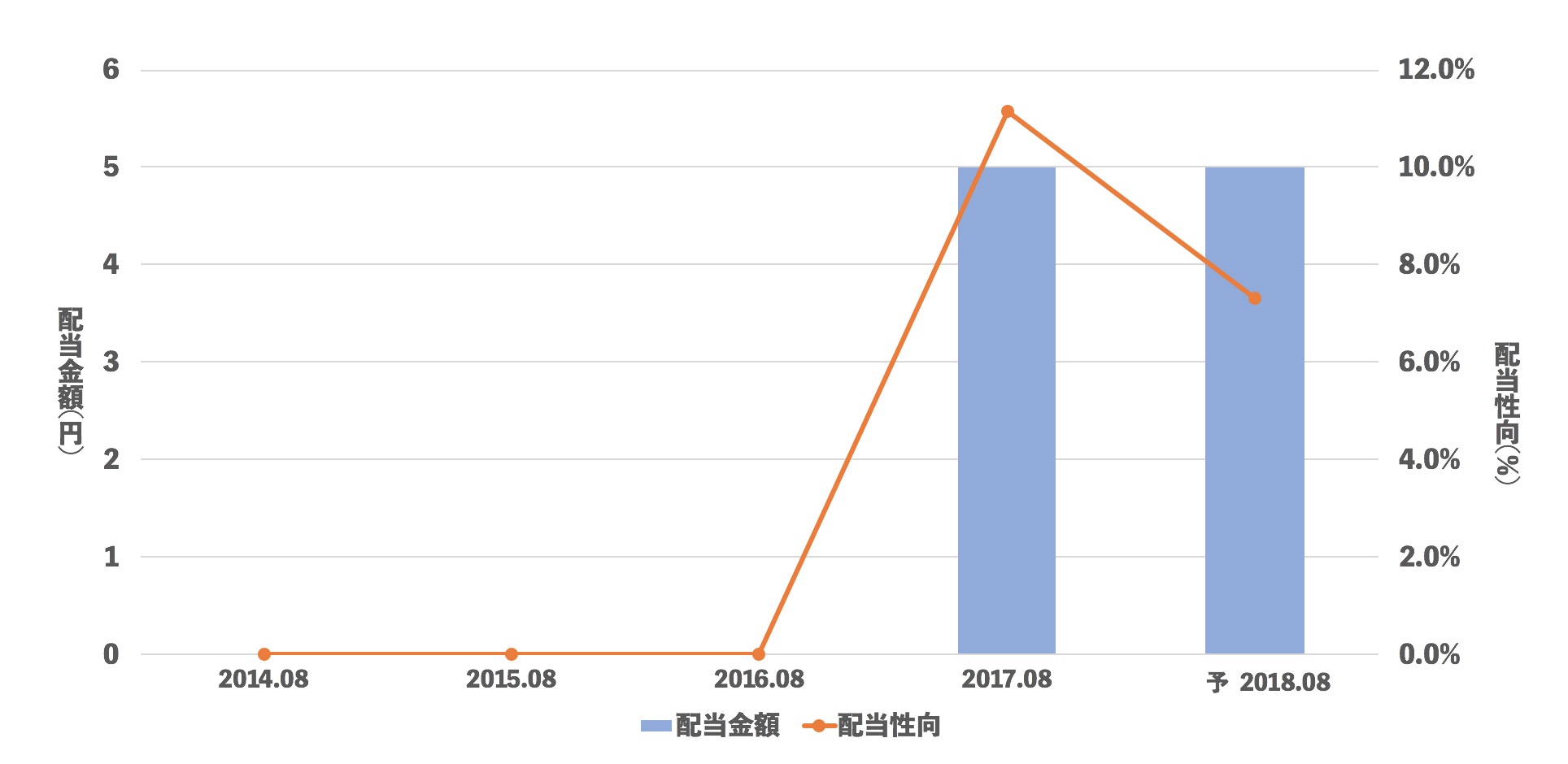

5.配当推移

黒字になり配当を出せるようになりましたがまだまだ出せそう。というのは欲張りなのかもしれません。

まとめ

売上原価率の改善が利益の向上を産んでいますね。

修正の説明でも、楽天などのサイト→自社サイトへの誘導と書かれています。

(サイトのテナント料は売上原価に計算されてそうですね。勉強になりました。)

ただ、自社サイトだけでは天井が来ると思いますので売上の伸びがありましたらさらに伸びそうですね。

さらなる躍進が楽しみですね