上方修正を出しましたネクステージを分析してみました。2Qの数字は今回の修正後のものを使っています。

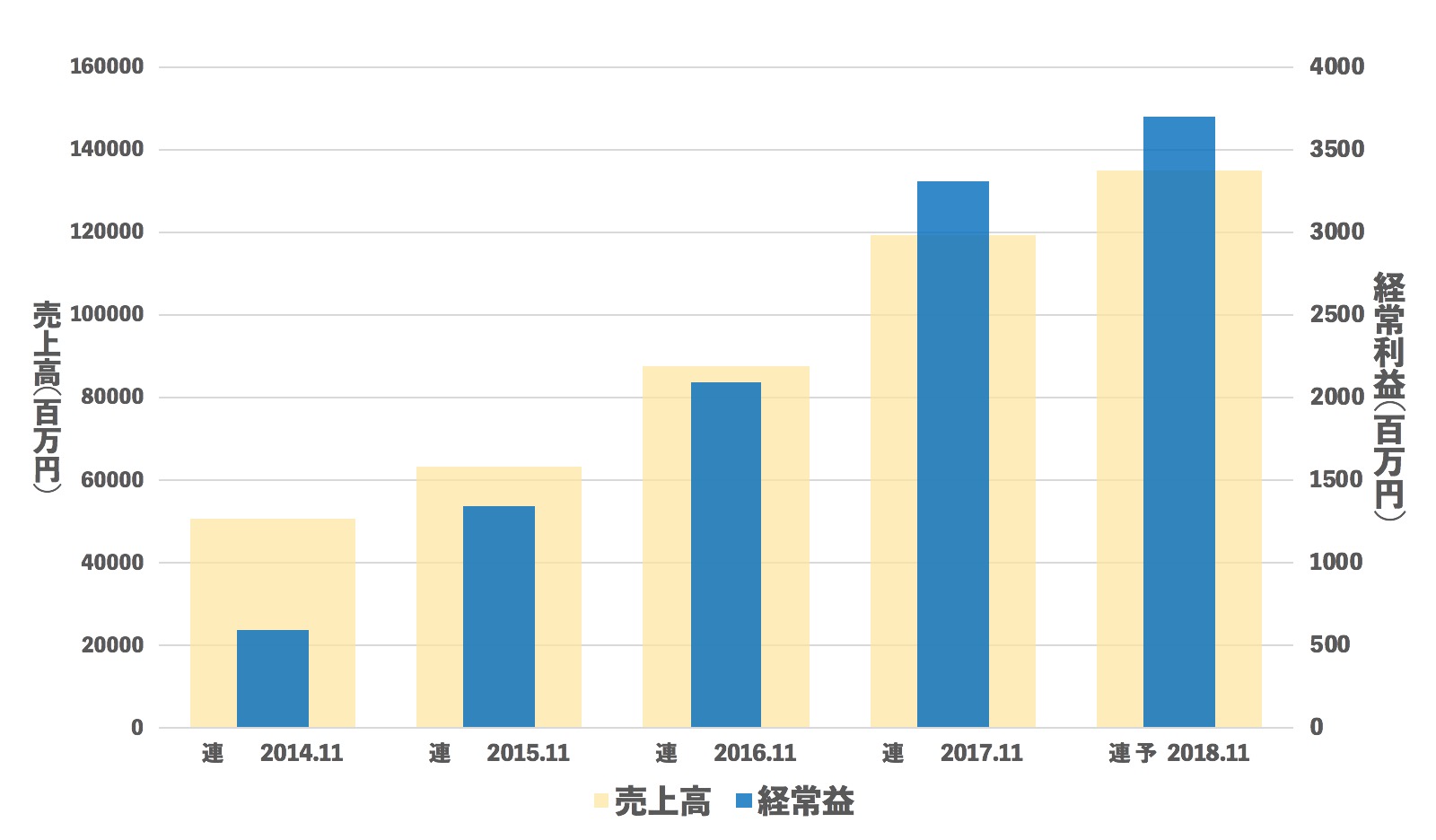

1.売上・経常の推移(年間)

順調に伸びています。

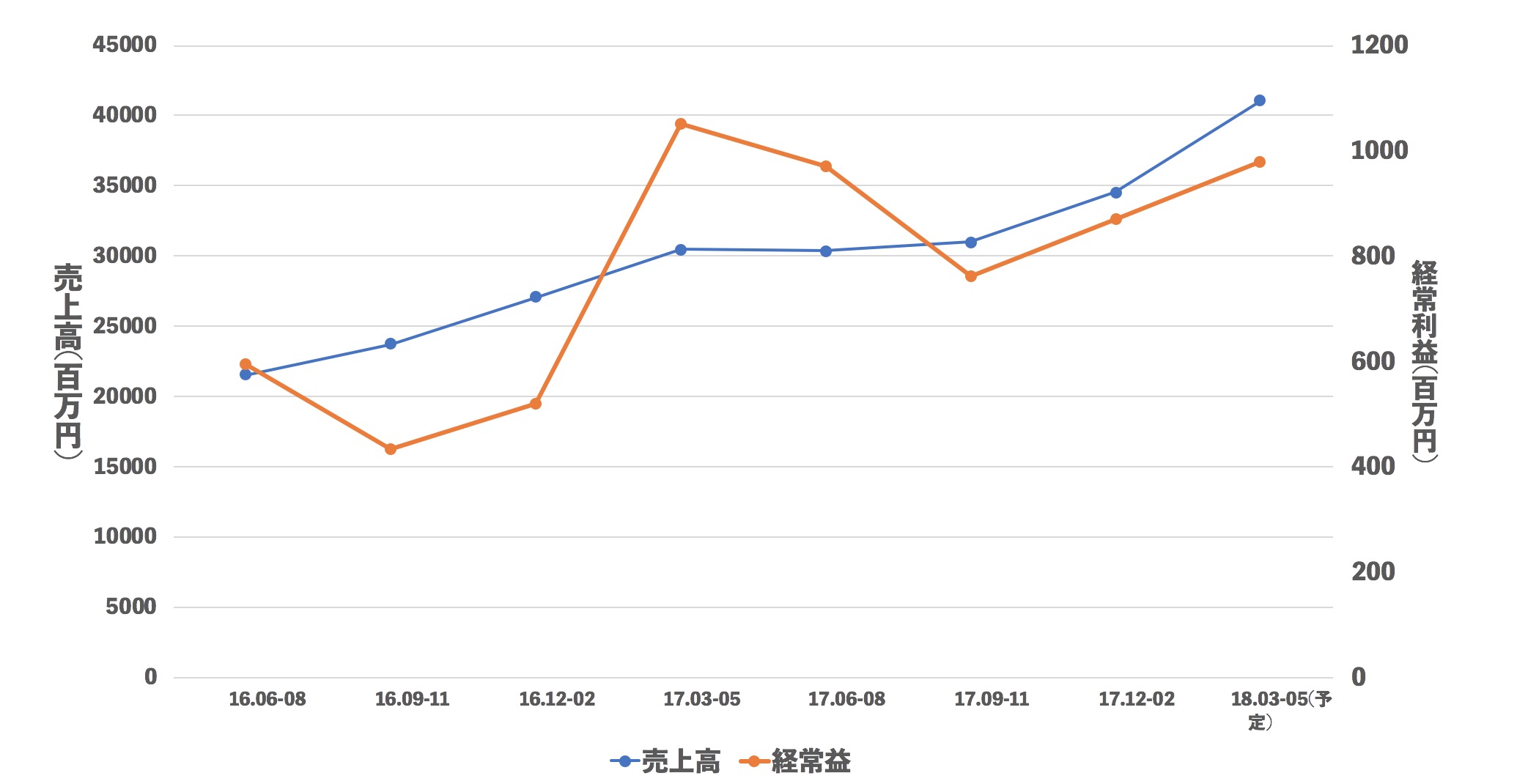

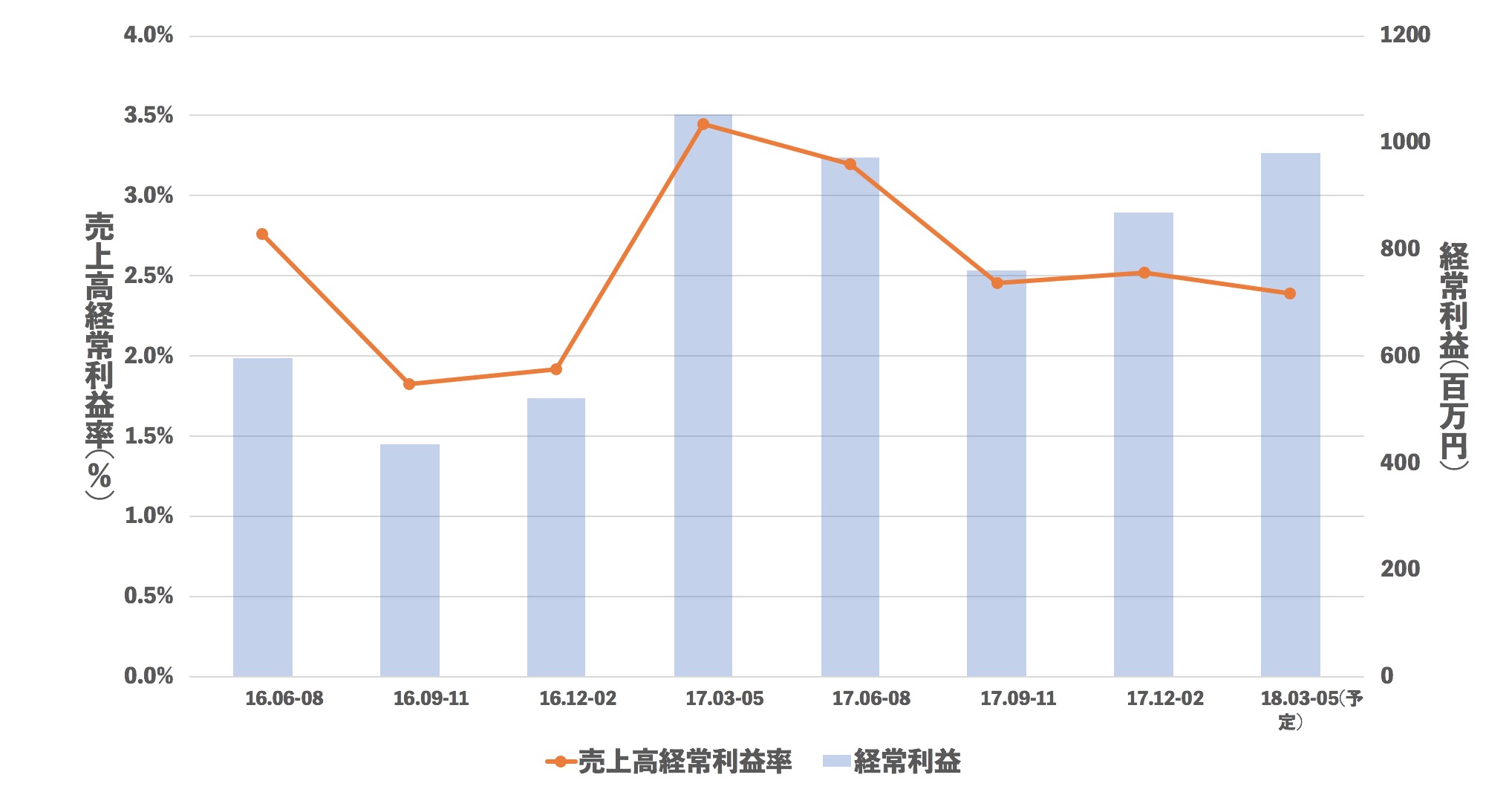

2.売上・経常・売上高経常利益率の推移(四半期)

2Qにぐいっと売上を伸ばす傾向にあるようです。

売上も利益も伸びていますが今期2Qは前期2Qと比べて減益予定です。

去年の2Qをピークにして利益率が低下しています。

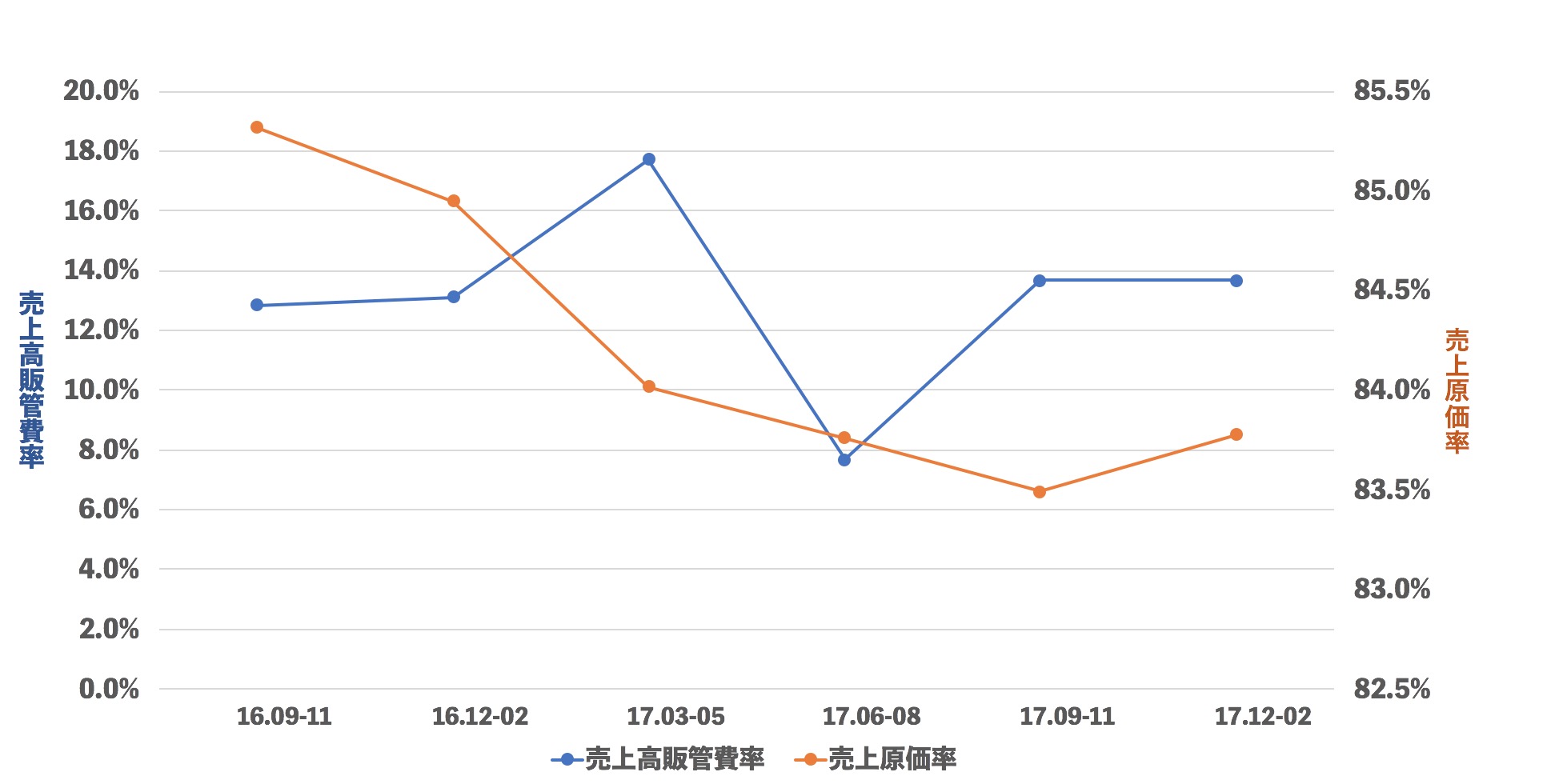

3.売上原価率、売上高販管費率の推移

1Qまでの数字になりますが売上原価の悪化が少し気になります。多分2Qの利益を考えるとこの流れは続いているような気がします。

販管費は平均すれば一定ですね。

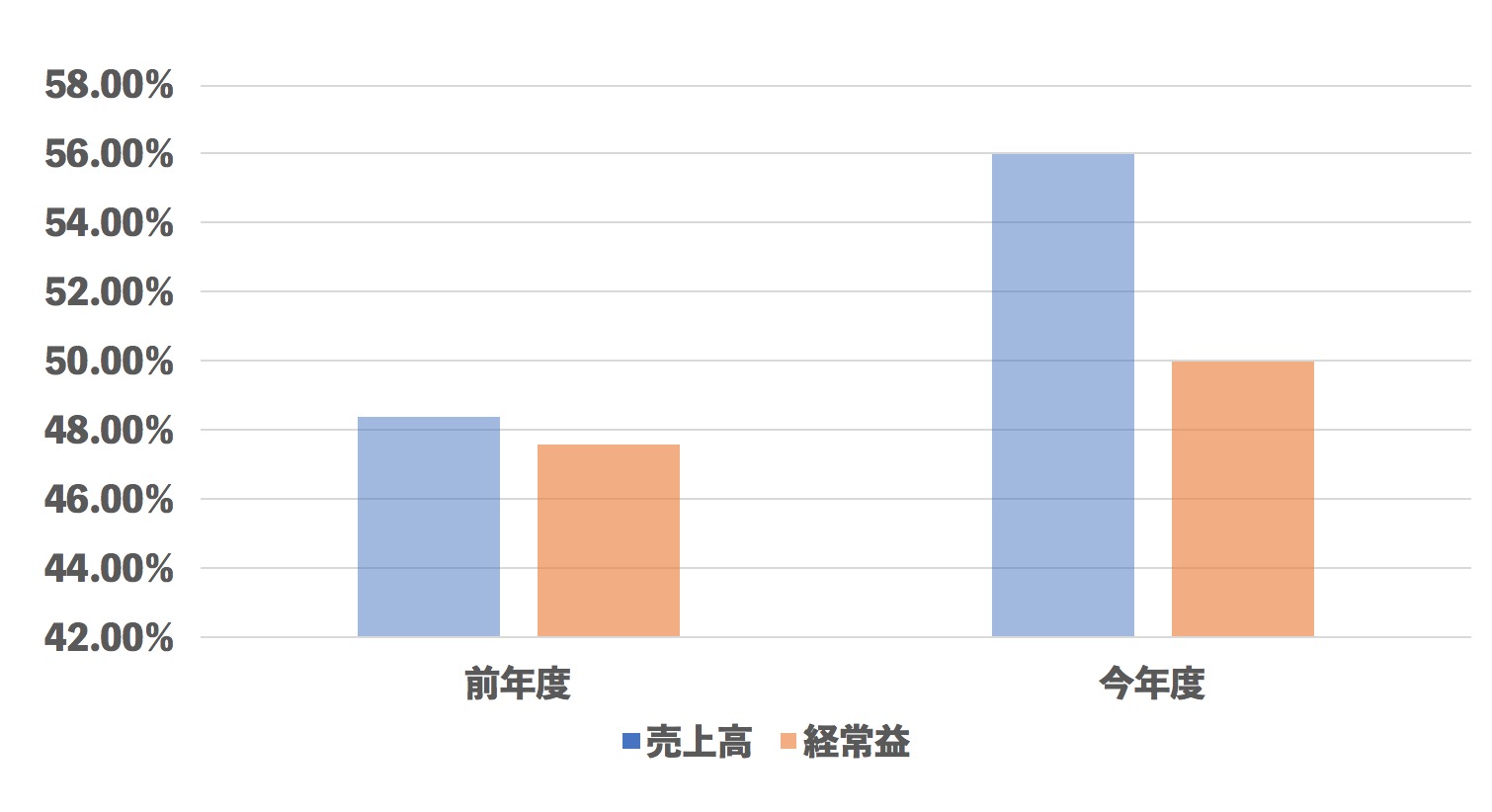

4.進捗率(今年度・前年度 Q終了地点)

利益率が悪化しているのを売上げカバーできたらもう一回修正もありそうです。

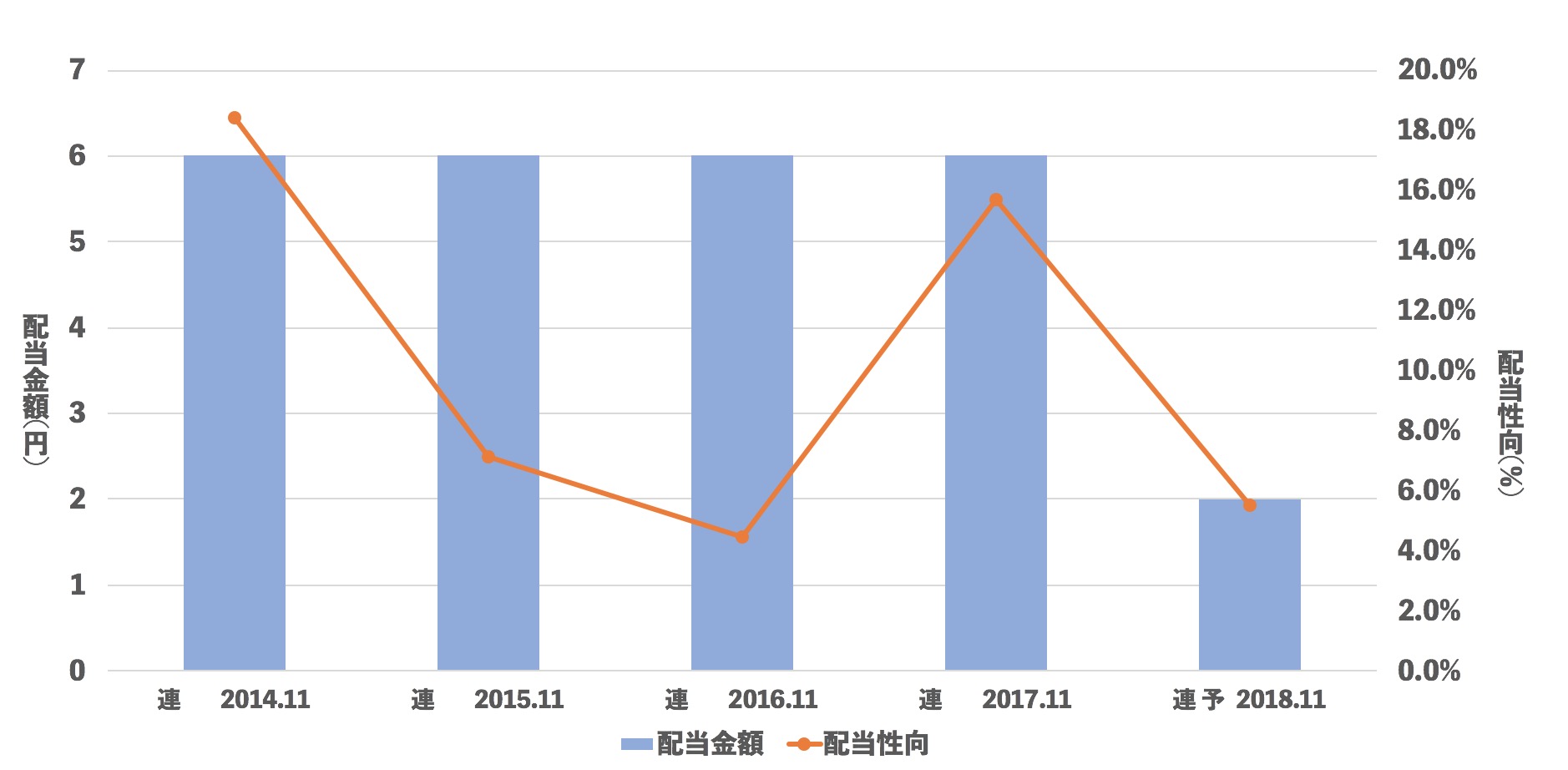

5.配当推移

分割して増配していますが、まだまだ少ないと思います。

社長が大量に持っているための配慮なのかもしれません。

まとめ

今回の上方修正をよみますと、販売台数の増加によって上方したのはわかるのですが

利益率の低下要因につきましては説明が書いていなかったのが残念なところです。

仕入等で影響があるのかもしれません。

前期 売上UP+利益率UP=最強 だったのが

今期 売上げUPのみ での成長 に変わっているので成長の質が違うようにも思います。

下期に劇的に前期みたいな成長に戻れば良いのですがそればかりは見守るばかりです。

これからさらにどう成長するのかとても楽しみですね!