skyticketを運営するアドベンチャーを分析してみました。エボラブルアジアのライバル企業になりますね。

基本データ

超人気株です。

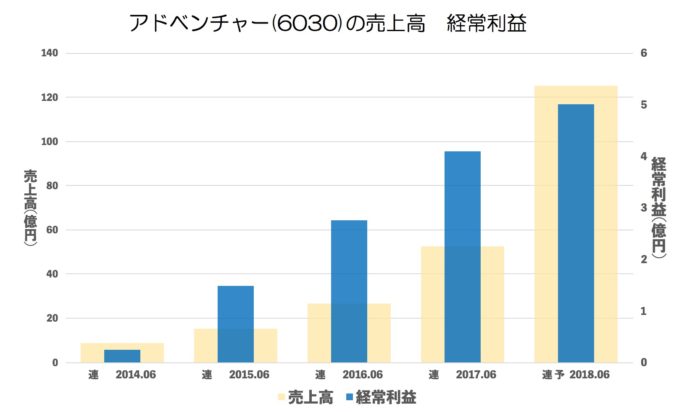

売上・経常の推移(年間)

今期はの売上の伸びは凄い予定ですが、下ぶれ可能性があります。(後述)。とはいえ凄い伸びですね。

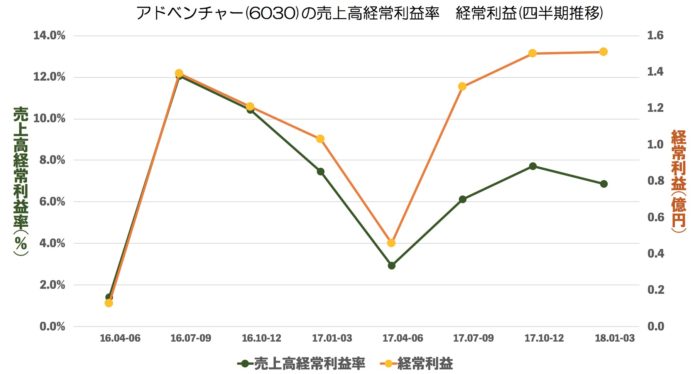

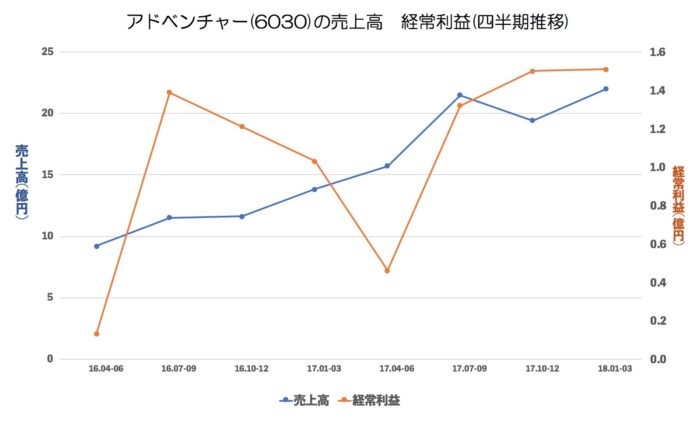

売上・経常・売上高経常利益率の推移(四半期)

売上は右肩上がりですが7-9月(1Q)の伸びがいいですね。利益に関しては利益の割には伸びていないようにもみえます。

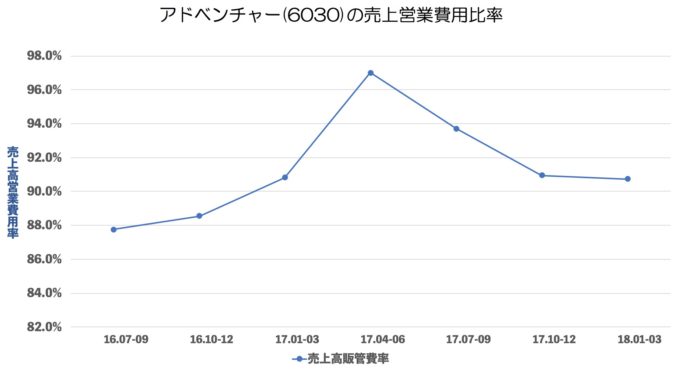

売上営業費用率の推移

アドベンチャーは販管費とは言わず、営業費用の勘定を利用しています。また、売上原価は1Qではありませんし、それ以外も金額としてわずかなので省きますね。

というのは、チケットの代金は除いて短信を作ってますね。

で、営業費用ですが去年の夏を境に良化しています。競争もやりすぎたら赤字になりますし、難しいところです。

尚、営業費用の大半は広告です。

前年度実績でもエボラブルアジア(前期18億)より多額の広告費をかけてますし、今期はさらに増やしてます。

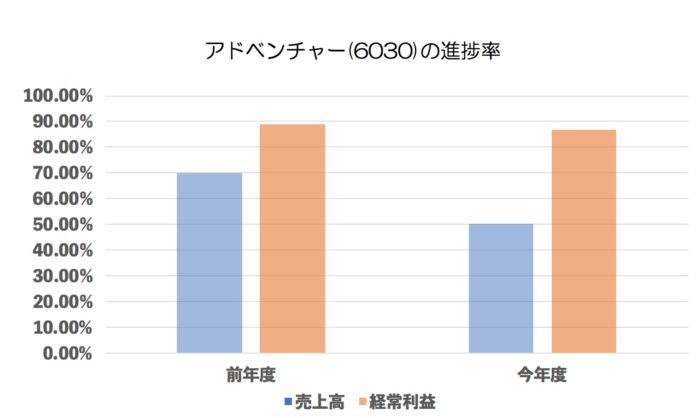

進捗率(今年度・前年度 3Q終了地点)

3Q終了時点なので売上は未達だと思いますが、利益は上ぶれの可能性があります。

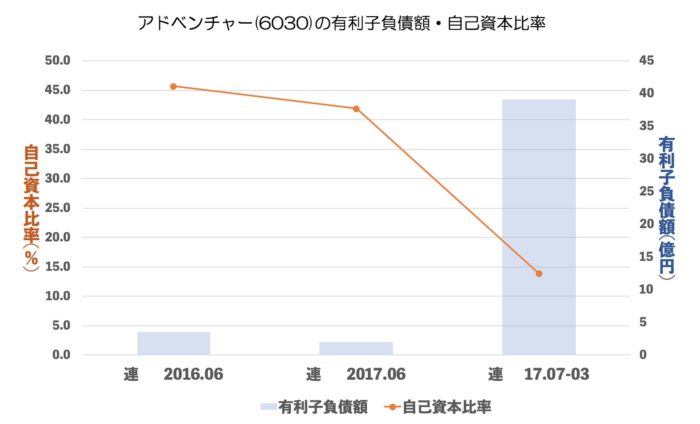

有利子負債額・自己資本比率

今期一気に負債が増えています。

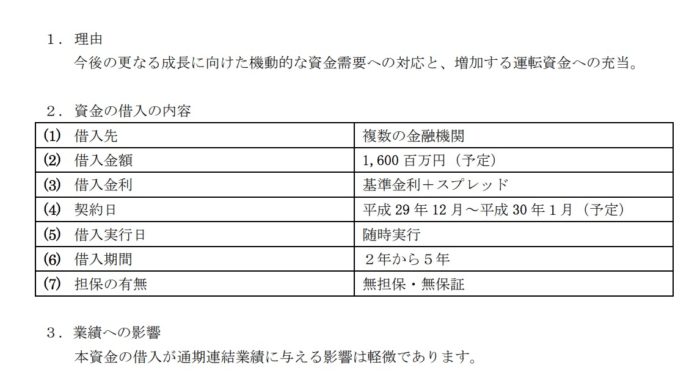

IRを読みましたが

二件とも運転資金のようです。

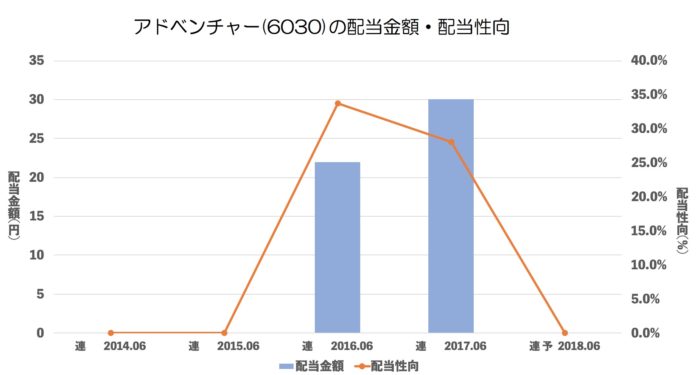

配当推移

今期はまだみていですが、分割考慮して8円くらいでても良さそうですが、株主からみたらそれより値上がり益ということになりますね。

まとめ

エボラブルアジアと比較して、思ったのですがオンラインチケット業界はブルーオーシャンではなくライバルを広告費で倒しにいくレッドオーシャンなのではないか。そして戦いに買ったら広告費緩めて多額の利益を得る作戦なのではないか。と強く感じました。そうなった時にはアドベンチャーの利益が大きく延びますがそれを織りこんだ株価にもみえます。

あと、この自己資本比率だと成長がさらに加速して資金繰りのために銀行がずっと素直にお金を貸してくれるのだろうか。とも思うのでありました。(多分杞憂に終わりますが。)

とはいえ、オンラインチケットで他社よりも強い理由も調べてわかるのでありました。

これからも楽しみですね!

追記 あと、素朴な疑問としてオンライン航空券チケットってこれからもシェア拡大するとは思うのですが、どこかで天井がないのか?というのは心配になります。まず日本航空などの航空会社はアドベンチャーではなくJTB,H.I.S.などの大量のお客さんがいるセットツアーに席を譲るはずです。そこで譲れるチケット数がないということは生まれないのだろうか。というのはちょっとだけ心配に思うのでありました。これまた杞憂だと思いますが。。。