スマホゲーム業のKlabを分析してみました。

昨年度と変わりましては株価軟調が続きますね。

基本データ

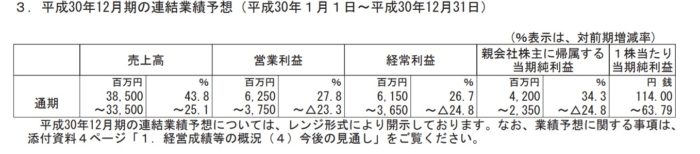

注意→Klabは変動型業績予想をとってますので

このPERはひとまず株探に掲載されていた純利益32.8億円(レンジ真ん中の微増レベル)を採用しています。

業績に大きな変化がないのですが、去年の1271円と今年の1271円ではイメージが違いますね。

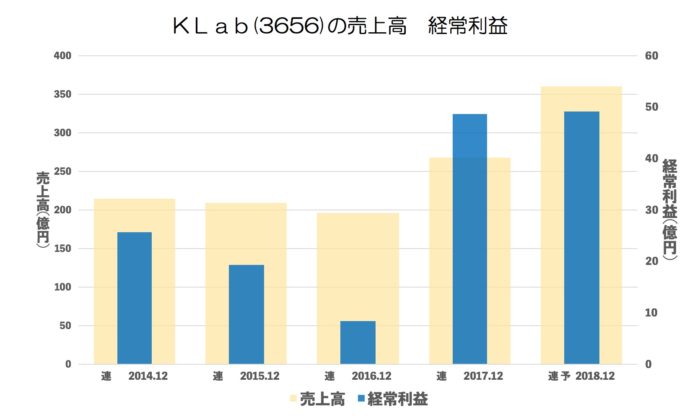

売上・経常の推移(年間)

ラブライブ!の一本足打法からの脱却に昨年度、成功していますね。

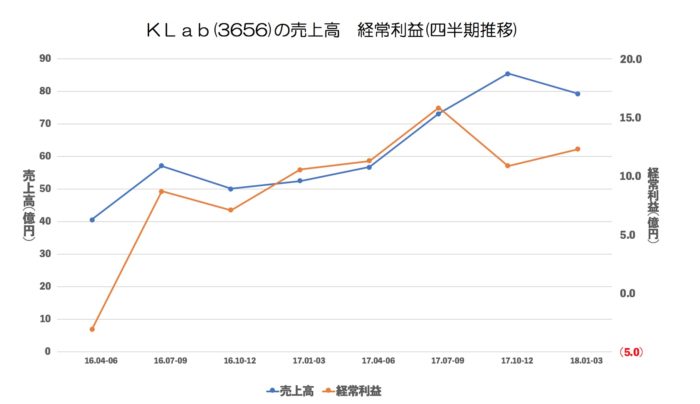

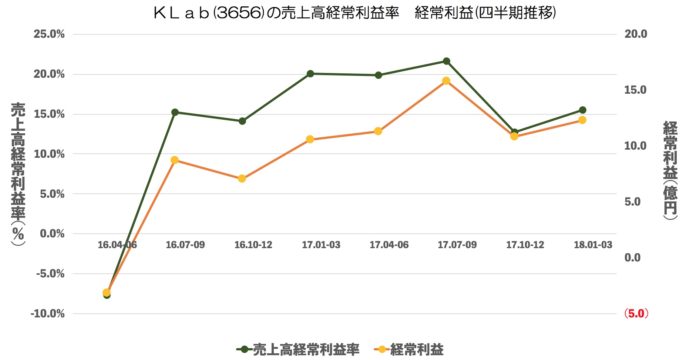

売上・経常・売上高経常利益率の推移(四半期)

順調ですが

4Q 売上増なのに利益が減っている

1Q 売上微減

はちょっと気になります。

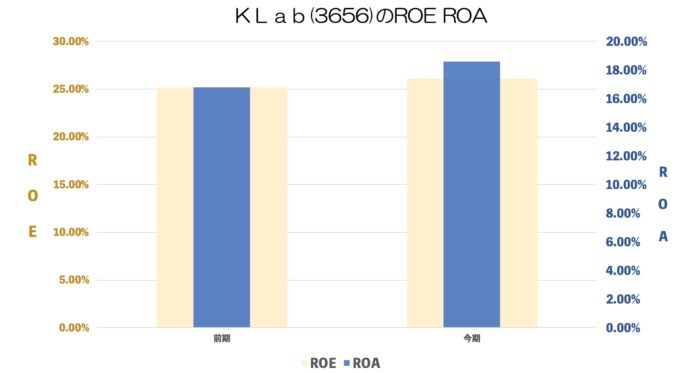

ROE ROA

ゲーム業界の勝ち組ですとROE,ROAも高いです。

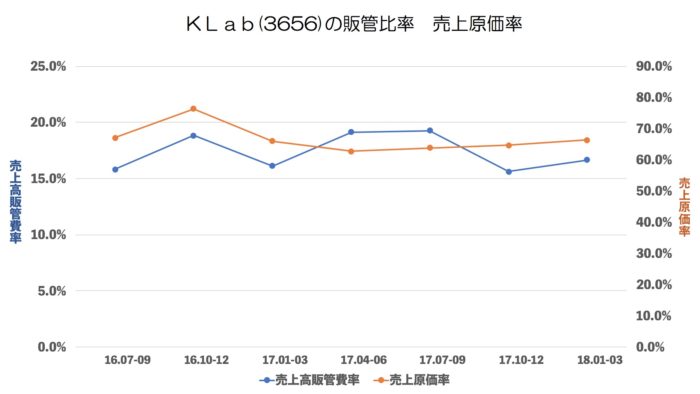

売上原価率、売上高販管費率の推移

言われてみればゆるやかに原価が上がっているようにも見えます。

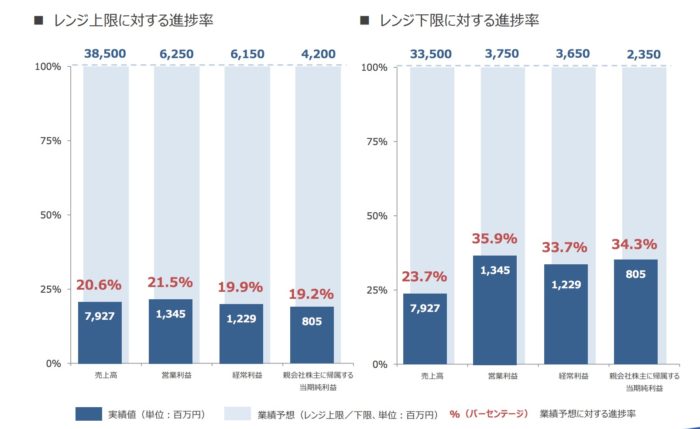

進捗率(今年度・前年度 1Q終了地点)

会社資料より。

ちょうどレンジの真ん中になるような推移です。

有利子負債額・自己資本比率

有利子負債ゼロになってますね。

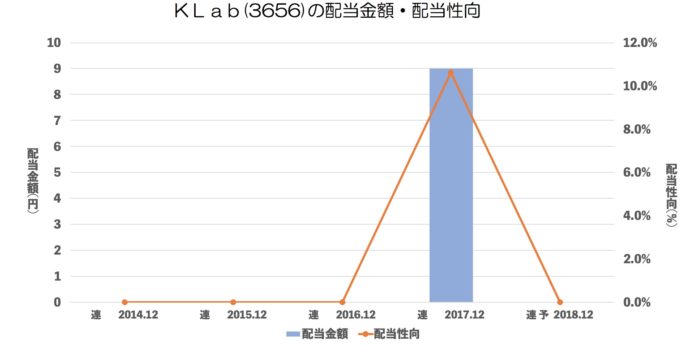

配当推移

今期も利益がでるのであれば配当はでると思いますし、増配余地があってもおかしくないですね。

まとめ

分析して気がついたのですが、Klabはこの一年売上と利益があまり変わっていませんね。厳しい目でみたら少し?ですが誤差レベルともいえます。スマホゲーム業界なのでもっと激しく動いているのではないかと思っていました。それも、ラブライブ!に加えてキャプテン翼、シャニライと分散効果は大きいですね。幽遊白書も期待できそうです。

では、これからですが「既存ゲームの寿命」と「新作ゲームの貢献」どちらが勝つかということになりますが、次に発売予定のガルパンは固定ファン多いので大負けはないと思うのですがどうでしょう。。

今の株価が適正かどうかはわかりませんが、ゲーム業界は新作あてないと業績は下がりやすい業界なので、新作ゲームが売れる確信があったり、お祭状態ではなけれびPER低めなのかもしれません。

あと、Klabはこの四年で従業員が四割削減しています。海外事業削減なのが原因なのですが

![]()

前期もここまで減ってるとは思いませんでした。Klabより従業員多くて利益がでていないAimingは従業員ひまなのだろうか?と失礼なことを思いながら、スマホ業界の適正従業員数って難しいなのかもしれませんね。

これからの展開も楽しみにしています!