アカツキの決算です。

「予想通り良い」の6文字で終わることもできますね。

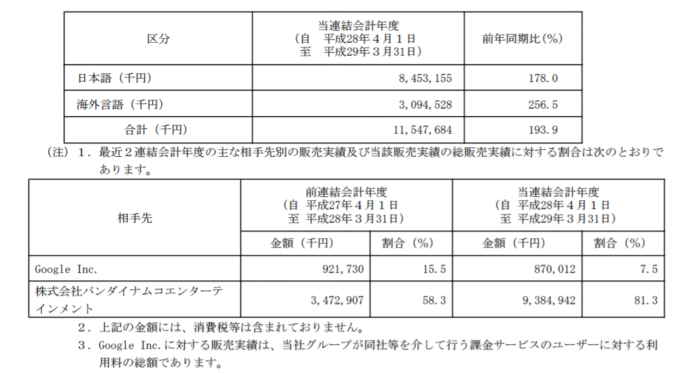

昨年度は110億円の売上のうち

93億円はバンダイナムコからの売上になります。

92/110=83%ですね。

ドッカンバトル以外(テイルズ)はわずかですので大半がドッカンバトルで今期はその割合がさらに増えますね。

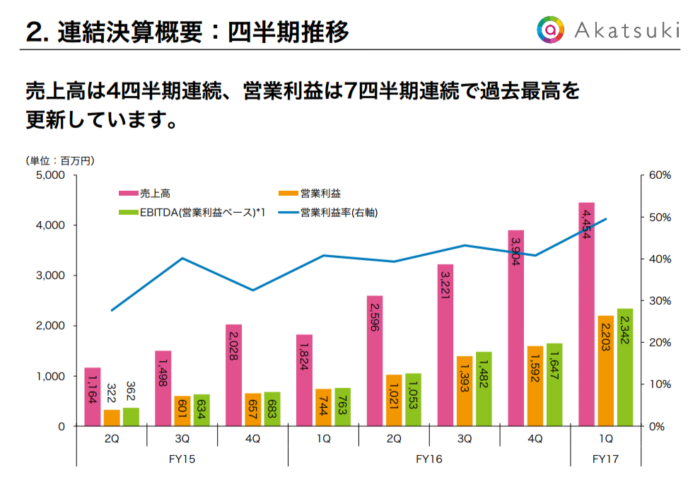

ということで予想通り増収増益です。

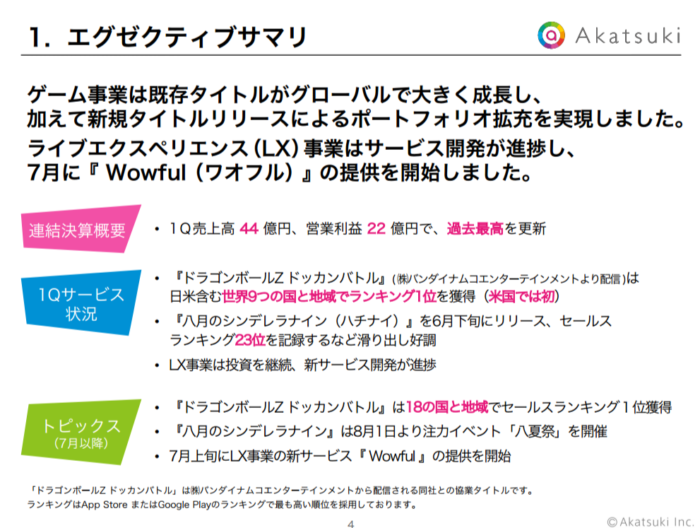

海外でのドッカンバトルのセルランが大きく向上したのは大きいと思います。日本のゲームで日本以外で売れるのはなかなか難しいことなので本当に凄いと思います。

さて、アカツキは業績非開示なのですが

1Qレベルが続くとしましてPERはどれくらいになるのでしょうか。

8月12日現在で

株価 9720円

時価総額 1320億円になります。

1Qの純利益は16億円ですので。

1320/(16*4)=PER20.6になります、

もちろん

「まだまだ売上が伸びるはずだしテ二プリの売上をのるからさらにPERは低くなるはず!」

と思うか

「ドッカンバトルもリリースして二年以上たっているわけだから、そろそろピークアウトがあってもおかしくない!だからPERはこれから高くなる!」

と思うかはわからないところです。

もちろん株価も

「予想以上の好業績だから10000円は通過点!」

と思うか

「アカツキの決算がいいのは知っている人多そう。そう思ってる人は既に買ってるはずだから10000円以上買ってくれる投資家はあまりいなく利確におされそう」

と思うかは人それぞれです。

市場の判断は未来が教えてくれる事でしょう。(^^)

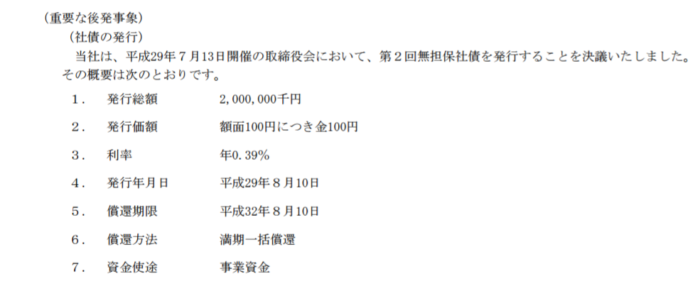

あと、蛇足ですがアカツキは現金での収入がしっかりはいってくるのに、なぜ20億円社債を発行するのだろう?という疑問は残ります。アカツキの規模で0.3%でお金を借りれるというのは本当に低金利の時代ということを痛感します。

色々書きましたが「期待された決算で期待に応える数字」というのはなかなかできることではないと思います。やはり悟空は最強ですね!

■Kabu Berry Lab中止に伴い企画変更■

■参加無料。予約受付中 残りわずか■