海外における医療支援サービスを行うEAJを調べてみました。

最近上方修正がでましたね。

基本データ

時価総額が低い銘柄です。

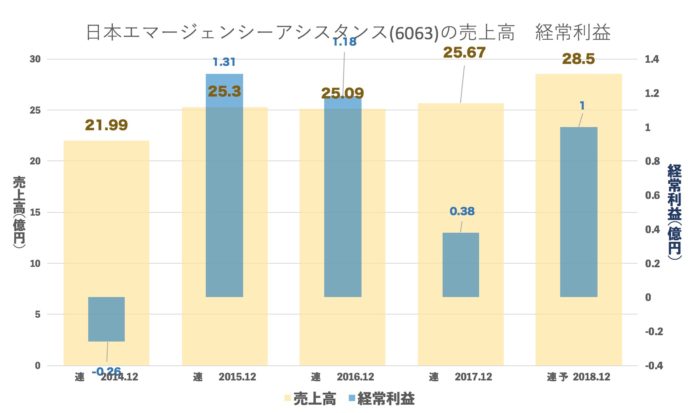

売上・経常の推移(年間)

売上は少しずつ伸び、利益は1億円前半の壁が破れそうで破れません。

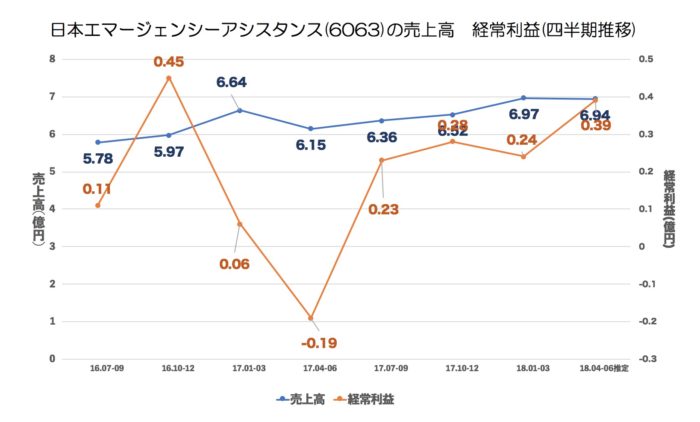

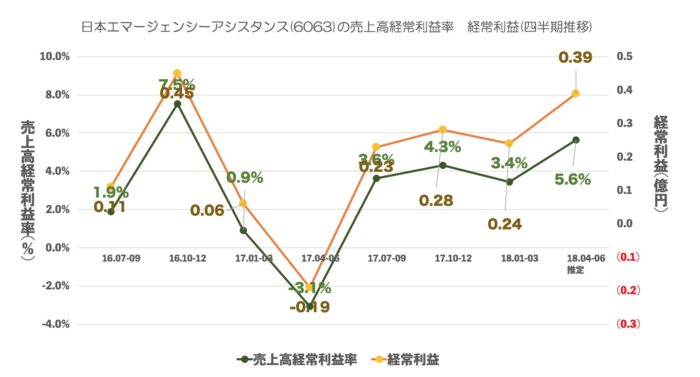

売上・経常・売上高経常利益率の推移(四半期)

売上は少しずつ伸びています。

利益はあえていうと10-12月が強そうで1-3月がやや弱そうですす。

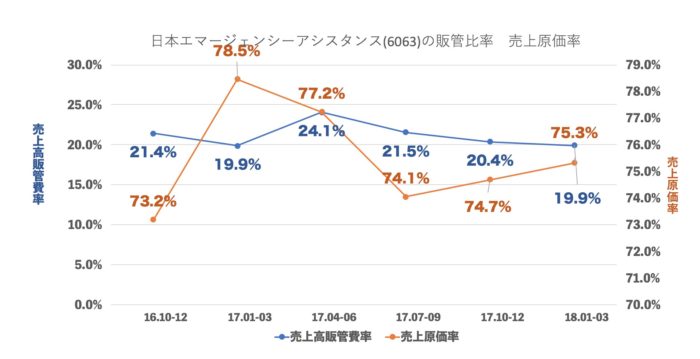

売上原価率、売上高販管費率の推移

原価は75%ほどで、販管費もほぼ20%程度が続きます。

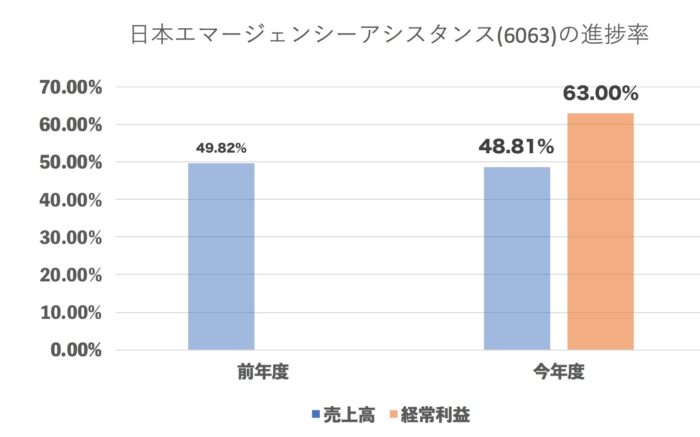

進捗率(今年度・前年度 2Q終了地点)

前期は 利益が赤字でしたので、今期も 下期>上期 ならさらに上方がありそうです。

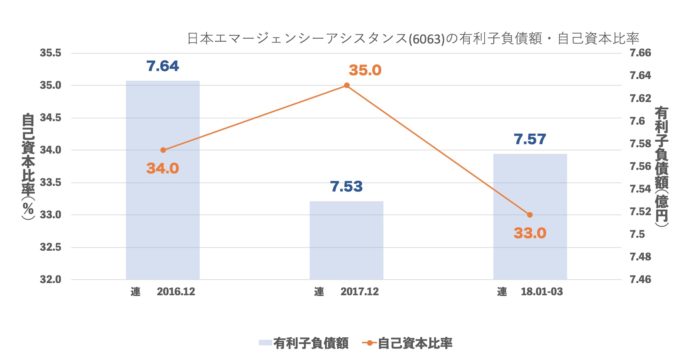

有利子負債額・自己資本比率

一定です。

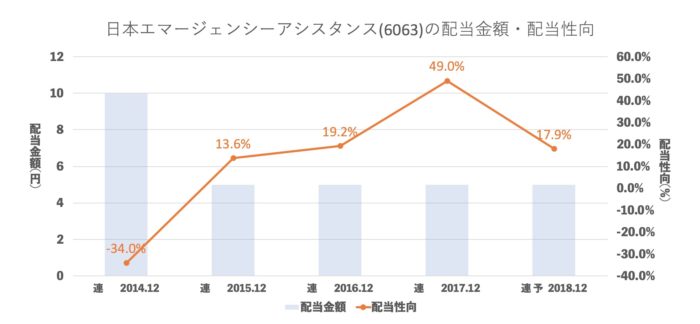

配当推移

今期は未定ですが同じ5円ならかなり配当性向が低くなります。どうなることやら。

まとめ

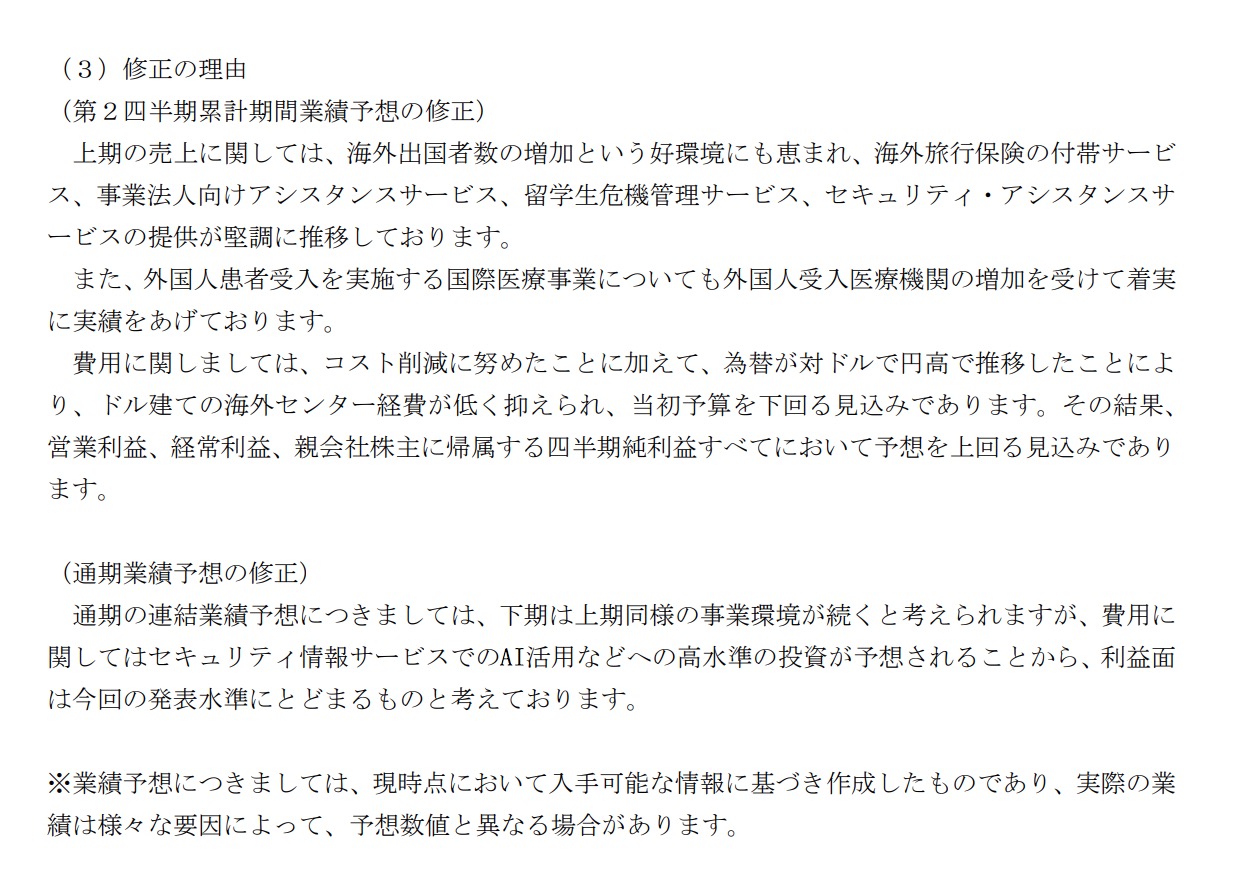

上方修正の理由をみてみましたら

事業が予想より好調ということですね。

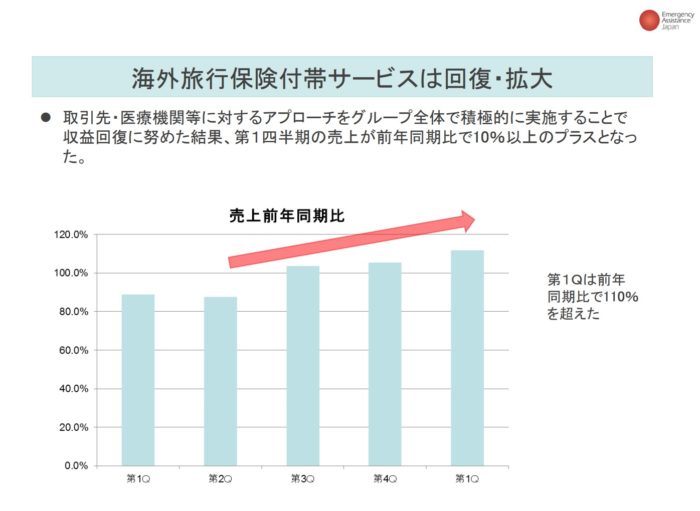

1Qの資料をみますと、日本人が外国に行った時に医療が受けれるサービスが少しずつしっかりと増えていますね。

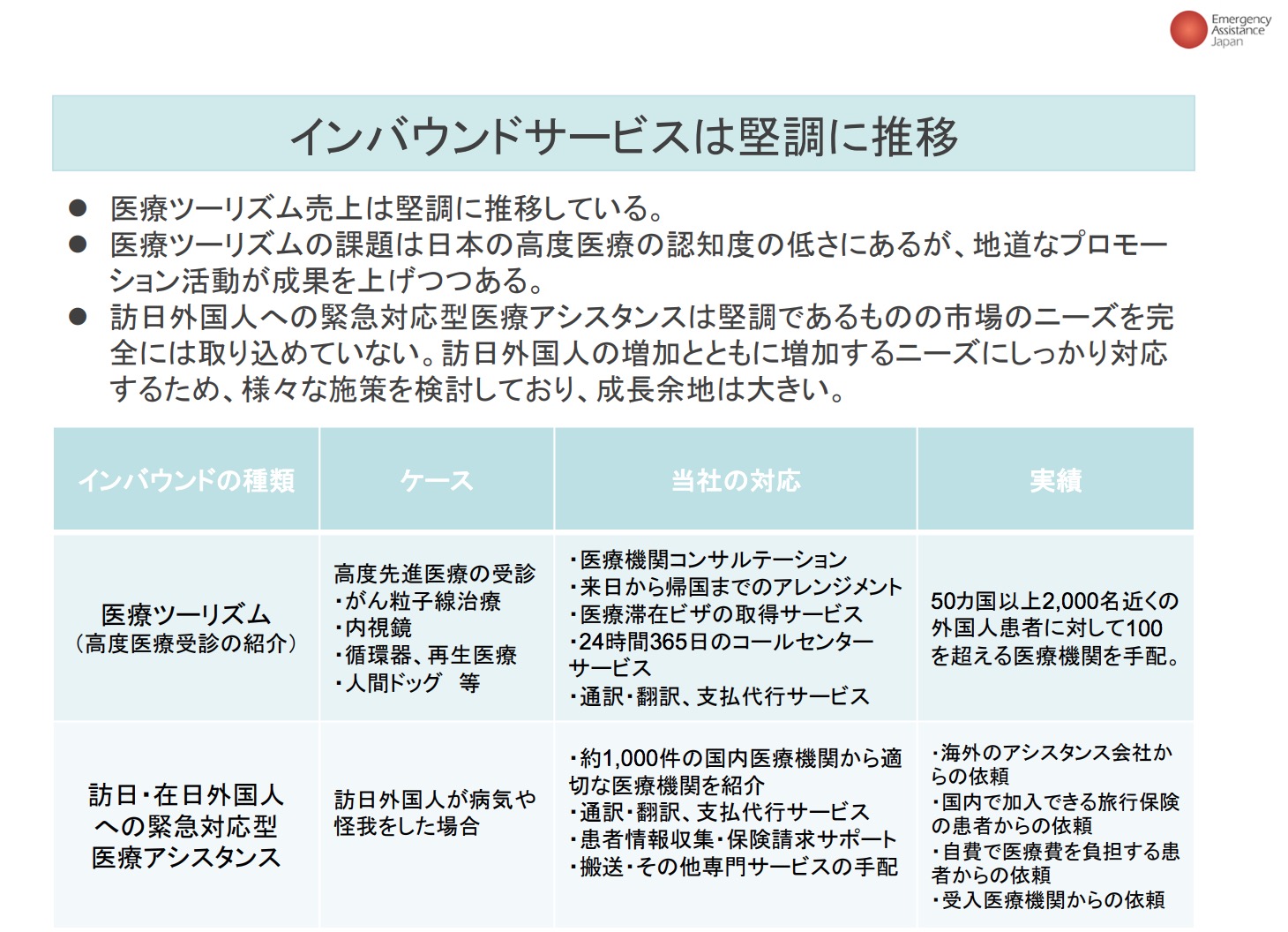

で、外国人患者を受け入れるビジネスというのも堅調とのことですが、

これって最近問題になっている保険タダ乗り!?と思ったものの内容をみてみましたら

そうではなさそうです。「医療ツーリズム」と「ツーリズム」だけみたら旅行っぽくなりますが結構深刻な患者さんが来日されていることになりますね。

心の小さいぼくは「これによって日本人患者が後回しになったら嫌だなあ。」とちょっと思ったりするのですが、

世界中の中で「日本」を選んでくるのだから日本の医療サービスは本当に世界の中で優れているのでは?ということも感じます。

大きく成長というのはなさそうですが、これからも着実に成長してほしいですね。今後が楽しみですね!