そろそろ決算発表ラッシュになってきますね。

想定為替レートが105円とか110円の会社だと残念ながら

下方修正の可能性が出てきます。

それにしても1年前に105円といったらかなりの円高になるのですが

今の105円は届きそうでなかなか届かないラインになってしまっていますね^^;

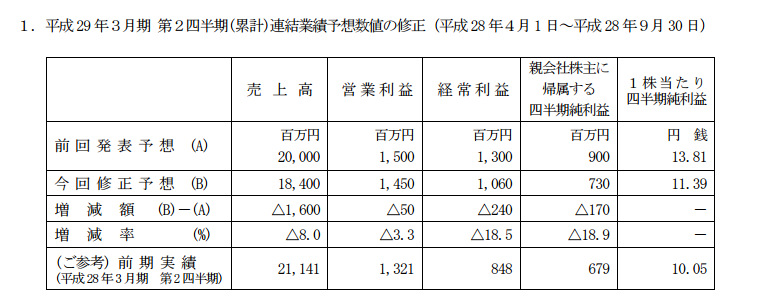

そんな中ツガミが円高を理由に下方修正を出しました。

理由は為替のみですね。

ツガミは精密工作機械の会社で自動旋盤や

研削盤など金属を加工する設備を販売しています。

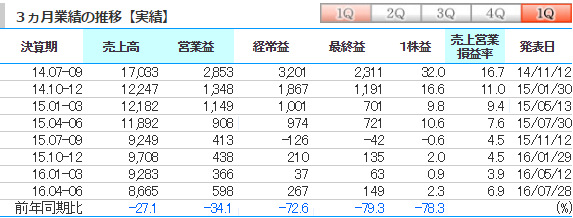

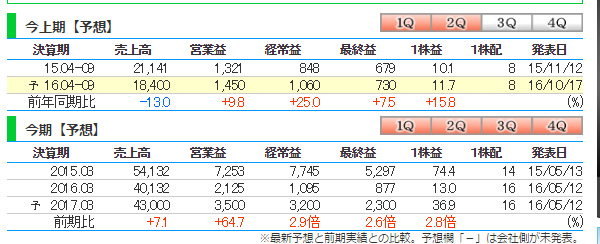

それで上期の利益が18%下方修正とのことですが、これを見た時「なんでだろ。」と思ったのです。

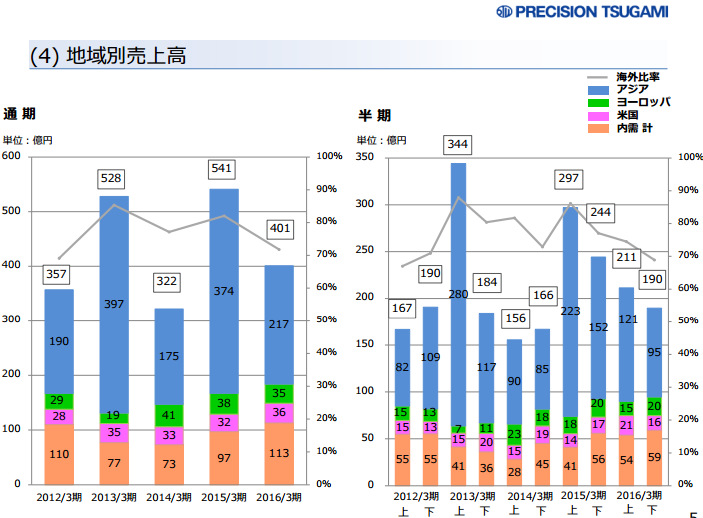

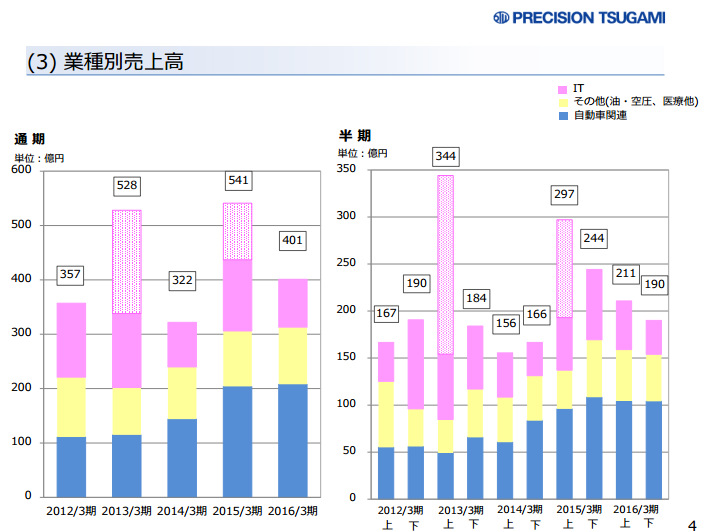

と、いいますのもツガミの製品の70%は海外で販売しているのですが

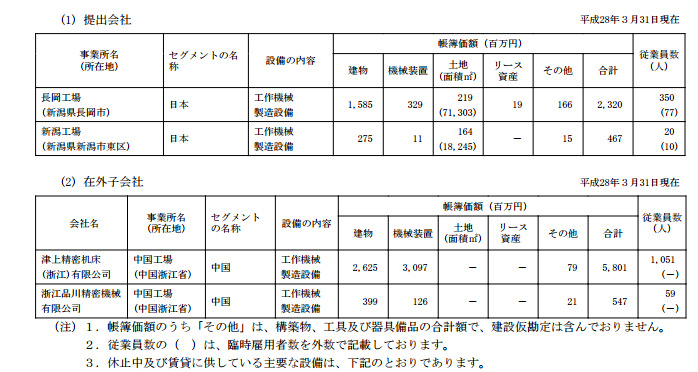

ツガミの工場も「日本」よりも「中国」の工場の方がはるかに大きいからです。

メイン工場で比べたら3倍の大きさです。

ですので、日本から製造の影響をそんなに受けないのではないかと思ったのです。

で、過去の短信を見てみましたら「中国子会社のウェイトが高まるにつれ、人民元の為替レートの変動が、当社グループの生産・業績および財政 状態に影響を与える可能性があります」と書いてありました。

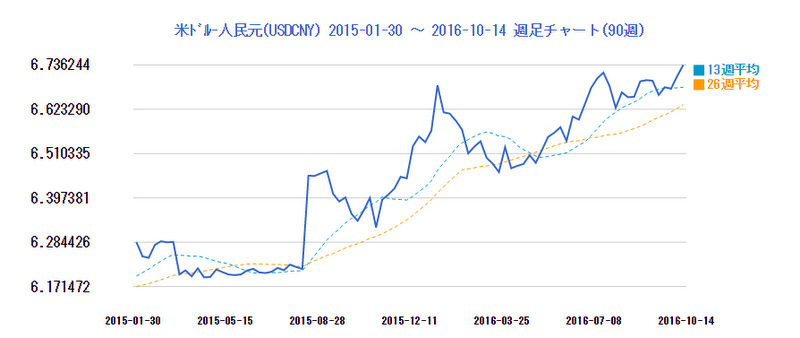

人民元/円も同じように下がっていました。

これでしたら人民元で売れたとしても価値が低いため下方修正になってしまいますね。

ドルと人民元を比べても人民元が安くなっていますので

今年はとにかく人民元が弱いということになりますね。

ただ見方にみれば

1Qの経常利益が267だったのが

2Qの経常利益の予定が 1060-267=793なので回復傾向ともいえますね。

ただ、通期で考えた場合

下期では

売上 43000-18400=24600百万円

経常利益 3200-1060=2140百万円 必要になります。

で、半期で売上240億というのは2014年10月-2015年3月に達成していないできていないのです。

なので11月に通期の見通しが結構大きく変わってしまうのではないかと思うのでありました。

工作機械がコケると自動車メーカーもコケる可能性が大きくなりますのでなんとか踏みとどまってほしいですね。