2020.12 IPO

いつもを調べてみました

いつものビジネスモデル

いつもは大手企業のECサイトの運営を代行している「ECマーケットプレイスサービス」や

その一部をサポートするECマーケティングサービス事業を運営しています。

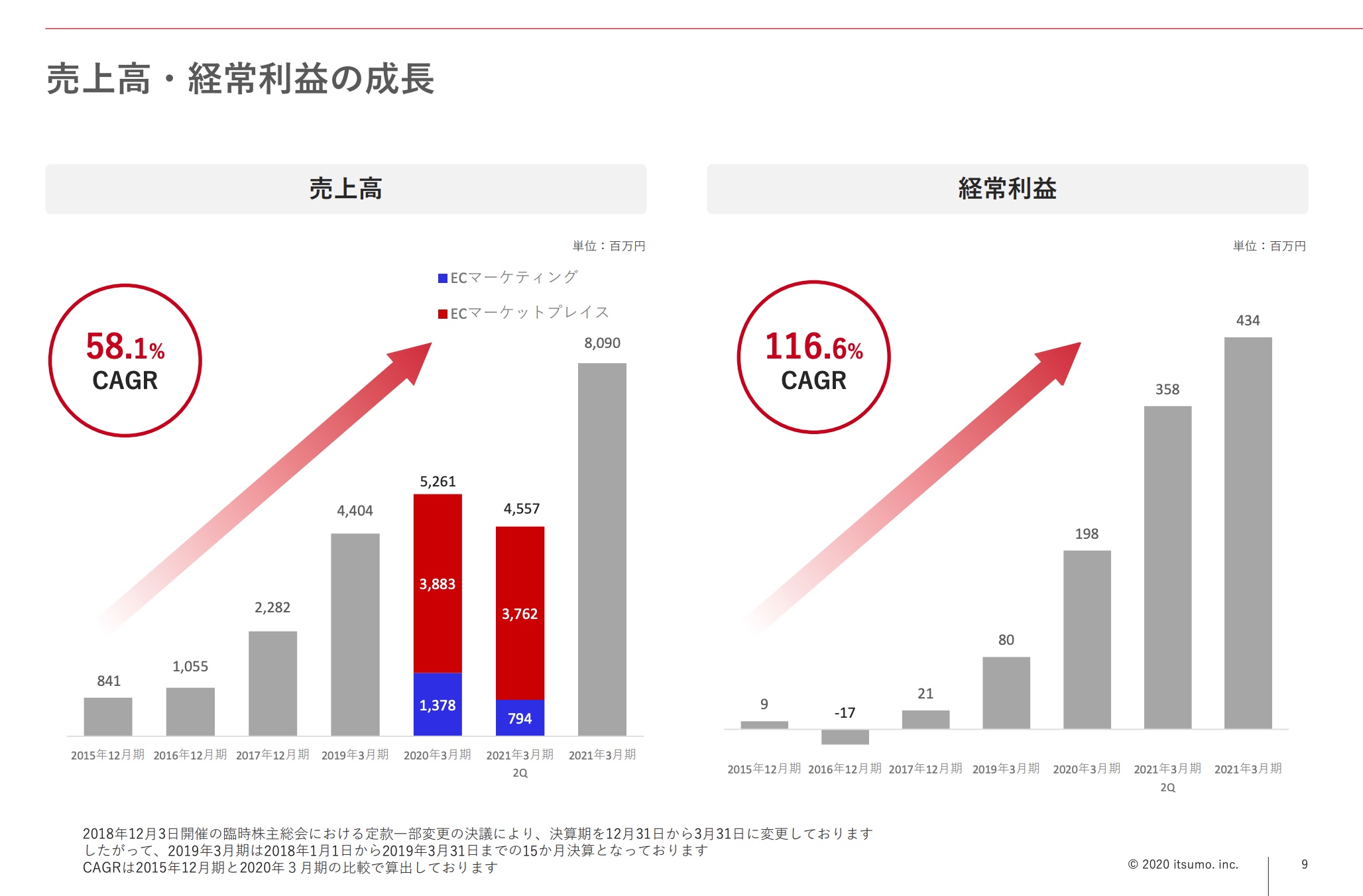

業績もうなぎ上りですね

たくさんの有名企業もいつものサービスを利用していますね。

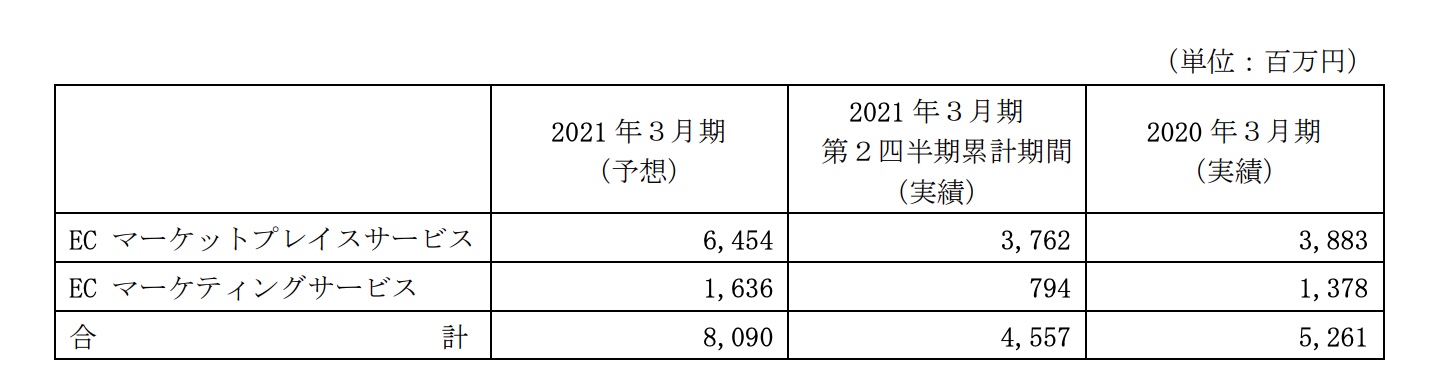

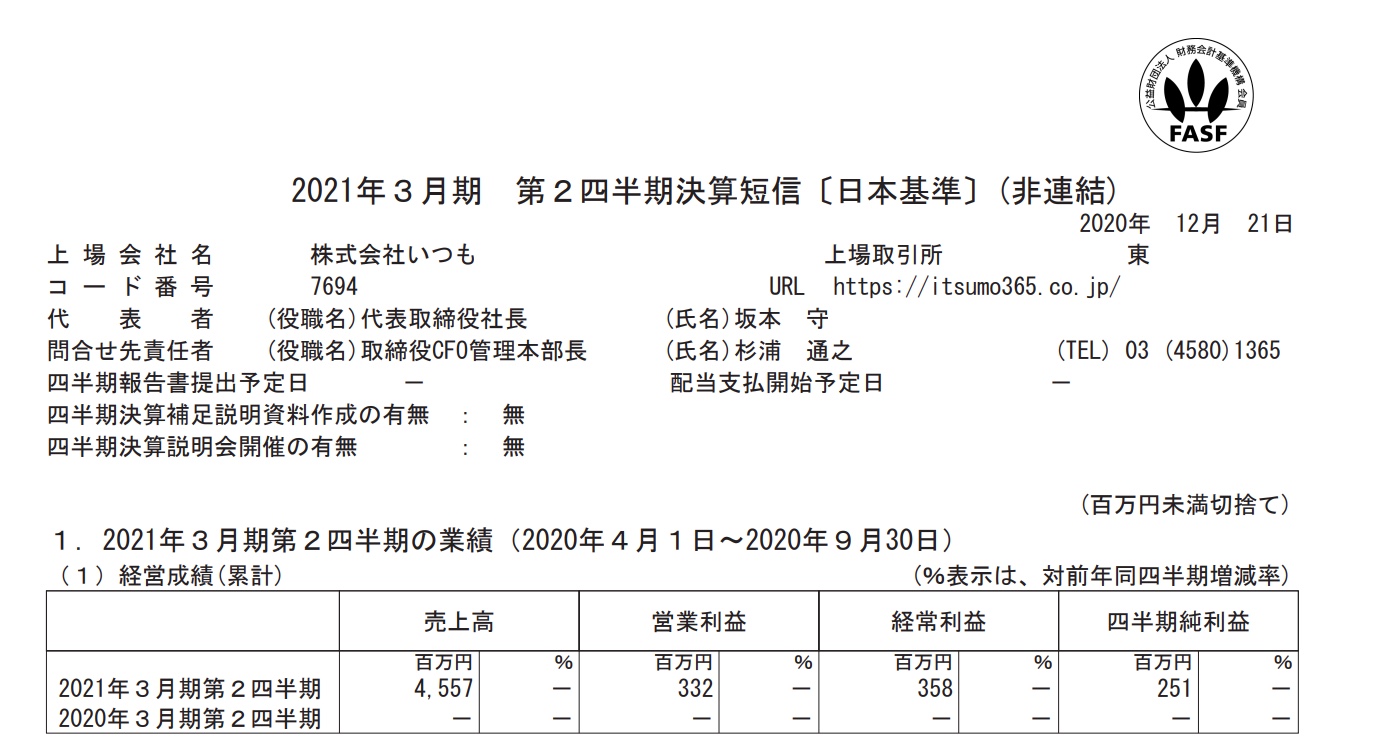

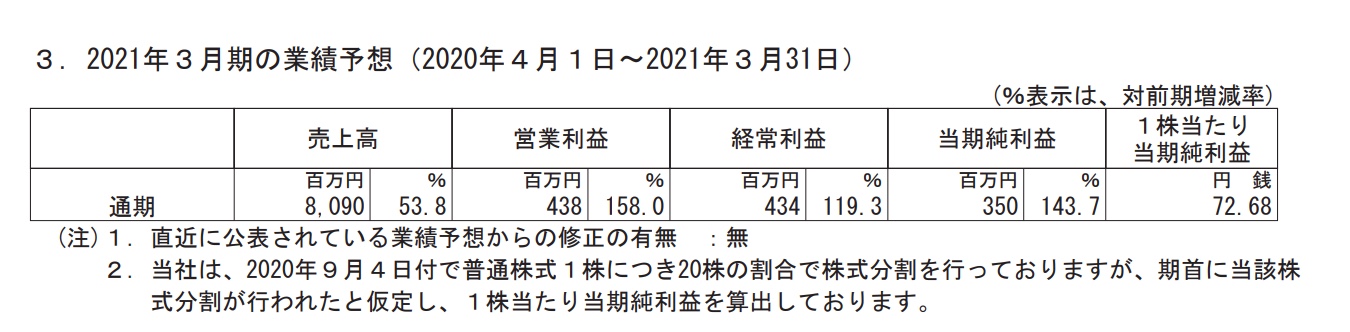

いつもの決算短信

いつもの決算短信をみてみますと

ECマーケットプレイスサービスが大きく伸びています。

このペースだと通期目標も上振れしそうですね。

説明文には

説明文には

■コロナ禍で新規顧客増加

と書いてあります。

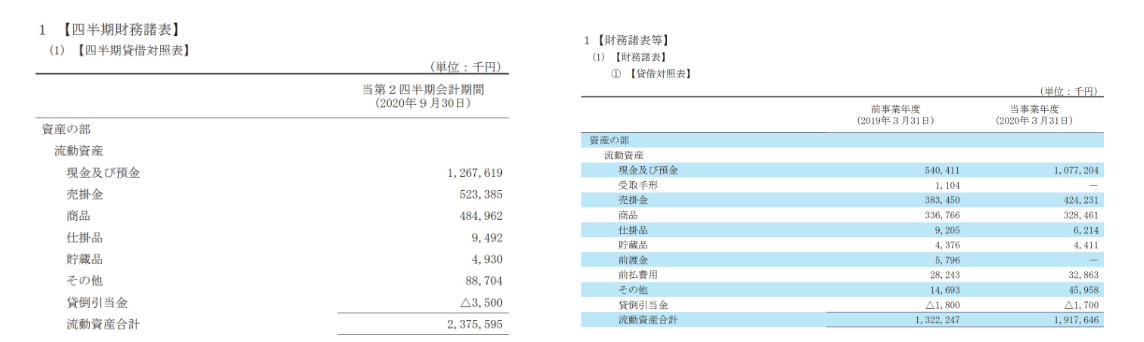

貸借対照表をみたら

商品が半年前と比べて 3.2億から4.8億に増えています。

在庫を増やしたというのはしっかり売れている証拠なのかもしれませんし、まだまだ成長が続きそうです。

ただ今期は53%増収ですが

いつもの業績は

■既存の売上が増える

■新規顧客が増える(大口なら最高)

がないと、伸びないので、来期投資家が期待する成長率になるのかはわからないところではありますね。

感想

高評価も納得のビジネスモデルです。

こういった株が安かったら買いたいのですがだいたい高評価になりますので株は本当に難しいと思います。

ECサイト市場は増収が続いていますし、これからも続く思うのですが、数年後いつもがどのくらいの売上規模になるのかは本当に計算が難しいです。。。

これからの成長が楽しみですね!