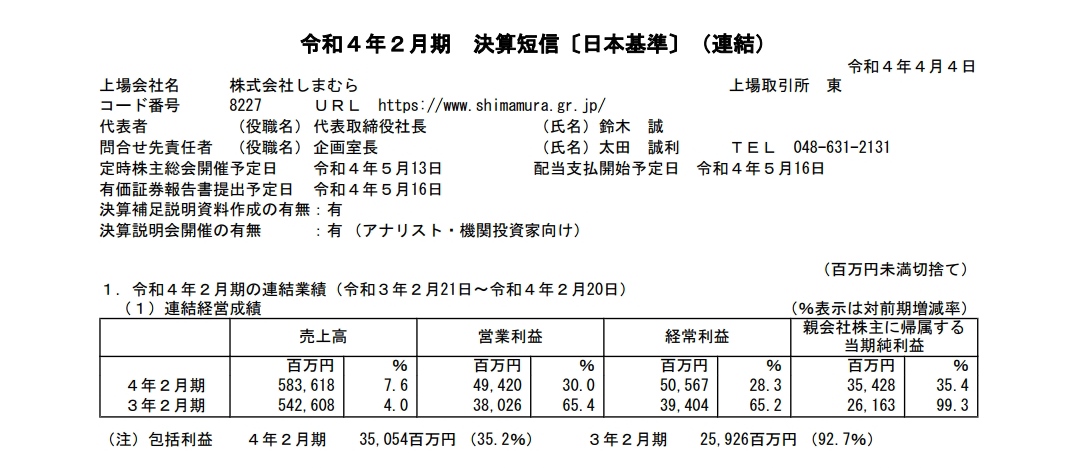

しまむらの決算を調べてみました。

前期は増収増益ですが増益率が大きいようにみえます。

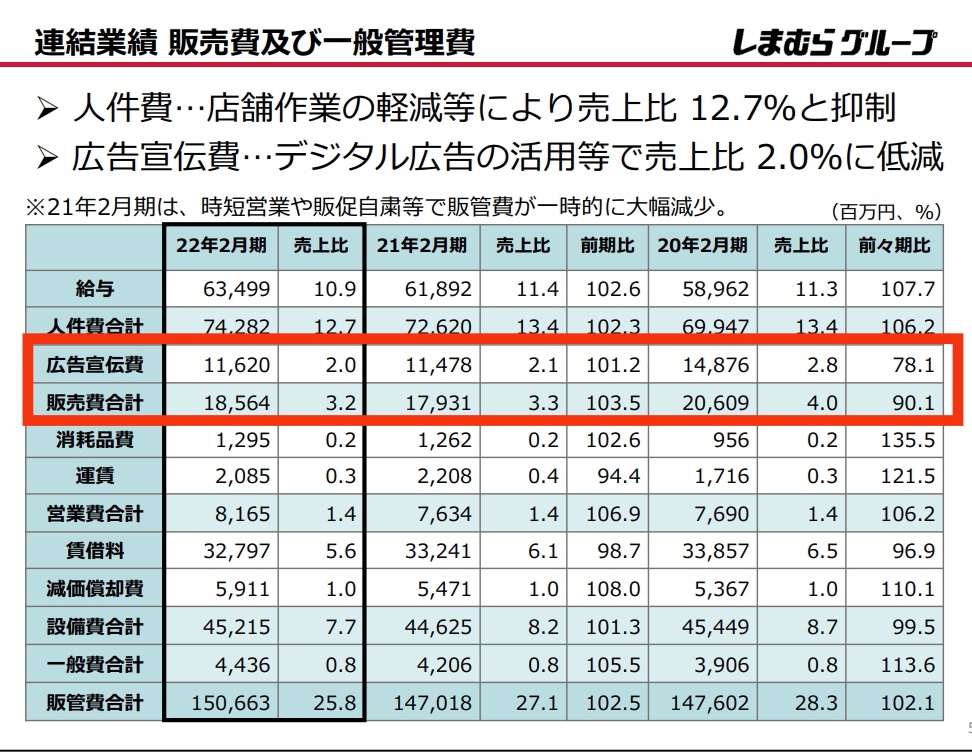

理由をみてみますと

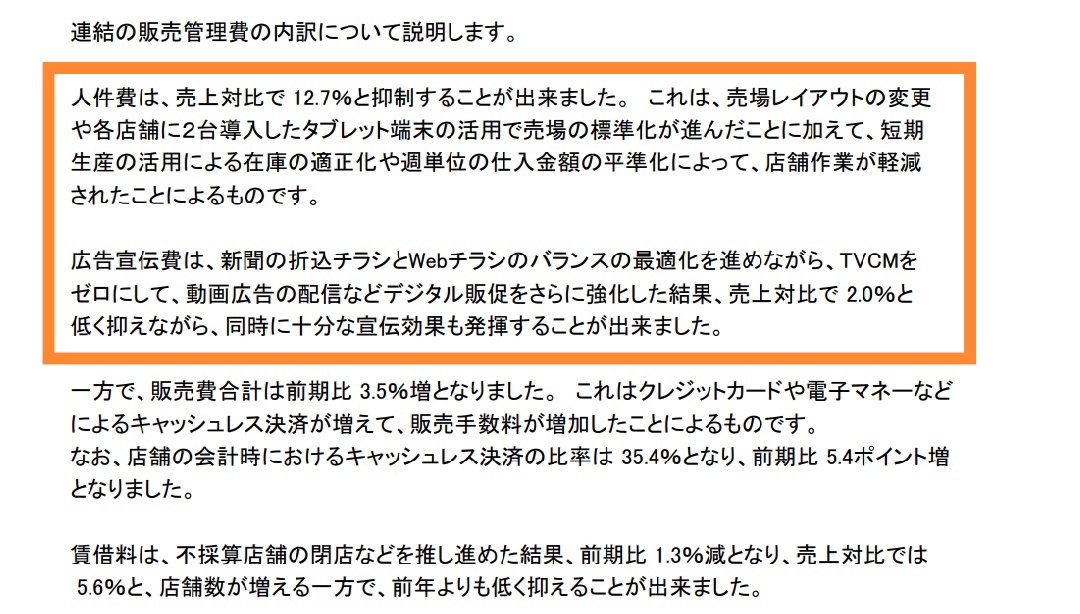

人件費率、広告費ともに低下しています。

説明を読むと人件費はタブレットによる作業低減と書いています。

これは一体どのようなことなのか。その上、今期も進むことなのか気になるところです。

-----

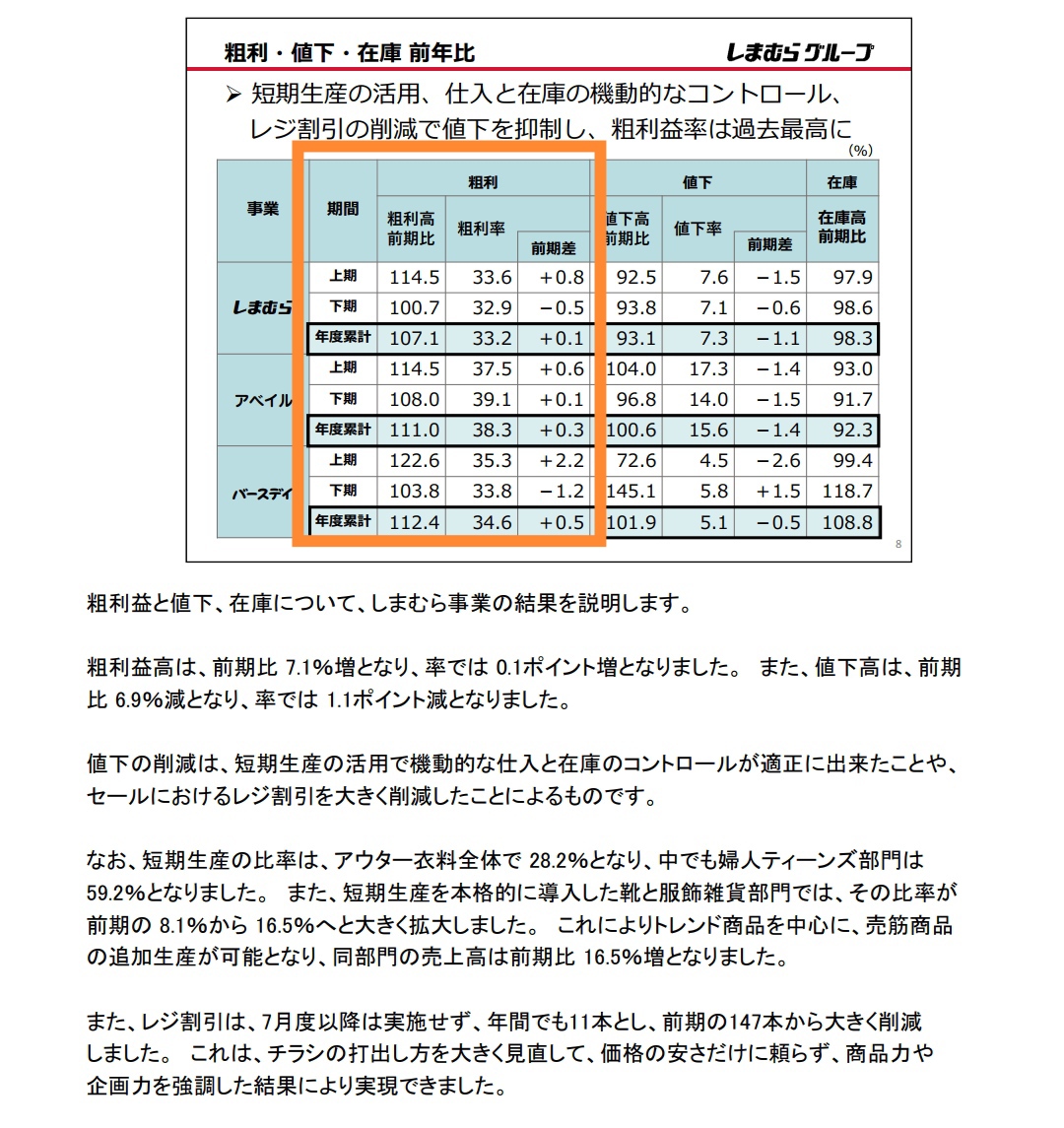

あと、一つ気になるところとして、粗利率が下期は上期より悪化しているところです。

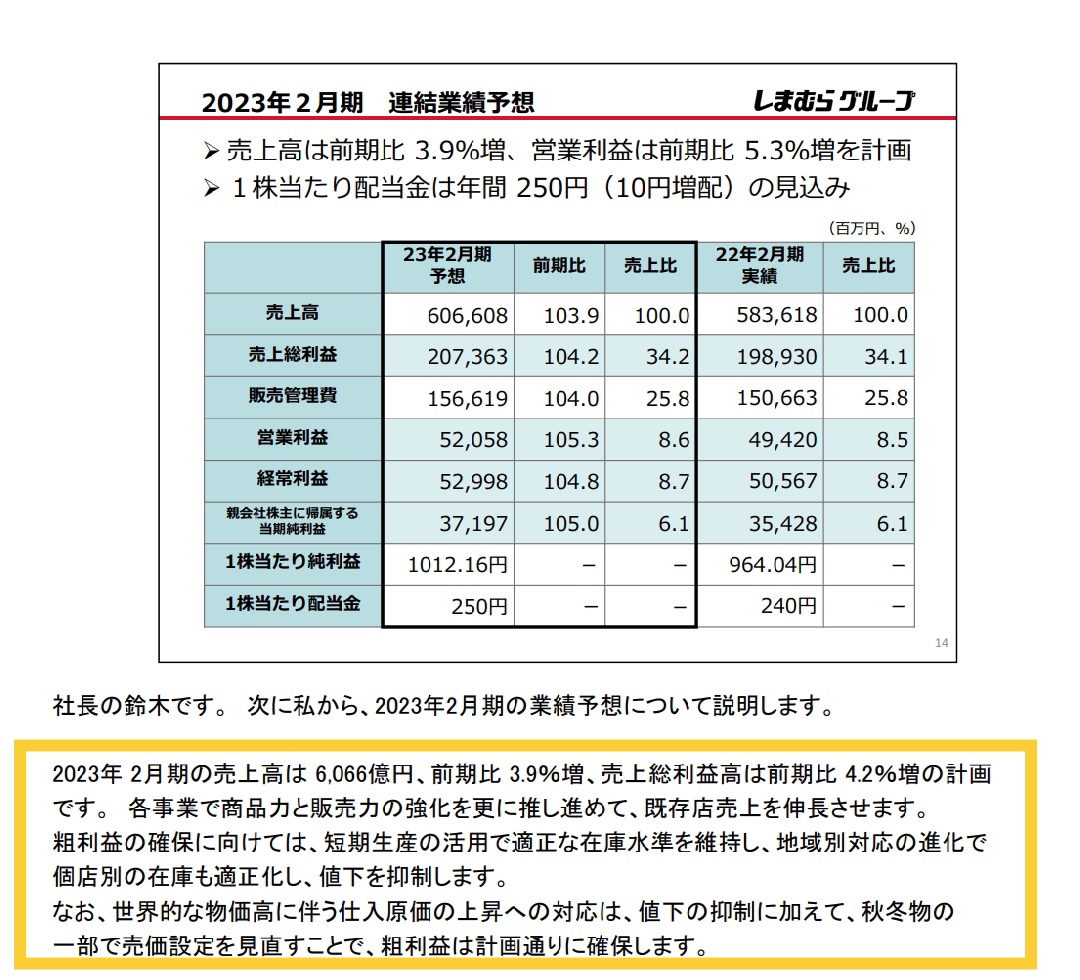

さて、来期は微増・微益の予定になっています。

説明を読んでますと「物価高には値下げしないことで対応」と書いてあります。

これを読んで

・想定以上の物価高は対応できるのか。

・値下抑制したらお客さんが減らないとか。

というのは気になるところです。

あと、「売価設定の見直し」というのは言うまでもなく値上げですのでその部分も気になります。

ただ大半の企業が値上げすれば、そこまで客足関係ないのではとも思ったりします。

これは次回以降の決算を見なければわからないところになりそうです。

これからの成長が楽しみですね。