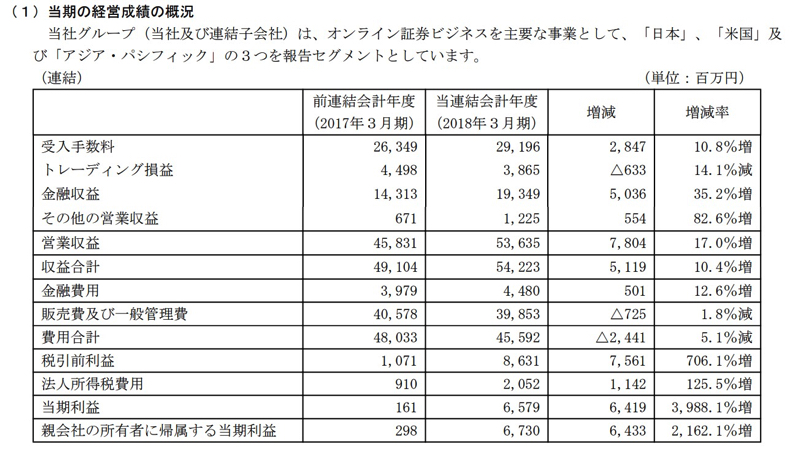

今期をみてみますと手数料収入もさることながら金融収益の伸びが目立ちます。

理由を見てみますとベンチャー投資に成功と書いてありました。

ベンチャー投資でうまくいくというのは相当な目利きなのかもしれません。

ただ、ベンチャー投資での収入は一定ではありませんので、来期もその分のマイナスはあってもおかしくないような気がします。

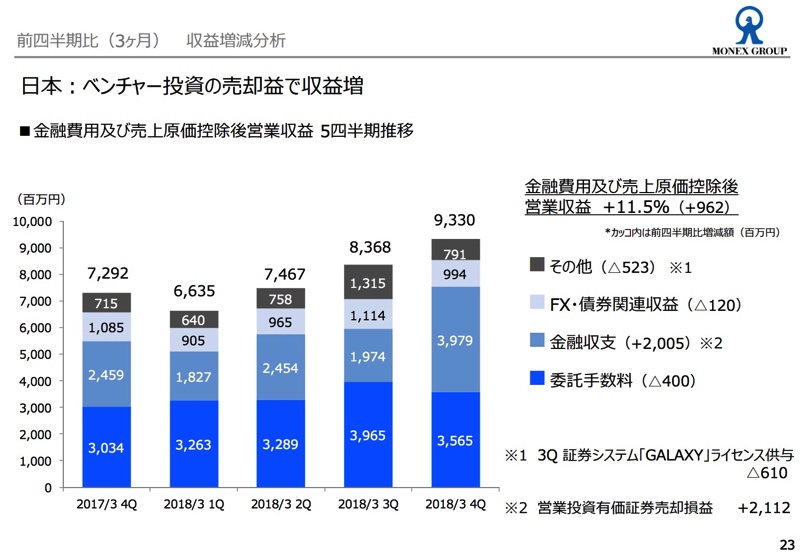

本業の証券業をみてみますとシェア5%で推移しています。

こちらの方は他の証券会社同様市況に影響されそうですね。

そう考えると、投資部門も証券業も日経株価に左右されそうということになりますが。

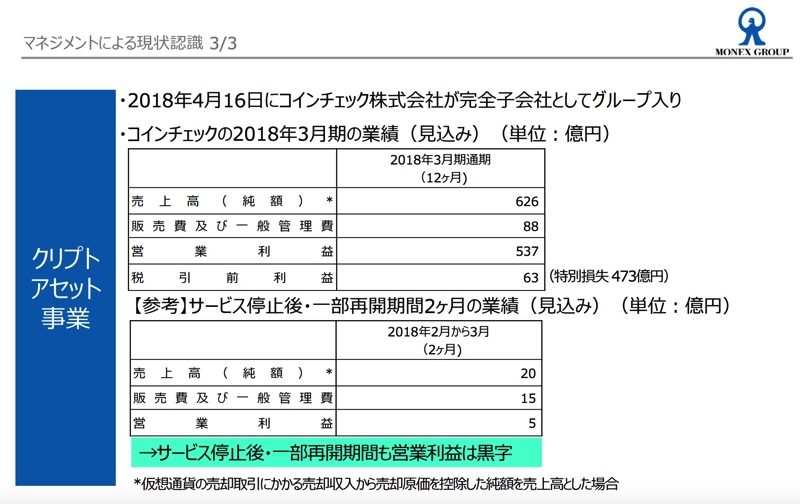

マネックスはコインチエック買収の影響を避けることができません。

ところで、コインチェックの利益はほとんど営業していない2か月間は5億円の営業利益です。

単純に一年換算で5*6=30億(実際は売却する時に生じる利益ですのでそんなに長続きしないと思いますよ!)

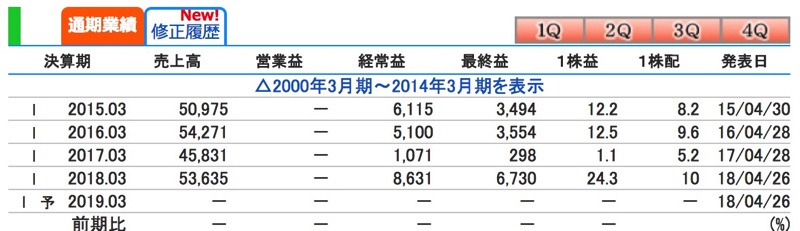

今期の利益は86億円ですので

単純に30%くらい増益が期待できます。

もちろん営業再開したら30億円以上の利益が期待できます。

あと、それ以上に効果で気になることがありまして、それは

コインチェックのお客さんがマネックスに流れる。 もしくは

マネックスのお客さんがコインチェックに流れる。 相乗効果が期待できないか?

ということです。

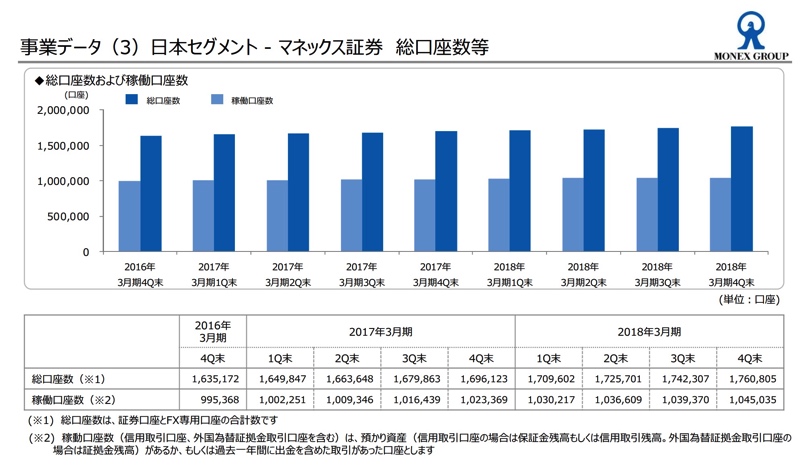

マネックスの稼働口座は104万口座です。

コインチェックの口座数は170万口座と言われています。

それがうまく連携できたらマネックスにも相乗効果が産まれると思います。

とは言え

「裁判費用は本当に大丈夫?」

「本当に営業再開できるのか?」

「営業再開したらどれくらいのお客さんがコインチェックから離れるのか?」

といった疑問もあるのも確かです。

ちなみに業績非開示なので前期利益でPERを計算してみると

4/26現在 670円 時価総額1,807億/67.3億=PER26.8 になります。

証券業に比べたら少し高いかな?といった感じです。

コインチェックが普通に営業できたら安くも見えますし、できなかったら高い。と一言で終わりますし

先程も述べたとおりベンチャー投資で成功は来期も続くと考えづらいと数十億利益が減る可能性もあるし、

でもコインチェックが復活したら普通にカバーできますし。どんな見方もできそういった所が面白い銘柄と思うのでありました。

これからも要注目ですね!