哺乳瓶などの赤ちゃん用品大手ピジョンを調べて見ました。

基本データ

大型株ですが人気の数値を示しています。

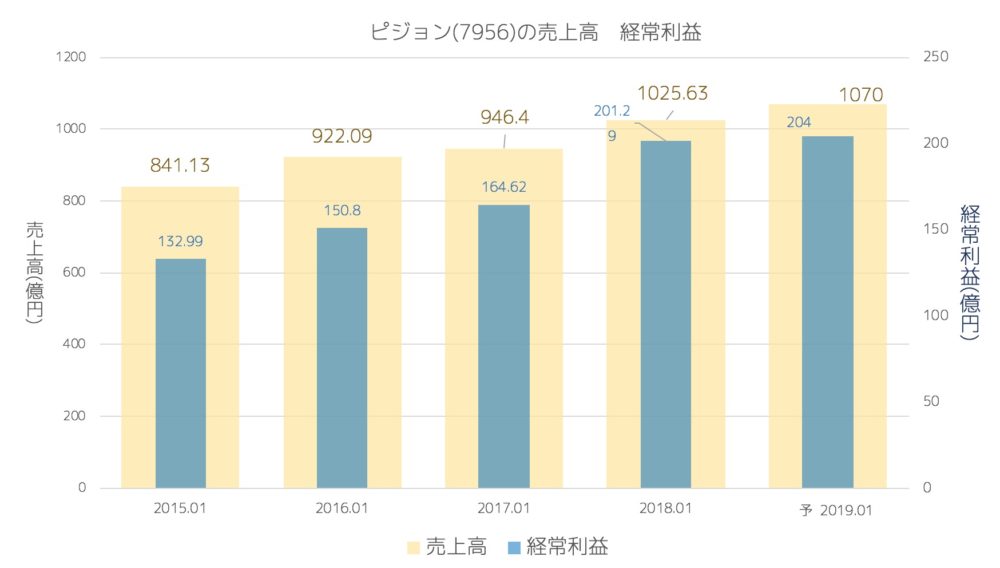

売上・経常の推移(年間)

着実に50億程度売上を伸ばしています。

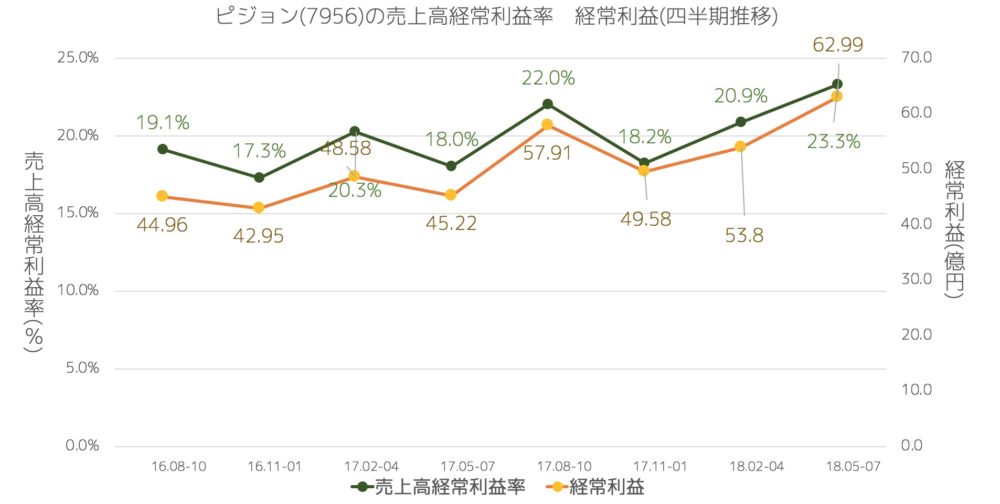

売上・経常・売上高経常利益率の推移(四半期)

1Qが底で底から上がっていく推移です。

前記に比べて大幅に利益率が上がっていますね。

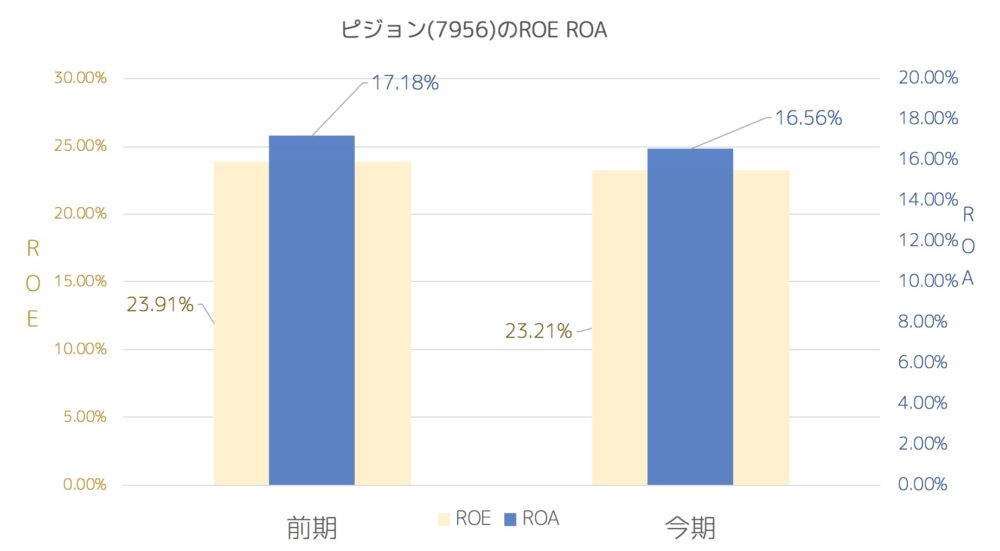

ROE ROA

高ROE,ROAです。

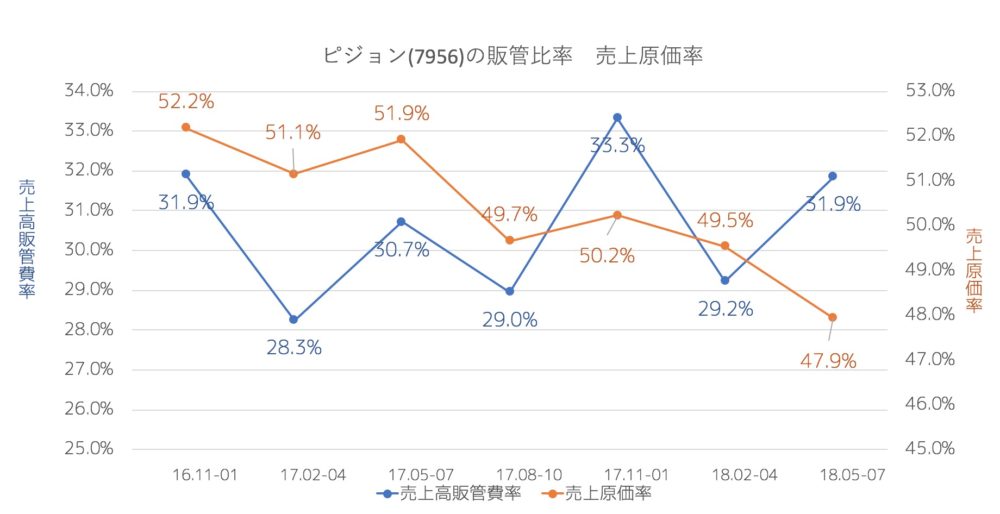

売上原価率、売上高販管費率の推移

原価率が毎回良化しています。

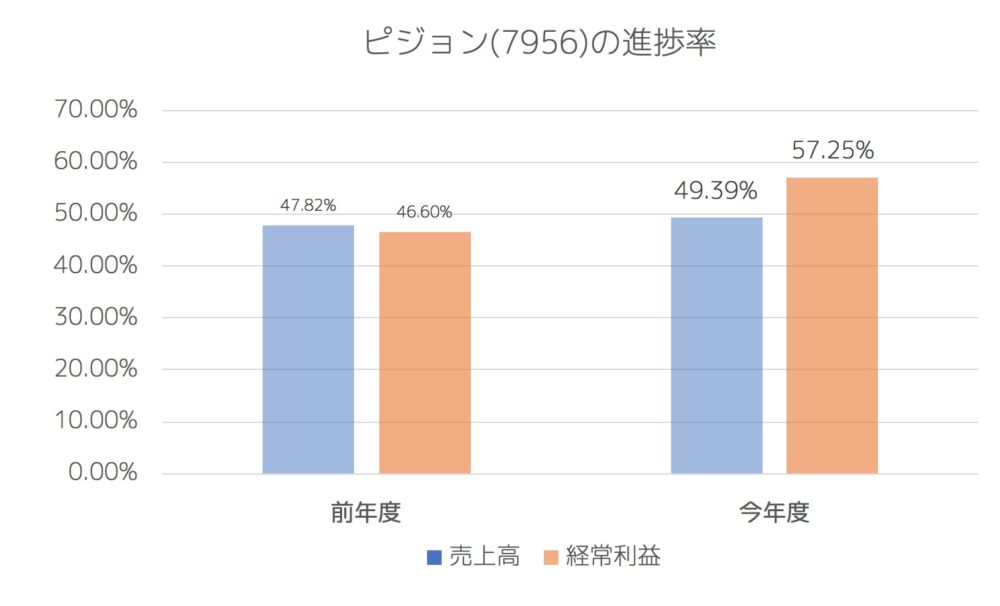

進捗率(今年度・前年度 2Q終了地点)

前期と似たような推移だと上方修正が望めそうですね。

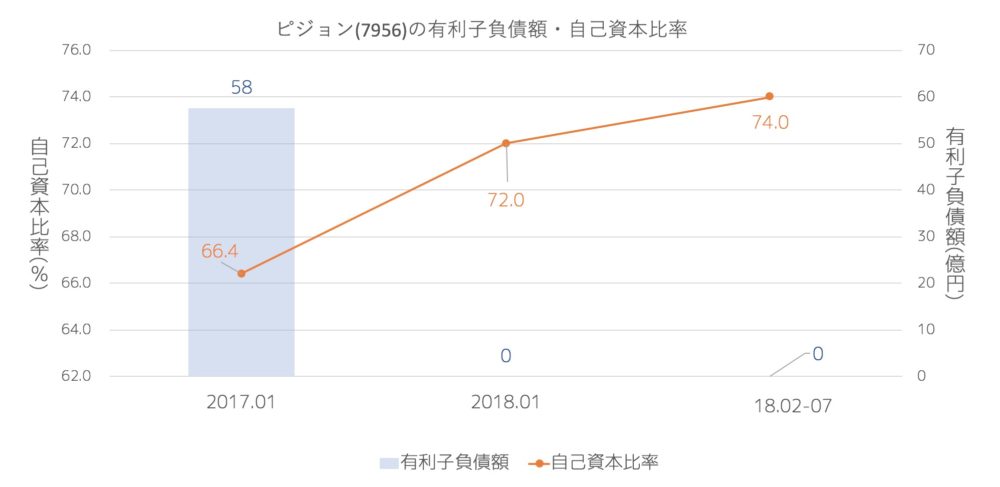

有利子負債額・自己資本比率

無借金です。

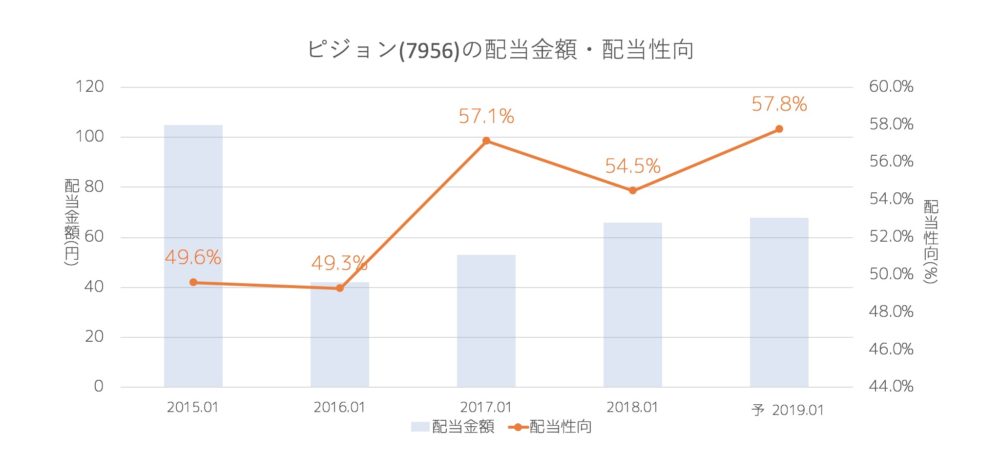

配当推移

結構高めの配当性向です。増配が続きます。

まとめ

絵に描いたような優良企業ですね。

優良企業だから株価も高値安定なのも納得です。原価率がどこまで安くなるのかというのは気になるところです。

(株価が高すぎかどうかはわかりません。)

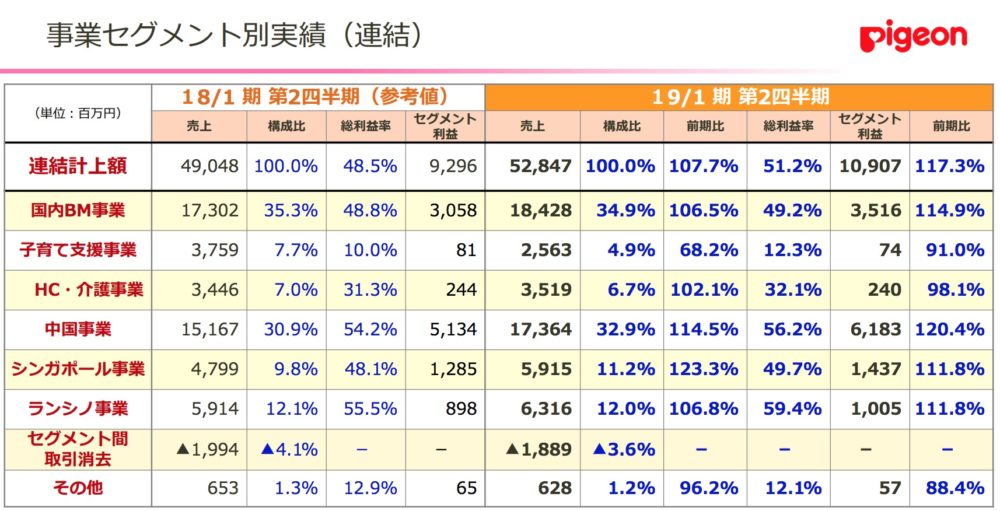

業績を支えているのは、国内も良い数値ですが、中国・シンガポール事業が引っ張ってますね。

ここからは想像ですが、インドやインドネシアなども今は途上国ですがGDPがしっかり伸びて中間層が増えた時には、

ピジョンは進出していきそうです。

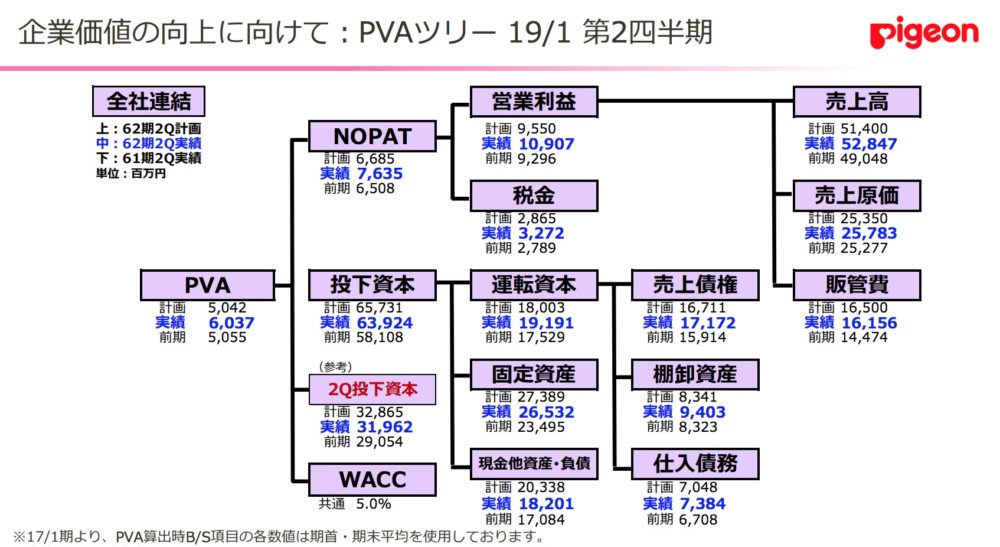

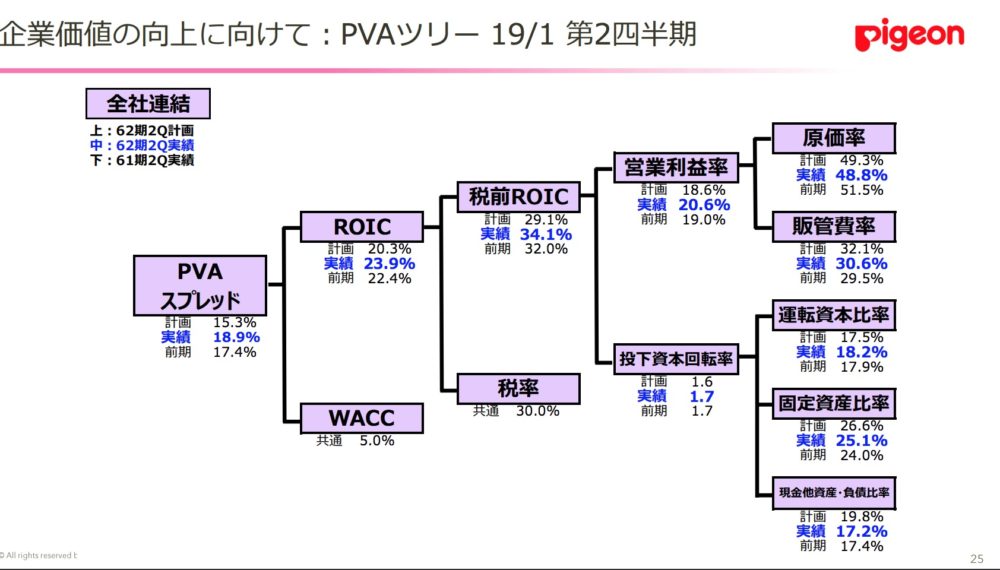

あと、ピジョンの資料には細かいお金の流れが掲載されていました。

ほとんどの企業がこのような緻密な計画を立てていると思うのですが

いざこうやって示されると、「なんで利益あがんないのだろう。」みたいに簡単に言うことでも

実際に利益を上げるというのは本当に大変なことだと改めて思います。

これからの成長が楽しみですね!