2023.11.9開催しましたセレス(3696) IRセミナーの質疑応答部分の文字起こしになります。

■■■YouTube

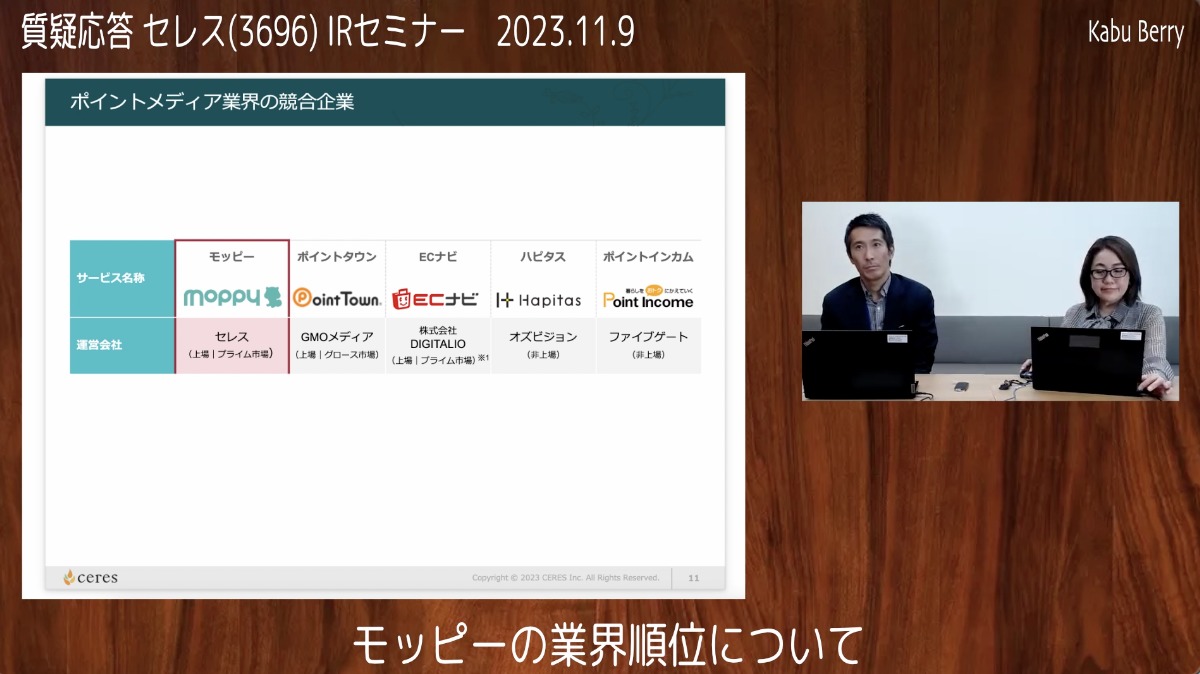

■■■モッピーのシェアはおおよそ20%ほどで、業界内では「最大級」とのことです。ただ、ライバル企業が存在し、彼らが30%や40%と高いシェアを主張している可能性も考えられます。実際にはモッピーはどの位置にランクインしているのでしょうか、教えていただけますでしょうか。

□□□モッピーのシェアについてですが、20%よりも少し多く、大体25%ほどあるのではないかと推察しております。ただし、上場していないためデータが時期によって異なることや、正確な数字をお伝えするのが難しい状況です。しかし、我々は様々なデータを検討し比較しています。それによれば、モッピーが国内で最大のシェアを有しているという自負があります。

■■■現在1位だとのことですが、この1位は長年一位なのでしょうか?それとも初めは3位で、その後1位になった経緯など、どのような推移があったのでしょうか。

□□□我々としては、以前からかなり強いポジションを維持できていると捉えています。その背景には、サイトの充実や、創業当初にガラケー向けサービスとして提供していたことなどが一因として挙げられます。

ガラケー向けサービスは、当時他のポイントサイトとは異なり、PCのブラウザ経由ではなくガラケーを使用して提供されていました。このデバイスの違いにより、利用者層も異なるスタートを切っていました。

2011年頃にスマートフォンが普及し始めた際には、他の企業はブラウザでサービスを提供していたため、スマートフォンへの移行に対してあまり焦らなかったと考えられます。一方で、モッピーは元々ガラケーでサービスを提供していたため、ガラケーがなくなることでサービスが続けられなくなるという危機感から、他社よりも早くスマートフォンへの移行を進めることができました。

このような経緯から、現在はスマートフォン広告市場において非常に大きな存在感を持ち、そのシェアが拡大しています。このようにスマートフォン広告に早くから着手できたことが、我々の強いポジションを維持できている要因の一つだと考えています。

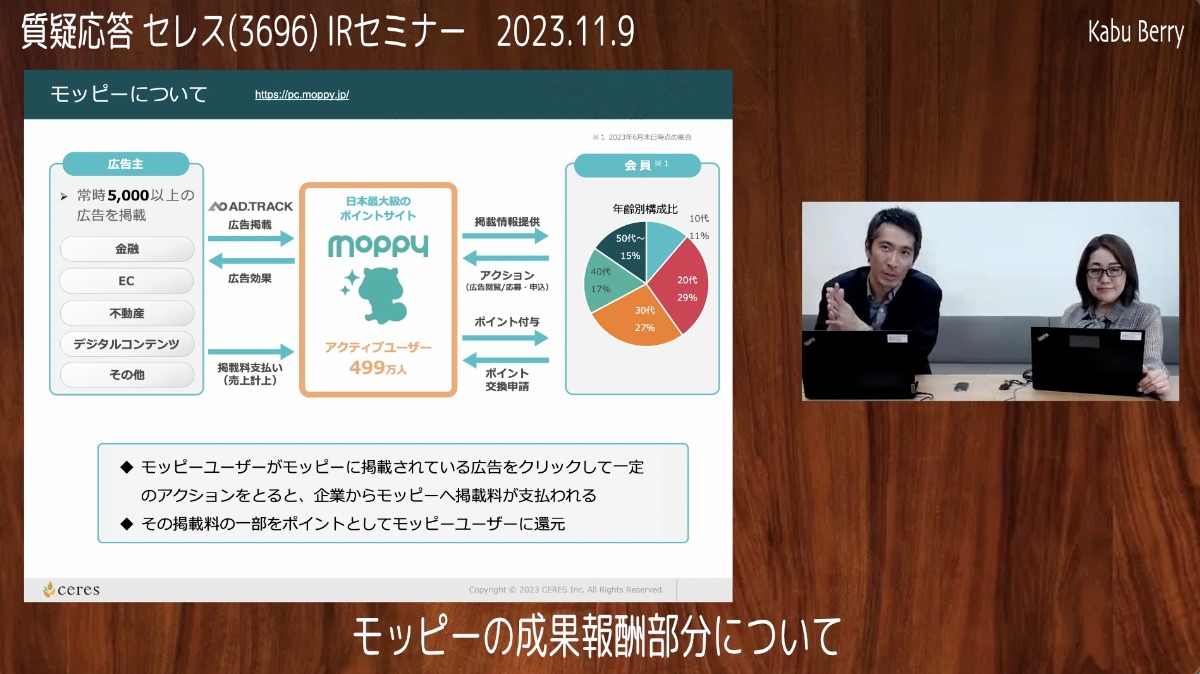

■■■モッピーでは成果報酬型の売上はないのでしょうか。

□□□モッピーの場合は「インセンティブメディア」という形で、広告主が望む特定のアクションをユーザーが実行した場合に、弊社が広告主から報酬を得るというモデルになっています。そのため、モッピーのモデルは基本的に成果報酬型のみとなっています。

■■■掲載しただけでお金がもらえないということですね

そうです。ですので、広告の掲載だけでは報酬は発生しません。モッピーのモデルでは、ユーザーが広告主が望む具体的なアクションを起こした際に、初めて報酬が支払われる仕組みとなっています。この点から言えることは、広告主側にとっては、成果が出なければ支払いの必要がないため、ある意味でリスクが少ない方法であり、景気の悪い時期にも強いとされています。

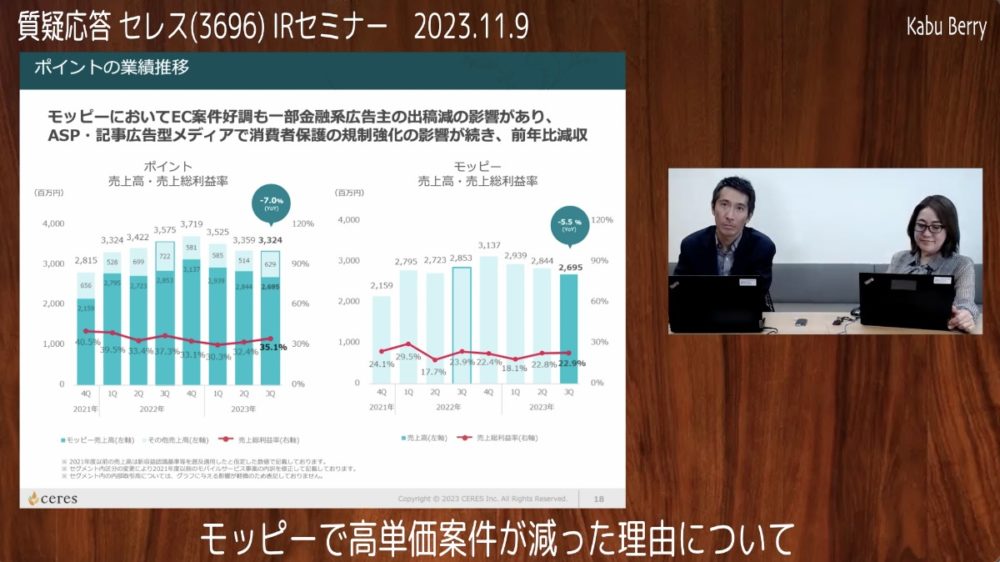

■■■今回の決算で、モッピーの高単価案件が減ってしまった理由は

□□□まず、モッピーについてですが、昨年、大型のお客様が一つの重要な案件を提供してくださいました。このお客様の案件は非常に大規模で、単価も高かったのですが、キャンペーンの性質上、今年の同時期にそのキャンペーンがなくなり、全体的に見て平均的な単価が低くなってしまいました。

一方で、左側にEC案件についても触れていますが、モッピーのアクションや広告に関しては、証券口座やクレジット作成などの案件だけでなく、ECサイトを通じての買い物も対象としています。モッピー経由で楽天などのECサイトで買い物をすると、そのECサイトのポイントがたまり、同時にモッピーでも一定のポイントがたまる仕組みです。昨年からこのECモッピー経由での利用を促進する施策を展開しており、この取り組みが非常に成功しています。しかし、このEC経由の買い物の単価は、実際の買い物額に対して一定のパーセントしかないため、単価が比較的低くなっています。

結果として、大型の高単価案件がなくなり、一方でECモッピー経由での少額なアクションが増加したことが、平均単価の低下の原因となっています。

■■■D2C事業の優位性について教えてください。

□□□D2Cの分野では、実は弊社が扱っている製品や商品において、製品の品質での差別化が非常に難しいものが多いです。例えば、化粧品などは厚労省のサイトで成分が公開されており、これを見れば他社が真似できる要素があるためです。このような背景から、D2C分野での優位性は商品をどう売るか、どのように売るか、そしてどんな商品が需要があり、売れるのかを見つけ出す能力が重要です。

弊社は自社メディアであるモッピーをはじめとして、自社メディアや広告代理店の機能であるAD.TRACKなどを所有しています。これにより、現在どの商品が売れているのか、市場においてどのような需要があるのかという情報が内部で蓄積されています。さらに、どのような売り方やプロモーションが成功し、ターゲット層に商品を届けることができるかに関しても、独自のプロモーション戦略を展開することができているところが優位性に繋がっています。

■■■ピットソールは直販ECモール、小売店などさまざまですが、特に好調な反応はありますでしょうか。

□□□まず、弊社サイトからの購入が最も大きくなっております。併せて、ECモール、Amazonさん、楽天さんなどでの購入も最近増加傾向にあると伺っております。やはり製品の知名度が上がると、週刊ランキングで何位にランクインしたとか、Amazonさんなどでの販売ランキングが上昇すると、一気に知名度が向上するとのことです。確かに週刊ランキングで何位かが発表されると、興味を持ちますよね。目に留まりやすくなり、購買意欲も高まるという要素があるのでしょう。

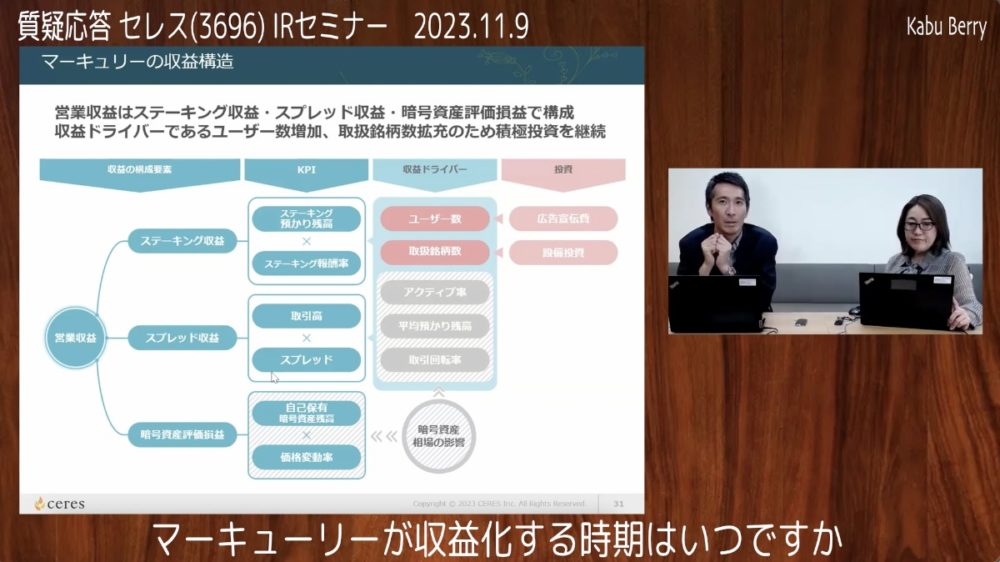

■■■マーキュリーは赤字が続いていますが、何年後ぐらいに黒字化する予定なのでしょうか

□□□すいません、なかなか具体的な時期については私も正確に知ることは難しく、いつ黒字に転換するのかについてもっと具体的な情報は提供できません。ただし、現場レベルでの話としては、再来年くらいの時点で単月で黒字化できたらいいなという方針があるとのことです。

■■■黒字化というのは単純に利用者が増えていくという考えでよろしいのでしょうか。

□□□今回の決算説明資料で、マーキュリーの売上について基本的な点をまとめたグラフを作成しました。いわゆる事業会社でいう売上にあたるものが、金融機関である営業収益という形で、この一番下、左側に記載されています。

そちらを分解すると、大きくは上からステーキング、先ほど申し上げたところですね、ステーキングによる収益と、真ん中のスプレッドの収益、3つ目が暗号資産の評価損益の3つの要素で売上ができていった形になっています。

ステーキング収益については先ほど申し上げたとおり、ステーキング。我々が皆様のステーキングに入れていただいたものはお預かりしてまとめてシステムの方にロックするという形で行いますが、そのステーキングの預かり残高がトップラインといいますか母数です。

お客様からお預かりしただけでは最低容量を満たさない場合もありますので、その場合は弊社側が自己保有しているものを足してそのシステムにロックするという形です。そこにに対してそのいくらか%という率ですね、このステーキング保守率というものをかけたものがまず弊社というかマーキュリーの売上ですというのがこのステーキング収益ですね。

そういった意味で言いますと、その収益の源泉というか、先ほどのお仕立てのところで言うと、この預かり残高が増えていけば増えていくことは売上が上がりやすいというのがまず一つございます。

真ん中のスプレッド収益というところで、このマーキュリーというのは、いわゆる暗号資産販売所というものになります。販売所というのはビットバンクの取引所とはちょっとニュアンスが違っておりまして、この販売所というのは、いわゆる空港とかにある為替の取引と考えていただくといいかと思います。

要は、マーキュリーが主体となってお客様に暗号資産を販売したり、逆にお客様から買い取ったりといったことをやっているというところです。一方で、いわゆるビットバンクのような取引所というのは、相対取引ですね。買いたい人と売りたい方というのをマッチングするというところで、いわゆる皆さんが普段やられている株式の取引と同じような仕組みですね。直接証券会社が買い取るわけではなく、売りたい人と買いたい人をつなげてあげるといったことをやっているところです。

マーキュリーはこちらの相対取引の方にありますので、要は売却の時と買取の時で差額があります。その差額がマーキュリーの収益、いわゆる売上という形です。要は1ドル買うときはドルに変えるときは135円払わなければいけないけど、ドルから円に戻すと132円しかもらえないというようなことがあると思います。その3円分がスプレッドとして取引業者は抜いていると思うんですが、我々のスプレッドが当たる部分が暗号資産の販売と買取の差ですね。ここが売上として計上されています。

ここのトップラインというか動かす要因になってくるのは、自己保有のあるもの、したがってバーンがこれぐらいあるいたところと、各要素がどれだけ動くかによって影響を受けます。

その右にそれぞれのトップラインというか動かす要因をさらに動かす要因のところを書かせていただきました。ユーザー数の取扱い名が目立つようにしているところ、アクティブ率、ステーキング含めステーキング預かり残高、1人当たりの預かり残高、回転倍々の回転の5つの要因が動かす要因になります。

この下のグレーの3つの部分は、基本的には暗号資産の相場に影響を受けやすいため、弊社ではコントロールが難しいところがあります。また、左側のKPIのところについても、自己保有の暗号資産の評価損益は、バーンの変動率をコントロールするのが難しいため、難しいところがあります。

弊社が努力で動かしやすいところは、ユーザー数と取扱銘柄数です。ユーザー数を増やすと、ステーキングや取引の量も増える可能性があります。取扱銘柄数を増やすためには、システム投資が必要です。そのため、弊社はユーザー数と取扱銘柄数の増加に注力しています。

具体的には、ユーザー数を増やすために広告宣伝を行い、取扱銘柄数を増やすためにシステム投資を行っています。ですので、取扱銘柄数を増やすためにはシステム投資があるとところで、このために今半期一をかけて設備投資としていった形になっております。

■■■ステーキングの報酬率は年率何パーセントぐらいを見込んでいますか。また、スプレッドは何ベーシスを見込んでいますか。

□□□実は、ステーキングの報酬率は通貨によっても異なり、そのタイミングによっても異なります。

ステーキング報酬率は、弊社が預けたものに対してシステム(ブロックチェーン)からもらえる率にもなりますが、この数字は非公開とさせていただいています。そこからさらにユーザーの参加を促進するために、弊社が一部を推奨させていただいております。

ご参考までに、ユーザーがどのくらいの率で受け取れるのかは、マーケットのホームページにも公開されておりますので、今ご紹介させていただきます。

ここに、右側に「ポイントレード」というマーキュリーの取引所の名前で、特に内側の少し薄い水色の塗った枠になっているところがありますが、こちらがステーキングができる銘柄です。それぞれの銘柄の下の方に「APR」という形で、これぐらいの報酬をお返しできますよというふうにユーザーさんにアピールしているものですので、目安としてこれをご覧いただければと思います。

銘柄によってバラツキがありますが、例えば左上の「パレットトークン」は10%から22%と非常に高くなっています。また、右下の「イーサリアム」は3.2%となっています。

ただし、このパーセンテージはあくまでも暗号資産の相場によって変動します。数値自体が上下していれば損が大きくなってしまう場合もあれば、逆にここに書いてあるパーセント以上の値で推移していればプラスになる場合もあります。

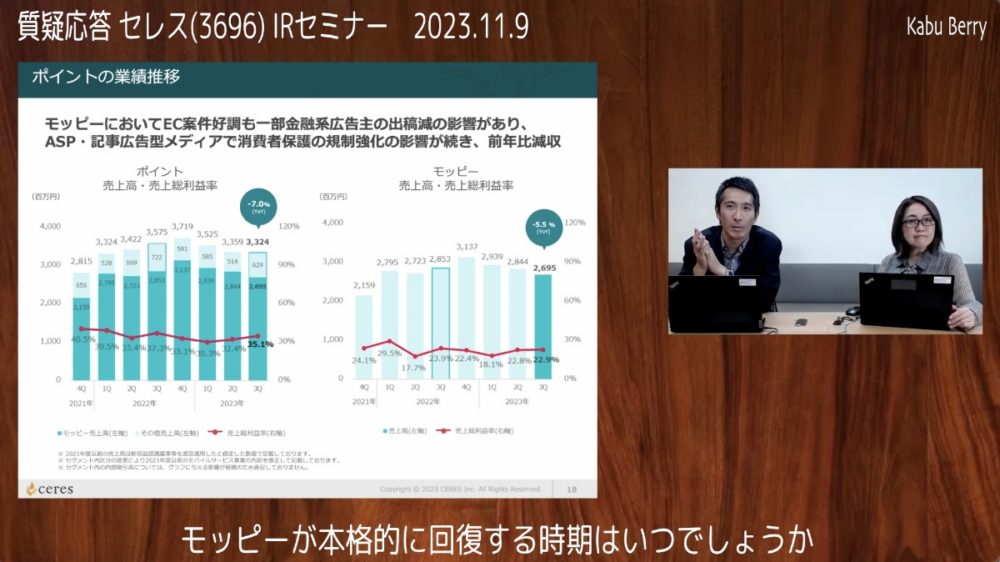

■■■モッピーの売上が回復する時期というのはどういうようにお考えでしょうか。また季節性について教えててください

□□□現在、モッピーの四半期売上は減少傾向にあります。そこで、まず季節性についてご説明いたします。

モッピーの売上は、一般的に1Qがピークとなります。具体的には、1月から3月が売上が最も高くなる傾向があり、これはモッピーの計画にも反映されています。右側のグラフに示されている通り、1月から3月が特に注力される期間であり、特にクレジットカードの発行案件など金融系の案件の単価が高いことから、広告の割合も多くなります。

クレジットカード関連のキャンペーンは、特に4月に新入社員などが生活が変わるタイミングに向けて、2月や3月に展開されることが一般的です。そのため、2月と3月にキャンペーンが盛り上がり、売上が増加傾向になりやすいです。このように、1Qにおいては売上が高まりやすいのが特徴です。

一方で、2Qは日本の多くの企業が3月に予算を確定するため、4月初めなどはまだ予算が確定していない企業もあり、報酬予算が確保しづらい要因があります。加えて、モッピーはユーザーがネット上で様々なアクションを起こすサービスであるため、ゴールデンウィークなどの外出が増える時期には、ユーザーがネットをあまり利用しなくなる傾向があります。このため、一般的には2Qが売上が低下する時期であり、これに夏休みなどの要素も加わり3Qもやや不振となることがあります。

4Qになると、年末商戦が展開されるため、ECでの買物が増加し、また弊社ではふるさと納税もECとしてカウントしています。これにより、4Qは1Qほどではないものの、活気づく傾向があります。

今年は1Qから3Qまでが売上が低迷しているという傾向が見受けられますが、これは季節性による影響が大きいと考えられます。昨年の4Qは、予想以上にEC利用が拡大し、売上の伸びが非常に大きかったことが、昨年度との比較で4Qが伸びたという印象につながっています。今年の1Qは、まだ昨年と比較すると増減が見られますが、昨年の4Qが思ったよりも大きく伸びた印象が強いため、弊社としてはこれまでの動きが大きく変わっていないと見ており、むしろ昨年の4QのECが予想以上に伸びた影響が残っていると考えています。

■■■季節性は認識していますが、中計の数字ではポイントを2026年までに売上200億円まで伸ばすとされています。ただ、より大きな成長があるべきだとお考えなのでしょうか。

□□□モッピーの伸びについては、なだらかな伸びを予測しており、ポイントの中にはモッピー以外にもAD.TRACKや記事広告型メディアなどが含まれています。これらを合わせた売上合計が、ポイントで200億円を目指しています。現在、AD.TRACKや記事広告型メディアに関しては、先ほど申し上げた通り若干調子が悪化しており、社内での体制見直しており、売上の回復が期待されます。従って、ここで言及されたポイントの200億円は、これらを含めた総合的な数値となっています。

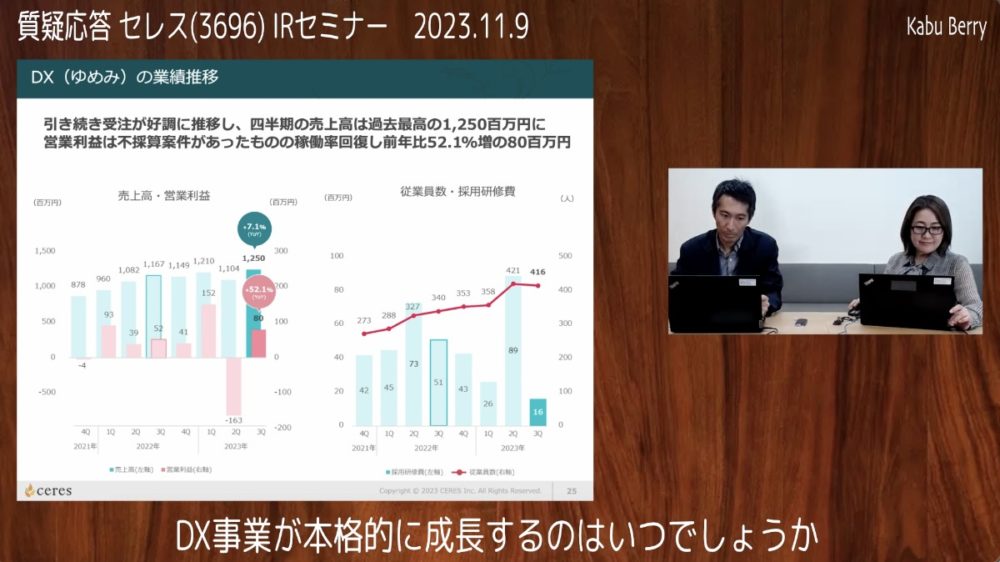

■■■ゆめみは、採用研修費をかけているにもかかわらず、売上がなかなか大きく伸びないのはなぜでしょうか

□□□売上の伸びについて、まず新卒エンジニアの数が増えて売上に寄与するまでの期間は、半年から1年ほどかかると考えられます。

今回の場合、エンジニア数が昨年比で約20%増加しているとのことですが、これが売上に直結するのは、すぐにではなく半年から1年、あるいは2年かかることが一般的です。

個人差があり、新卒入社後3ヶ月で案件にアサインできる方もいれば、半年や1年かかる方もいます。そのため、売上の展開は徐々に進んでいくものと考えられます。

利益面においては、時間がかかる傾向があります。

例えば、1ヶ月で1人のエンジニアがアサインした案件が100万円であった場合でも、初めの段階ではまだ全額が出せないことが一般的で、80万円や60万円などの金額での契約が成立することもあります。このような状況が続く中で、売上から利益への転換までには時間がかかります。

そのため、採用から売上や利益への変換までにはタイムラグがあるという点をご理解いただければと思います。

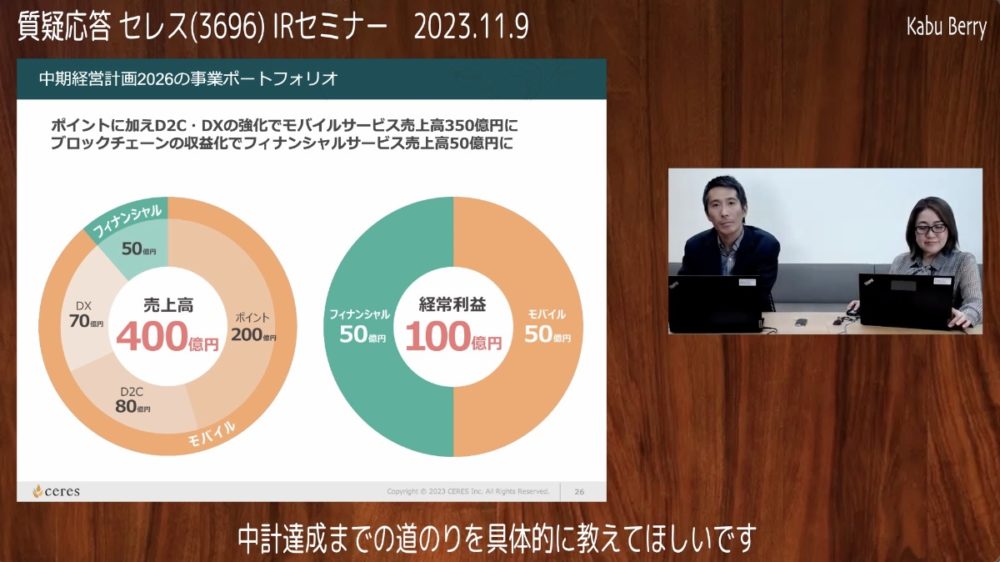

■■■中計で掲げる売上400億円、経常利益100億円を達成するには、どのような戦略が必要でしょうか。

□□□まずポイントについては、モッピーや代理店機能などのASP、記事広告型メディアなど広告の運用を含む多岐にわたるビジネスモデルです。現在、モッピーだけでも年間115億円の売上があり、他のASPや記事広告型メディアについても徐々に回復の兆しが見えています。

モッピーに関しては、売上の伸び悩みを話しましたが、実際には会員数が年間20%弱のペースで向上しており、これが今後の売上に寄与していくことが期待されます。ユーザー数の増加ペースを考えると、弊社の取り組みが効果的であれば、ポイントでの売上高200億円は決して不可能ではないと考えられます。

D2Cに関しては、特に中計の中でのハードルが高いと見ていますが、足元ではピットソールの向上やオイグリトの好調なスタートがあり、弊社としてはこれらの勝ちパターンが見え始めていると感じています。無理に推進するのではなく、手応えを感じながら取り組んでいるところです。

DX(ゆめみ)は、まずはエンジニアの数を確保し、マンパワーをしっかりと確保していくことが重要です。需要については現在、受け入れ難いものがあるという状況ですが、優秀なエンジニアを確保し、教育していくことが重要です。現在の採用ブランディングは非常にうまくいっていると認識しており、十分な数字を持っていると考えています。

フィナンシャルの50億円の売上については、こちらはマーキュリーからの収益部分で、今回詳しくご説明していませんでしたが、スモールビジネスやフリーランス向けのファクタリングサービスというものがあります。これは、いわゆる個人事業主がお客様との取引で発行する請求書の先行購入を提供するサービスです。企業とフリーランスの取引では、請求から支払いまでに時間がかかり、フリーランスの方々の資金繰りに影響を与えることがあります。そこで、請求書を先に買い取り、資金を提供するというサービスがファクタリングサービスと呼ばれています。

当社のフィナンシャルサービス事業では、このファクタリングサービスにも取り組んでおり、この分野もフィナンシャルの売上の一環として積み上げていく方針です。また、先ほど申し上げたマーケティングの部分も、きちんと積み上げていくことで収益を向上させ、それに加えて、先ほど述べたようにコーポレートベンチャーキャピタル(CVC)による投資育成事業もあります。この事業では、投資した会社の株式の売却が売上として計上され、その部分も収益の見込みになります。

■■■どのような感じでこれから利益率が上がっていくとお考えなのでしょうか。

□□□ビジネスモデルが異なる分野が複数存在するため、利益率の算出が困難な場合があります。利益率の概念がわかりづらいため、分解して説明します。

経常利益の右側に位置する50億円は、主に営業利益で構成されます。DXの収益性については、2026年の売上70億円に対して、営業利益率15~20%を想定しています。採用を強化する前は既にこの水準を達成しており、今後も同様の利益率を維持できると考えています。D2Cについても、高い利益率が期待できるため、売上に対して適切な利益を上げられるものと考えています。

経常利益の100億円には、ビットバンクの持ち分報酬投資利益も含まれています。

暗号資産市場は現在、厳しい状況が続いています。しかし、ビットバンクはコインチェックやビットフライヤーと同規模のトップクラスの企業であり、暗号資産やブロックチェーン市場において、高い利益を上げていくことができると考えています。なお、持分報酬投資利益は弊社のシェアが23%であるため、4分の1程度が経常利益として計上されます。また、スタートアップ投資の株式売却益も経常利益に計上されます。

マーキュリーの収益化も重要です。マーケティングは売上拡大に、ラボルは将来の収益拡大に貢献します。これらの施策を組み合わせて、100億円の経常利益の達成を目指します。

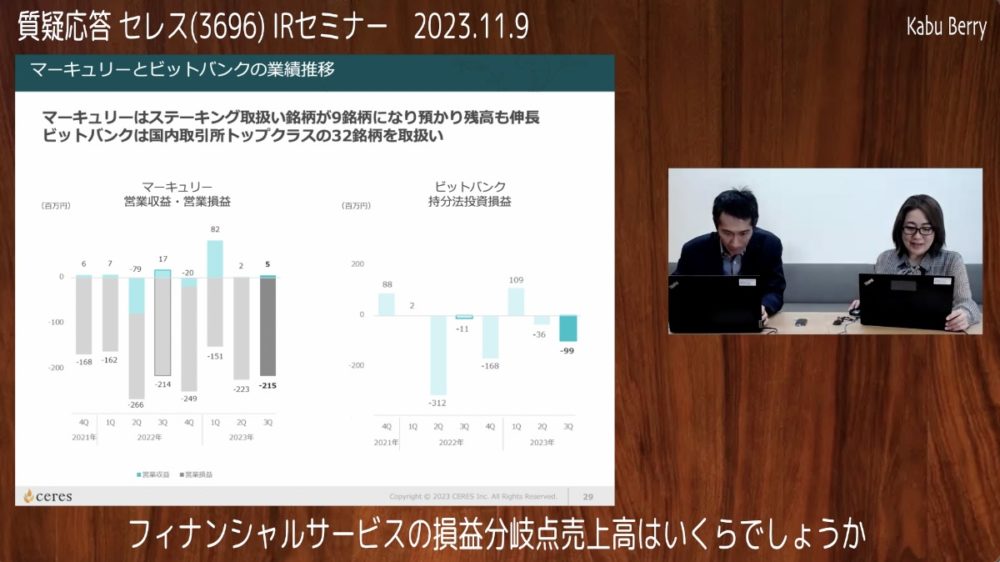

■■■フィナンシャルサービスの損益分岐点はどのくらいなのでしょうか。

□□□数字としてはしっかりとお伝えできていないため、なかなか申し上げにくいところではありますが、長先ほど申し上げたように、来年ぐらいのどこかで単月黒字化がをができると良いなと思っています。

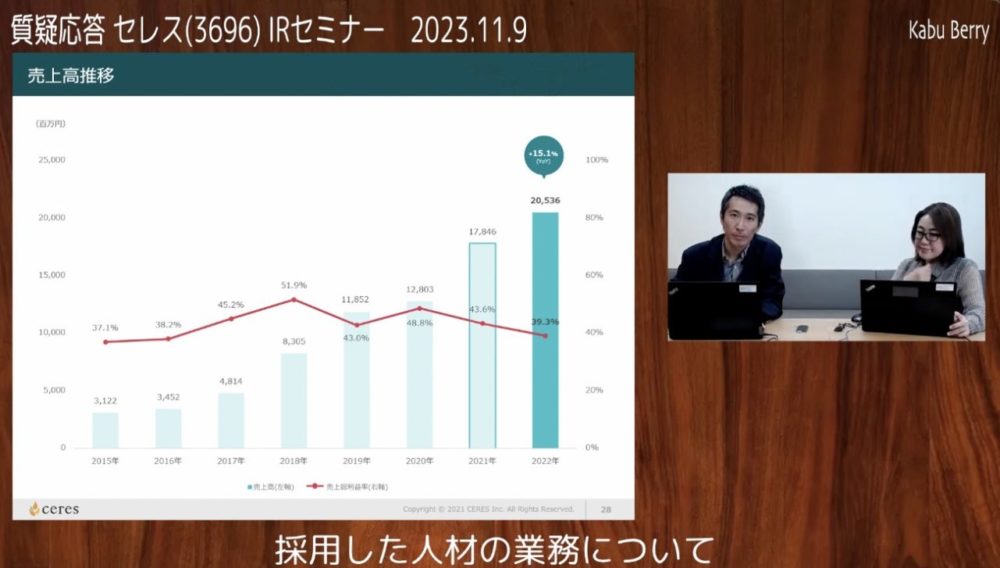

■■■最近採用した業務について教えてください。

□□□まさにおっしゃる通りで、人材採用は主にエンジア(ゆめみ)が中心です。先ほどの話通り、人を増やしてトップラインを伸ばすモデルではありません。売上はビジネス規模が広がればそれなりに伸びるものの、増員と直結するわけではないため、必要に応じて増員は行いますが、売上との比例はそれほど強くないです。自治体当時の話としては、ゆめみDXの領域に焦点を当てています。

■■■ゆめみの従業員数は、最近かなり増えているようです。これは、例えば採用としても、この今のペースがしばらく続いていくと考えてよろしいのでしょうか。

□□□今年の4月には、67名の新卒が入社しました。昨年の3月31日時点で、ゆめみ社員数は約358名で、そのうち約20%が新卒でした。これは、かなりのペースで採用を進めていたという印象です。

もちろん、ゆめみの今後の成長を考えると、コストをしっかりかけて優秀な人材を早いタイミングで確保することは非常に重要です。逆にここで遅れると、他社に優秀な人材を取られてしまう懸念もあります。そのため、採用は重要であり、間違っていないと考えています。

しかし、会社としても、その成長と足元の業績のバランスは重要です。きちんと利益も出していかなければいけません。

来年については、新卒の部分も含めて、採用を少しブレーキをかけずに、むしろアクセルを上げるイメージです。少なくとも、今年の水準の半分程度までは落とすというふうに現場から聞いています。もちろん、事業で必要なメンバーに関しては、中途採用も含めてしっかりと補充していきます。

■■■具体的に採用した人材の業務は何なのでしょうか。

□□□ゆめみがほぼすべてを担っています。業務としては、基本的にはエンジニアの方々です。ポイントサイトの場合、人を増やしてトップラインを伸ばすようなモデルではありません。もちろん、売上はビジネス規模が広がればそれなりに業務が増えるため、多少の増員は必要ですが、売上と比例して増えていくということはありません。自治体当局のところは、ゆめみ(DX)のみが担当しています。

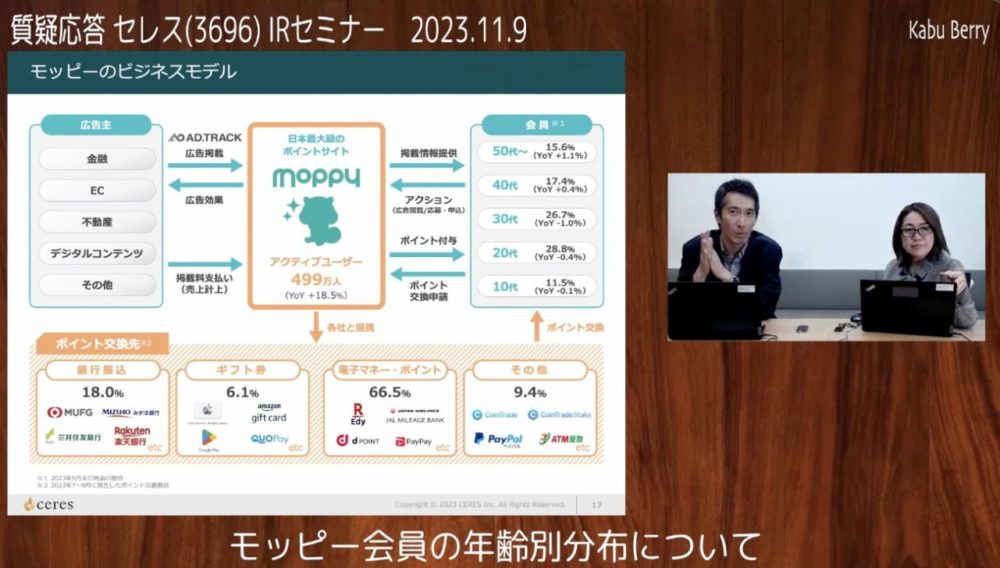

■■■モッピーを利用されている方の半数以上が30代未満で、10代、20代、30代で約70%弱ということになっており、お金を持っていない層が比較的低いように思います。逆に、お金を持っている層が利用すればよりビジネスになるのではないかと考えていますが、その際の対策はありますでしょうか。

□□□ご意見ありがとうございます。ポイントサイトは、皆様にお得に生活していただくための手段であり、弊社も多くの方にお得に生活していただきたいと考えています。そのため、使用者の生活水準や収入水準についてはあまり意識せず、多くの方に利用していただければありがたいと思っています。メディアとしても、多くの人の目に触れることは、メディアの影響力として非常に強力です。そのため、ユーザーさんが多く利用してくださることは非常に嬉しいことです。

一方で、収入水準によってはクレジットカード案件など単価が高くなることがあります。これらの案件は、ある程度の収入が必要であり、全てのユーザーに適しているわけではありません。したがって、収入のある方にきちんと利用していただけるような仕組みを構築すると同時に、収入があまり高くない方にもアクセスしやすい案件を提供できるような取り組みが必要です。こうした仕組みの構築に向けて、社員一同、考えていくことが大切だと感じています。貴重なご意見、ありがとうございます。

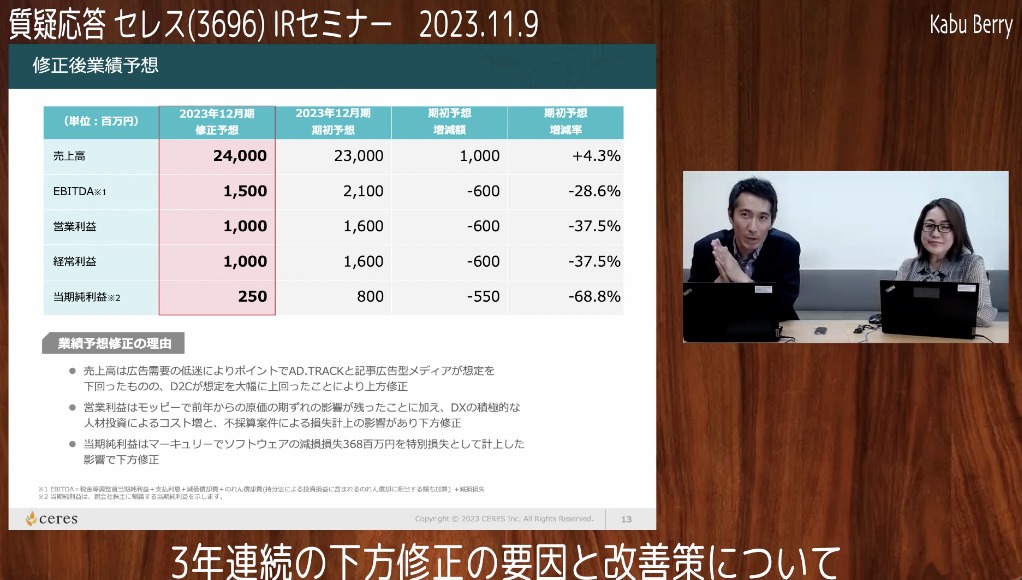

■■■下方修正が多いことに対する改善策についてお考えはありますでしょうか。

□□□いろいろと心配をおかけしたり、期待に添えず苦しく思うところがある一方で、弊社としても、予想に基づいた結果を出すことの重要性は理解しています。しかし、弊社は、比較的変動が大きいといえる、特にブロックチェーン関連を含む不確実性の高い業界でビジネスを行っており、その中で野心的な目標を達成したいという思いも抱いています。強気な数字を目指したい意向もありますが、同時にそれが達成できない場合や上方修正が発生した場合には、その要因をきちんと説明することが重要だと考えています。投資家の中には、少し保守的すぎるのではないかという意見もありますが、保守的すぎていつも上方修正が発生するようなやり方もある中で、そのバランスをとりながら考えていくことが重要だと考えています。

■■■ 最近のトレンドとして、楽天ポイントが解約されているように感じています。そうなってくると、ポイントを扱うモッピー様にとっては追い風になりませんでしょうか?それともビジネスのドメインが異なり、あまり影響はないと考えてよろしいのでしょうか?と聞いております。

□□□ ポイントビジネスとしては、それほど競合する部分はなく、むしろ先ほどのECとの協業的な取り組みがあるため、楽天さんのポイント制度の変更が直接的な影響を受けにくいと考えています。PayPayさんやVポイントさん、Tポイントさんに影響があると思います。

■■モッピーPayですが、メルペイや楽天ペイのように経済圏を使えば面白いと感じましたが、後発で店舗などをシェアサービスに組み入れていくのはかなり今からですと、カードが高いように感じます。と後発で参入していくためにどのような戦略を考えていて、現状何が課題になっているのでしょうか。

□□□これはどちらかというと、今回そのモッピーPayの検索の方法としてはVisaTouchとQuickPayでもう既に各お店さんに導入されているプラットフォームに置かせていただく形ですので、そこの部分で使える使えないの部分については特に障壁はないと思っています。どちらかというと、モッピーのユーザーさんにきちんとそういったサービスがあるということを認知していただいて、より使っていただくということをする方が弊社としては課題だと思います。現段階今はまずサービスをローンチするといったところに注力をしておりまして、そういったところをいかにこう便利に使っていただくか、いかに多くの方に使っていただくかといったところについては、ちょっと今後われわれも現場含めてヒアリングをしなければいけないし、現場もまたそういったところを考えていかなければいけないのかなというふうに思っています。

■■■セレス様の事業は多岐にわたっていますが、「選択と集中」を考えることはありませんか。

□□□機関投資家を含めていくつかのポイントが過多でないかとのご指摘は確かにございますし、一部納得できるところもあります。一方で、先ほど申し上げた通り、モバイルサービス事業は全く異なる事業を展開しながらも、垂直統合やノウハウの活用を通じて効率的に収益を上げるという点では、弊社がバトハテのようなアプローチをしているという自覚はありません。むしろ、IR側でこの分野の進展をきちんと理解し、今後の展望について検討する必要があると考えています。

一方で、フィナンシャルサービスに関しては、皆様がおっしゃる通り、特にモッピーについては今後急激に成長するようなビジネスではないと認識しており、会員数や売上の成長については戻りがあると認識しています。しかし、次なるビジネスの種を育てる必要があり、その中でブロックチェーンや暗号通貨などの技術は、弊社が創業目的としているポイントやトークンに近い概念であることから、強みを持っている分野と捉えています。これらの技術を戦略的に取り入れ、未来の事業につなげるために、中長期的な目線で合理的なアプローチを検討しています。ただし、今後新しい事業をどのように展開していくかについては、社内で話し合っている段階であり、今後の進展に注視しています。

■■■様々なお仕事をされていますが、従業員内の人事異動や転職は、全く異なるお仕事に行くことがあるのでしょうか。

□□□基本的に、特にゆめみに関しては、もはや別会社として位置づけられ、ゆめみの弊社の中で50%のシェアを持つため独立性が高いと言えます。ただし、デジタルマーケティング周りでは、例えばモッピー、AdTrack、D2Cなどでノウハウが被る部分もあり、職種によってはその中での異動が発生することがあります。また、マーキュリーについては完全に金融機関になり、ノウハウも異なる部分が多いため、一部の管理系メンバーが異動することがありますが、基本的にはそのマーキュリー内での採用が主流です。従って、各分野によってリソースの動きは様々ですが、デジタル広告などもその中で展開され、それ以外の部分は各社が独自に採用を進めるイメージです。

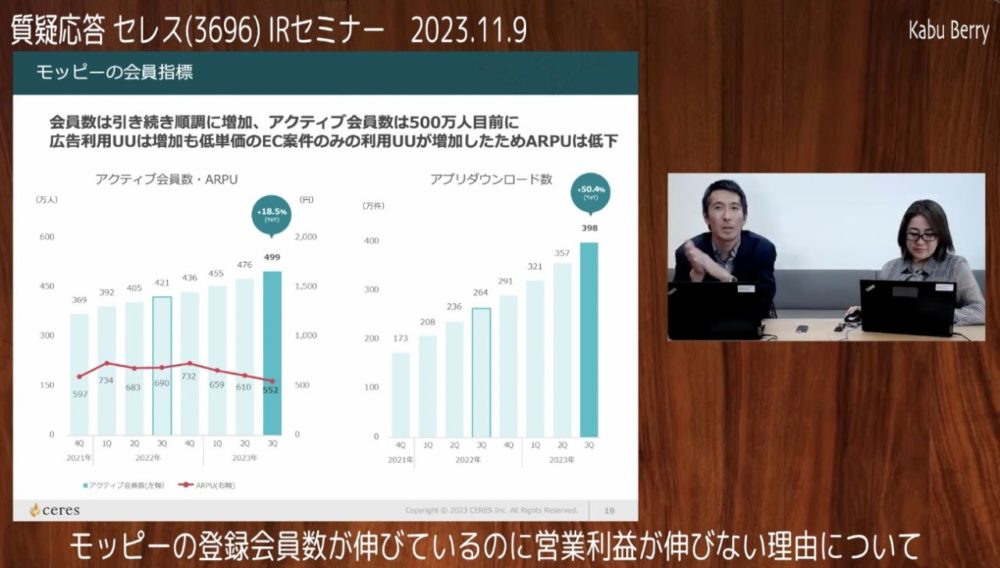

■■■モッピーの会員登録数は増加しているものの、営業利益が伸びていない理由と、それを改善するための具体的な施策について教えてください

□□□直近の進捗としては、会員数が非常に順調に伸びている中で、ARPUや会員数1人当たりの盛り上がりについては、先ほど述べた通り、大型で単価の高い案件が減少したことや、狙い通りの施策であるモッピー経由のEC利用を利用される方が増加している要因があります。

モッピー経由のEC利用に関しては、モッピーを利用される方に対して、クレジットカードを利用していりただくための施策を今後展開していく予定です。現場とも話し合いを進めつつ、具体的な施策についても検討中です。これらを適切に伝え、ご理解いただけるようなアイディアや表現を今後提案していく予定です。改めてご意見いただき、ありがとうございます。

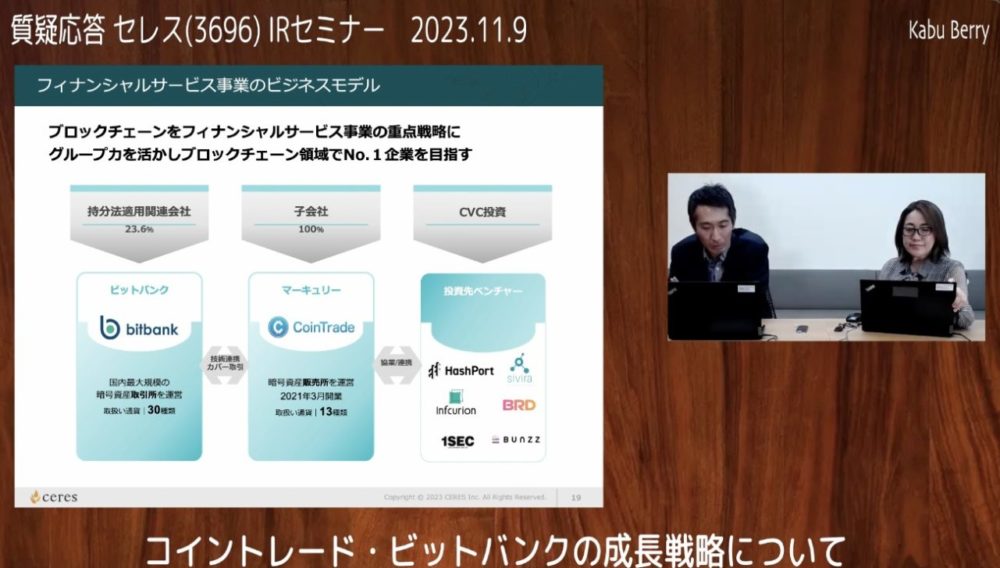

■■■仮想通貨事業は、ライバルがたくさん存在する市場になっていて、同業他社との差別化は難しい業界と感じていますが、どのようにシェアを奪っていくのか、という視点からのご意見があればお聞かせいただけますでしょうか。

□□□暗号資産取引所の市場は、上位3社がかなり抜きに出て大きくなっています。ビットフライヤー、コインチェック、ビットバンクの3社です。このシェアを拡大させるためには、ビットバンクとしては、取扱銘柄を増やすことが重要です。

他の取引所が扱っている通貨ペアの中には、販売所で扱っているものもあり、取引所では扱っていないものもあります。しかし、ビットバンクは多くの通貨ペアを取引所として扱っているため、売り買いのスプレッドが小さく抑えられます。

そのため、取引量が多い人や取引に精通している人は、ビットバンクで取引することを好む傾向があります。ビットバンクは、この取引量の多い層をターゲットに、取扱銘柄を増やすことでシェアを拡大する戦略をとっています。

また、取引所として成立するためには、通貨ペアごとに流動性を確保する必要があります。そのため、ビットバンクは信用取引の導入も検討しています。信用取引は、先に決済をする必要がなく、取引が成立した後に決済を行うため、流動性を高めることができます。

このように、ビットバンクは、取扱銘柄の増加と信用取引の導入によって、シェア拡大を目指しています。

コイントレードについては、すでに後発の参入者が多いため、独自の色をつけるためにステーキングに注力しています。ステーキングについては、先ほど申し上げたコインチェックやビットバンクなどのトップティアの取引所は、あまり手を出していません。これは、ステーキングを始めるためにシステムを構築するのが大変だという理由からです。逆に言うと、ビットバンクや大手取引所は、他に収益源があるため、ステーキングにそこまでリスクや手間をかける必要がないと考えているのです。そのため、ステーキング市場は競争が少なく、優位性を取りやすい状況にあります。

ステーキングにおいては、取り扱っている銘柄の多さがユーザーの獲得や預かり残高の増加につながるため、ステーキング対象銘柄を増やすことに注力しています。これにより、シェアの拡大を目指しています。

□□□投資家の皆さまへ

本日はお時間いただき、ありがとうございます。弊社は、オンラインでもリアルでも初めての個人向けセミナーを開催しました。皆様からいただいた意見は非常に貴重であり、今後のIR活動に積極的に活かしていきたいと考えています。また、いただいたご意見を皆様にもフィードバックできるように、今後もこのようなセミナーに参加し続けたいと思いますので、どうぞよろしくお願いします。