株価って希望株価は株主全員持っているはずですが、現実が違うことは多々あります。

ただこの場合、希望株価が欲望株価で

現実株価が適正ということもありますし、そうでないときもあります。

楽天のアベノミクス前の株価水準になりました。

2015年からほぼ右肩下がりですので3年ほどほとんど上がっていないですね。

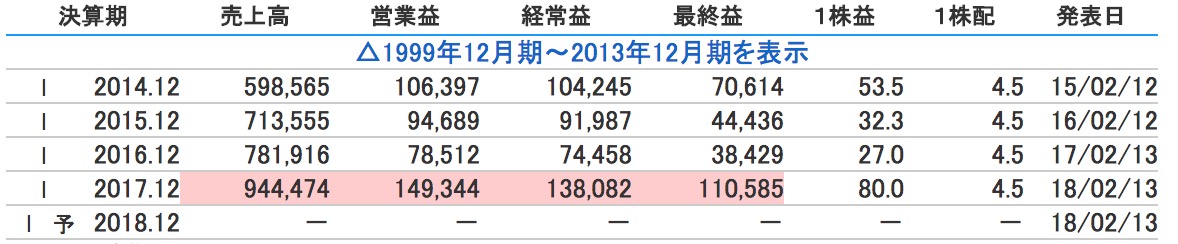

楽天は予想非開示ですので

PERがよくわからないので計算してみますと

前期は純利益は1105億円ですので

4/26朝時点の楽天の時価総額は1兆1,066億円ですから

1兆1,066億円/1105= PER10 になり

今期上昇するならさらに低くなります。(悪くなれば高くなりますが。)

あまり成長性のない分野の企業や不人気企業ではPER10はよく見る数字です。

ここでプラスの事を書きますと

本当にアベノミクス前と同じ楽天なのか?

ということです。

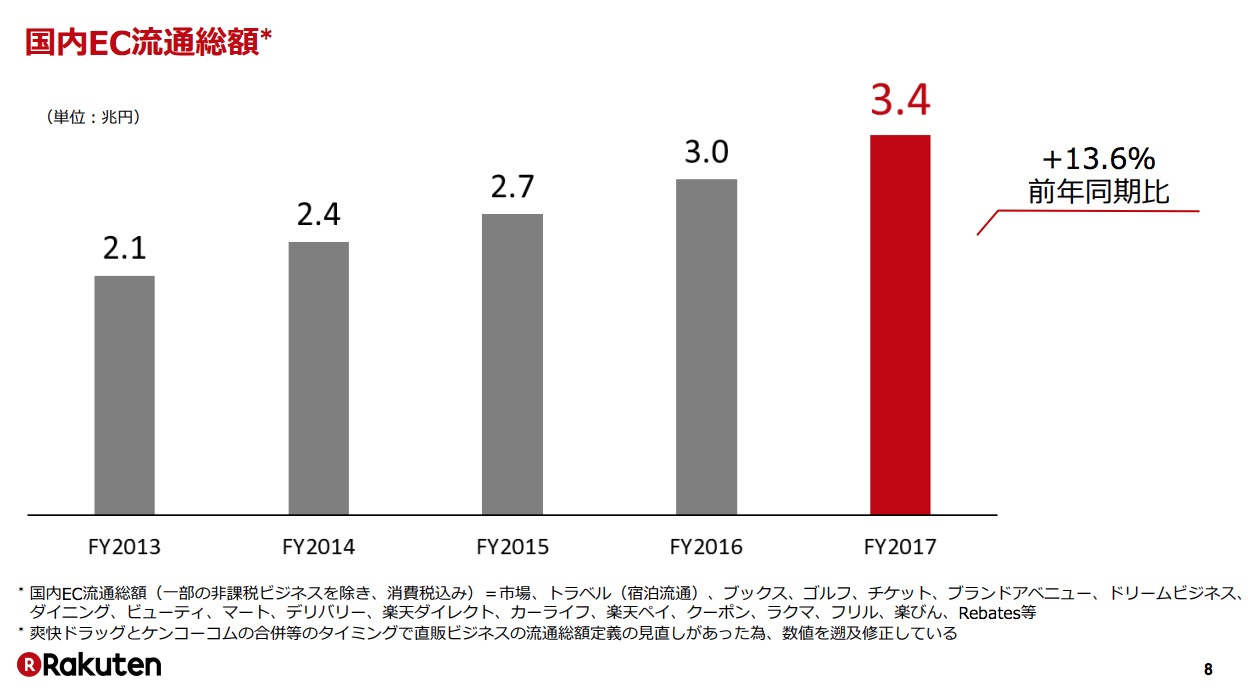

アマゾンに負ける?と思っても楽天市場は五年前と比べて1.5倍に伸びてますし(1.5倍がいいか悪いかは置いておきます(^^;))

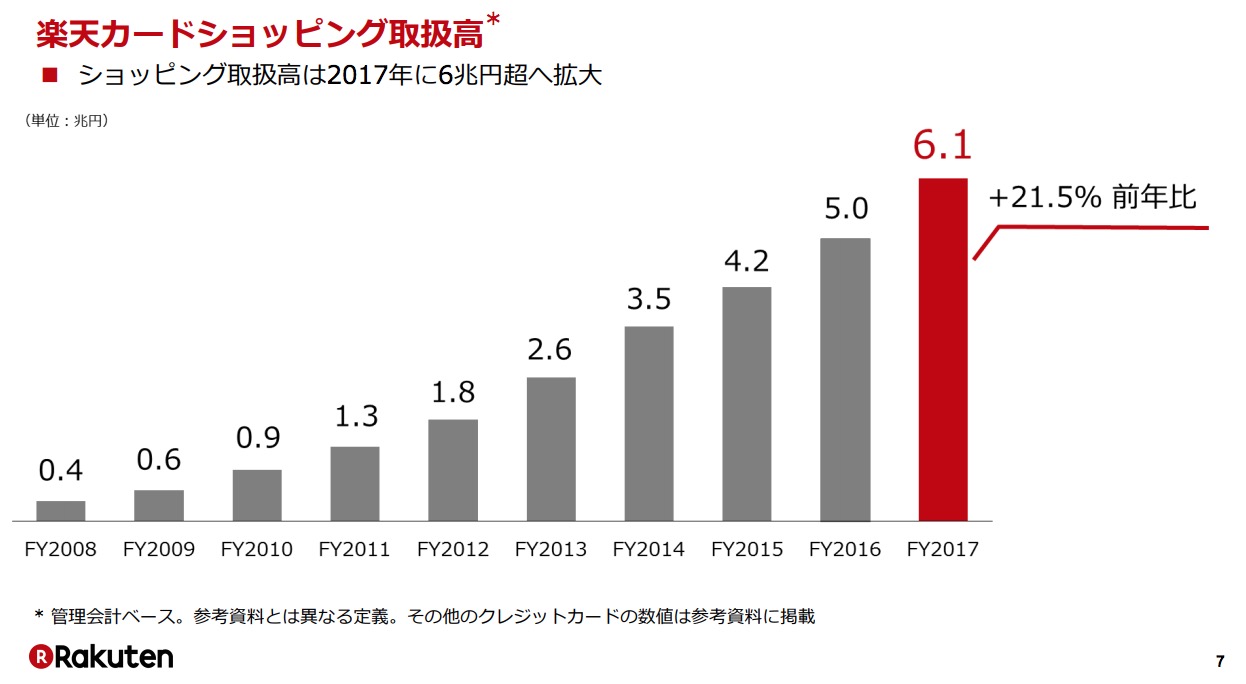

楽天カードでのショッピングは五年で2.5倍です。

それも全体でみても

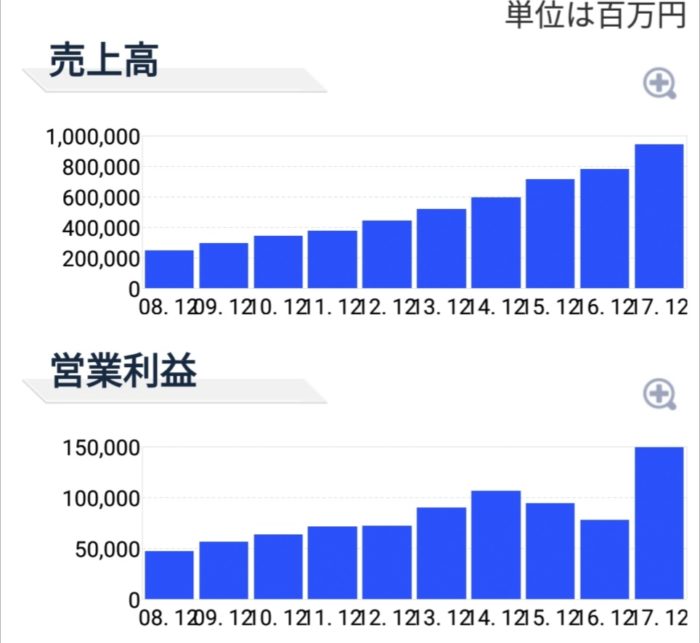

5年で2倍ほど売上も伸びてますし、利益も投資して1.5倍になっていますので、

しっかり成長している。と言えます。

もちろん成長を織りこんでいるところもありますが

下げすぎの可能性はあります。

ここからマイナス書きます。

でもどうしても気になるのが

『本当に携帯参入がプラスになるのか?』

ということです。

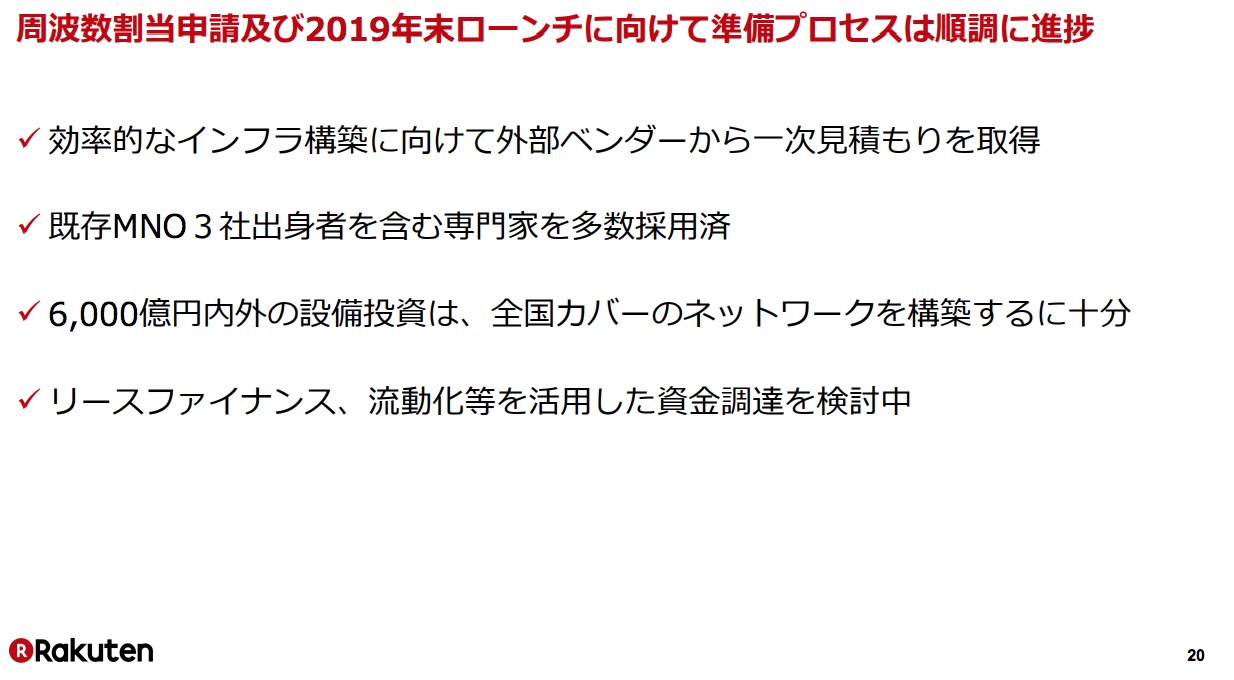

6000億円投資する書いてありますが

そのお金はどこかにあるのかということです。

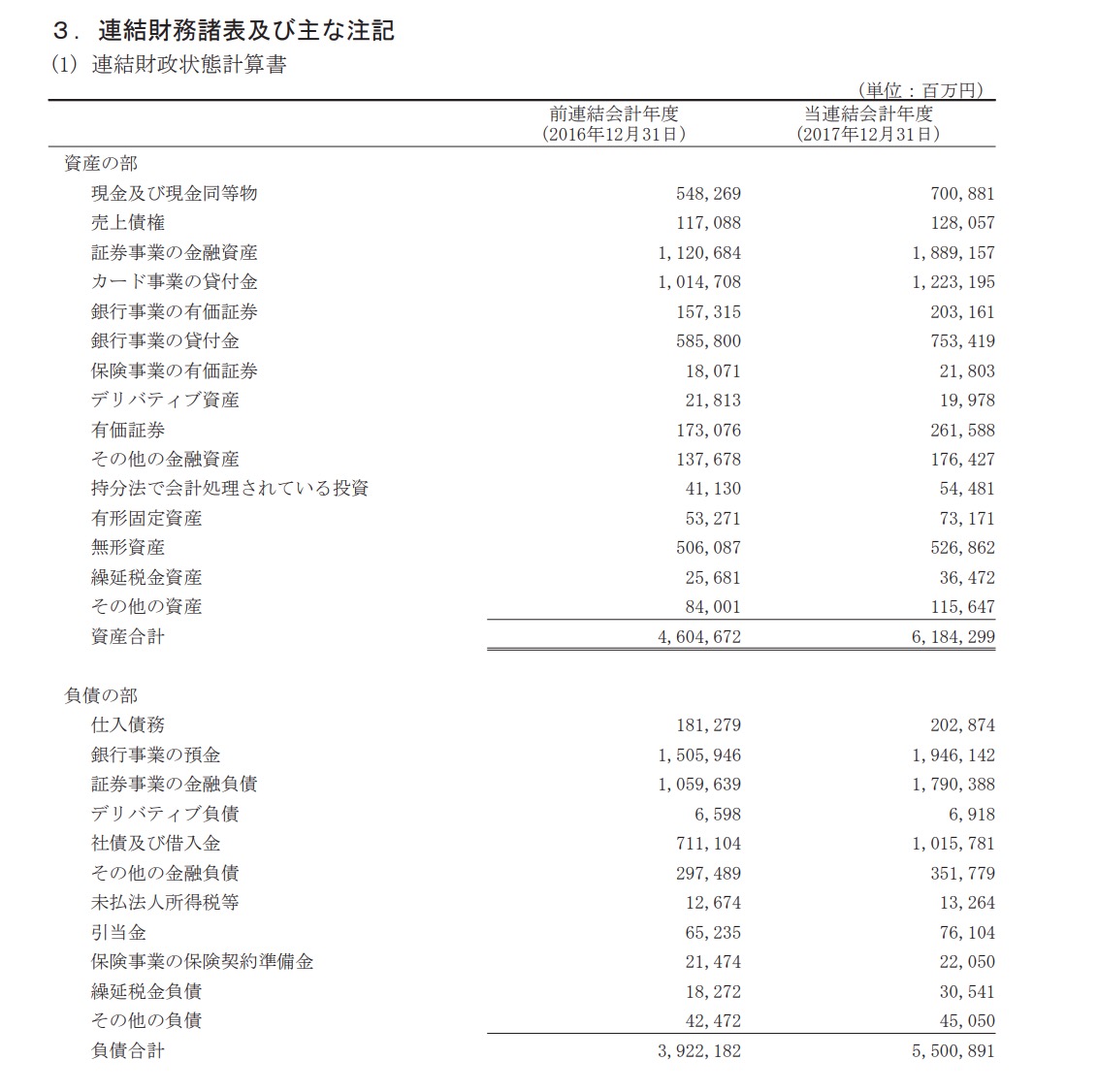

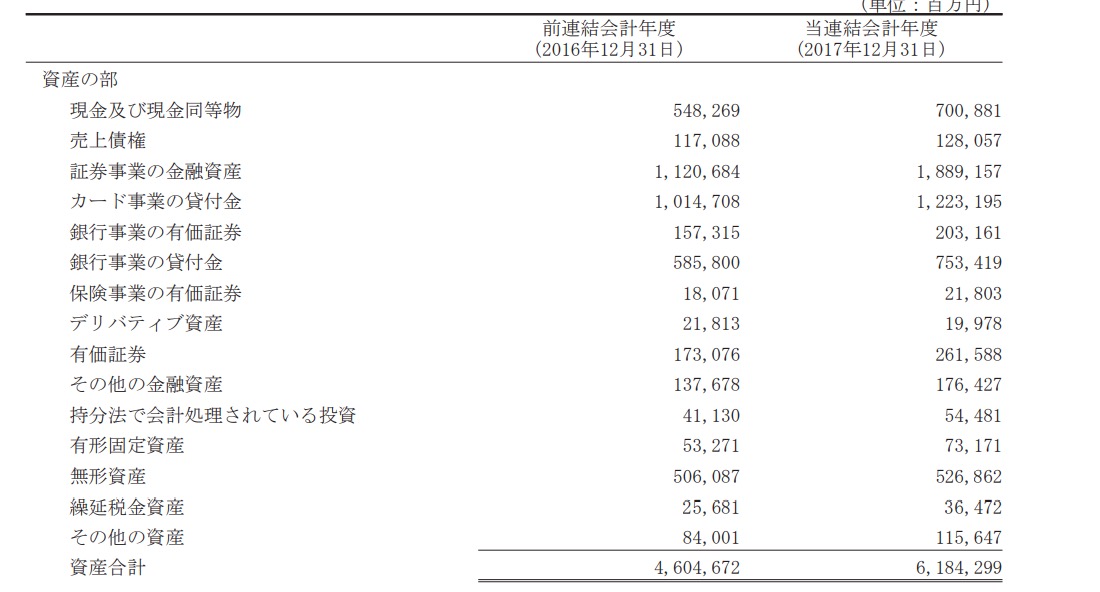

現金は7000億円保有していて

当然全部使ってという事はないと思いますので

■借入金

■長期間に利益がでたぶん投資

のどちらかだと思います。で、前者と考えると

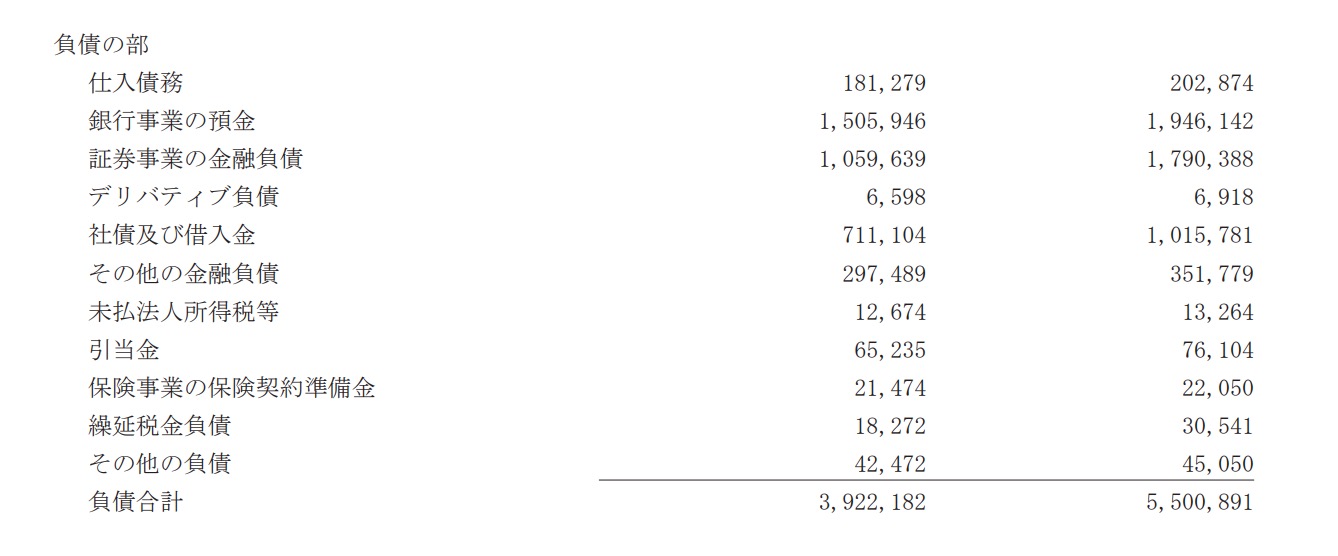

楽天の借入金は既に1兆157億円あります。

ここから数千億増えるのは結構積極的すぎるのではとも思います。

あと、無形資産が5600億円ありますので

いつ減損するのかというのもありますね。

あとDOCOMOも投資額と比べたら少なすぎる気もします。

ただ、このような事は既に織り込まれているかもしれませんし、そうでないかもしれません。(予想になっていないですね。すみません。)

これからの動きも注目ですね!