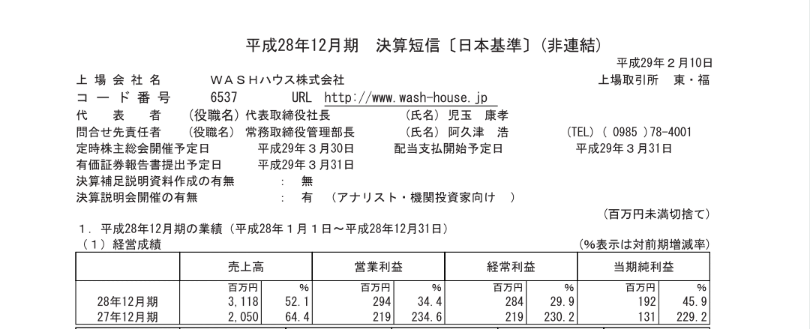

コインランドリーのFC事業がメインのWASHハウスの決算です。

まず、内容よりも書きたいことがありまして、WASHハウスの短信は、なぜこの数字になると思ったか。という前提条件を細かく説明しています。想像するにIR担当者(もしくは社長)がものすごく細かくわかりやすく説明できる方なのではないか。と思いました。それだけで好印象です。

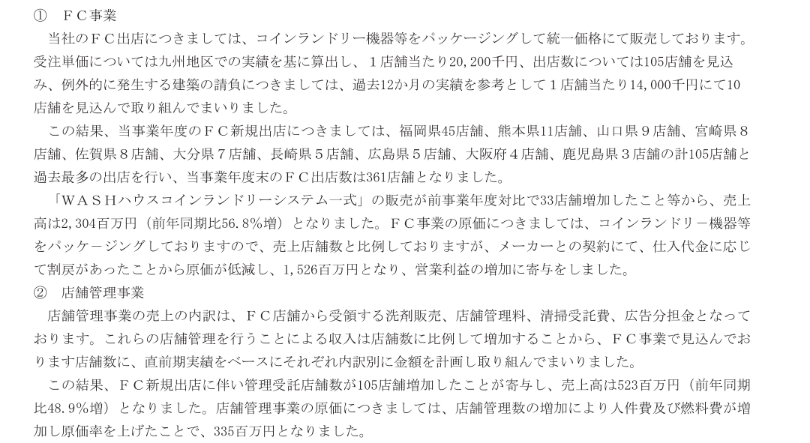

売上の30億の内

1.FC事業 23億円

2.店舗管理事業 5億円

残りは直営店になっています。

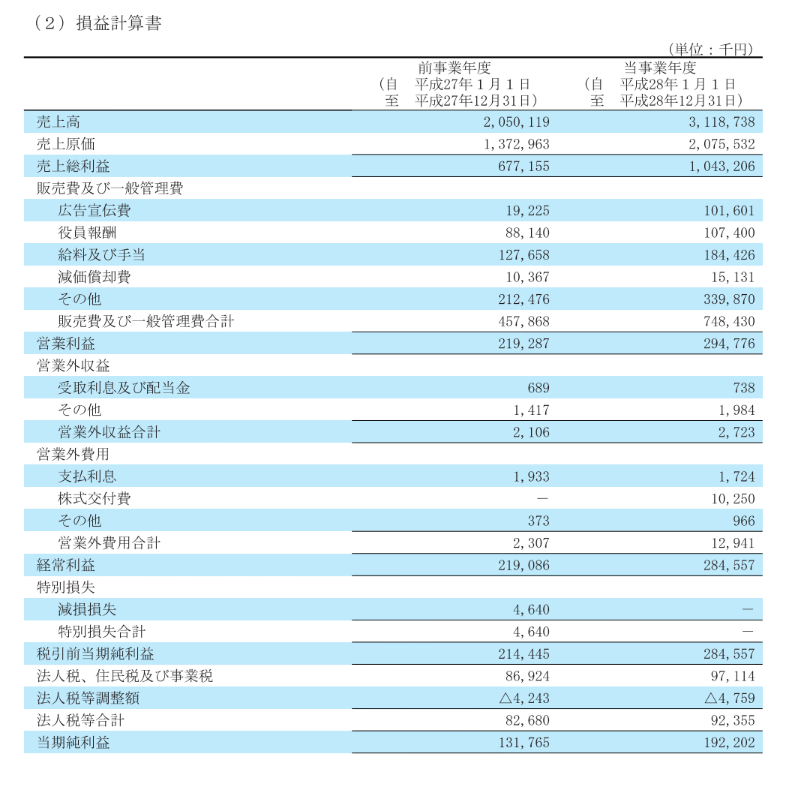

損益計算書をみてみましたらすべてが大きく成長してますが、広告宣伝費は五倍になっています。300店舗を超えるからできる広告(テレビなど。)があるからこそ一気に増えているのかもしれませんね。

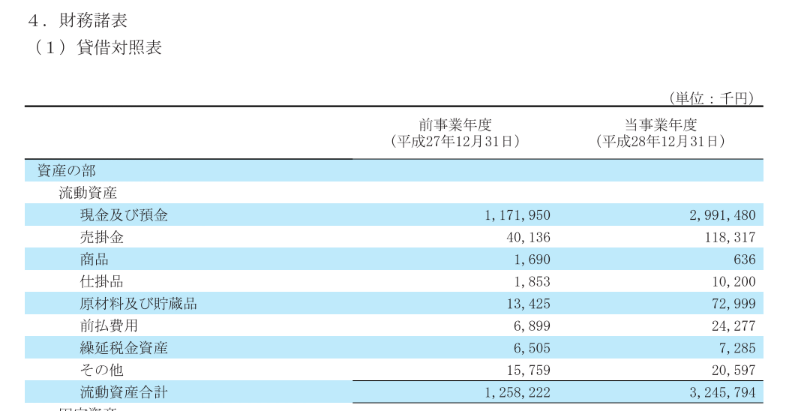

資産をみましても原材料とか前払費用がとても激増しています。ということはそれだけ需要があるから仕入れると思えば期待がもてそうです。

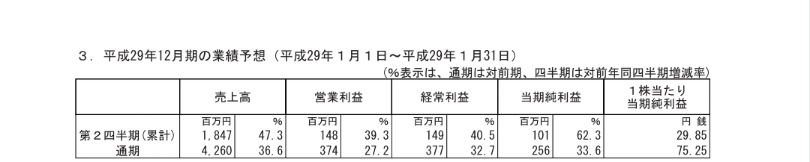

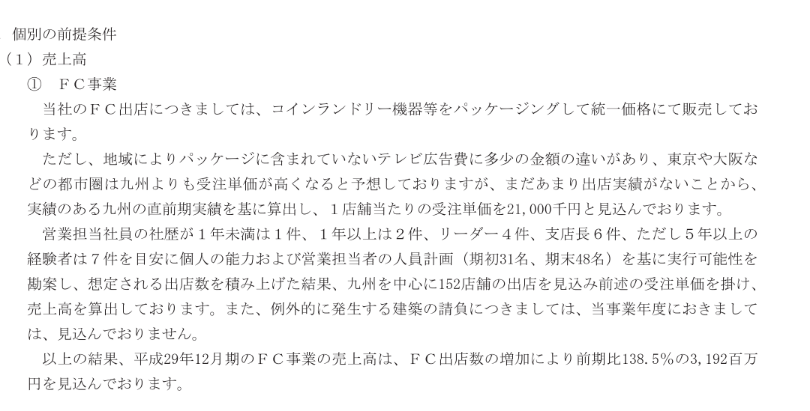

来期の前提条件を読んでいましたら上ぶれするのではないか。と思いました。

といいますのも、今年は『東京、大阪は単価が高くなると思うけど九州の実績で見積もった。』と書いています。テレビ広告費はどう考えても関東のほうが高くなると思うので今後関東への出店がうまくいけばいくほど上ぶれるのではないかとおもいます。

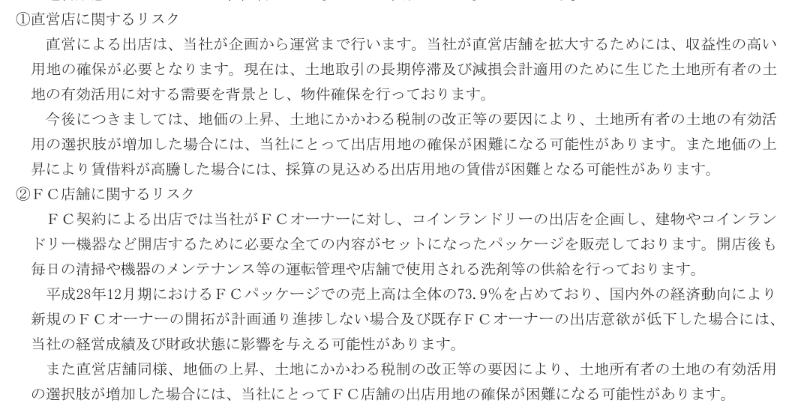

しかし、リスクをよんでいたら下ぶれるかもとも思いました。

というのも土地代が高ければフランチャイズでやってみようという人が減ります。年々良い土地の値段は上がっています。このことがなぜ心配かといいますと最近ほねつぎフランチャイズのアトラがこの理由で思った通り出店できなくて下方修正になっています。ほねつぎで深刻化した問題がコインランドリーで起きないとは思いずらいです。

どちらにしろ、まだまだ伸びしろのあるビジネスモデルなので(この伸びしろが現状のPERを許容できるのかはわからないですが)これからが楽しみですね!