2023.3.7に開催しました日本アクア(1429) のIRセミナー&質疑応答の書き起こしになります。

登壇者名 執行役員 管理本部担当 皆川 和貴 様

管理本部 経営企画部長 小室 昌彦 様

IRセミナー

皆川 :皆さん、こんばんは。株式会社日本アクアの管理本部を担当しております、皆川と申します。本日は当社のIRセミナーにご参加いただき、誠にありがとうございます。それでは、画面のプレゼンテーションを通じて、当社の会社説明、2020年3月期の決算及び中期経営計画を含む今後の見通しについてご説明させていただきます。よろしくお願いいたします。

皆川 :皆さん、こんばんは。株式会社日本アクアの管理本部を担当しております、皆川と申します。本日は当社のIRセミナーにご参加いただき、誠にありがとうございます。それでは、画面のプレゼンテーションを通じて、当社の会社説明、2020年3月期の決算及び中期経営計画を含む今後の見通しについてご説明させていただきます。よろしくお願いいたします。

01 日本アクアについて

まず、当社の日本アクアの紹介から始めます。今回の資料につきましては、3月1日に発表された2023年12月期の決算説明資料および中期経営計画資料から抜粋したものを使用しています。資料の右上に記載されているのは、それぞれの資料のページ数であり、この資料ですと、右上に「中期経営計画P02」とありますが、これは中期経営計画資料の2ページ目を指していることを意味しています。

まず、当社の日本アクアの紹介から始めます。今回の資料につきましては、3月1日に発表された2023年12月期の決算説明資料および中期経営計画資料から抜粋したものを使用しています。資料の右上に記載されているのは、それぞれの資料のページ数であり、この資料ですと、右上に「中期経営計画P02」とありますが、これは中期経営計画資料の2ページ目を指していることを意味しています。

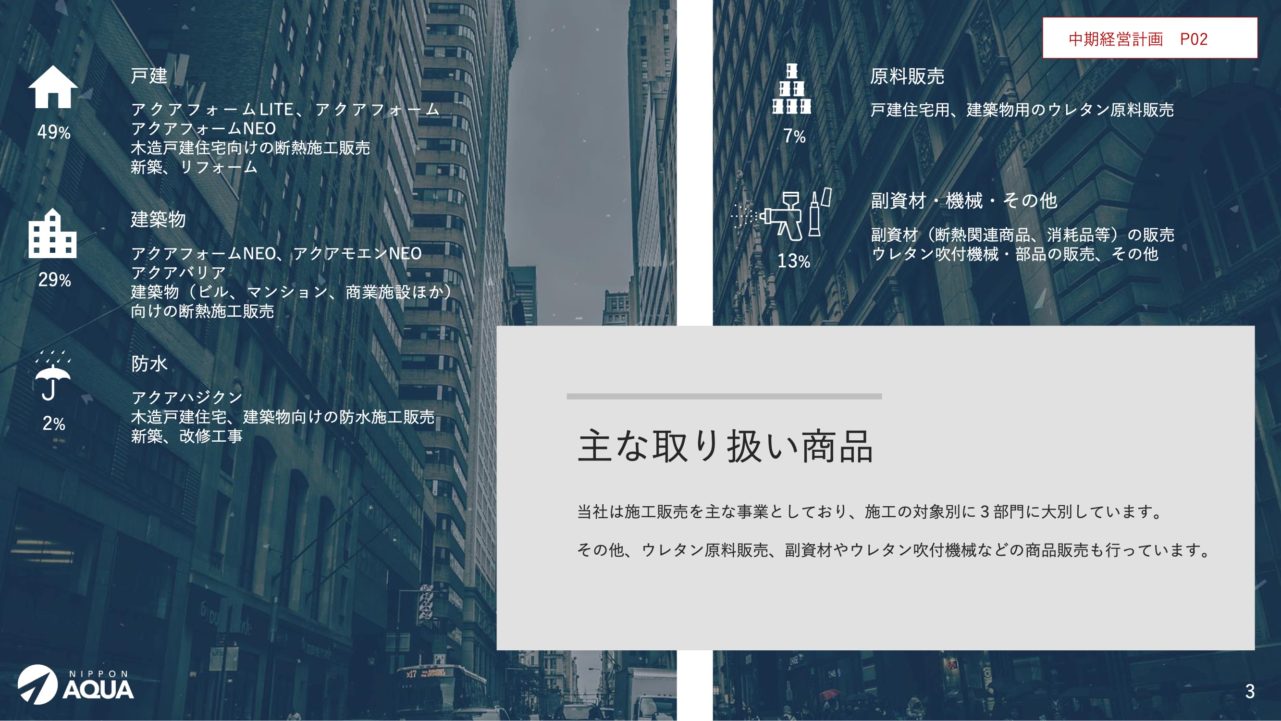

まず初めに当社の事業内容について説明いたします。当社は断熱材の施工及び販売を主要事業とし、施工対象別に3つの部門に分かれています。2023年12月期の売上高において、戸建て向けの断熱施工販売を行う戸建部門が49%、ビルやマンション、工場などを対象とする建築部門が29%、防水部門が2%となっています。また、断熱材の原料販売や副資材、施工機械の販売も行っており、これらが合わせて20%の売上を占めています。

まず初めに当社の事業内容について説明いたします。当社は断熱材の施工及び販売を主要事業とし、施工対象別に3つの部門に分かれています。2023年12月期の売上高において、戸建て向けの断熱施工販売を行う戸建部門が49%、ビルやマンション、工場などを対象とする建築部門が29%、防水部門が2%となっています。また、断熱材の原料販売や副資材、施工機械の販売も行っており、これらが合わせて20%の売上を占めています。

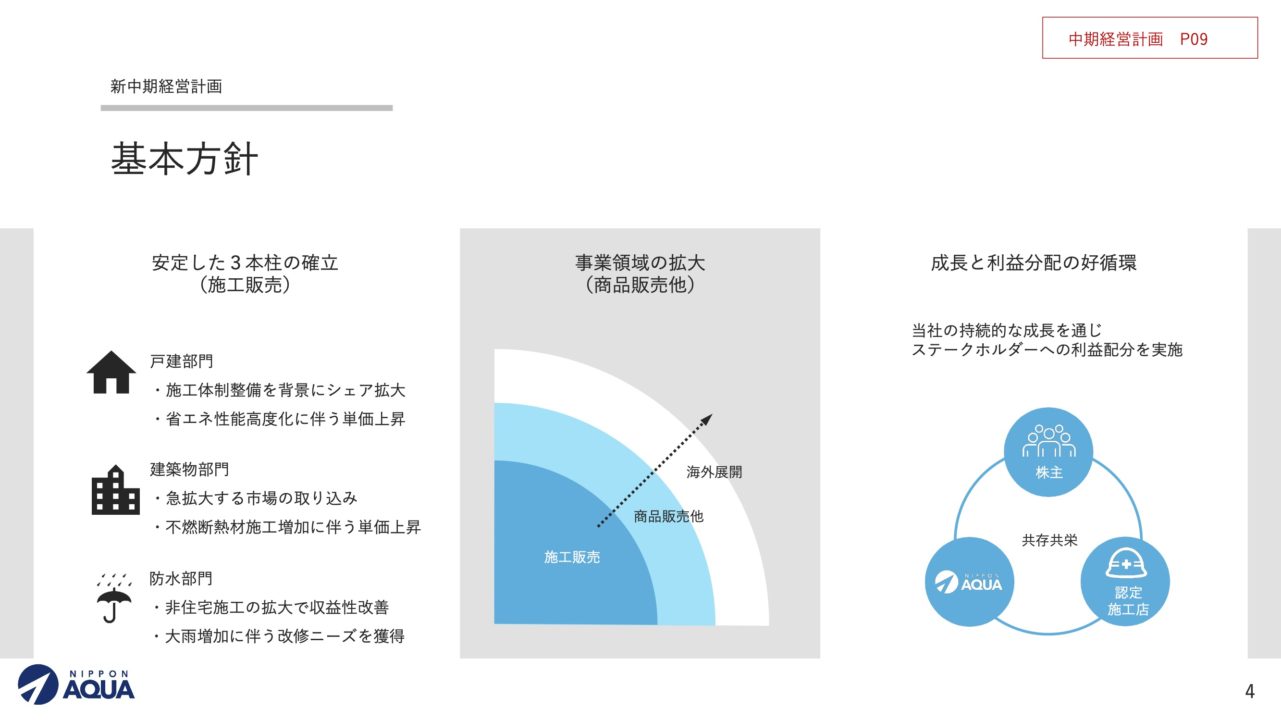

今後の戦略としては、防水部門を戸建部門や建築部門と同等レベルにまで成長させ、施工販売と商品販売の両方を強化し、事業領域の拡大を計画しています。さらに、成長と利益分配の好循環を目指し、利益は株主、認定施工者、そして当社間で分配し、共存共栄を実現していく方針です。

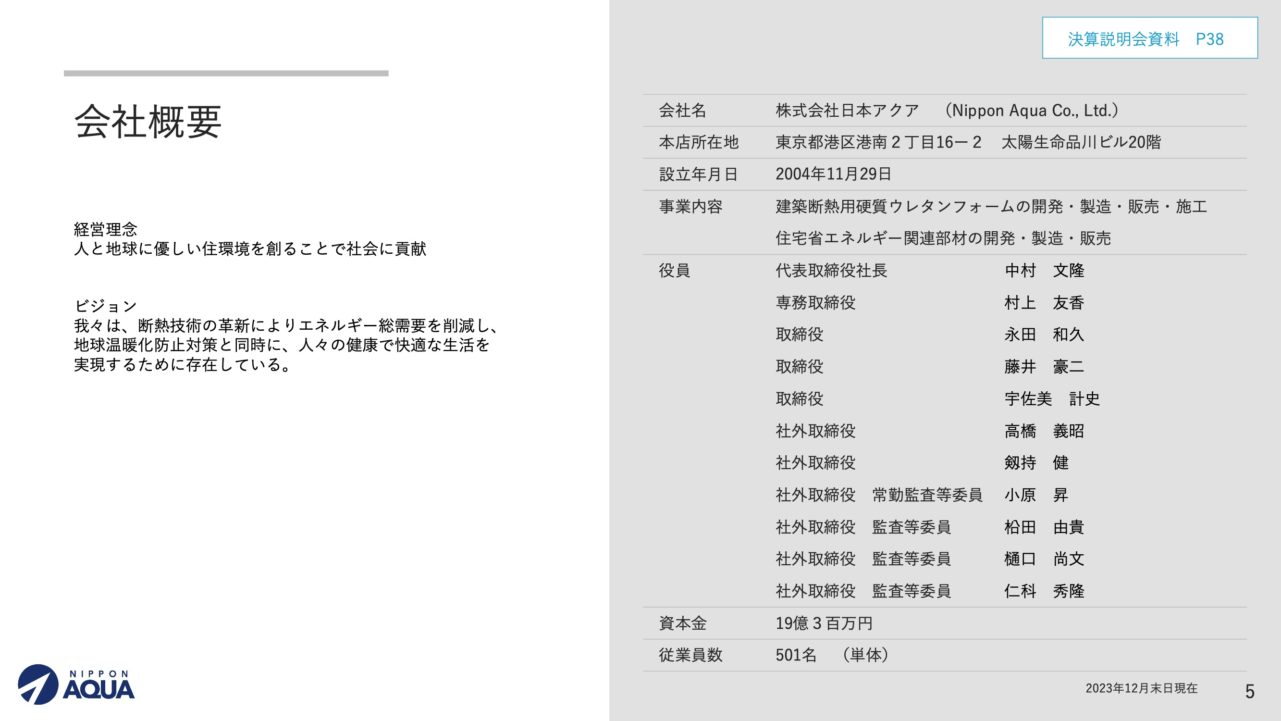

続いて、会社概要についてです。当社は、「人と地球に優しい住環境を創ることで社会に貢献」という経営理念のもと、2004年11月に設立されました。コーポレートガバナンスに関しても積極的に取り組んでおり、取締役の過半数を企業経営の経験者や法律、会計の専門家など、社外から独立した社外役員で構成しています。

続いて、会社概要についてです。当社は、「人と地球に優しい住環境を創ることで社会に貢献」という経営理念のもと、2004年11月に設立されました。コーポレートガバナンスに関しても積極的に取り組んでおり、取締役の過半数を企業経営の経験者や法律、会計の専門家など、社外から独立した社外役員で構成しています。

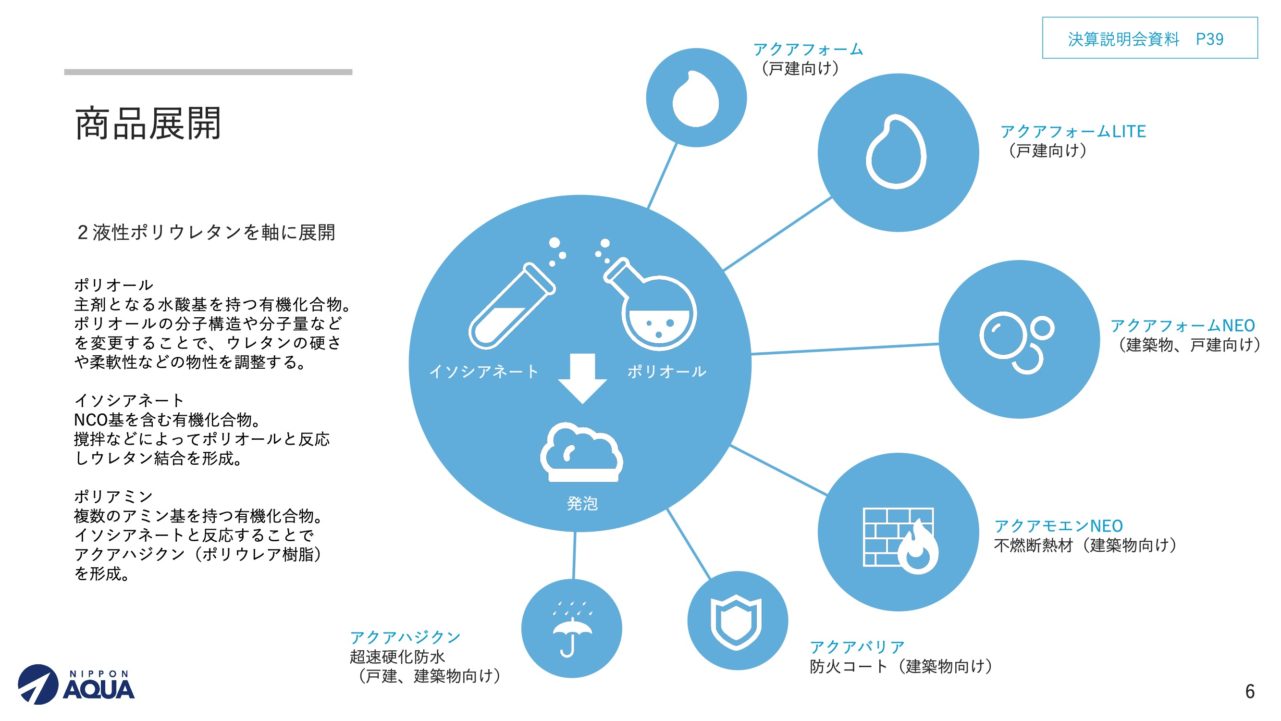

当社の商品の特徴は、「イソシアネート」と「ポリオール」という二つの液体を混合して発泡させる2液性ポリウレタンを主力としています。これらの材料は、成分や配合の変更により、戸建てや建築など様々な用途に対応した断熱材を提供しています。

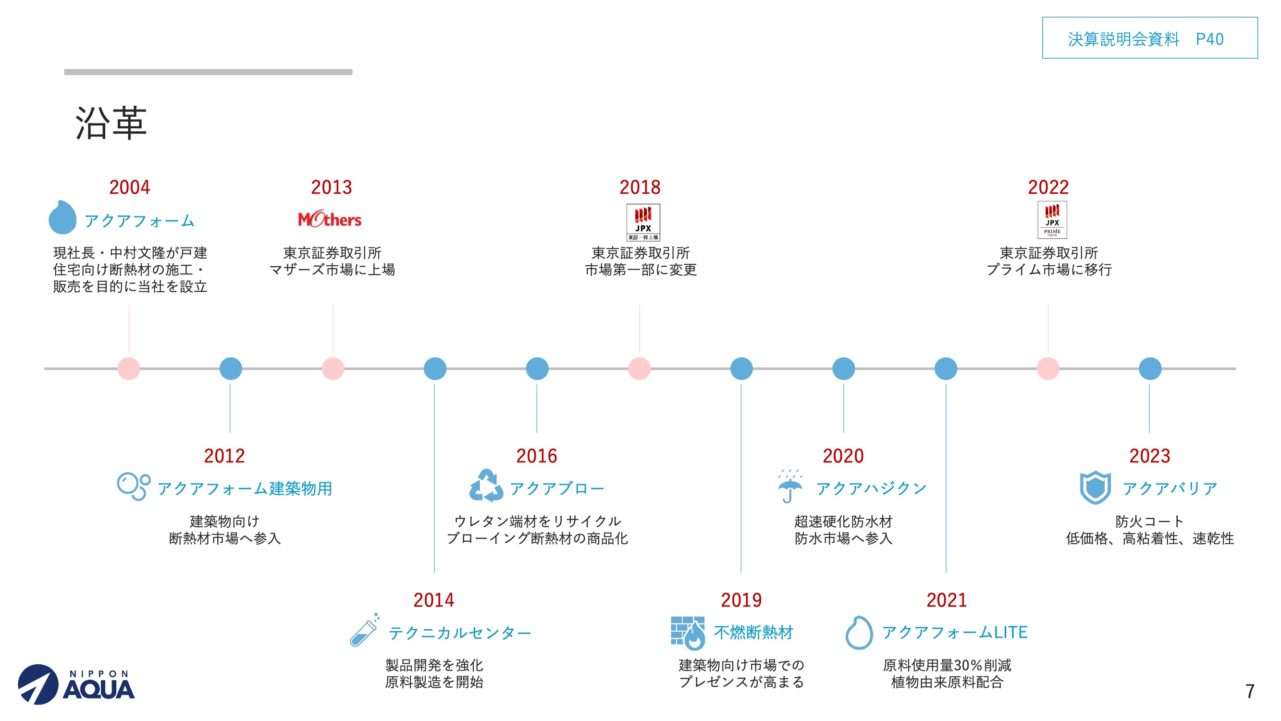

当社の沿革は、2004年に現代表の中村が戸建向けの発泡ウレタン断熱材の施工販売を主力事業として会社を設立したことに始まります。

当社の沿革は、2004年に現代表の中村が戸建向けの発泡ウレタン断熱材の施工販売を主力事業として会社を設立したことに始まります。

その後、ビルや他の建築物向けの断熱材や不燃断熱材、ウレタン廃材をリサイクルを利用したブローイング断熱材、ポリウレタン樹脂防水など製品ラインナップを拡大してきました。

2014年には横浜にテクニカルセンターを開設し、ウレタン原料の開発や製造などの垂直統合を図る取り組みを行ってきました。株式市場では、2013年に東京証券取引所マザーズ市場に上場し、2018年には一部市場に昇格し、現在はプライム市場に上場しています。

当社の強みは、ウレタン断熱材の原料開発から施工、さらにリサイクルまで一貫して自社で行うビジネスモデルにあります。ウレタン断熱材の施工や原料販売を行う競合は存在しますが、一気通貫で展開しているのは当社のみです。このことが、安定した商品供給と工事品質での差別化につながっています。

当社の強みは、ウレタン断熱材の原料開発から施工、さらにリサイクルまで一貫して自社で行うビジネスモデルにあります。ウレタン断熱材の施工や原料販売を行う競合は存在しますが、一気通貫で展開しているのは当社のみです。このことが、安定した商品供給と工事品質での差別化につながっています。

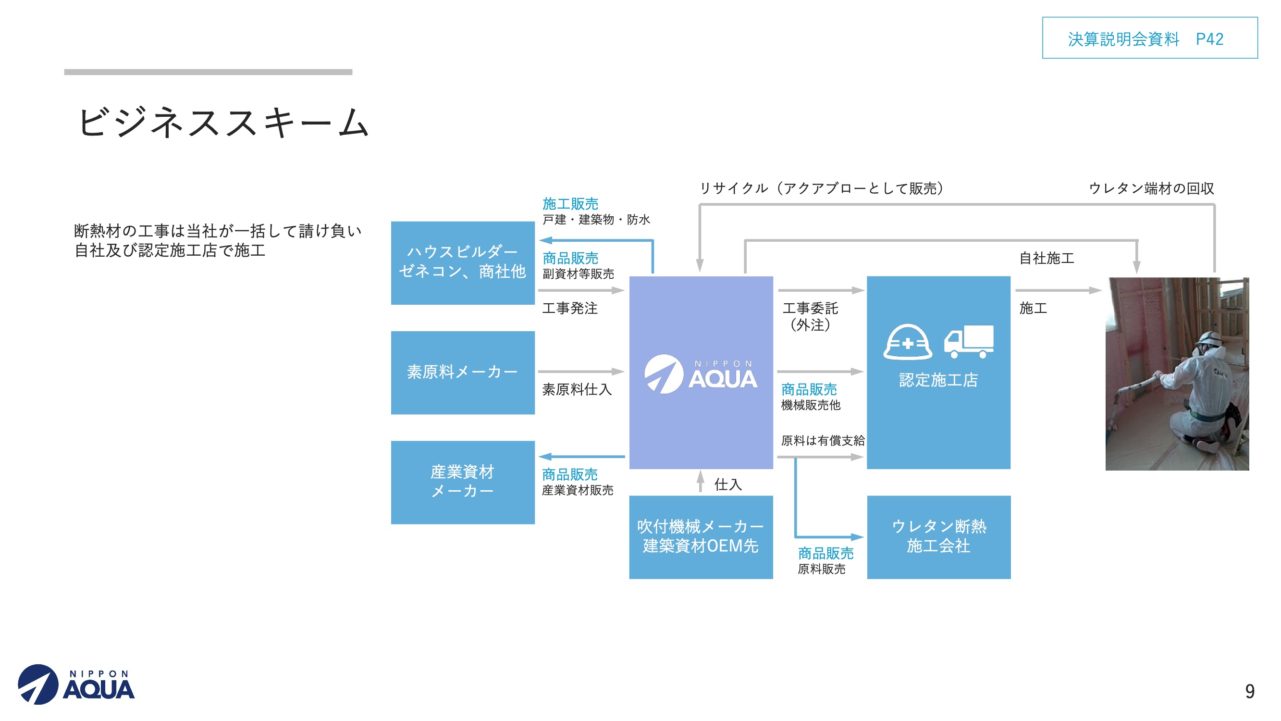

続きまして、当社のビジネスモデルについて説明いたします。

続きまして、当社のビジネスモデルについて説明いたします。

当社の売上の約80%は、断熱材の施工販売によるものです。工事は全て当社が一括して請け負い、自社および認定施工店を通じてウレタン断熱材の施工を行っています。BtoBのビジネスモデルであり、主な販売先は戸建の場合はハウスビルダー、建築物の場合はゼネコンや建材商社といった企業です。

また、認定施工店向けには吹き付け機械や建築資材の販売、断熱材の原料販売も行っています。認定施工店とは、当社がウレタン断熱工事を委託し、施工高に応じて完全歩合制で報酬を受け取っています。これはフランチャイズ契約とは異なり、加盟金や保証金は一切不要です。施工物件については、すべて当社からの紹介によるものです。そのため、認定施工店による営業活動は不要であり、施工に専念できることがこのビジネスモデルの特徴です。原料は当社が提供し、施工代金から差し引くことで認定施工店の資金負担を軽減します。また、社内の育成部門が施工の指導と教育を行っています。

また、認定施工店向けには吹き付け機械や建築資材の販売、断熱材の原料販売も行っています。認定施工店とは、当社がウレタン断熱工事を委託し、施工高に応じて完全歩合制で報酬を受け取っています。これはフランチャイズ契約とは異なり、加盟金や保証金は一切不要です。施工物件については、すべて当社からの紹介によるものです。そのため、認定施工店による営業活動は不要であり、施工に専念できることがこのビジネスモデルの特徴です。原料は当社が提供し、施工代金から差し引くことで認定施工店の資金負担を軽減します。また、社内の育成部門が施工の指導と教育を行っています。

02 2023年12月期 決算概要

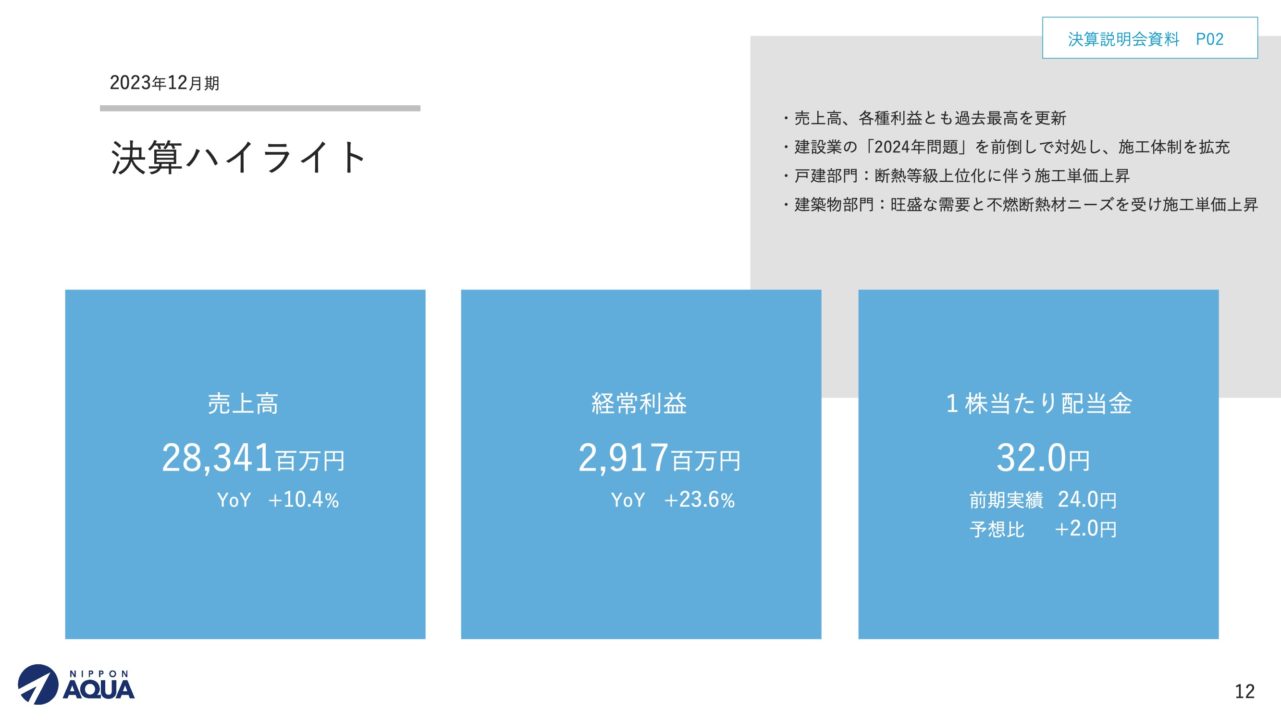

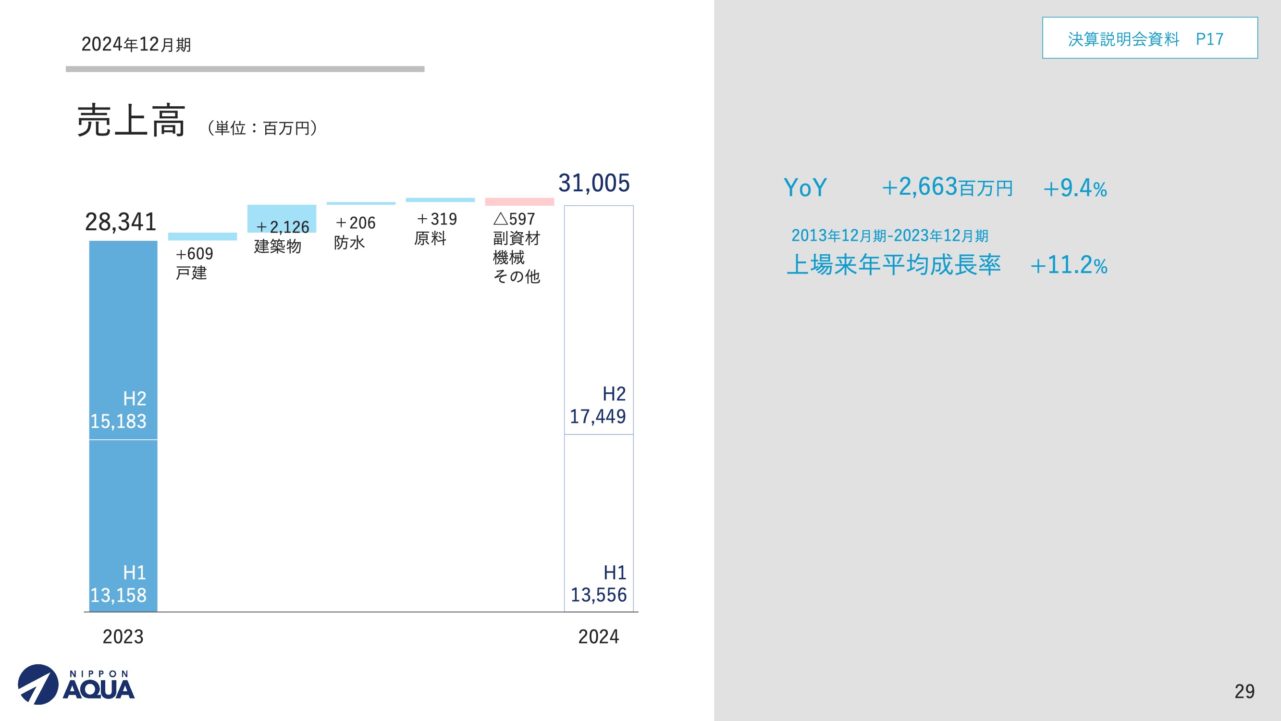

小室: ここからは、2023年12月期の通期決算の詳細を経営企画部の小室からご説明いたします。まず、決算のハイライトを報告します。売上高は283億4100万円で、前年度比10.4%の増加を達成しました。経常利益は29億1700万円で、23.6%増加しています。売上と利益の双方で過去最高を更新しました。配当金については、配当性向50%の方針に基づき、1株当たり32円を支払います。これは前年比8円の増額、予想比では2円の増額です。

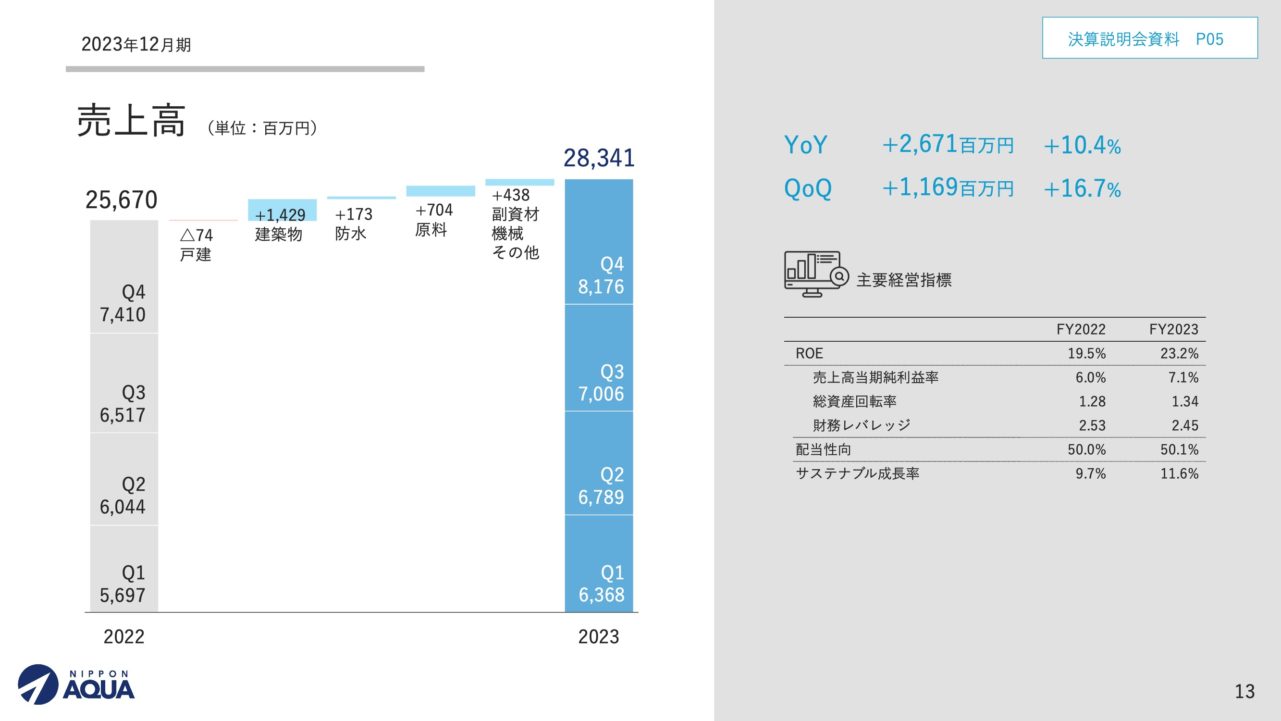

売上高の品目別は、建築物部門が14億2900万円、原料販売が7億400万円の増加です。建築物部門の成長が、戸建部門の伸び悩みを補った形になっています。主要な経営指標において、ROEは23.2%、サステナブル成長率は11.6%で、非常に良好な結果となりました。

売上高の品目別は、建築物部門が14億2900万円、原料販売が7億400万円の増加です。建築物部門の成長が、戸建部門の伸び悩みを補った形になっています。主要な経営指標において、ROEは23.2%、サステナブル成長率は11.6%で、非常に良好な結果となりました。

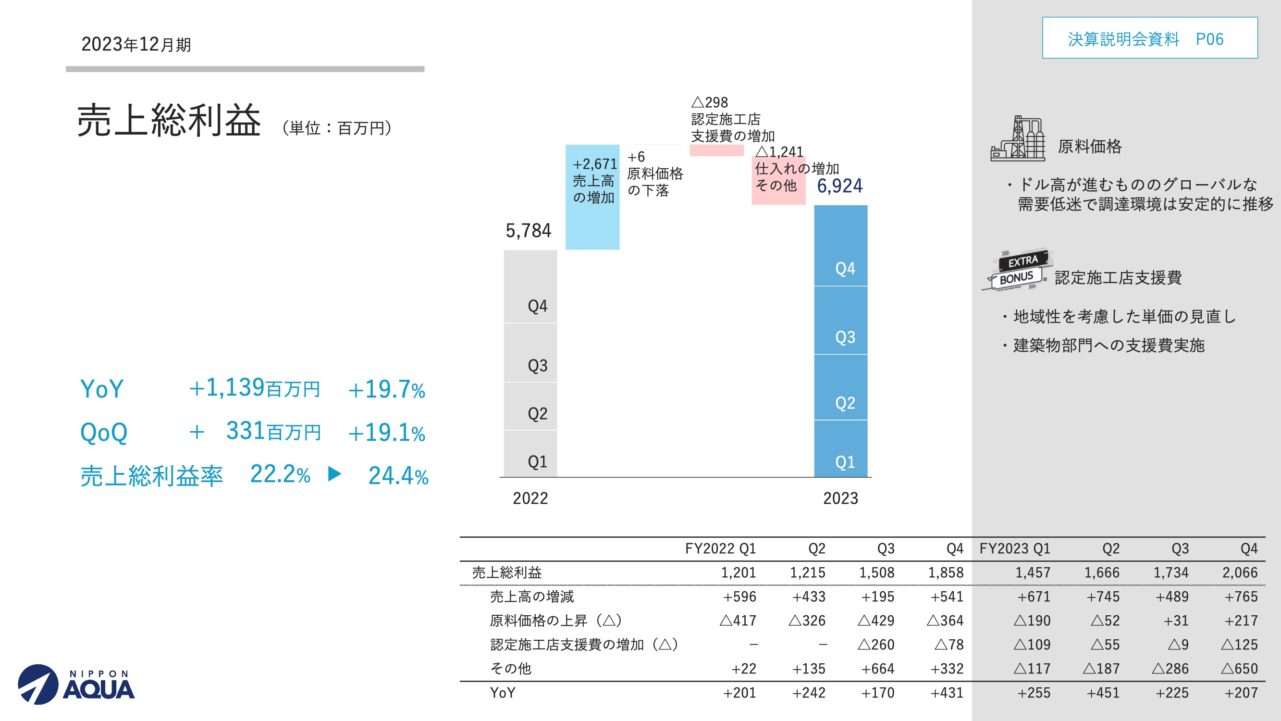

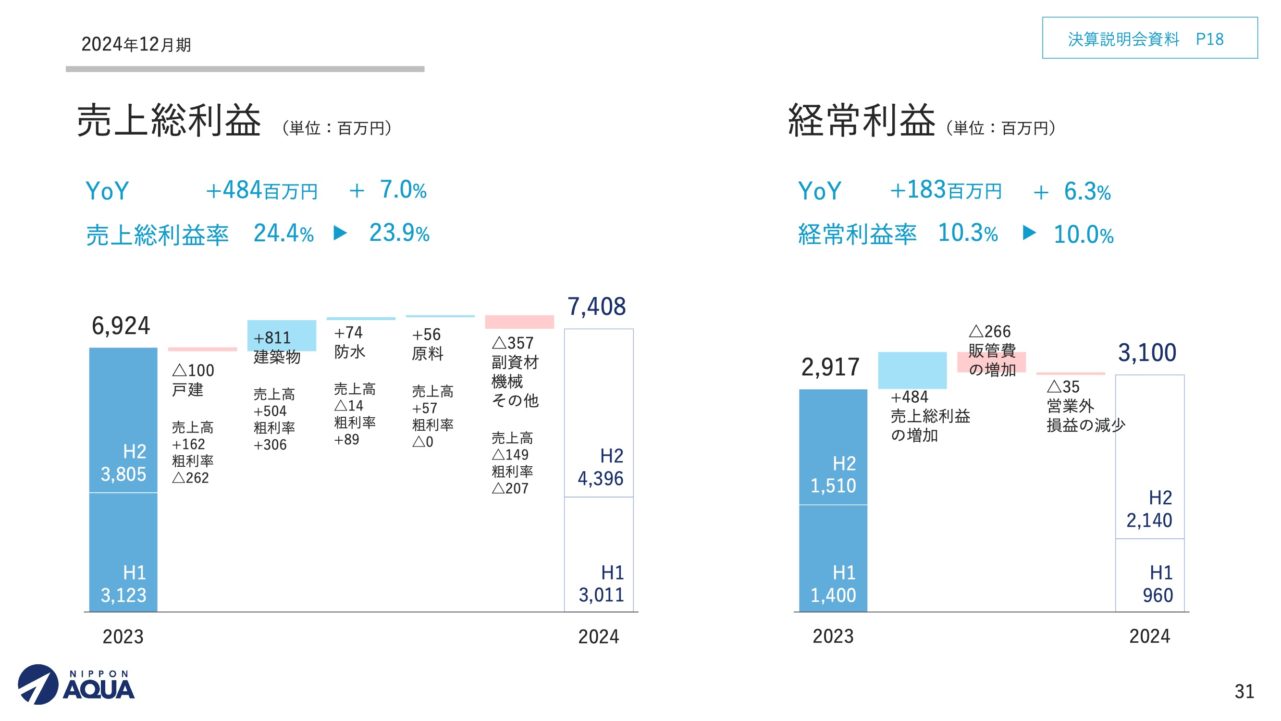

売上総利益は69億2400万円で、前年同期比11億3900万円、19.7%増加となりました。

売上総利益は69億2400万円で、前年同期比11億3900万円、19.7%増加となりました。

主な増加要因といたしましては、売上高の増加によるものが26億7100万円です。原料価格につきましては、年間を通じてドル高傾向でしたが、グローバルな需要の低迷を受けまして、当社の調達環境は落ち着いて推移しました。 従って、1年前と比較しまして、原料の調達価格は下落しており、600万円のプラスになりました。一方、減少要因といたしましては、認定施工店への支援費を一部地域で増額したことなどによりまして、2億9800万円の減となりました。売上高の増に伴う仕入れの増加や、吹き付け機械の直接取引変更などによる拡販により、12億4100万円の原価アップがありました。 また、売上総利益率につきましては、2.2ポイント上昇し、24.4%となりました。

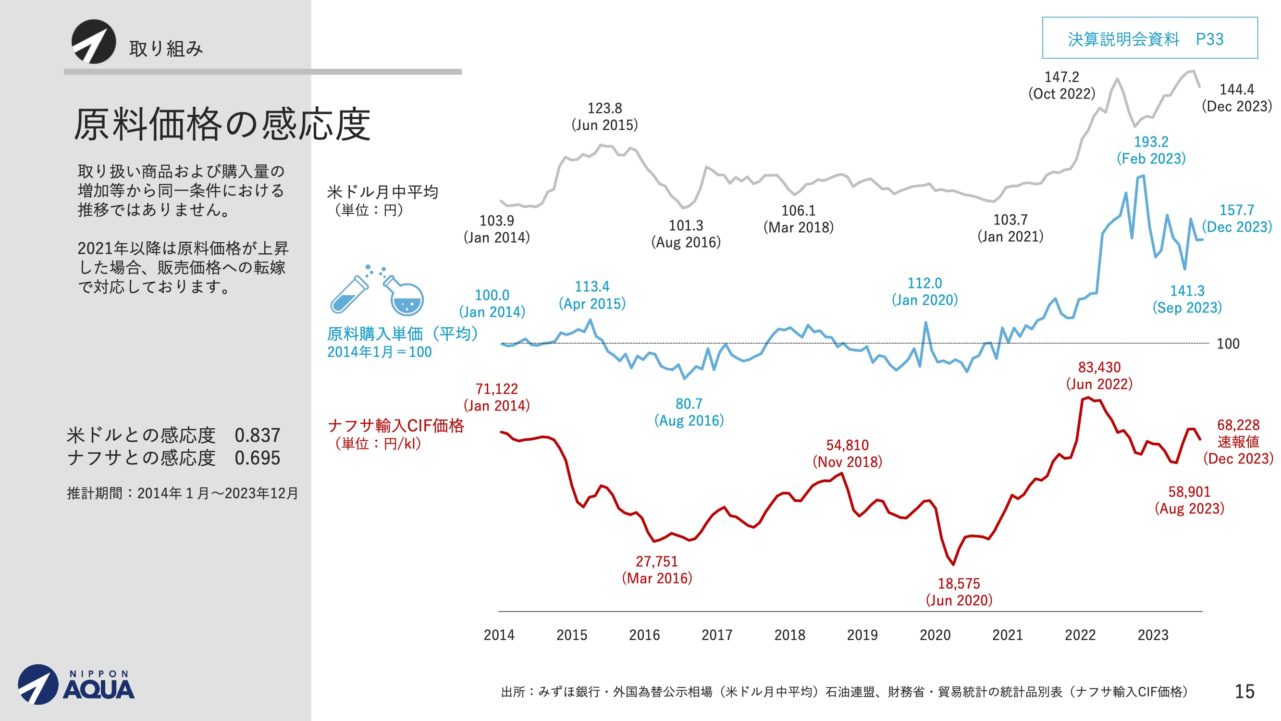

こちらは、ご参考になさってください。今回の決算説明資料の33ページに、当社の原料価格がアメリカドルやナフサ価格にどう反応するかという感応度を示したグラフを掲載しております。これまでの振り返りとなりますが、円安により、当社の原材料調達コストが上昇しました。

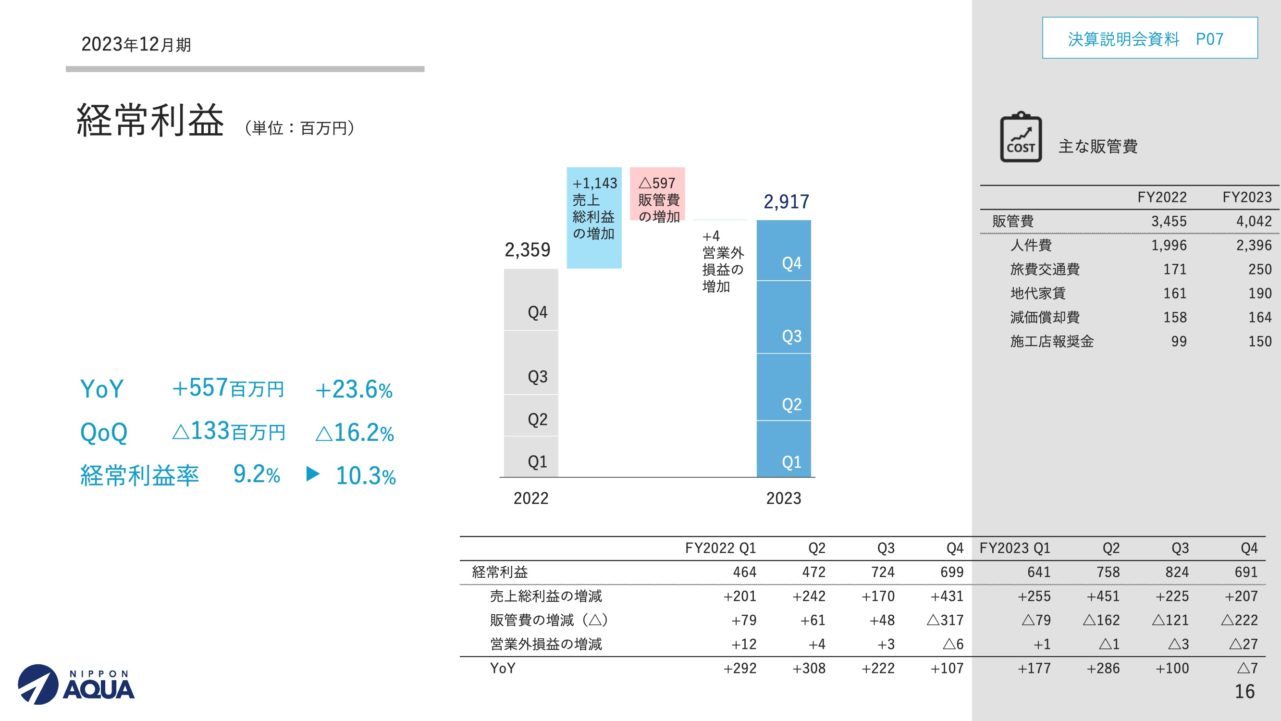

経常利益に関する報告です。経常利益は29億1700万円で、前年同期比5億5700万円、23.6%の増加となりました。経常利益率は9.2%から改善し、10.3%になりました。主な増減要因としては、売上総利益の増加が11億4300万円であり、一方、人員増加や給与の増加による人件費、出張工事に伴う旅費交通費の増加などにより、販売管理費が5億9700万円増加しました。また、四半期ごとの比較では、10月から12月までの第4四半期は、第3四半期と比較して1億3300万円の減少となりました。この減少は、期初の業績予想を上回る実績が確定したことにより、認定施工店への報酬や従業員への特別手当の支払いが増加したためです。

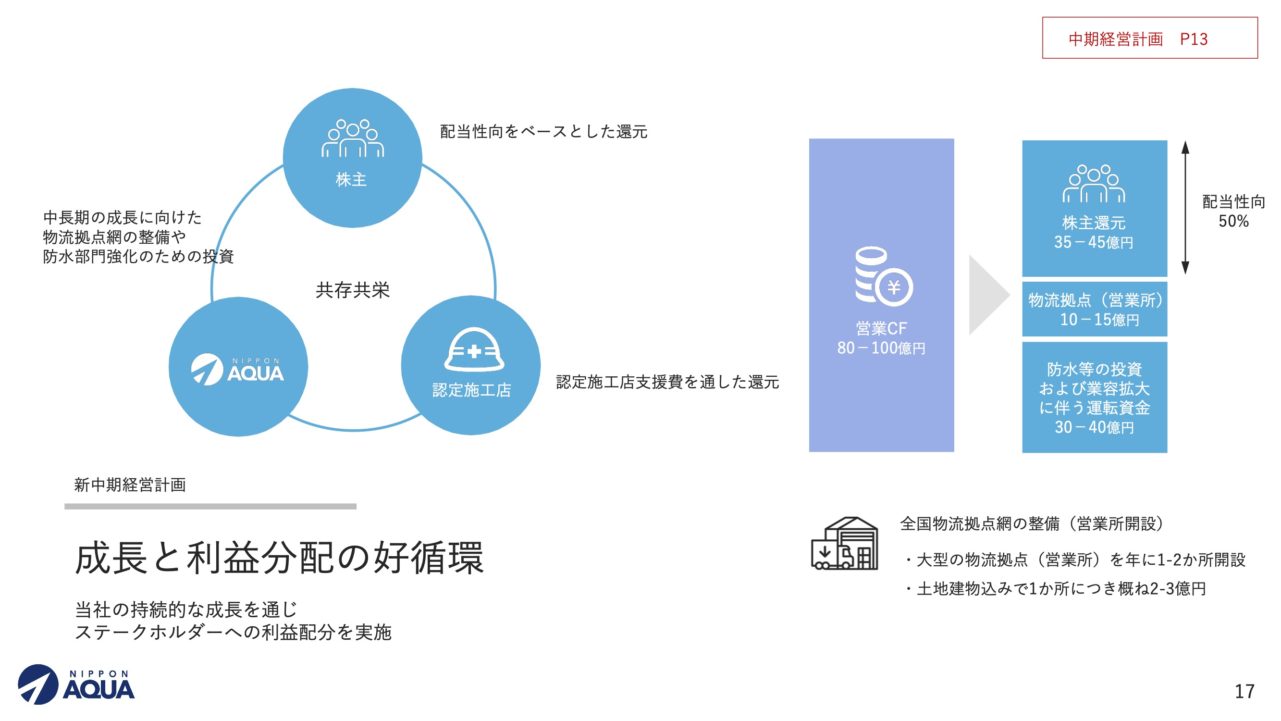

中期経営計画について、13ページに記載されている「成長と利益分配の好循環」に関する部分です。ここでは、利益配分の方針について、株主、認定施工店、当社への配分方針と共存共栄を目指すことを明記しています。詳細はご参照いただきたいと思います。

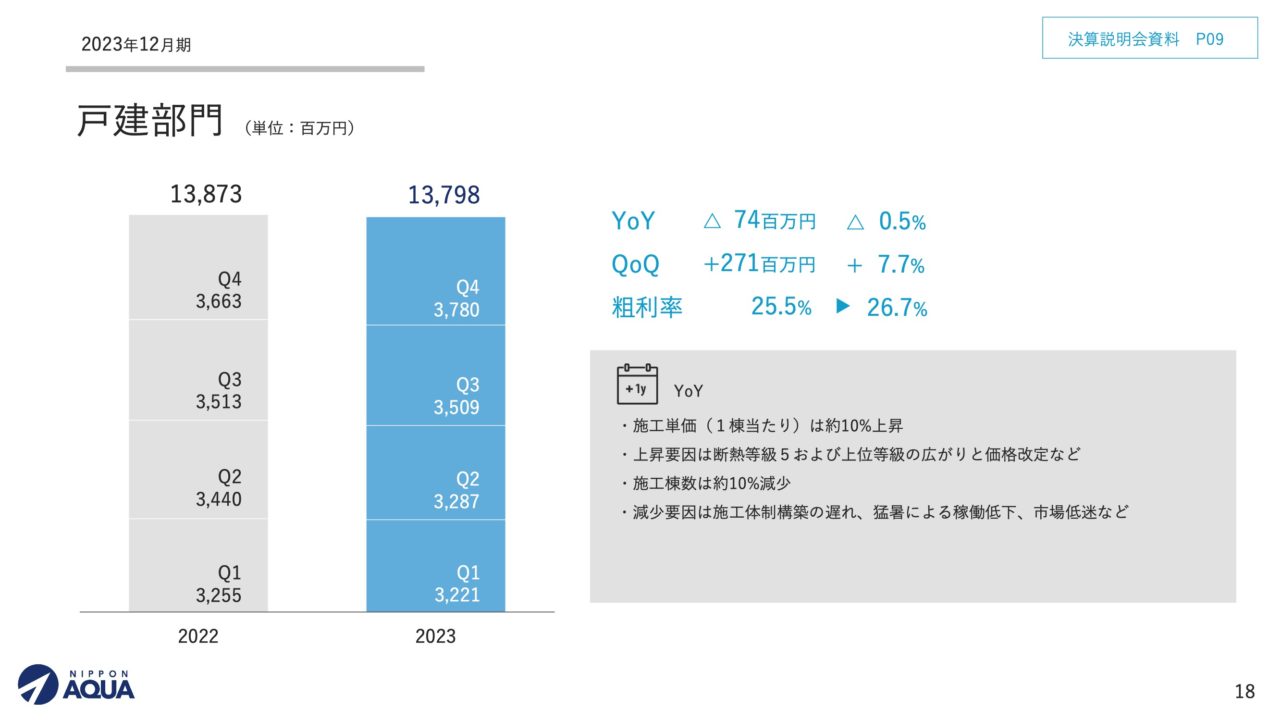

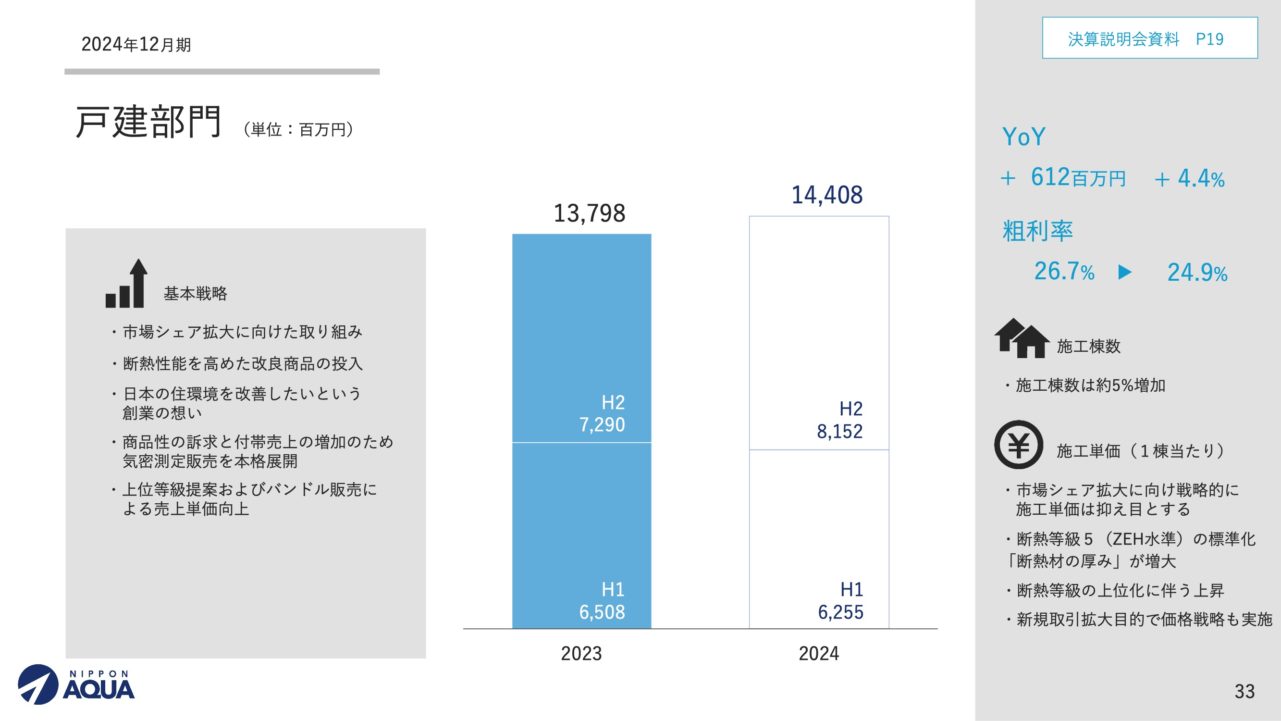

次に、品目別の売上高についてです。戸建部門の売上高は137億9800万円で、前年同期比で7400万円、0.5%の減少となりました。しかし、売上総利益率は25.5%から26.7%へと1.2ポイント改善しました。1件当たりの施工単価は約10%、12億3900万円増加しました。一方、施工件数は約10%減少し、これにより13億1400万円の減少 となりました。施工単価の上昇は、断熱等級5の水準が標準化し、全体の約70%を占めたこと、加えて等級6以上の上位等級の受注が始まったことが要因です。施工件数の減少は、昨年前半に施工体制が十分に構築できなかったこと、猛暑による稼働率の低下、新設住宅着工市場の厳しさが主な要因です。

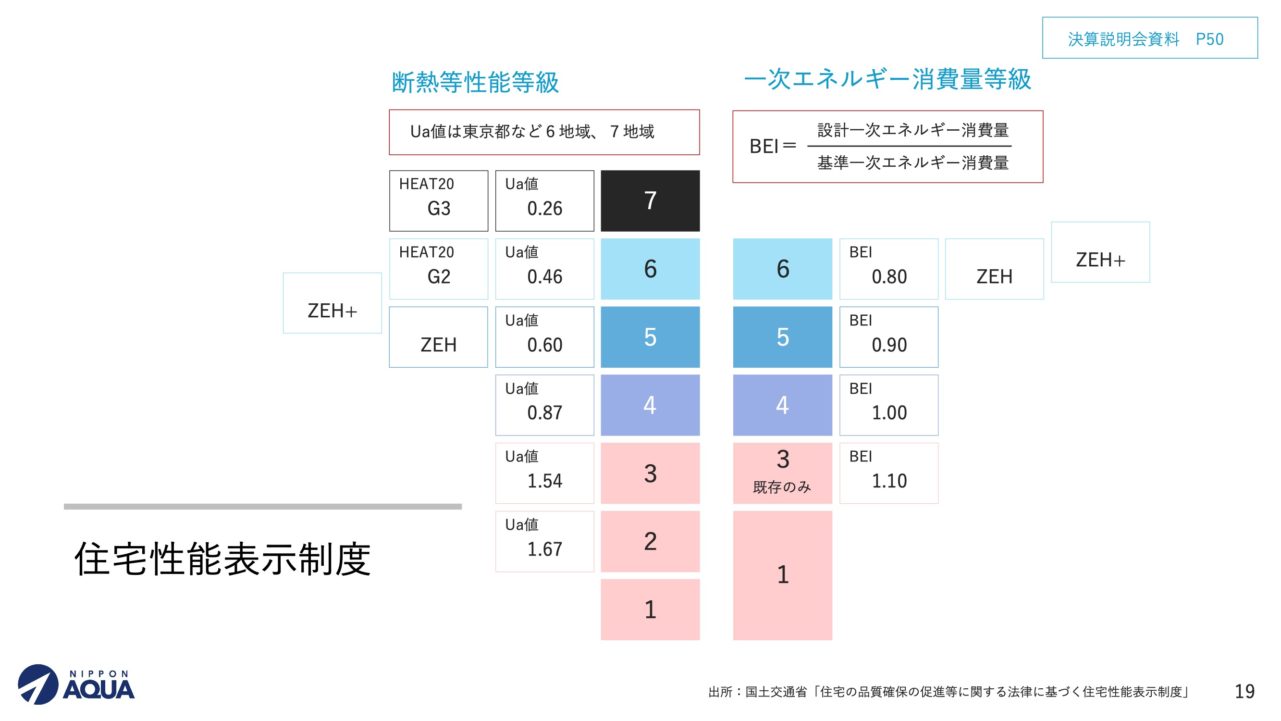

最後に、当社事業説明で頻出する「断熱等級」について説明します。これは住宅性能表示制度の基準で、消費者が住宅の省エネ性能を比較する際の指標です。断熱性能は、建物の外壁や屋根などの性能を評価し、7段階でランク付けされています。最上位が7で、最高の断熱性能を示します。先に述べた断熱等級5について、これはネットゼロエネルギーサービス、通称「ZEH」と呼ばれる水準です。

上位等級、つまり断熱等級6以上については、業界内で高く評価されています。最近の電気代とエネルギー価格の上昇を受け、住宅専門家たちは等級6から7の間が最もコスト効果が高いと考えています。

断熱等級が上がると、我々が使用するウレタンの量が増え、結果として単価が上昇します。例えば、等級4と比較した場合、等級5は約1.5倍、等級6は約3倍になります。

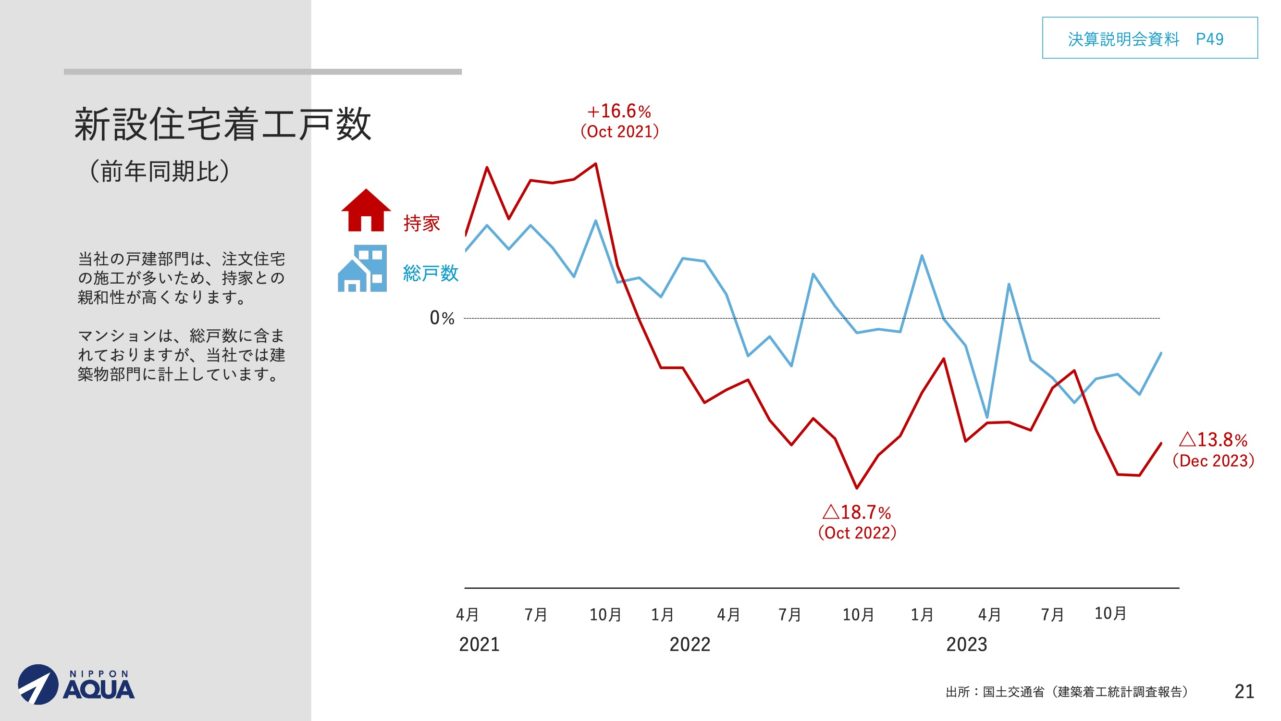

現在の住宅価格の上昇に伴い、新築住宅の着工件数が低迷しています。当社は新築住宅への施工が多いため、これはマイナスの影響を受けています。しかし、戸建部門における断熱材のシェア率を考えると、グラスウールという繊維形断熱材が多くを占めていますが、上位等級への移行が進むことで、当社が取り扱う発泡ウレタンの需要が増すことが期待されます。

現在の住宅価格の上昇に伴い、新築住宅の着工件数が低迷しています。当社は新築住宅への施工が多いため、これはマイナスの影響を受けています。しかし、戸建部門における断熱材のシェア率を考えると、グラスウールという繊維形断熱材が多くを占めていますが、上位等級への移行が進むことで、当社が取り扱う発泡ウレタンの需要が増すことが期待されます。

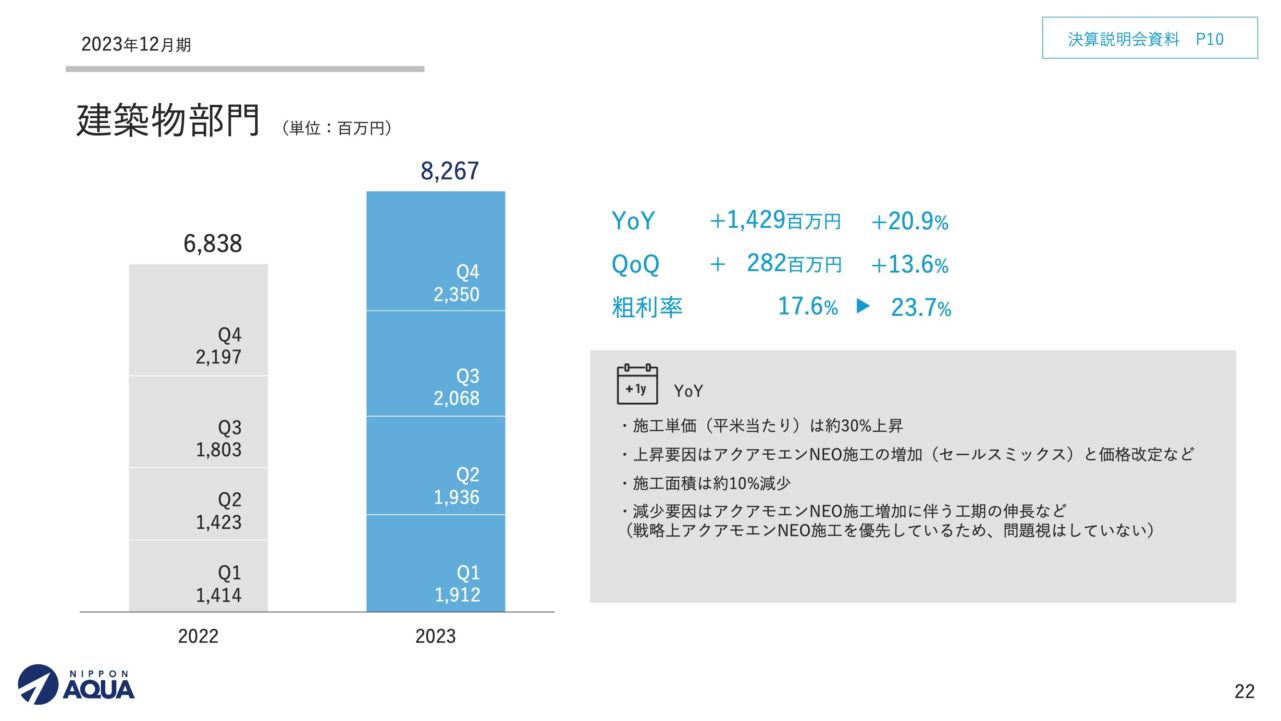

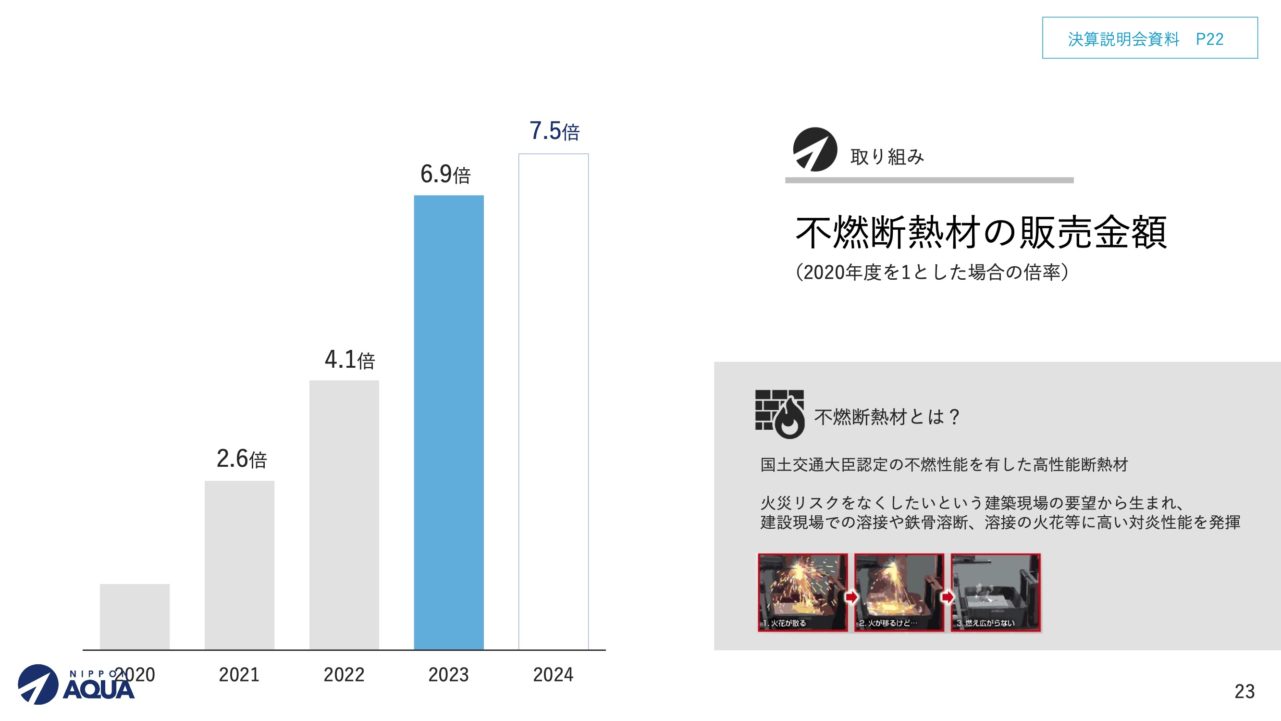

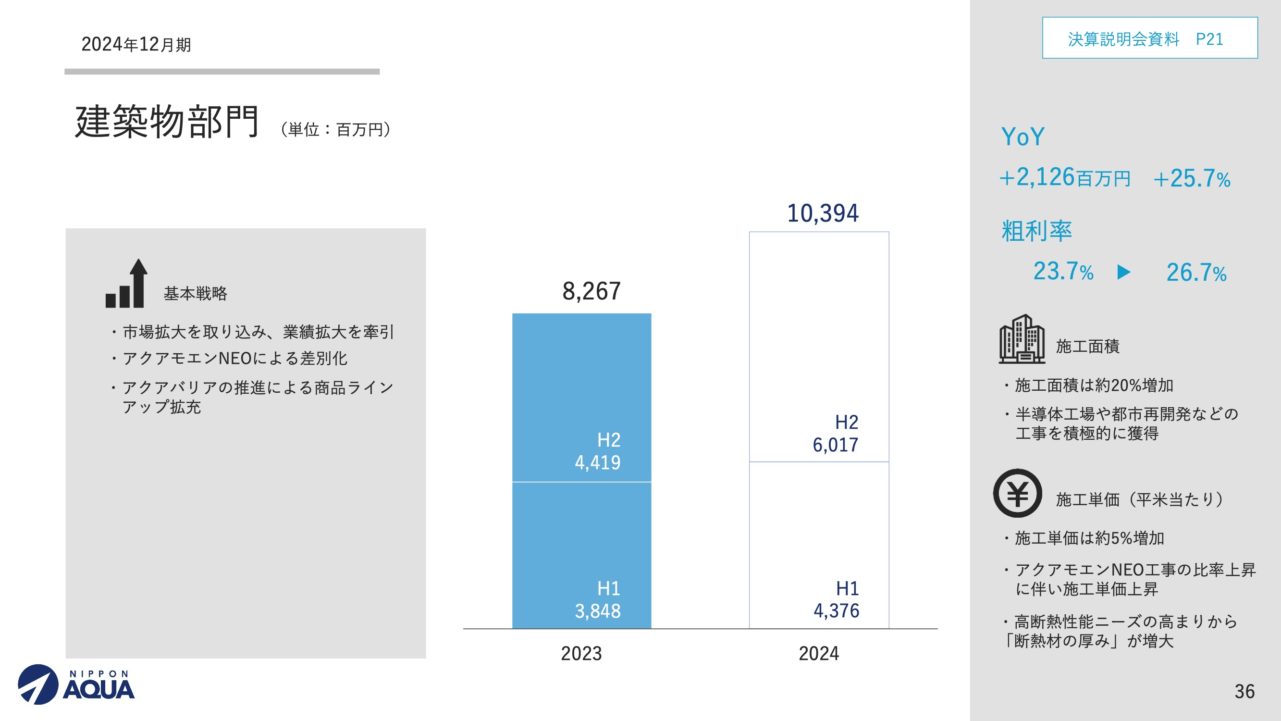

次に、建築物部門についてです。売上高は82億6700万円で、前年同期比14億2900万円、20.9%の増加を記録しました。売上総利益率は17.6%から23.7%に6.1ポイント改善しています。施工単価は、住宅部門とは異なり平米当たりで計算され、約30%、22億2900万円増加しました。一方、施工面積は約10%、8億400万円減少しました。単価上昇の背景は、施工単価が高いアクアモエンNEOという不燃断熱材の施工が増加したことと価格改定効果によることによります。 施工面積の減少要因は、アクアモエンNEO施工の増加による工期伸長の影響によるものであるため、問題視していません。

施工面積の減少要因は、アクアモエンNEO施工の増加による工期伸長の影響によるものであるため、問題視していません。

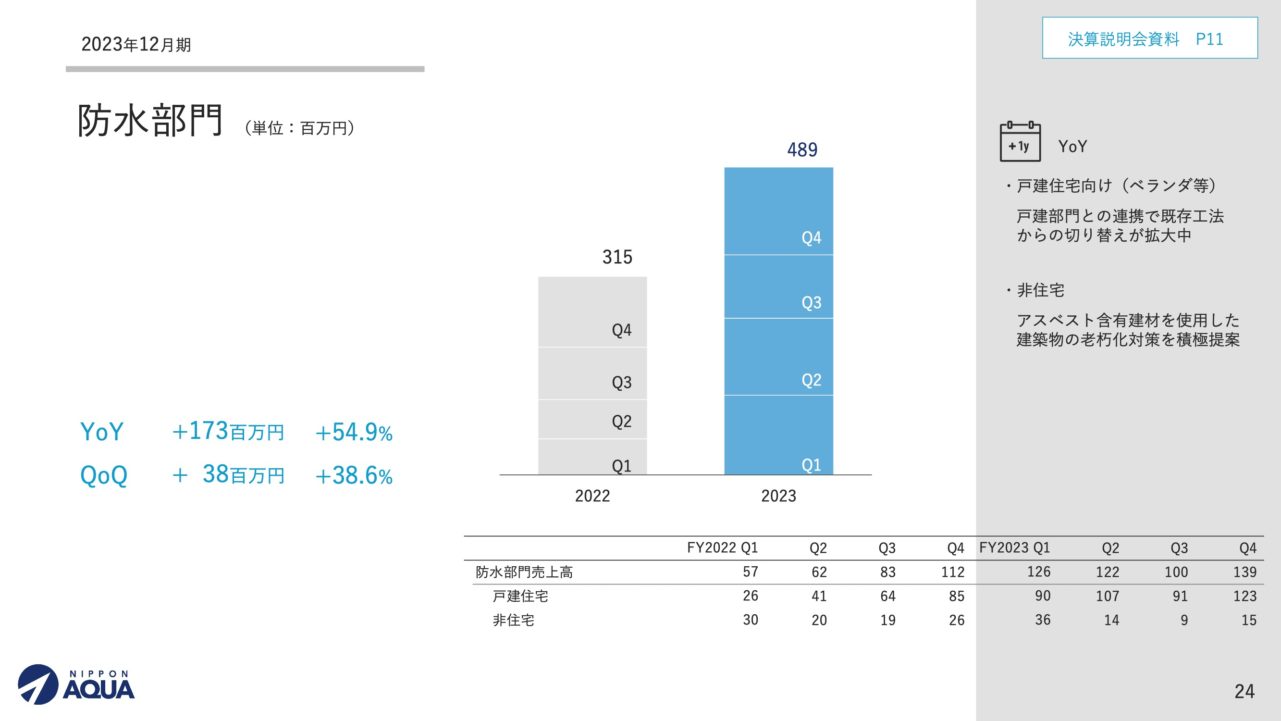

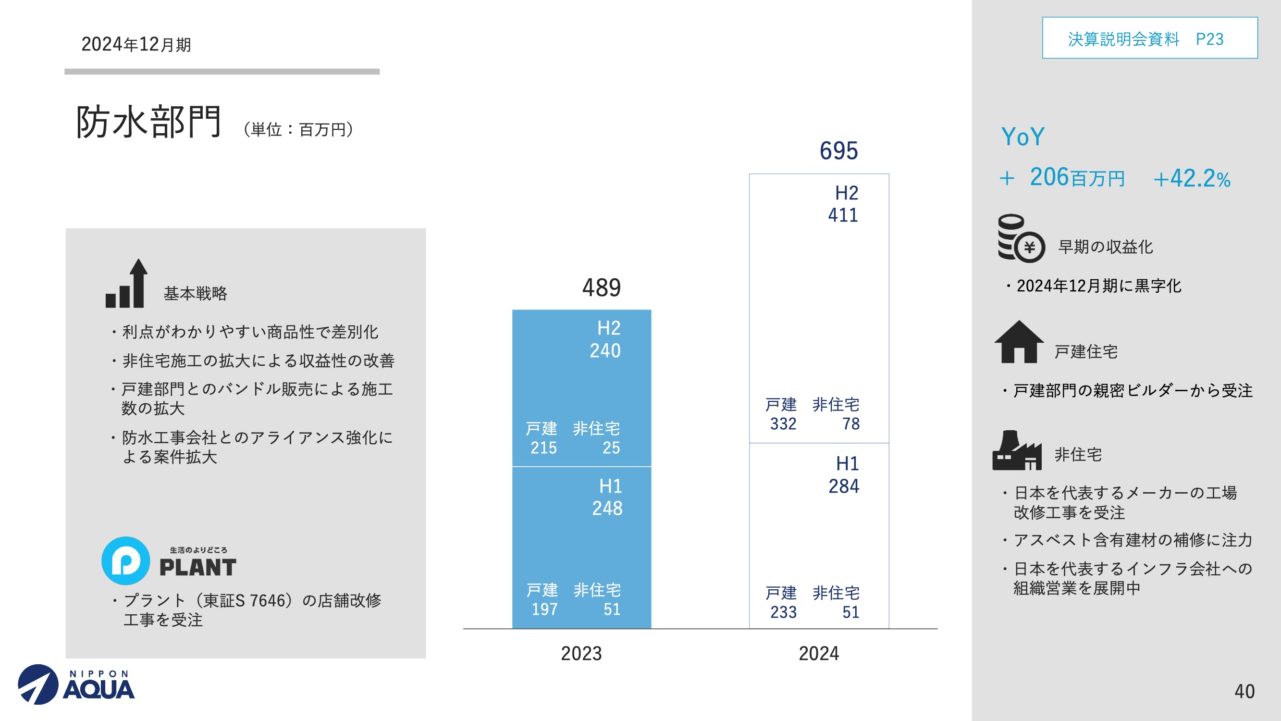

防水部門は4億8900万円で、前年同期比で1億7300万円、54.9%増加しました。戸建住宅向けでは、戸建部門との連携を深めることでFRP防水など既存の工法からの切り替えを進めました。収益性が高い非住宅向けでは、アスベスト含有建材を使用した建築物の老朽化対策の提案を積極的に行いました。

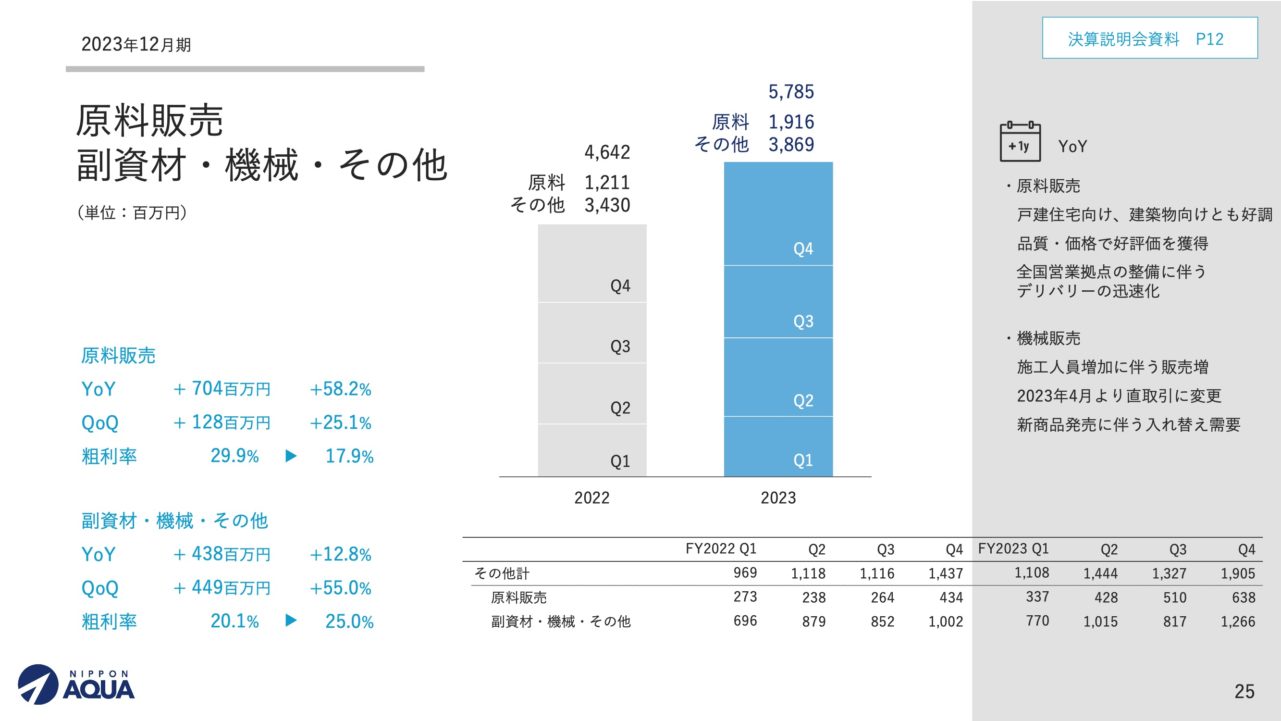

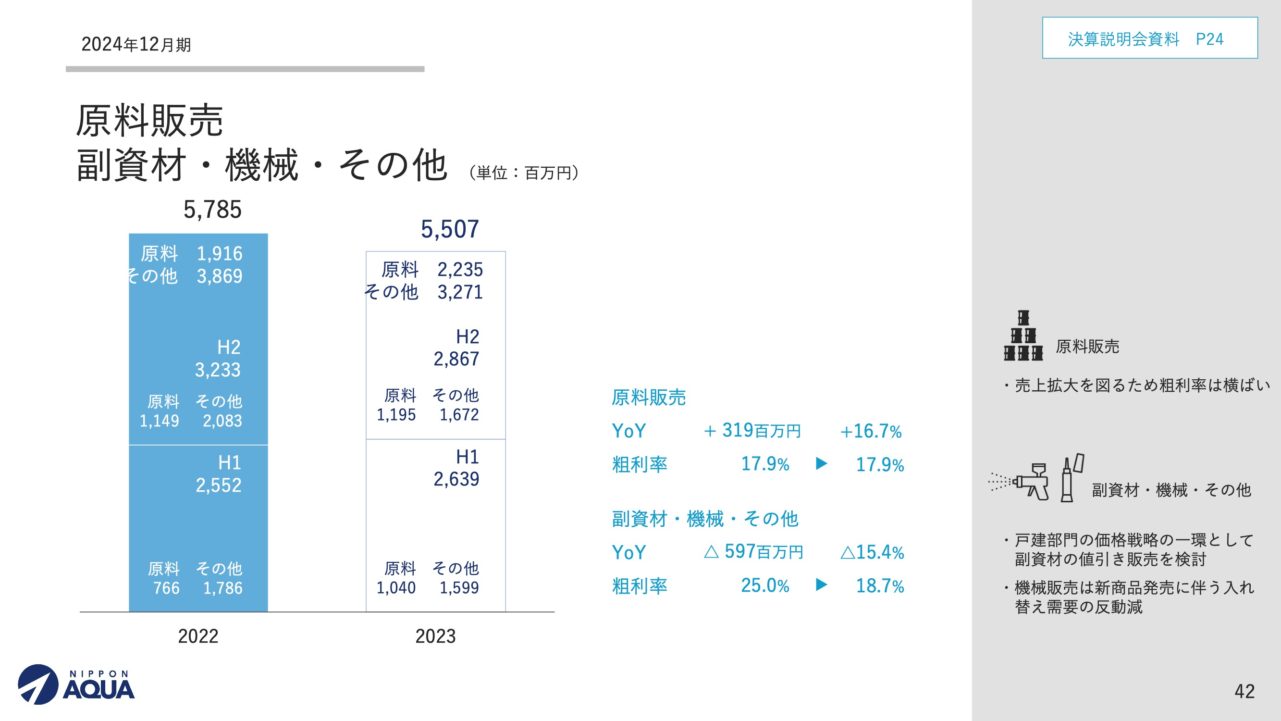

商品販売などその他の部門では、2023年12月期より、今後の成長を重視している原料販売を独立して記載しています。原料販売は19億1600万円で、前年同期比で7億400万円、58.2%増加しました。当社のメーカーとしての認知度が高まり、品質や価格面で好評価を受けていることが背景と考えています。

商品販売などその他の部門では、2023年12月期より、今後の成長を重視している原料販売を独立して記載しています。原料販売は19億1600万円で、前年同期比で7億400万円、58.2%増加しました。当社のメーカーとしての認知度が高まり、品質や価格面で好評価を受けていることが背景と考えています。

その他の副資材・機械等の売上高は38億6900万円で、12.8%増加しました。ウレタン吹付の機械販売が施工人員の増加に合わせて増えたことに加え、新商品発売による入れ替え需要を取り込むことができました。また、利益に関する話ですが、2023年4月から機械販売がメーカーと直接取引を始めたため、利益率の改善に寄与しています。

詳しく説明しますと、ウレタンの原料販売については、当社が扱っているアクアフォームなどのウレタン原料を、認定施工店ではなく外部の施工業者に販売しています。特に建築物に使用する商品の売上が伸びています。ウレタンの吹付機械は、右側の画像に示したようなもので、これは主に認定施工店向けに販売しています。

03 2024年12月期 業績予想

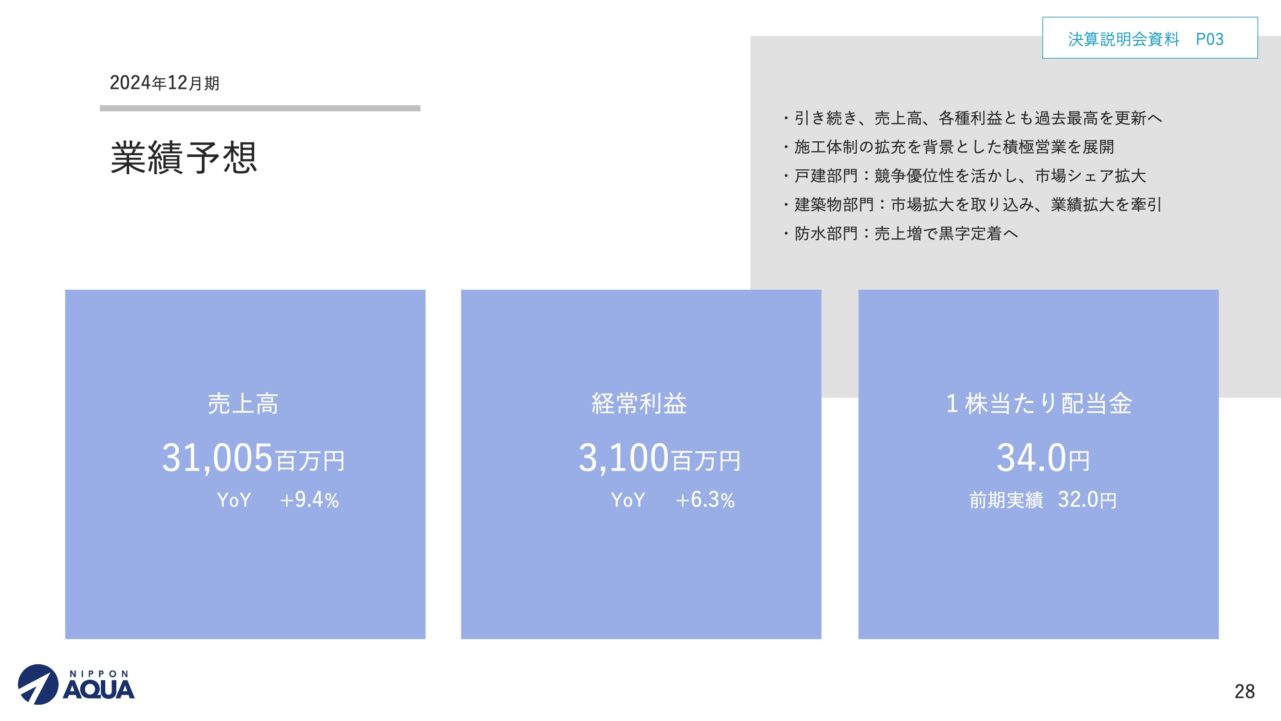

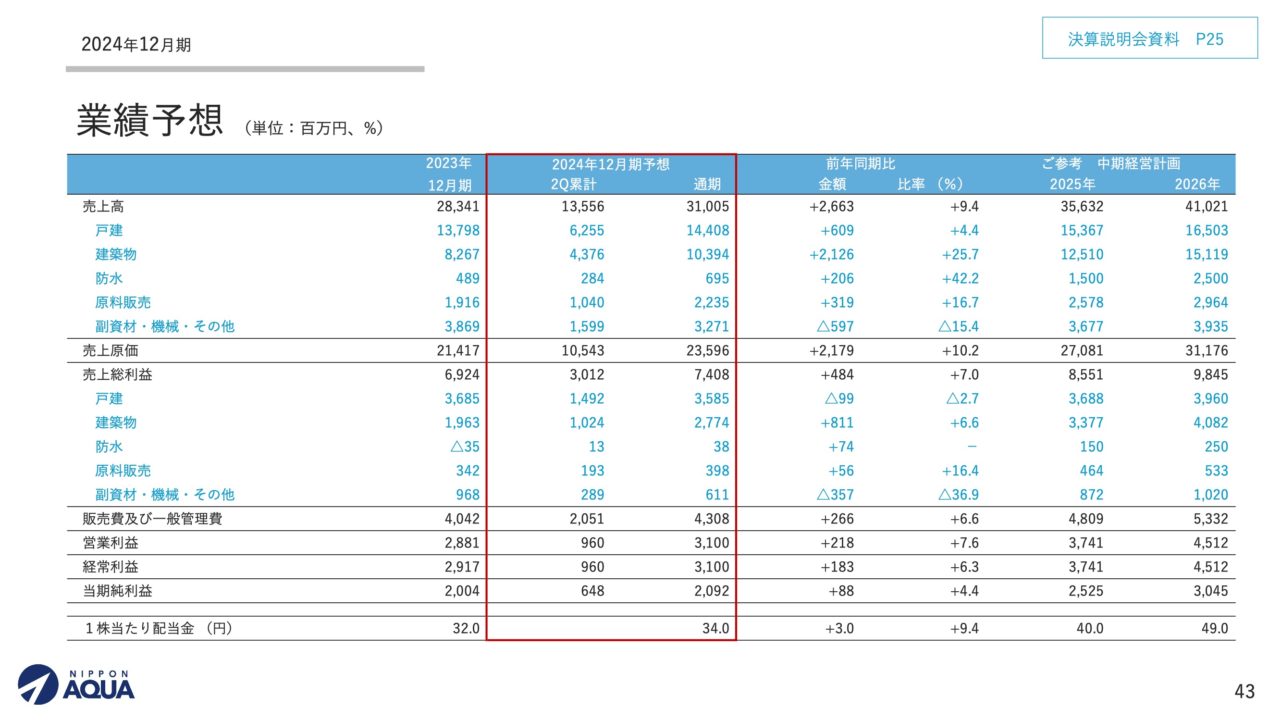

続いて、2024年12月期の今期の業績予想と中期経営計画についてご説明します。2024年12月期の業績予想では、売上高は310億500万円で、前年同期比9.4%増加、経常利益は31億円で、前年同期比6.3%の増加を見込んでいます。

売上と利益の両面で過去最高を更新することを目指し、配当金は1株あたり34円を予定しています。売上の伸びに比べて利益の伸びが小さいと感じられるかもしれませんが、戸建部門の競争優位性を活かし、新規取引において戦略を取り入れつつ、シェアの拡大を目指しています。そのため、この部分での利益率は控えめに見積もっています。

売上と利益の両面で過去最高を更新することを目指し、配当金は1株あたり34円を予定しています。売上の伸びに比べて利益の伸びが小さいと感じられるかもしれませんが、戸建部門の競争優位性を活かし、新規取引において戦略を取り入れつつ、シェアの拡大を目指しています。そのため、この部分での利益率は控えめに見積もっています。

一方で、建築物部門は市場拡大を見込んでおり、当社の事業全体を牽引すると期待しています。また、防水部門では売上増を見込んでおり、今年は黒字の定着を目指しています。売上高は品目別に以下のようになっており、前年同期比で26億6300万円、9.4%の増加となります。

一方で、建築物部門は市場拡大を見込んでおり、当社の事業全体を牽引すると期待しています。また、防水部門では売上増を見込んでおり、今年は黒字の定着を目指しています。売上高は品目別に以下のようになっており、前年同期比で26億6300万円、9.4%の増加となります。

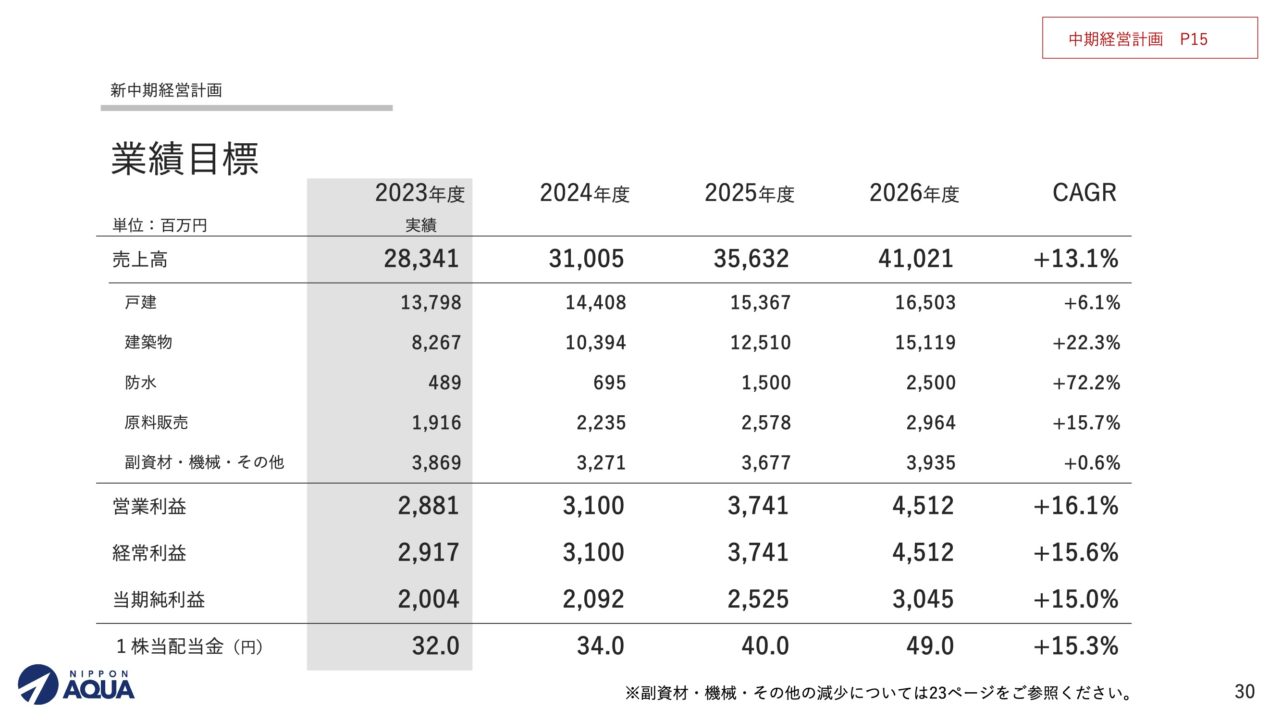

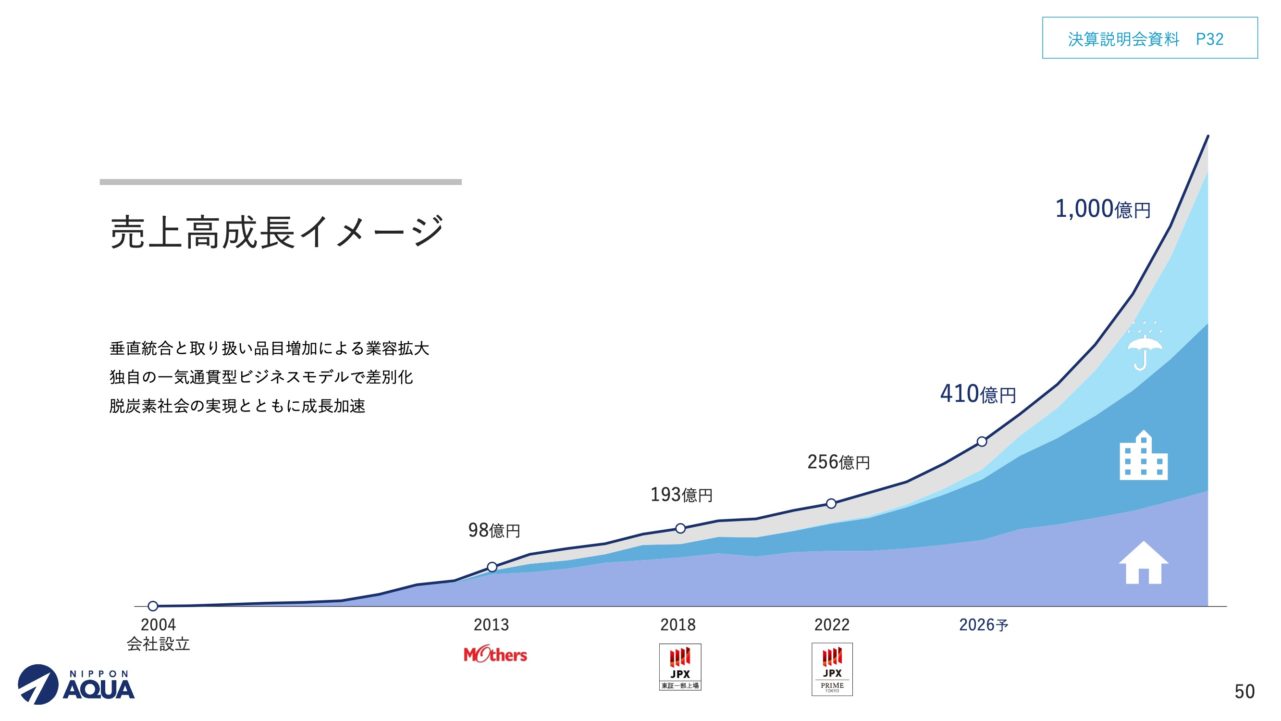

これは3年間の計画で、中期経営計画の15ページに記載しています。最終年度である2026年12月期の売上高は410億2100万円で、3年間の平均成長率は13.1%を見込んでいます。建築物部門が全社を大きく牽引し、防水部門は黒字化と大幅な拡大を目指しています。

これは3年間の計画で、中期経営計画の15ページに記載しています。最終年度である2026年12月期の売上高は410億2100万円で、3年間の平均成長率は13.1%を見込んでいます。建築物部門が全社を大きく牽引し、防水部門は黒字化と大幅な拡大を目指しています。

2024年12月期の売上総利益は74億800万円の予想で、売上総利益率は23.9%、前年同期比で0.5ポイントの減少となっています。売上総利益率の減少要因は、戸建部門や副資材、機械その他の部門の粗利率の減少です。詳細については後ほどご説明します。

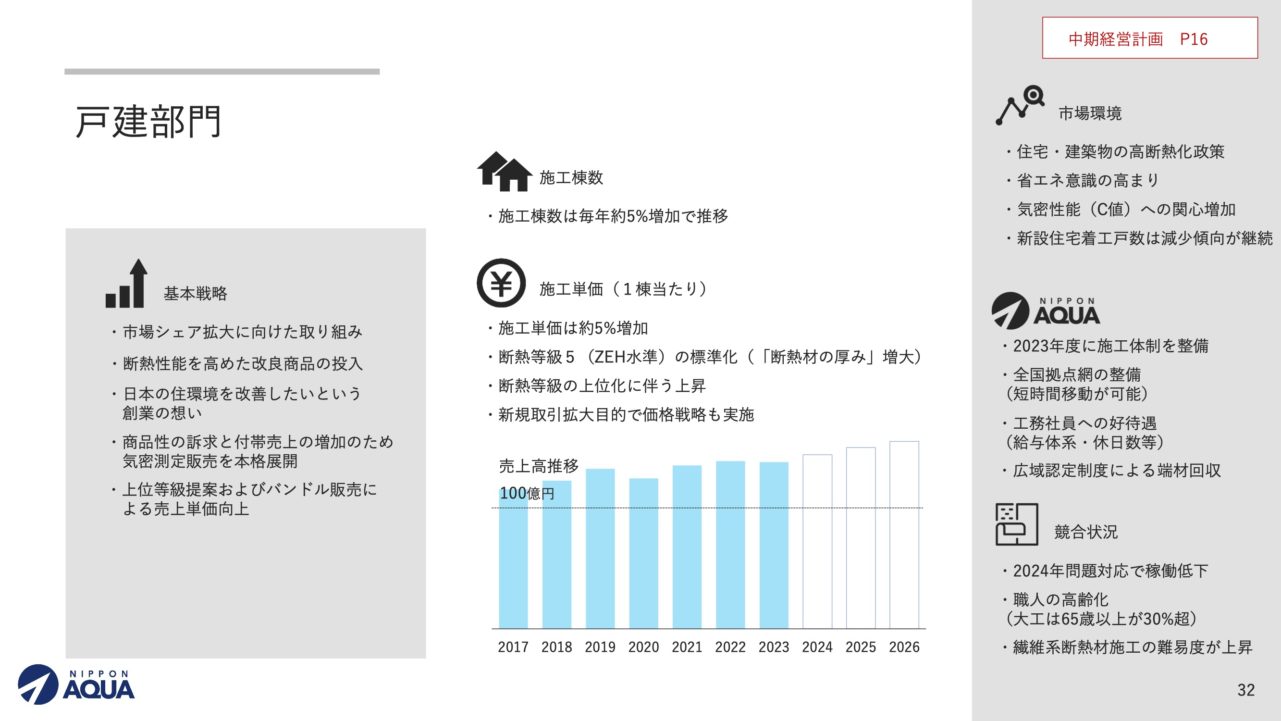

ここからは品目別に説明します。まず、戸建部門における3年間の市場環境について説明します。住宅や建築物の高断熱化政策が継続しており、この政策の中で省エネ意識や機密性能(C値とも言います)に関する関心が非常に高まっています。一方で、新設住宅の着工件数は減少傾向が続いていくと予測しています。

ここからは品目別に説明します。まず、戸建部門における3年間の市場環境について説明します。住宅や建築物の高断熱化政策が継続しており、この政策の中で省エネ意識や機密性能(C値とも言います)に関する関心が非常に高まっています。一方で、新設住宅の着工件数は減少傾向が続いていくと予測しています。

基本戦略としては、市場シェアの拡大を目指します。具体的には、毎年5%の工事件数の増加を目指しています。これは、2023年に施工体制を整えることができたことを背景に、積極的な営業展開を進めるためです。ライバルである施工会社については、建設業における2024年問題への対応がまだ不十分であるとされていますので、これをチャンスと捉えています。

施工単価については、断熱等級の標準化や上位等級6以上の普及による影響も期待できますが、シェア拡大を重点に置き、新規取引先に対する価格戦略として値下げを検討しています。そのため、単価の伸びは低めにみており、3年で約5%程度の増加を見込んでいます。

2024年度の実績については、売上高が144億800万円で、前年同期比6億1200万円、4.4%の増加となります。粗利率は24.9%に低下しますが、これは戦略的に施工単価を抑えて工数を増やす方針の一環です。市場シェアを一定程度獲得した後、適正な価格への調整を検討しています。

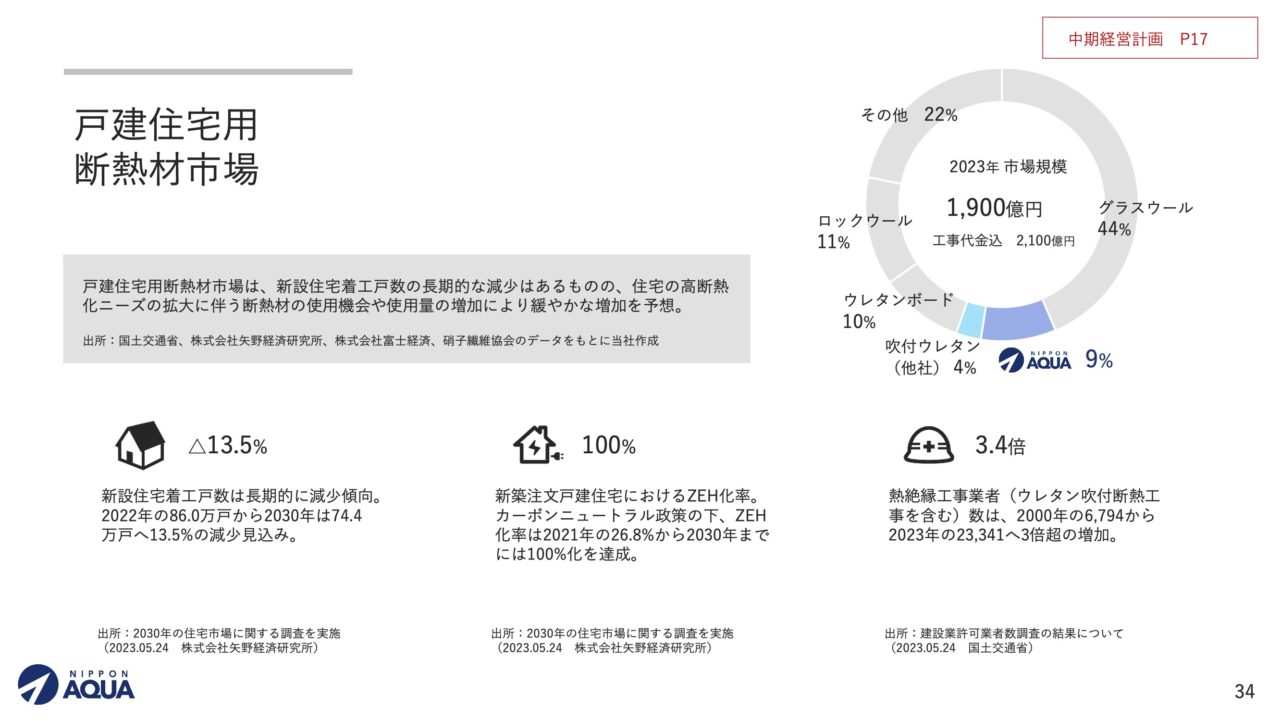

こちらは、戸建て住宅用の断熱材市場に関する資料です。詳細は省略しますが、右上をご覧いただければわかるように、グラスウールなどの繊維系断熱材がまだ主流です。この状況からの転換を目指して取り組んでいきたいと考えています。

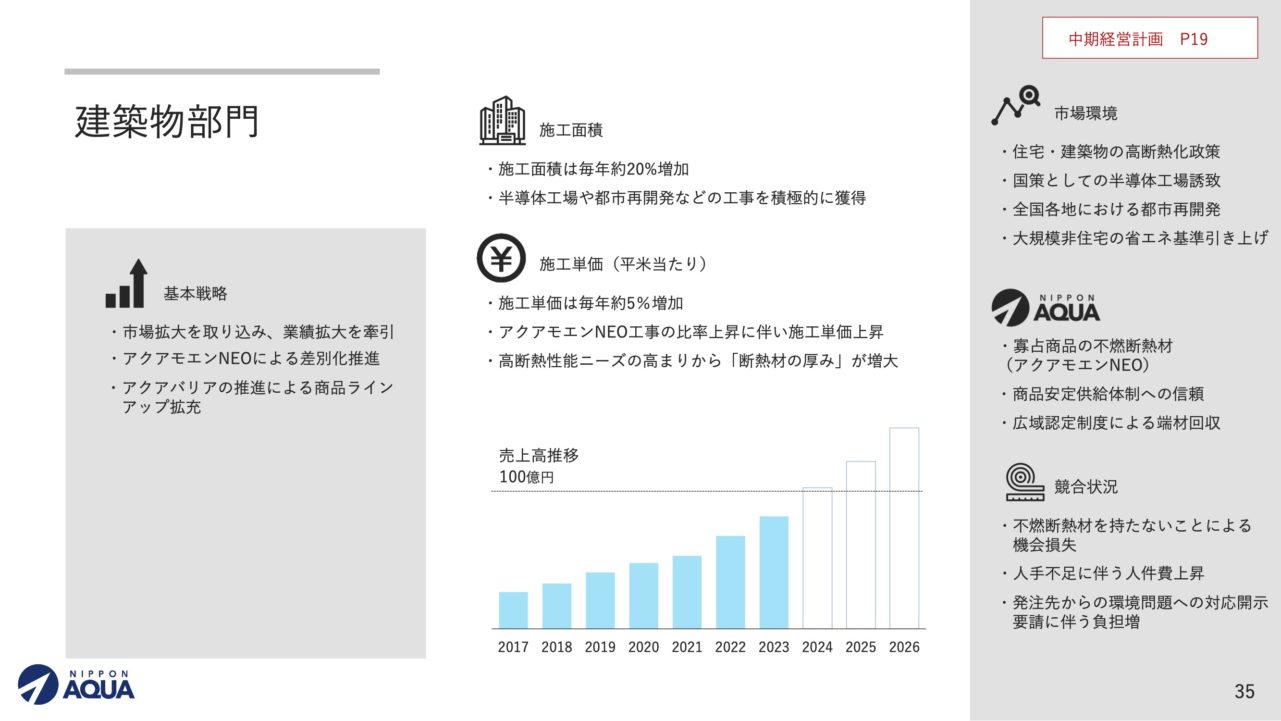

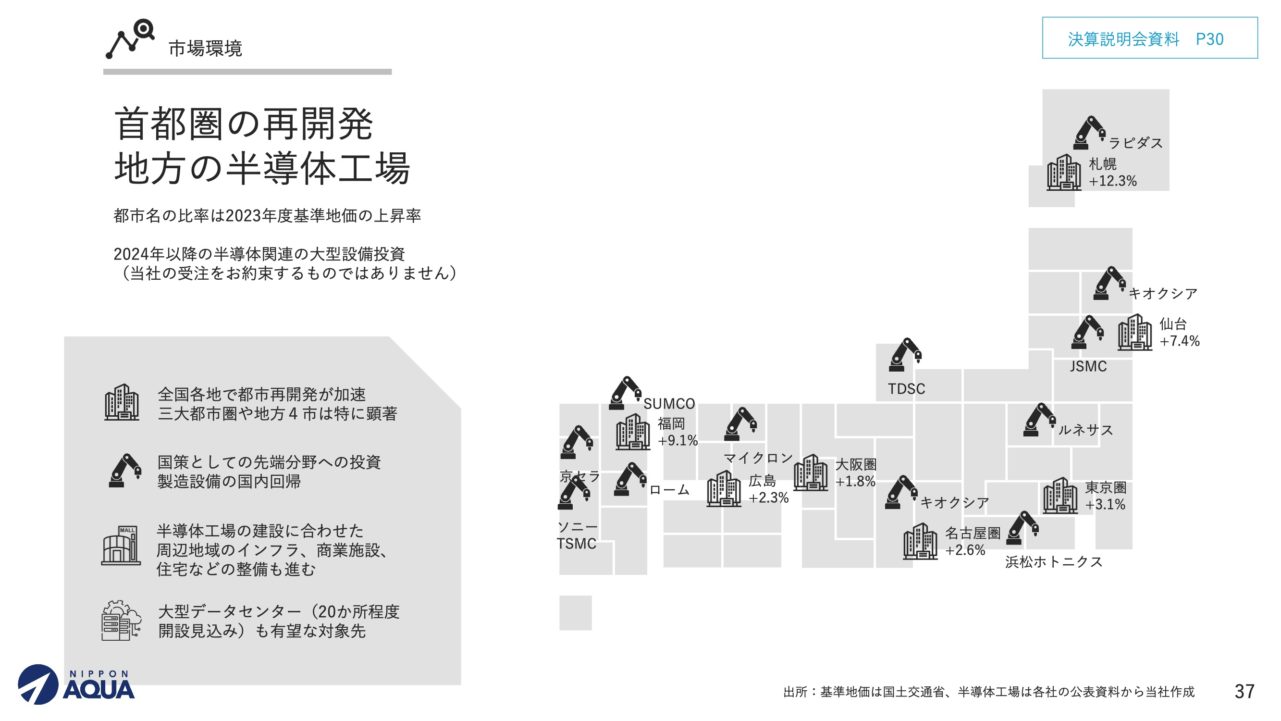

建築部門についてです。次の3年間の市場環境としては、戸建部門と同様、住宅や建築物に対する高断熱化政策があります。これは、皆さんもご存知かと思いますが、国策として半導体工場の誘致や全国各地での都市再開発が進んでいます。加えて、2024年4月からは大規模な省エネ基準の引き上げが予定されており、これらの動きが追い風となっています。

また、不燃断熱材における高い市場ニーズに応えるため、アクアモエンNEOを寡占的に取り扱うことを強みとしています。次の3年間で、施工面積を毎年20%ずつ増やしていく計画です。施工単価については、不燃断熱材アクアモエンNEOの普及と合わせ、アクアフォームNEOや新商品のアクアバリアも積極的に展開することで、毎年5%の増加を目指します。

2024年度については、売上高が103億9400万円で、前年比で25.7%増の21億2600万円となります。粗利率は26.7%を見込んでおり、戸建部門と比べても遜色ないレベルになると考えています。

参考までに、建築物部門の市場の大きさをイメージしていただくために、首都圏や大都市での再開発事業の活発さ、そして大規模な半導体工場の新設に強い点をお伝えしました。守秘義務のため具体的な詳細は申し上げられませんが、ここにある多くの半導体工場での施工実績や受注があります。

参考までに、建築物部門の市場の大きさをイメージしていただくために、首都圏や大都市での再開発事業の活発さ、そして大規模な半導体工場の新設に強い点をお伝えしました。守秘義務のため具体的な詳細は申し上げられませんが、ここにある多くの半導体工場での施工実績や受注があります。

建築物用市場の概要もまとめましたが、詳細は省略します。戸建部門とは異なり、建築物用断熱材ではウレタンのシェアが高く、当社はその大半を占めています。

建築物用市場の概要もまとめましたが、詳細は省略します。戸建部門とは異なり、建築物用断熱材ではウレタンのシェアが高く、当社はその大半を占めています。

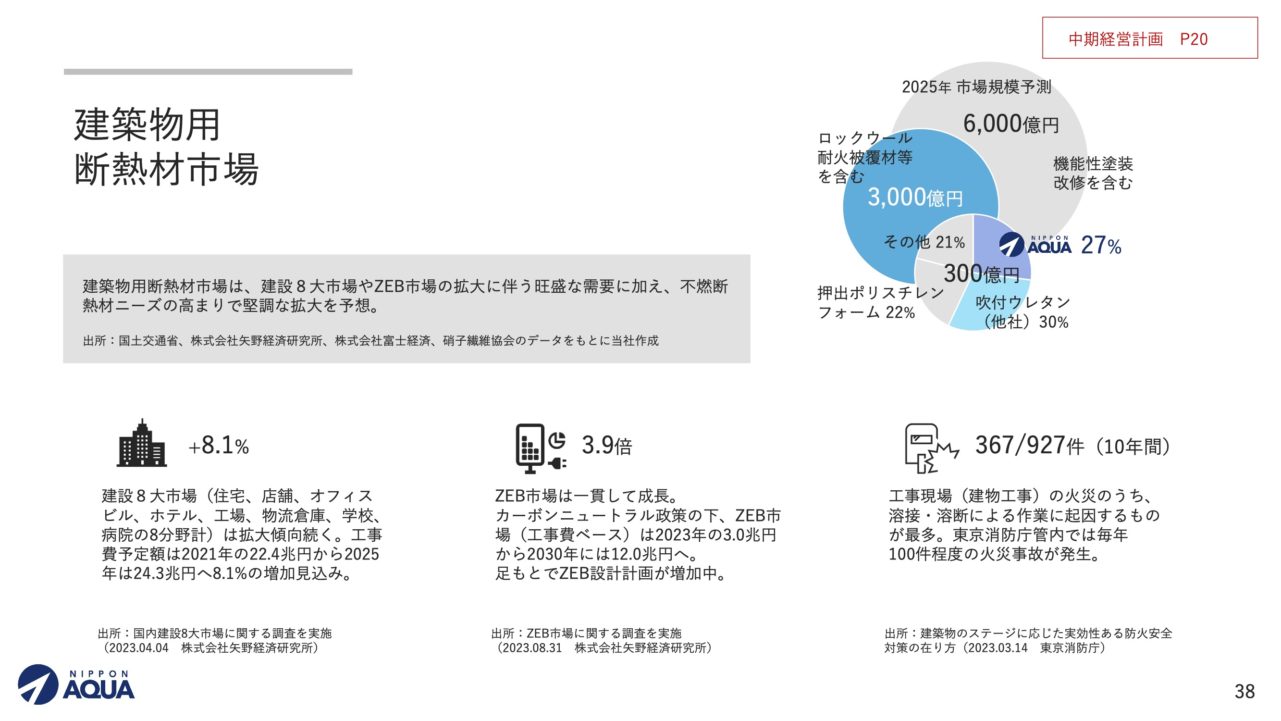

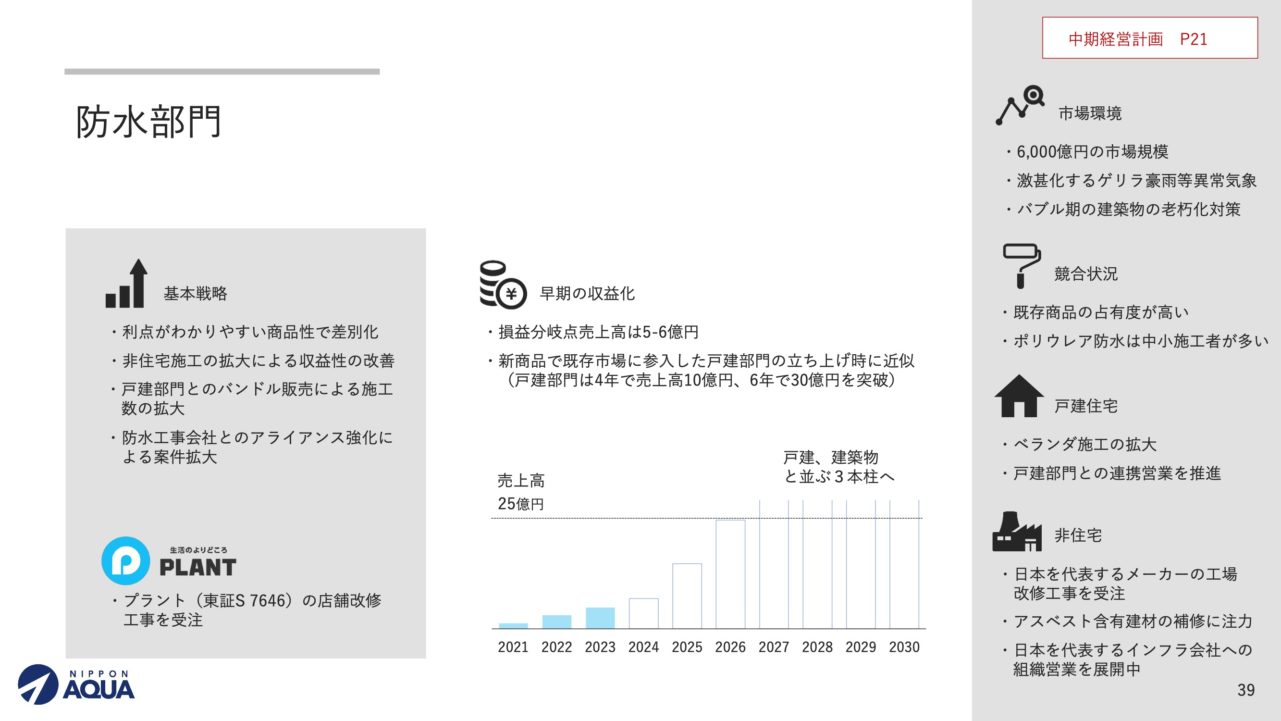

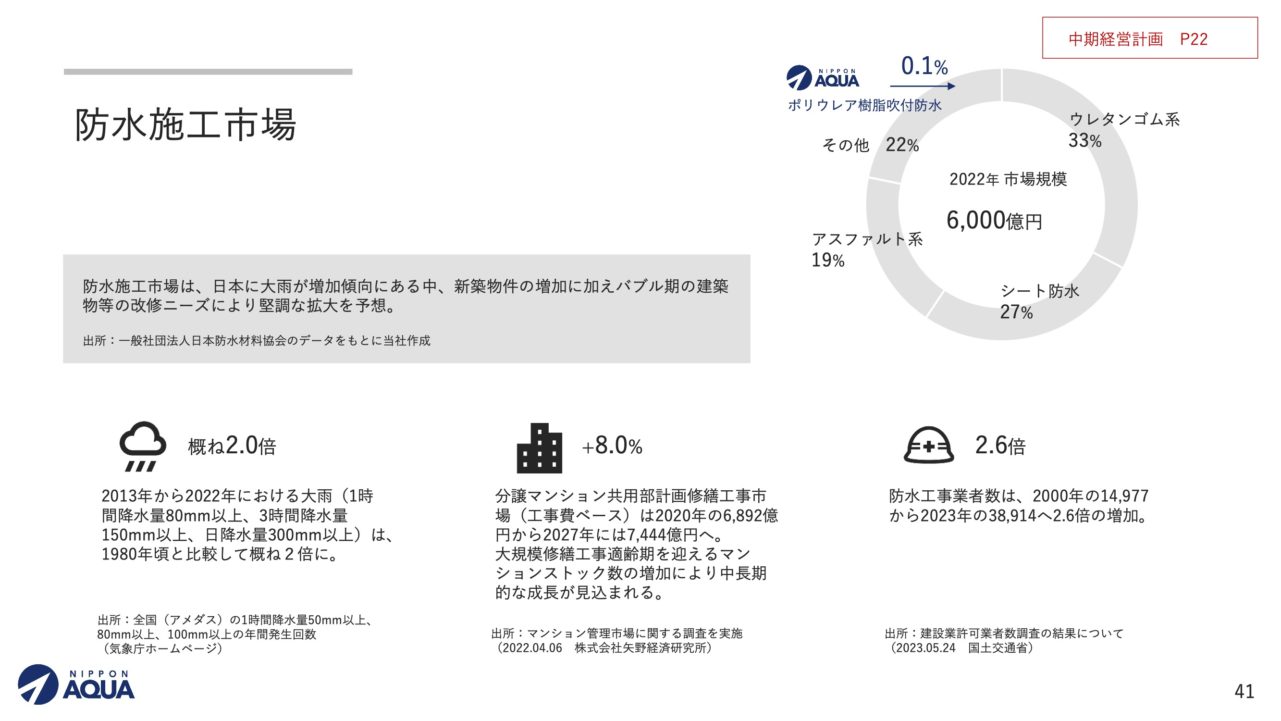

防水部門における次の3年間の市場環境は、戸建てや建築物に比べて市場規模が非常に大きく、6000億円の市場があります。また、最近の大雨など異常気象の増加もあり、成長が期待されます。特に、バブル期に建設された建築物の雨漏り対策が課題となっており、アスベストを含む現在の建築物の対策は、非常に慎重な対応が必要です。

防水部門における次の3年間の市場環境は、戸建てや建築物に比べて市場規模が非常に大きく、6000億円の市場があります。また、最近の大雨など異常気象の増加もあり、成長が期待されます。特に、バブル期に建設された建築物の雨漏り対策が課題となっており、アスベストを含む現在の建築物の対策は、非常に慎重な対応が必要です。

我々は、液体を吹き付けて短時間で固まる防水性と頑丈さを兼ね備えた製品で対応しています。新商品を伴った市場参入により、戸建部門の初期段階に近い状況ですが、一定の認知度が得られれば急速に市場シェアを獲得できる可能性があります。

2024年度の売上高は6億9500万円で、前年比で2億600万円、25.7%の増加となります。非住宅分野では、日本を代表するメーカーの工場改修工事や、福島県にあるスーパーマーケット「プラント」様の店舗改修工事など、多数のプロジェクトを手掛けています。これを契機に、今年度の黒字化および来年度以降の成長を目指しています。

2024年度の売上高は6億9500万円で、前年比で2億600万円、25.7%の増加となります。非住宅分野では、日本を代表するメーカーの工場改修工事や、福島県にあるスーパーマーケット「プラント」様の店舗改修工事など、多数のプロジェクトを手掛けています。これを契機に、今年度の黒字化および来年度以降の成長を目指しています。

また、防水市場の概況をまとめた資料ですが、詳細は省略します。当社が取り扱っているポリウレア防水は、国内ではまだシェアが少ないものの、海外では高い評価を受けています。製品の優位性は明確であるため、今年度も引き続き認知度の拡大を図りたいと考えています。

原料販売については、2024年度の売上高を22億3500万円と予測しています。これは前年同期比で3億1900万円、16.7%の増加です。一方、副資材、機械その他に関しては、32億7100万円で、前年同期比で5億9700万円、15.4%の減少を予想しています。これは戸建部門の戦略の一環として、副資材の値引き販売を検討すること、および2023年の機械のモデルチェンジに伴う販売の反動減を反映しています。

04 市場環境と取り組み

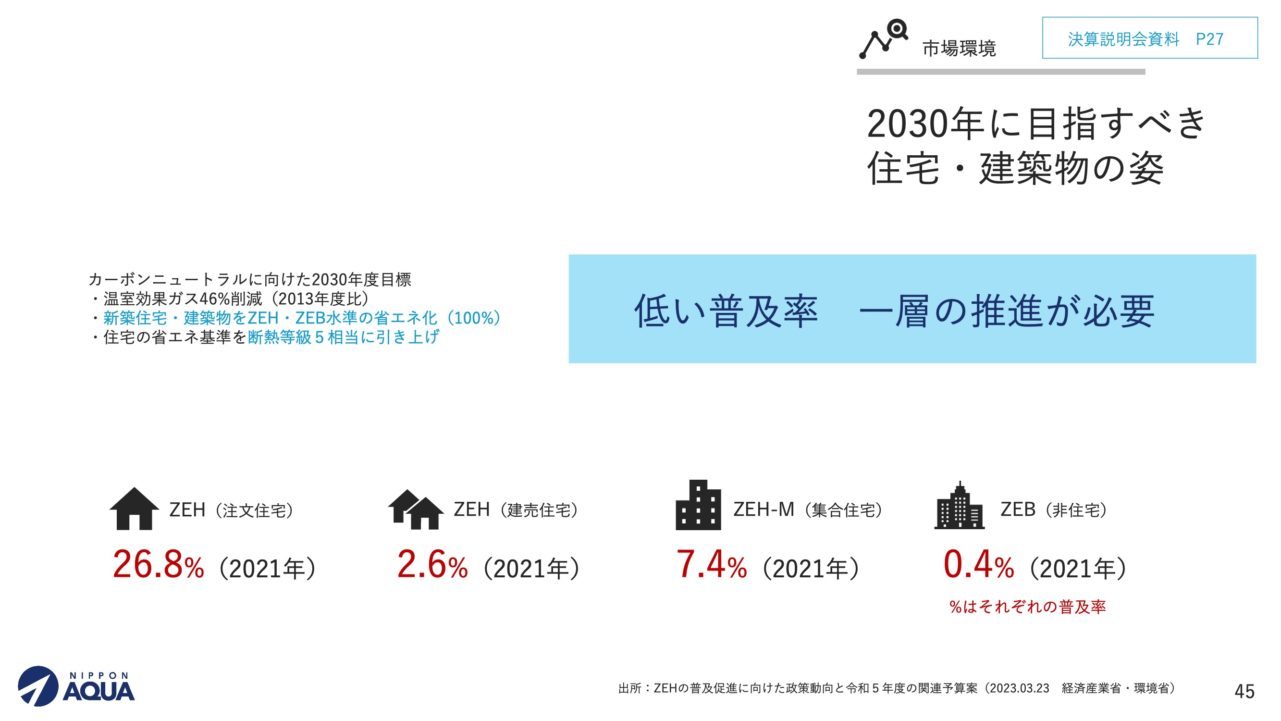

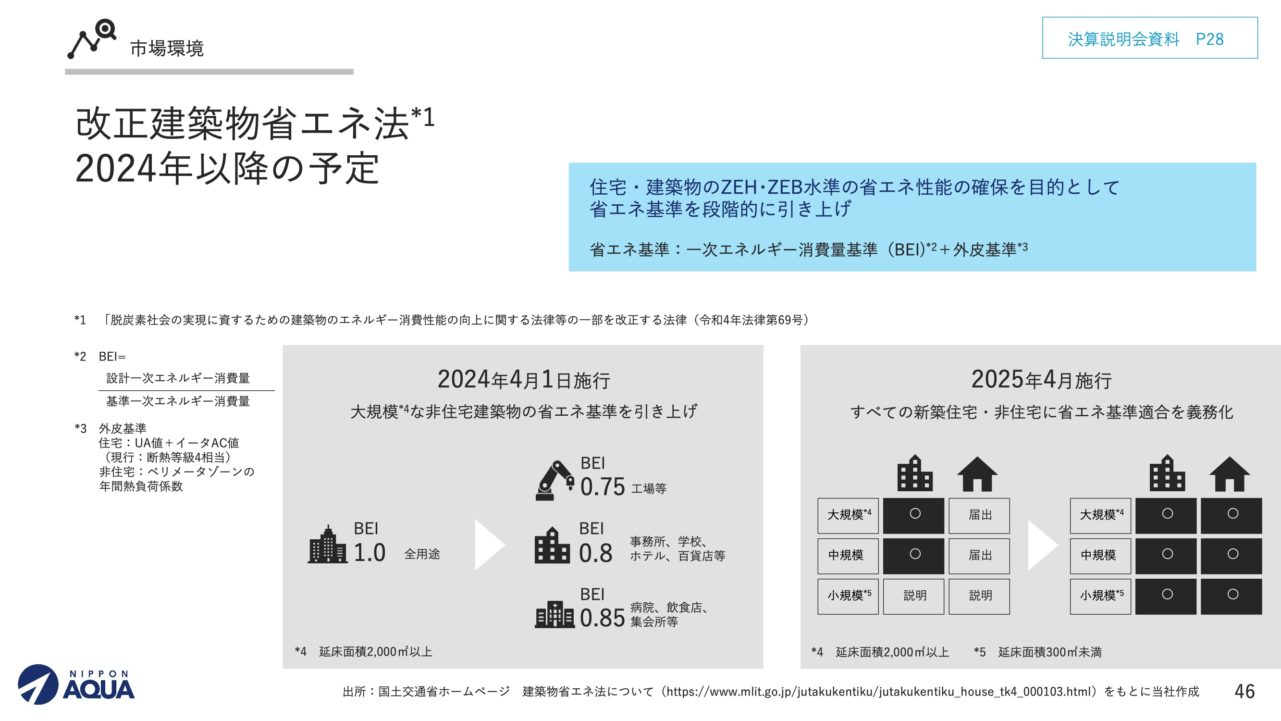

市場環境に関しては、カーボンニュートラルを実現するために、2030年までに新築の住宅や建築物にゼロエネルギーハウスなどの省エネルギー基準を適用することが目標となります。2021年度のデータでは、ZEHやZEBの普及率はまだ低く、特に非住宅分野でのビジネスチャンスが大きいと考えています。2024年4月からは、大規模な省エネ基準の引き上げが行われ、2025年4月からは新築の住宅や非住宅全てに省エネ基準が適用されます。断熱性の向上は、この義務化に対応する有効な手段です。

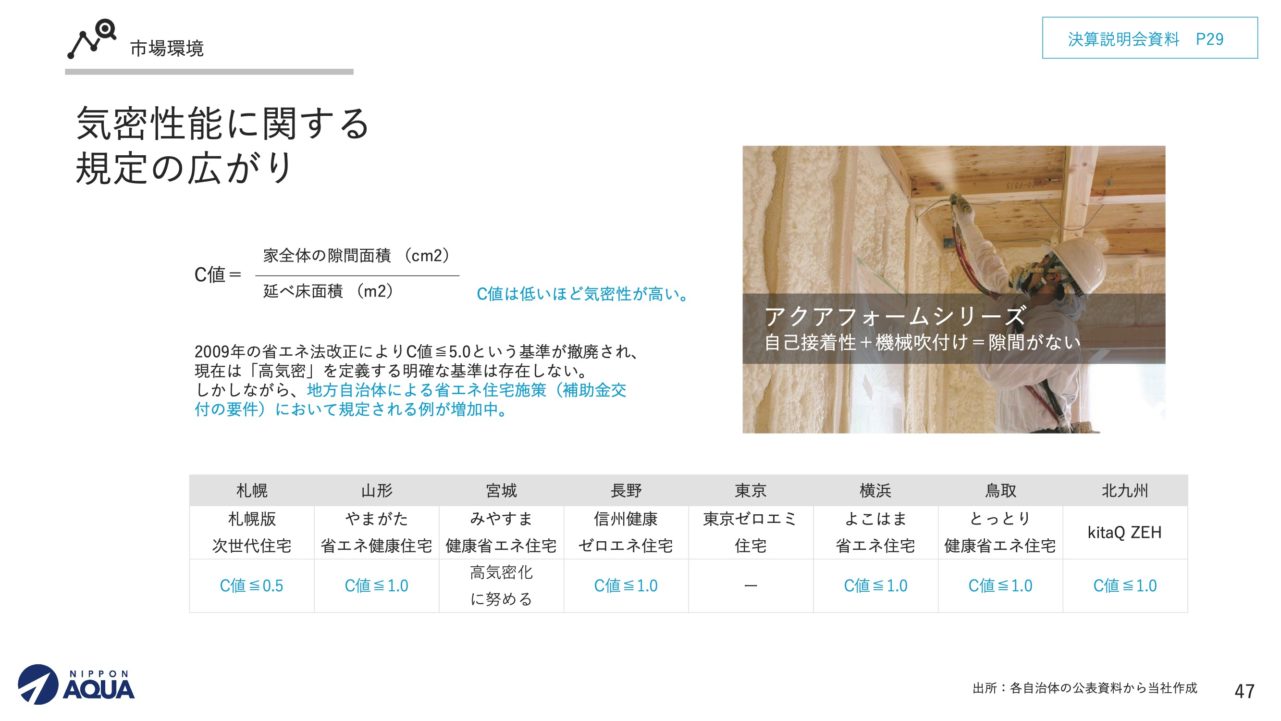

戸建部門では、気密性、つまり隙間などの省エネ住宅施策に対応することがテーマです。多くの地方自治体では、省エネ住宅を推進しており、補助金などの支援があります。アクアフォームシリーズは液体を吹き付けて固化させるため、隙間に非常に強いという特徴があります。また、今年度からは施工した住宅に対する気密測定の提供も行っていきたいと考えています。

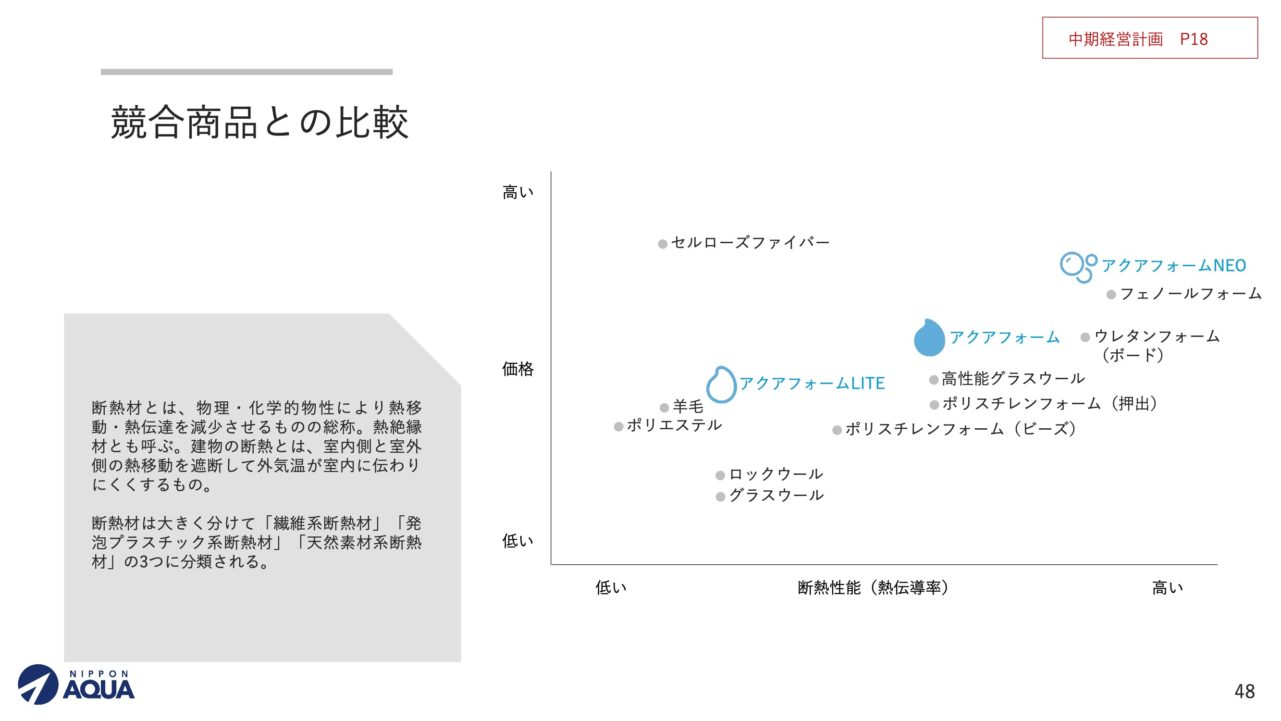

こちらは、競合商品との比較です。詳細は省略しますが、お時間がある時にご確認をいただければ幸いです。

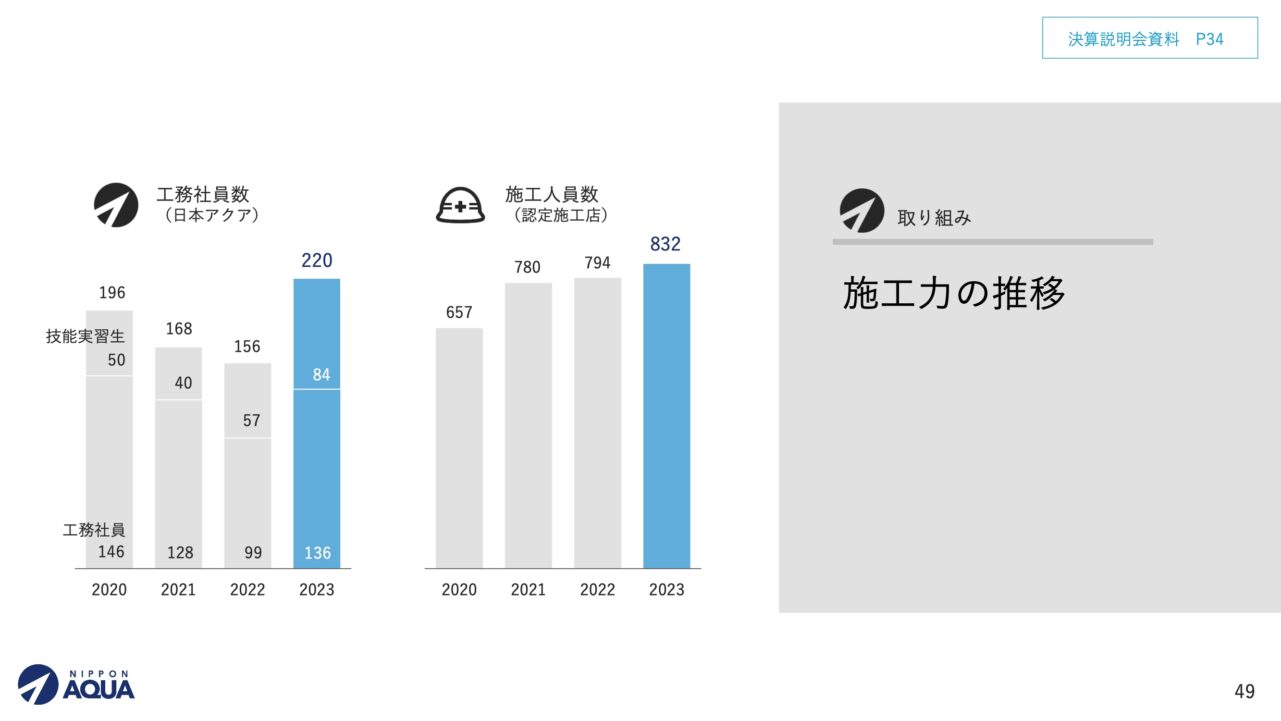

最後に、当社の成長の源泉である施工体制、すなわち施工する人員の増加についてです。2023年度は、社員および認定施工店の人員が合計102名となり、計画通りに増加しました。今年度もさらに100名の増員を目指しています。

長くなりましたが、以上で私からの説明を終わります。ありがとうございました。

長くなりましたが、以上で私からの説明を終わります。ありがとうございました。

質疑応答

Q.円安や材料費の高騰、職人の不足など逆風にどう対応していますか

小室 円安による材料費のコスト増については、中国の建築需要の落ち込みなどにより、現在は比較的調達環境が安定しています。万が一、今後原料価格が大きく上昇した場合は、値上げ等で対応していくことになると思います。

職人不足については、業界全体で厳しい状況ですが、当社は他社に先駆けて良い待遇を提供しています。具体的には、給与や手当て等の金銭面での高い条件提示、2023年からの土日休み導入、全国の営業所に寮や宿泊施設を設置するなどの取り組みを行っています。その結果、厳しい環境下でも工務社員の採用は順調に進んでいます。

Q.期初の業績が思わしくないですが、年間予測は楽観的ですかそれとも根拠がありますか

小室 戸建部門では、現在は業界環境が厳しいものの、新規開拓を進めており、第2四半期以降から徐々に受注が増えていくと見込んでいます。

建築物部門については、1月時点で年間予算の6割程度の受注が取れており、どの工事がいつ始まり、どのタイミングで売上計上になるかを積み上げた結果、比較的下期に偏重した計画となっています。両部門の積み上げの結果、下期偏重の計画になっていますが、根拠のある数字だと考えています。

Q. 日本アクア様の営業・問い合わせはどちらがメインでしょうか。

小室 基本的には営業活動により受注を獲得しています。戸建部門では、地域の工務店様やビルダー様、建材商社様などに営業を行っています。建築物部門ではゼネコン様に営業し、案件を獲得しています。日々このような営業活動を行っています。

Q.競合他社にはどのような企業がありますか。

小室 原料開発から施工までを一貫して行っている会社は少ないと思います。施工会社様とは現場でよくバッティングします。原料という意味では、大手の化学メーカー様や繊維会社様などがライバルになります。積水化学様、クラボウ様、日清紡様など多くの競合がいます。

当社の強みは、材工一体で事業を行っているため、現場のニーズにすぐ即応できる原料開発ができることです。大手メーカー様はスケールメリットはあるものの、断熱材はノンコアビジネスではないかと感じています。

品質面では他社との大きな違いはないと思いますが、当社は自社の工務社員に加え、全国の認定施工店との連携により、全国どこでも施工できる体制が整っています。この施工力が当社の武器の1つになっていると考えています。

Q.加工先の社数が2021年の12月期は5社だったのが6社に増加したのは、リスク分散以外にも粗利率改善などのメリットがありますか。

小室 加工先の増加は、リスクヘッジが目的の1つですが、粗利率の改善にはあまり繋がっていません。当社の扱い量が増えたことに伴い、委託先を増やしたと捉えていただければと思います。現状の社数で問題ないと考えています。

Q.施工者数、施工スタッフの増員計画について、今期の目標数は何人ですか。

小室 2024年度も前期同様、100人増の計画を立てており、現状順調に推移しています。当社では土日休みの導入や賃金アップなどの取り組みが求職者の方に評価されており、応募いただいた方に入社いただいています。

ただし、採用数には若干の地域差が出ており、積極的に採用できている地域がある一方で、採用が進んでいない地域もあります。この点が一定の課題だと認識しています。

Q.戸建部門の新築住宅とリフォーム・リノベーションの断熱工事の件数と売上の違いはどの程度ですか。

小室 リフォーム・リノベーションは1割にも満たず、9割以上が新築です。リフォームの場合は、屋根と床下に断熱材を入れるケースが多く、平均単価は30万円程度で、新築の施工とあまり変わりません。利益率はやや良いものの、施工する人には大変な面もあります。

断熱のリフォームに対する需要自体があまり高くないと認識しています。断熱材は壁の中に入っているため、リフォームには壁を剥がすなどの大規模な工事が必要になり、需要が限定的だと考えられます。

Q.IRAgents関本様と社長の動画にあった、防水工事の認知度向上のために、どのような施策を実施していますか。住宅と非住宅で異なる施策があれば教えてください。

小室 住宅・非住宅で特に施策を分けているわけではありませんが、設計事務所様への営業強化と、展示会への出展増加に力を入れています。展示会では良い反響があり、福島のスーパー様や日本を代表する電機メーカー様の工事受注につながるなど、効果が出ていると感じています。

Q.中期経営計画の資料からの質問となります。まず16ページ中期計画における施工単価の増加予測に、戸建て部門と建築物部門で違いがありますが、その理由は何ですか。

小室 説明が分かりにくく申し訳ありません。戸建部門は3年間で約5%の施工単価上昇を目指しており、建築物部門は記載の通り毎年5%ずつ施工単価を伸ばしたいと考えています。今後は説明をより分かりやすくするよう努めます。

Q.戸建て部門で施工単価の5%増加を見込むのは保守的な評価に感じますが、その理由は何ですか

小室 施工単価を5%増加させることについて、保守的な印象を受けるかもしれません。これは、今年も来年も新規開拓を進めていく予定であり、新規の工事を全体の2割程度と想定しているためです。新規案件については値引きも考慮に入れているため、自然体では単価はもっと上がるかもしれませんが、やや抑え気味の見積もりとなっています。

Q.5等級の素材の価格は4等級の素材の何倍ですか。さらに6等級の素材の価格についても教えてください。

小室 4等級と5等級の断熱材は基本的に同じ商品を使用しますが、違いはウレタンの厚みです。5等級は4等級に比べて3割から5割ほど厚みが増えます。6等級になると、マンションなどで使用される高級素材のアクアフォームNEOを使用します。これは4等級と比較すると2倍から3倍の単価となります。アクアフォームNEOは高性能な差別化商品として力を入れています。

Q.今年の元旦に能登半島で地震が起きました。能登半島地震が貴社に与えた影響はありますか

小室 会社としては特に被害はありませんでしたが、北陸で予定していた住宅工事などに遅れが出ています。ただし、全体の売上に占める割合としてはそれほど大きくないと認識しています。

Q.県別での売上はありますか。

小室 細かい数字は控えさせていただきますが、半導体工場の建設が活発な地域は当社にとっても好調な地域だと考えています。また、関東地区や大都市圏の名古屋、大阪なども売上が大きい地域です。個別に大型の半導体工場の案件があれば、その地域の売上が伸びるという傾向にあります。

Q.2024年問題による工期の遅延はありますか。

皆川 2024年問題などが取り沙汰される中、断熱等級の上昇に伴い断熱材の施工数量は増加しており、工期は少しずつ長くなる傾向にあります。ただし、事前にお客様や工務店様、ゼネコン様などと協議することで、問題なく対応できていると考えています。施工単価や人件費については、一定程度の価格転嫁などで昨年までは対応してまいりました。

Q.従業員数が減少している背景と、施工店に委託することでの売上への影響はありますか。

小室 2022年までの従業員数の減少は、コロナの影響で技能実習生の帰国が進んだ一方、新たな入国ができなかったことが主な要因です。今後の採用計画としては、需要の増加に応じて工務社員を100名程度採用していきたいと考えています。営業スタッフも売上に比例して増員していく方針です。特に建築部門と防水部門の拡大を見込んでいるため、それに合わせて営業人員を増やしていきます。

Q.今期の新設住宅着工戸数の見通しと、建設費高騰が業績に与える影響についての見解をお願いします。

小室 当社としても新設住宅着工戸数について楽観視はしておらず、引き続き10%以上の減少が続くのではないかという前提で考えています。そのため、価格政策なども交えながら新規開拓に力を入れていきたいと思います。

Q.今後期待される防水市場のシェアについて

小室 防水市場は6,000億円規模と言われていますが、現状の当社のシェアは0.1%にも満たない状況です。今回の中期経営計画の最終年度で25億円の売上を目指しており、その段階でも1%には届かない見通しです。まだまだ伸びしろがある市場だと捉えています。シェア拡大に向けては、既存の施工方法に対して当社の製品が持つ競争力を武器に、切り替えを図っていきたいと考えています。

Q. 今回の決算ハイライトの資料がこちらに書いてありすが、「建設業の「2024年問題」を前倒しで対処し、施工体制を拡充」とは具体的に教えてください。

皆川 建設業の2024年問題への前倒し対応としては、土日休みの導入や、賃金・各種手当てのアップなどの施策により、採用数を伸ばすことができました。これにより施工体制の拡充を実現しています。不足しがちな建築施工関係の人材を多く採用できたことが、対処につながったと言えます。今後も同様に採用数を増やし、施工キャパシティを拡大していくことで、需要増加にも問題なく対応できると考えています。

Q.防水事業は他社の防水施工方法よりも価格優位性はありますか。

小室 防水事業における当社製品の価格優位性はそれほど高くなく、若干高めの設定となっています。ただし、当社製品の優位点としては、寿命の長さがあります。他社製品の多くが10年保証であるのに対し、当社は15年保証を標準としています。また、軽量で吹き付け施工のため固まるのが早く、狭い場所や隅々までムラなく施工できるのも強みです。特に修繕工事においてこれらの特長が優位に働いていると考えています。施主様からは耐用年数と工期の短さがメリットとして評価されているようです。

Q, 2020年から全ての新築住宅非住宅に省エネ基準が適用される影響について。

小室 省エネ基準への適合義務化は当社にとって追い風になっていると捉えています。省エネ基準を満たすためには、断熱材の施工により熱の出入りを抑え、エネルギー消費量を減らすことが求められます。住宅では断熱等級が4から5へ引き上げられたことや、半導体工場で高性能断熱材のアクアモエンNEOが採用されるなど、省エネ基準強化の影響が具体的に表れています。定量的な影響額は申し上げられませんが、全般的にプラスの効果があると考えています。

Q.海外展開と日本のウレタン使用量の違いについて。

小室 海外展開について、同じ面積の建物であれば、ウレタンの使用量は日本と同程度になると見込んでいます。日本では寒さ対策として断熱材が普及してきた一方、東南アジアでは断熱材があまり使われてきませんでした。しかし、地球温暖化対策への関心の高まりを受け、東南アジアでも断熱材への注目が集まっています。当社の技術担当取締役が現地で説明したところ高い関心が寄せられたと聞いています。需要が本格化すれば、日本と同水準の売上が期待できるのではないかと考えています。

Q.売上高1000億円の達成予定時期について。

小室 1,000億円の売上高達成については、2030年代を目途に目指していきたいと考えています。これまでの中期経営計画の資料では具体的に2030年と記載していたこともありましたが、直近の計画では年代表記に留めています。2030年の達成は厳しい面もあるかもしれませんが、2030年代のできるだけ早い時期の達成を目指す方針に変わりはありません。

Q.住宅の防水分野はどの工法のシェアをターゲットにしていますか。

小室 住宅の防水分野では、FRP防水のシェアが高いと認識しているため、FRPからの切り替えを主なターゲットとしています。当社の防水材の特長に加え、断熱材のアクアフォームで築いてきた住宅会社様とのパイプの強さを生かし、営業活動を展開していくことが当社の強みだと考えています。

Q.売上は全て国内の売上ですか?海外からの原料発注はございますか。

小室 現状の売上のほとんどは国内売上となります。2023年は約8,000万円の海外向け原料販売がありましたが、全体から見ればわずかな割合です。今後は海外への原料販売を少しずつ伸ばしていきたいと考えています。

Q.23年12月期の連結売上において工務社員:施工店売上の比率

小室 2023年12月期の連結売上において、工務社員と施工店の売上比率は約2対8となっています。認定施工店の職人さんや施工人員の方が圧倒的に多く、売上もこの比率にほぼ比例しています。当社では工務職員数と職人の総数の増加が売上増加につながるものと捉えています。

Q.断熱等級6について。壁断熱においては御社のアクアフォームNEOだけでクリアできますか。

小室 断熱等級6の壁断熱について、東京を含む5地域であれば、当社のアクアフォームNEOのみで対応可能だと考えています。ただし、地域によっては他の断熱材との組み合わせが必要になるケースもあり、そのような提案も行っていると聞いています。

Q.投資家の皆様へ

皆川 本日は当社のIRセミナーにご参加いただき、誠にありがとうございました。当社は引き続き、株主の皆様、投資家の皆様との対話を重視してまいります。今後も持続的な成長の実現に向けて、積極的に取り組んでまいりますので、引き続きご支援を賜りますよう、よろしくお願い申し上げます。本日はありがとうございました。

小室 ありがとうございました。