2023.1.20に開催しましたエスプール(2471)IRセミナーの質疑応答部分の書き起こしになります。

登壇者 取締役 社長室 子会社担当 荒井 直 様

IRセミナー

皆様、会場にお越しいただいた方々、そしてオンラインで参加している皆様、本日は当社の説明会にご参加いただき、ありがとうございます。まず始めに申し上げたいことがあります。既に当社の株主である方々、またはそうでない方々もいらっしゃるかもしれませんが、先々週に本決算を発表した後、株価が一時的に大幅に下落し、現在も低迷しています。この場を借りて、お詫び申し上げたいと思います。当社にまだ投資されていない方々におかれましては、現在株価が非常に低迷している中、いくつかの課題を解決し、新たな成長を目指していく予定です。本日の説明を聞いていただき、興味を持っていただければ幸いです。 それでは、私から約40分間のプレゼンテーションをさせていただき、その後質疑応答の時間を設けます。

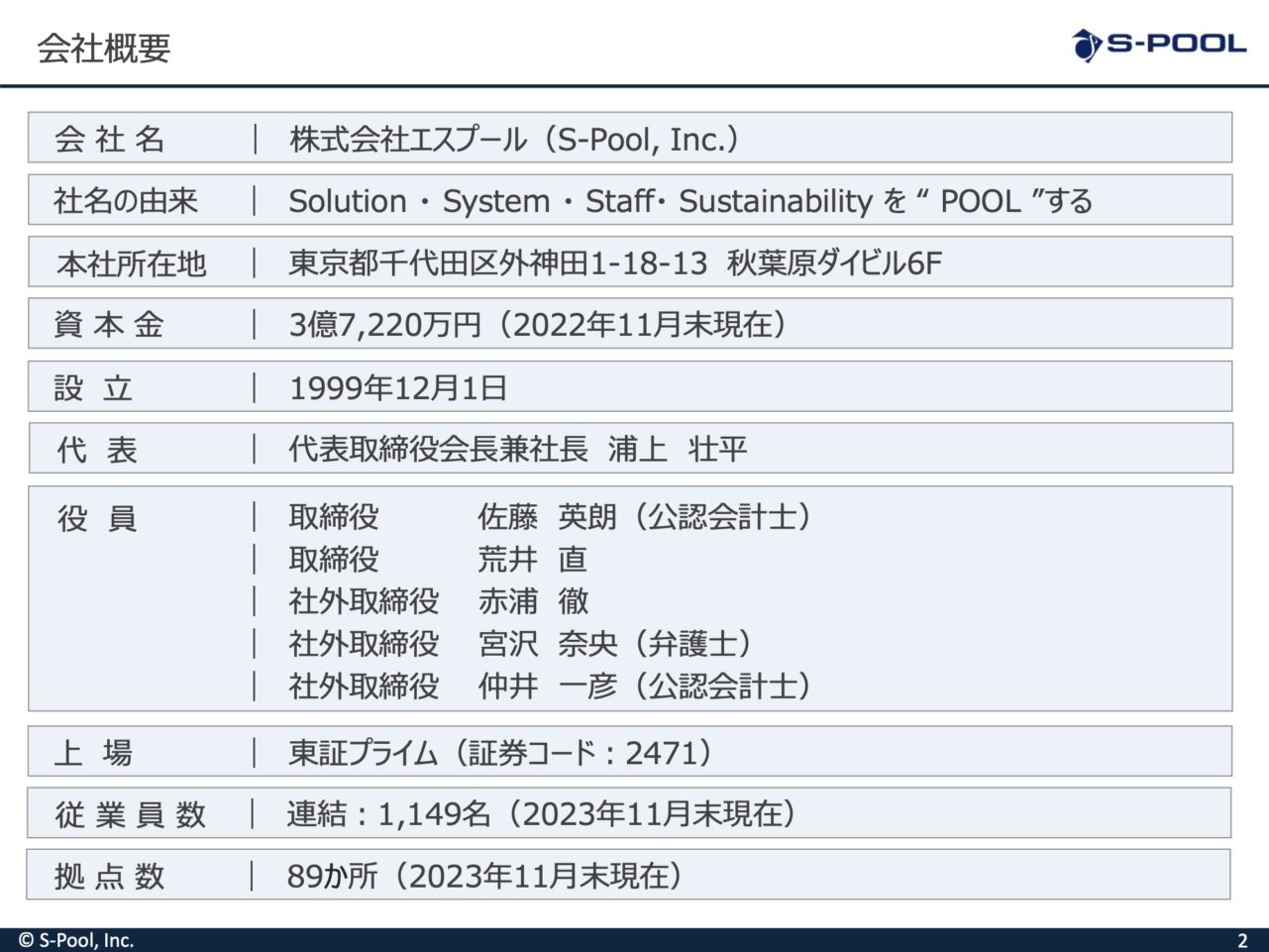

まず会社の概要から始めます。「エスプール」という社名は造語で、ソリューション、システム、スタッフなどの「S」で始まるキーワードをプールし、それらを企業様に提供するという意味合いがあります。また、英語で「スプール」は糸巻きを意味し、当社は多様な人材や知識を集め、成長していくという意図が込められています。本社は東京・秋葉原にあり、1999年の設立で、現在25期目を迎えています。代表は創業者である浦上です。従業員は約1200名、拠点数は90程度です。

エスプールグループは親会社と子会社7つで構成されています。親会社 エスプールの主な役割はグループの管理機能、つまり人事、法務、経営企画、情報システムなどを集約することと、新規事業開発です。新たな事業を開発し、事業化して成長すると子会社化されます。例えば、"エスプールなんちゃら"という会社はエスプールの新規事業から生まれました。一方、環境企業情報開示のコンサルティング会社ブルードットグリーンは3年前に買収しました。

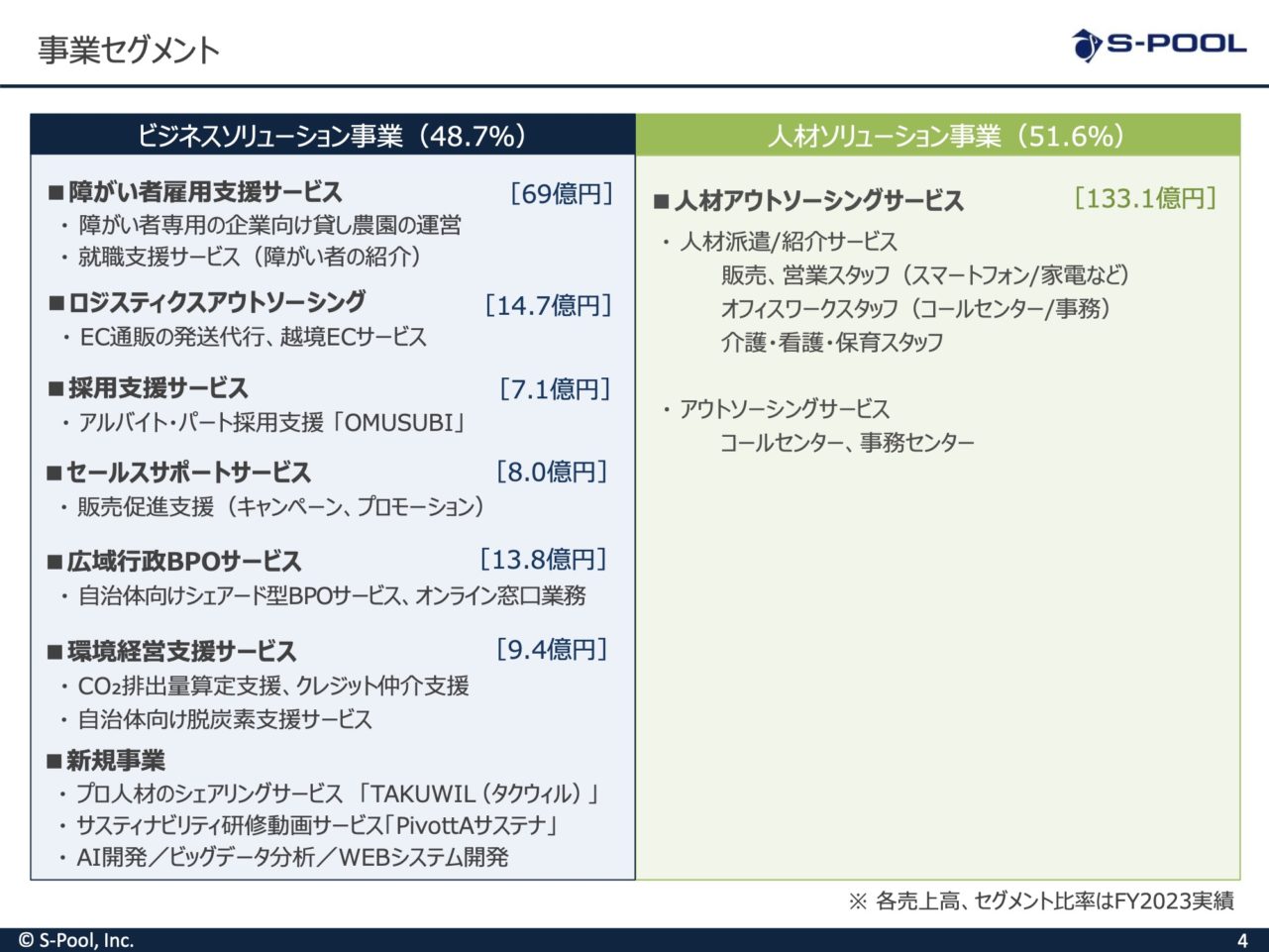

事業セグメントはビジネスソリューションと人材ソリューションの2つで、売上構成は約半々ですが、営業利益はビジネスソリューションが約7割を占めています。人材ソリューションは主に人材派遣サービス、ビジネスソリューションはアウトソーシングサービスです。利益率で見ると、人材アウトソーシングサービスは約10%、ビジネスソリューションは30%弱です。

会社戦略は、利益率の低い人材派遣サービスよりも、ビジネスソリューション事業を中心に成長させることです。特に障がい者雇用支援サービスや環境経営支援サービスなど、ニッチな領域で強みを持つビジネスを伸ばしていきたいと考えています。

ミッションは、「アウトソーシングの力で企業変革を支援し、社会課題を解決する」ことです。これは、社会問題やそれに付随する企業課題を私たちの事業で解決することを目指しています。これは一般的にソーシャルビジネスと呼ばれています。

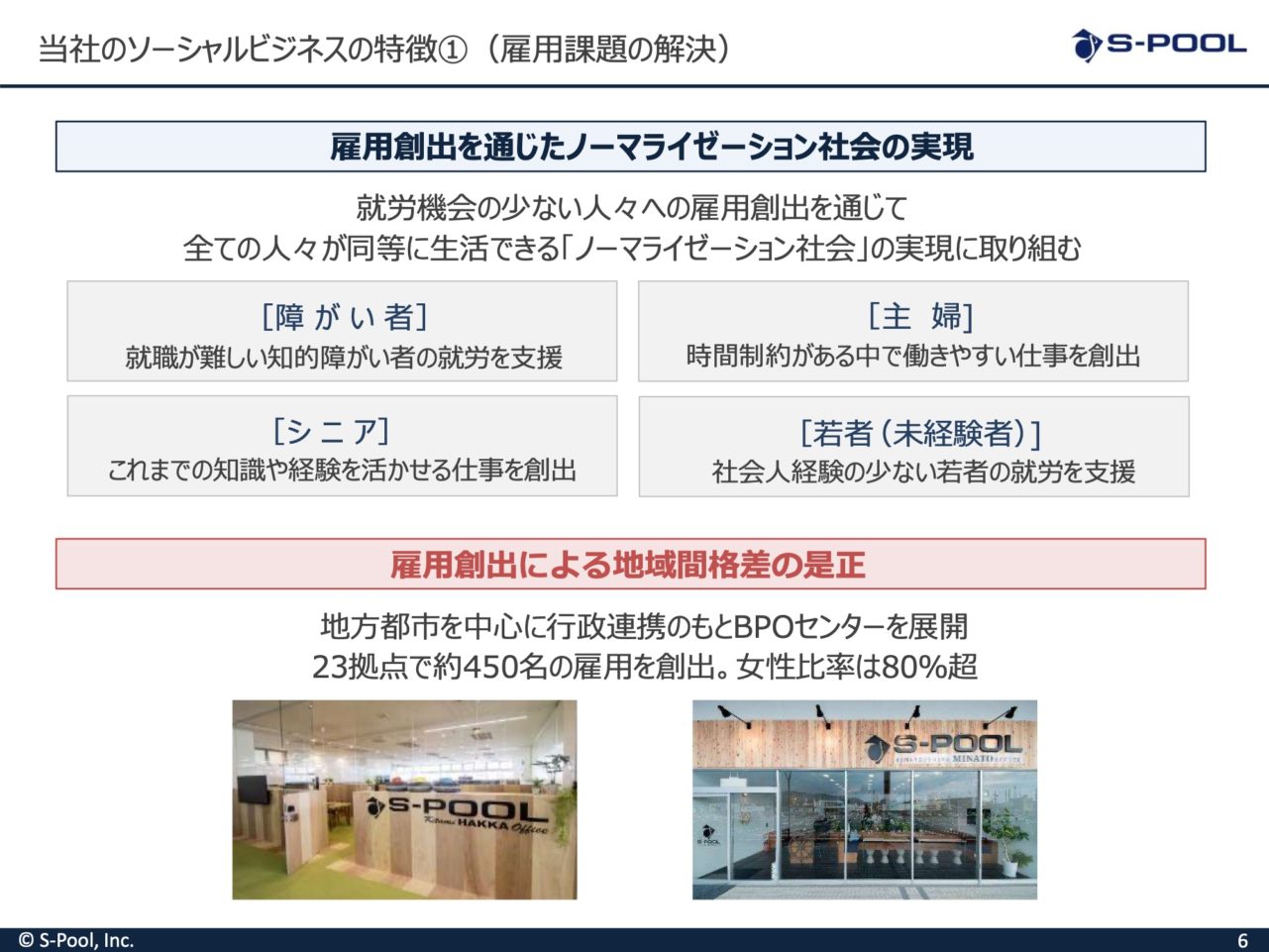

当社は現在、主に二つの社会課題に取り組んでいます。一つは雇用課題への対応、もう一つは環境課題への取り組みです。

雇用課題については、二つの方向性でアプローチしています。まず、比較的就労機会の少ない方々に活躍の場を提供し、全ての人が平等に生活できる社会を目指しています。特に注目しているのは、知的障がい者の方の雇用支援、主婦、シニアの方、また経験が少ない若者への就職機会の提供です。二つ目は、地域間格差の是正です。高い有効求人倍率にもかかわらず、地方では特に建設、飲食、介護などのサービス業が中心で、オフィスワークの仕事が少ない現状があります。この課題に対処するため、地方にいながら都市部と同様の仕事ができるBPOセンターを全国に23拠点展開し、450名の雇用を創出しました。女性比率は80%で、正社員として雇用しています。また、福利厚生として、従業員が80万円分の自社株を購入すると、会社が同額を支援する持ち株会制度もあります。

環境課題に対しては、3年前に買収したブルードットグリーンが企業の環境経営をサポートしています。特に、気候変動に対する課題解決や企業の環境情報開示を支援しています。サステナビリティ、ESG、SDGsなどのキーワードの下、企業の環境に関する取り組みをサポートしている会社です。弊社は現在、約400社から500社の上場企業を中心とした取引先があり、主に環境に関連するコンサルティング業務を提供しています。具体的には、企業が活動中に排出するCO2量の算定や、排出量削減のためのプラン作成、そして排出量削減後のカーボンオフセットの支援などを行っています。これらの取り組みは、有価証券報告書などでの情報開示の支援も含まれます。

4年前に買収した時の売上は約2億円で、主にオフセットサポートが中心でしたが、現在はコンサルティングが90%を占め、前年の売上は9億円にまで伸びています。コンサルティングサービスの高い利益率により、約50%が営業利益となっています。このビジネスは、CO2削減から始まりましたが、最近は水資源や生物多様性、プラスチック問題など、環境問題全般へのサービスメニューを拡大しています。

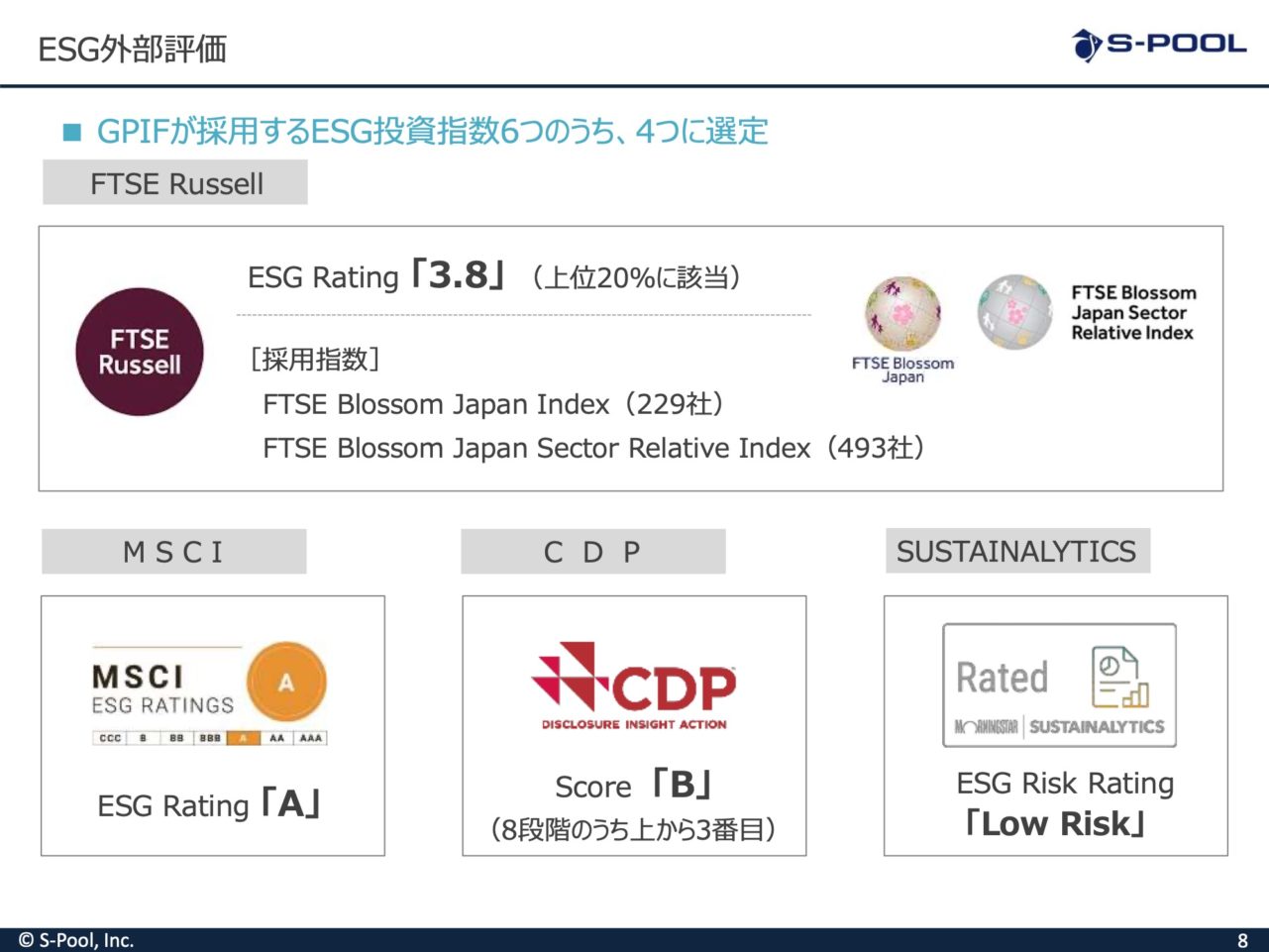

弊社は、雇用問題と環境問題にアプローチする企業です。私たちのESG評価は、世界の主要なESG評価機関からも高い評価を受けています。例えば、フィッチラッセルからはレーティング3.8(上位20%)、MSCIではシングルA、CDPではPスコアでローリスクと評価されています。これらの高いESG評価により、GPIFのESG投資指数に4つ指定されるなど、インデックス投資でのメリットを享受しています。

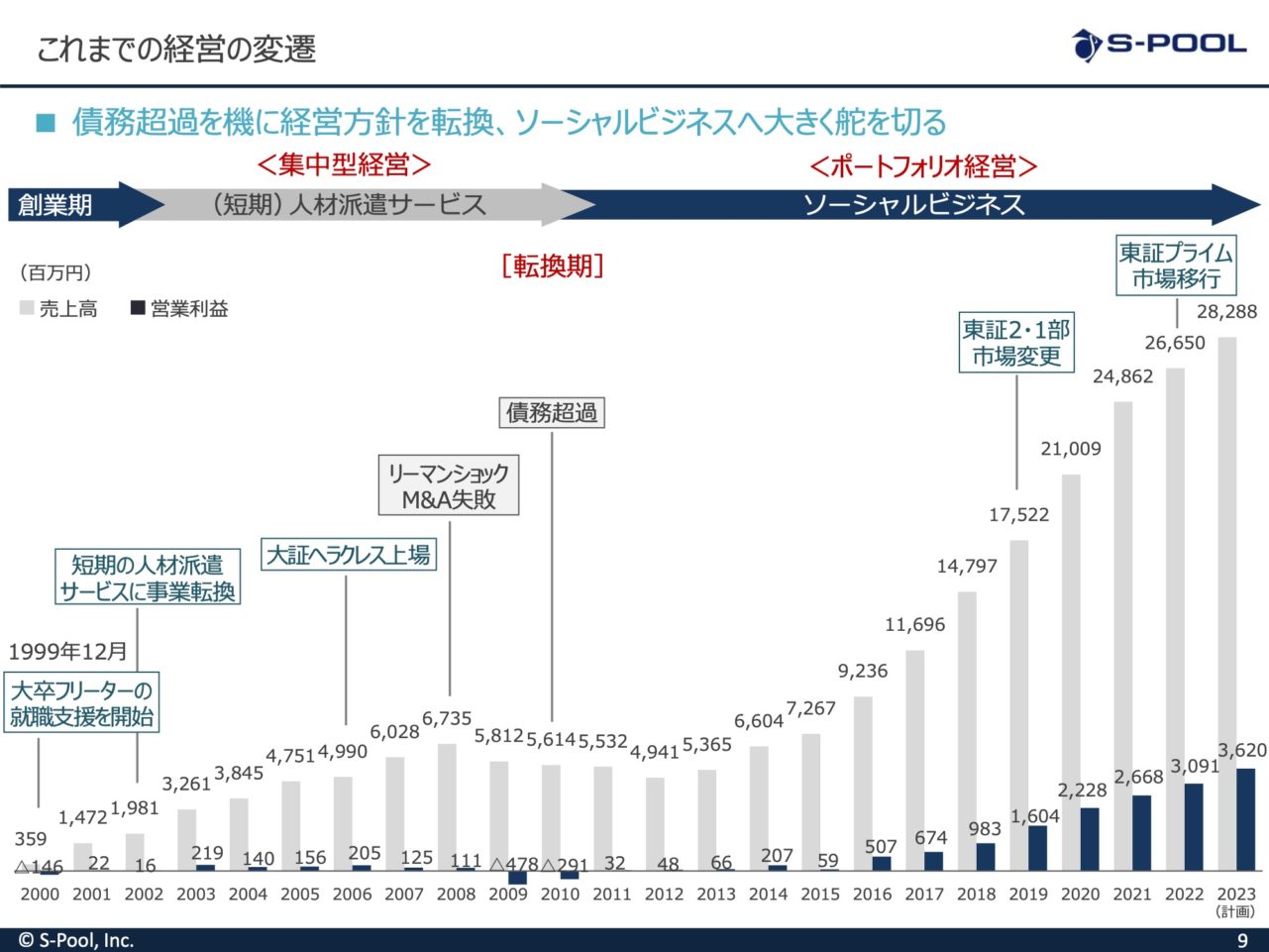

これまでの25年間は、社会課題に取り組むビジネスを行ってきましたが、その過程には様々な変遷がありました。業績はジェットコースターのように変動しており、この25年の歴史を振り返ることも大切だと考えています。2008年のリーマン・ショックが、弊社にとっての大きなターニングポイントでした。この時期、債務超過に陥り、会社の存続が危ぶまれましたが、事業内容を大きく変更し、回復の道を歩みました。

創業時の状況を振り返ると、創業者の浦上氏は家庭教師センターの経営者でした。このセンターでは、大学生を家庭教師として中学生の家庭に派遣するビジネスを行っていました。当時はバブル経済が崩壊し、就職が困難な時代でした。特に大学生の就職率が60%台に留まる、いわゆる就職氷河期でした。この時期、家庭教師として活動する優秀な学生の中にも、就職が決まらずフリーターとして生活する若者が多くいました。

浦上氏はこれらの若者を助けるため、家庭教師センター内で新規事業を立ち上げました。具体的には、大卒フリーターを企業にトライアル雇用し、その後正式採用につなげるインターンシップ事業を始めました。この事業はエスプールとして独立し、最初の年は赤字でしたが、2年目には15億円の売上で黒字化しました。また、VCからの資金調達も成功しました。

しかし、ITバブルによる景気回復で、就職が困難な大学生の数が減少しました。そこで事業転換を図り、規制緩和に伴い伸びていた派遣ビジネスに参入しました。特に、1日単位での短期派遣事業に重点を置き、再スタートを切りました。この新しい事業も成功し、2006年には大証ヘラクレスに上場することができました。

2008年、リーマン・ショックの際には債務超過となり、会社は存続の危機に瀕しました。当時はシステムエンジニア派遣会社を買収していましたが、リーマン・ショック後に売上が激減し、多くのエンジニアが契約を打ち切られて戻ってきました。これにより、大きな赤字を抱えることになり、同時に短期派遣事業の売上も大幅に減少しました。結果として、2010年には債務超過となりました。

当時は従業員が400人いましたが、リストラを行わずに自然減で250人が退職し、150人規模の小さな会社になりました。債務償還には増資せず、システムエンジニアの会社を黒字化して売却し、短期派遣事業も黒字化することで債務超過を解消しました。

この時期に、残った150人の従業員で今後の会社の方向性を話し合いました。創業時の原点に立ち返り、社会課題の解決に取り組むことを再決定しました。その結果、短期派遣事業を全て終了し、新たに会社を立て直しました。今行っている事業のほとんどはリーマン・ショック後に生まれたものです。人材派遣サービスも長期派遣に変更し、年間1000人がお客様企業に採用されるビジネスモデルになりました。

この原点回帰とソーシャルビジネスへの転換が大きな転換期となりました。また、ポートフォリオ経営を採用し、複数のビジネスを通じて安定した経営を目指すようになりました。

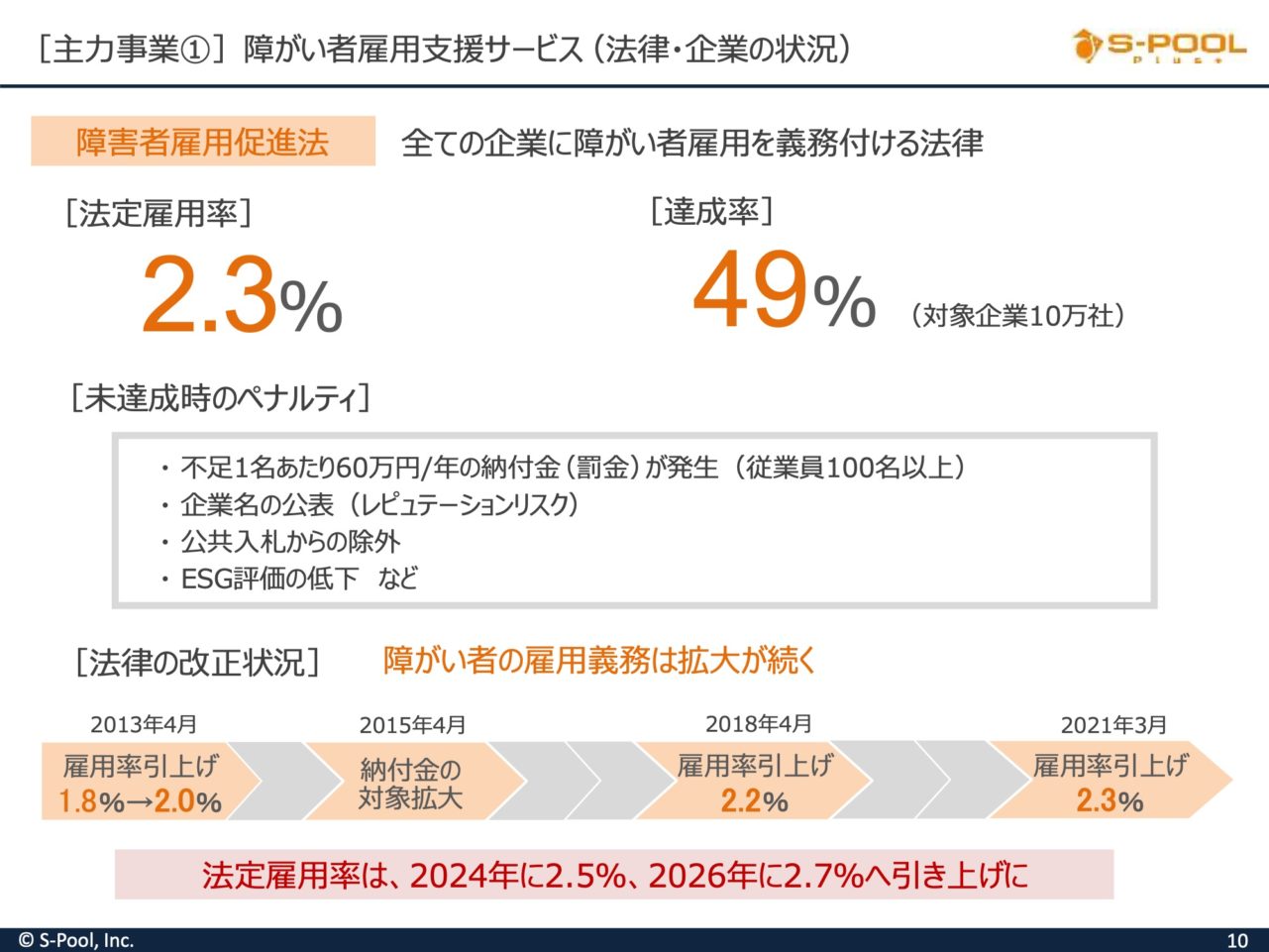

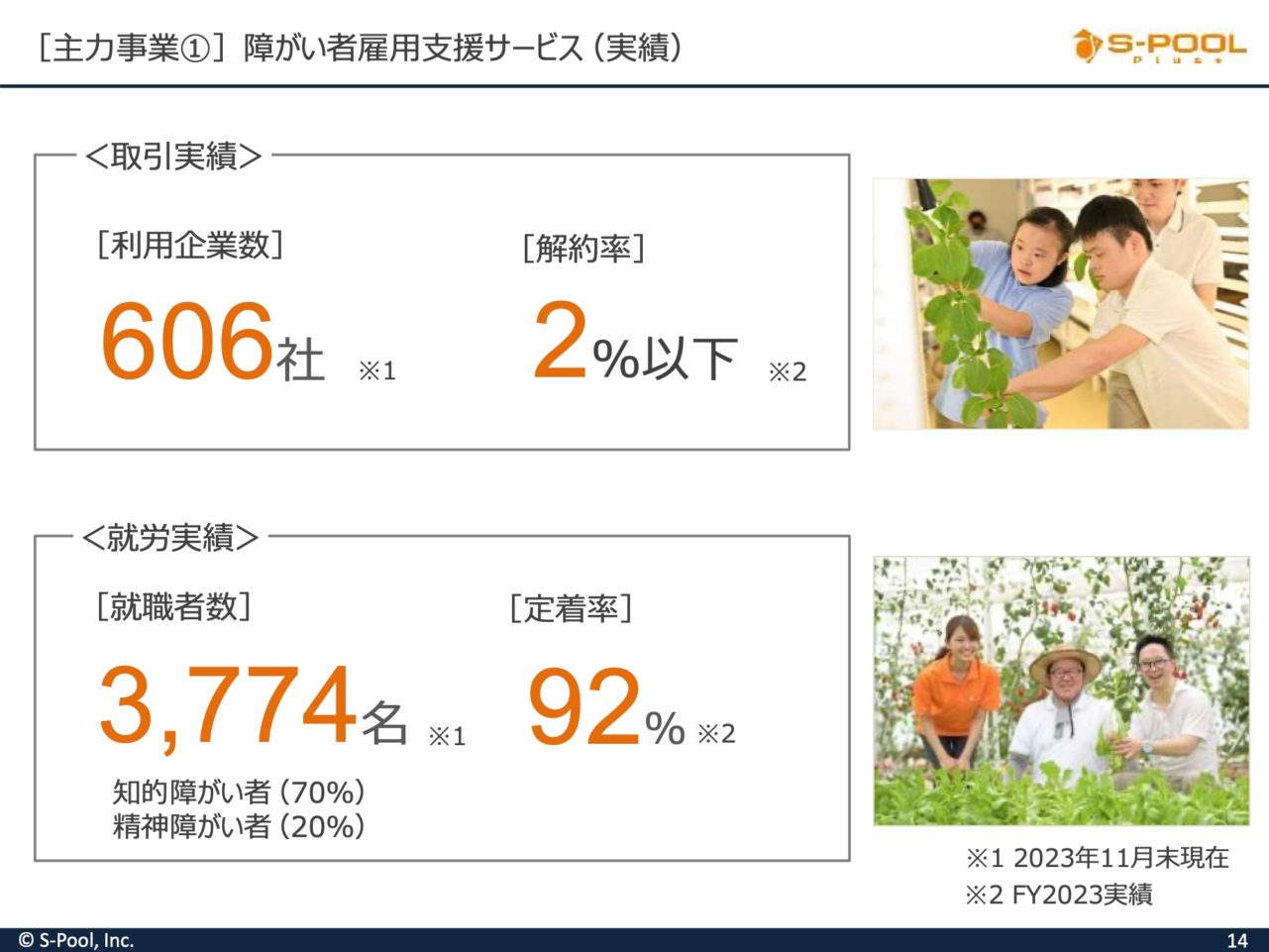

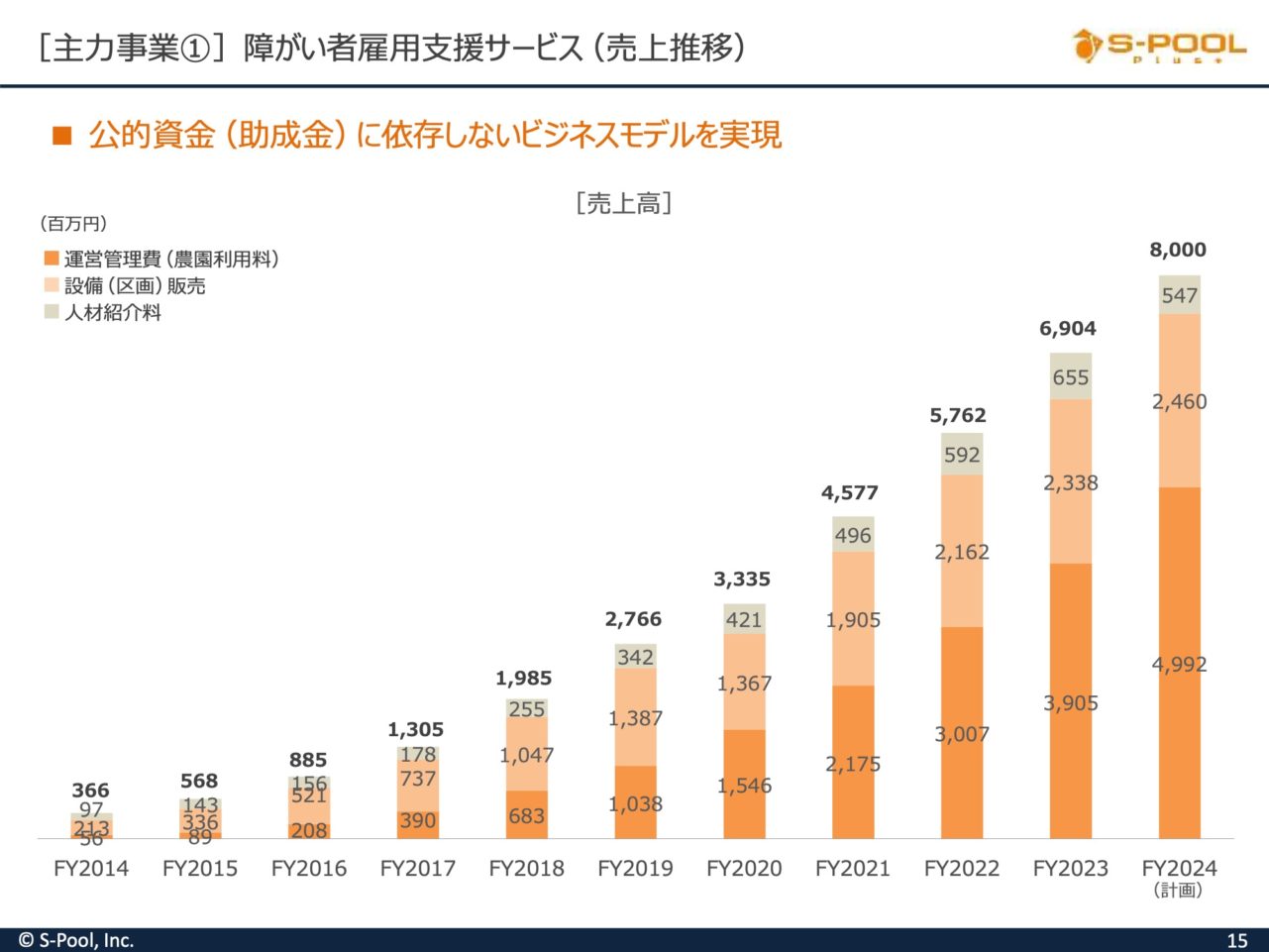

当社のいくつかの主要な事業を紹介いたします。まず、障がい者雇用支援サービスがあります。この事業は当社の中核となっており、昨年の売上は約70億円で、前年比20%増となりました。営業利益率も30%を超えており、重要な収益源となっています。

日本には障がい者雇用促進法があり、すべての企業が一定数の障がい者を雇用する必要があります。法定雇用率は2.3%で、従業員1000人の会社は23人の障がい者を雇用しなければなりません。日本全国には障がい者を1名以上雇用しなければならない企業が10万社ありますが、この法定雇用率を達成しているのは約49%です。大企業ほど達成率が高く、上場企業の障がい者雇用達成率は約70%です。すべての企業が達成率を満たしていない理由の一つとして、法定雇用率の引き上げがあります。企業が法定雇用率の目標に近づくと、目標が上がる傾向があります。現在の法定雇用率は2.3%ですが、2024年4月には2.5%に、2026年には2.7%に引き上げられる予定です。

日本には18歳から64歳の労働力人口に当たる障がい者が約400万人います。これらの障がい者は知的障がい、身体障がい、精神障がいのカテゴリーに分かれており、この400万人のうち実際に民間企業で就職できているのは約60万人、つまり15%です。

この60万人の中で、約70%は身体障がい者が占めています。多くの大企業は身体に障がいがあってもオフィスワークが可能な身体障がい者を積極的に雇用しています。一方で、知的障がい者や精神障がい者は、就職率が5%から10%と低く、特に知的障がい者の就職率は非常に低いとされています。

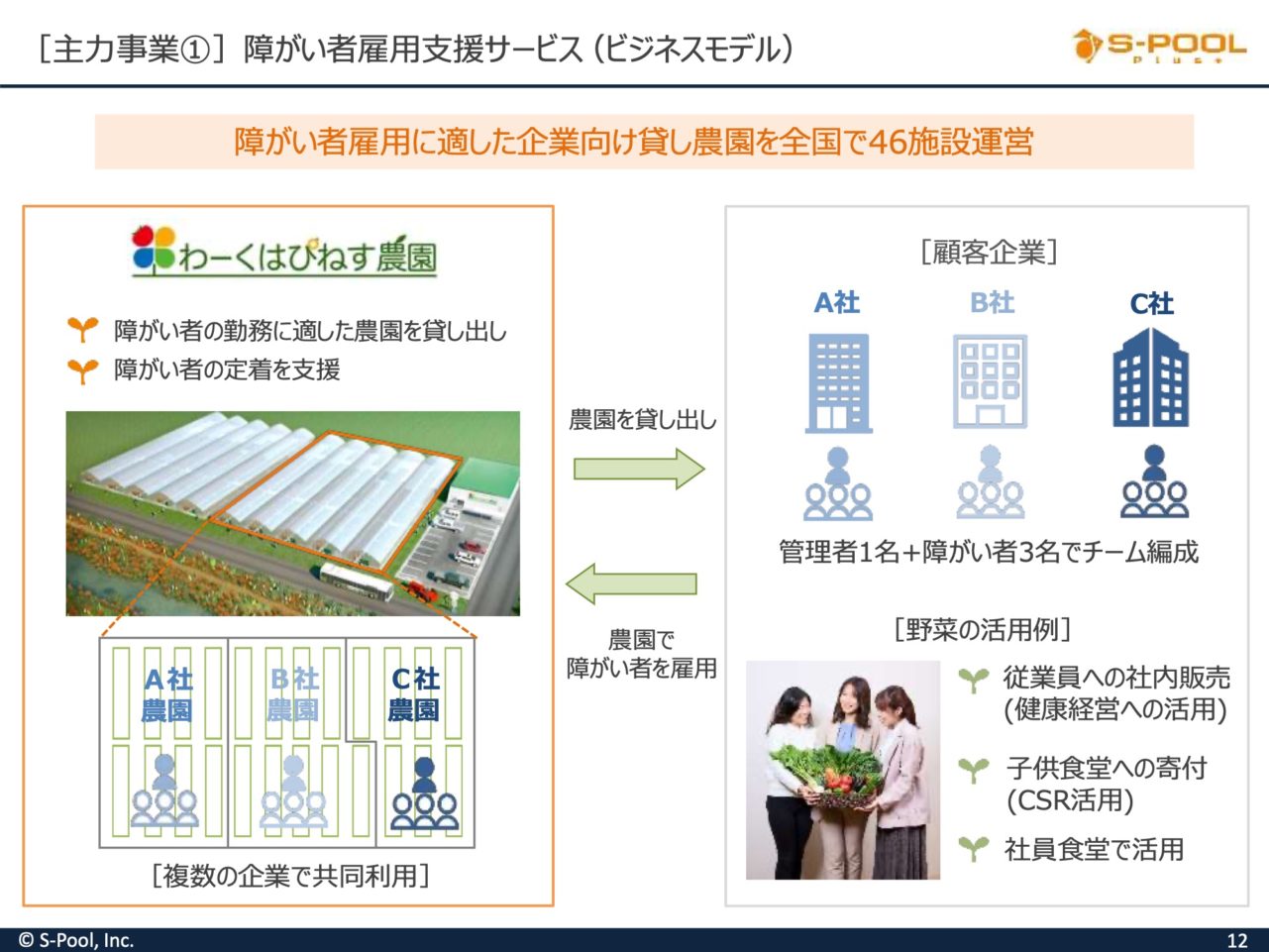

3名1チームで働き、各チームには必ず1名の管理者が配置されます。これらの管理者は各企業に雇用され、農園での仕事を指導します。管理者は農園近くに住む主婦やシニアなどから選ばれ、当社が採用、教育、訓練を行い企業へ紹介します。

収穫された野菜は様々な形で活用されています。例えば、社員食堂でサラダとして提供されたり、飲食業やホテルで食材として使用されたり、子供食堂や福祉施設への寄付として活用されます。無農薬で栽培されるため、安全で美味しい野菜を提供できます。

農園は屋内型と屋外型の2種類があります。屋外型は3000坪の広大な土地にビニールハウスを設置し、水耕栽培で野菜を育てます。このタイプは、知的障がい者に特に適しており、約80%が知的障がい者です。一方、屋内型は天候に左右されず、LED照明を使いながら野菜を栽培します。このタイプは、都市部でも設置可能で、精神障がい者も活躍する場所となっています。

13年間続いているこの事業は、600社以上の利用企業を持ち、解約率は2%以下です。利用企業の約70~80%が上場企業や大企業です。これらの企業は、障がい者雇用に積極的で、身体障がい者の雇用を行っているものの、雇用率の引き上げにより、補足的にサービスを利用しています。お客様には日本を代表するメーカーや金融機関、外資系企業などが含まれます。

現在、これら600社の企業で働く障がい者は約3800名で、過去13年間の定着率は92%です。

農園に勤務する障がい者の方々の大多数は、辞めることがありません。辞める8%の理由としては、医師の指示による退職や体力的な問題による定年退職がほとんどです。意思による退職は非常に少なく、これは日本で最も高い定着率の一つかもしれません。企業はこの高い定着率により、サービスを安心して利用できるため、解約率が非常に低いです。農園で働く3800名の障がい者のうち、約30~35%が初めての就職経験者です。

これらの障がい者は以前、福祉施設で軽作業を行っていましたが、月収は約1万3000~1万4000円程度で、生活保護を受けるなど経済的自立が難しい状況でした。農園での就業により、月収は約15万~16万円になり、障がい者年金を含めると月収は20万円以上になり、経済的自立が可能です。

業績は順調に伸びていますが、当社の収益構成について簡単に説明します。主に三つのカテゴリーがあります。継続的なストック収入と、一回限りのイニシャル収入が二つです。

イニシャル収入には設備販売と人材紹介料が含まれます。人材紹介料は、農園で働く障がい者と管理者の紹介に関連します。一方で設備販売は、農園で使用する野菜栽培装置の購入に関わります。これらの装置は企業に購入してもらうことで収入が得られ、設備販売として計上されます。設備販売では、屋外型が150万円、屋内型が180万円の単価で、1人あたり2台の装置を使用します。企業は主にリース契約を利用し、我々はリース会社から一括で受け取るため、イニシャル収入となります。人材紹介料は障がい者の状態によって異なります。農園の管理料は、屋外型で月5万円、屋内型で6.5万円が1区画あたりでかかります。現在、管理している区画が7500区画に達し、平均で1区画あたり月に5万円の収入が見込まれます。これにより、毎月約3.7~3.8億円の継続収入が我々にストック収入として入ってきます。さらに、新規の販売が増加すれば、管理区画数がどんどん増え、安定収入も増大する収益モデルとなっています。決算説明の資料をご覧いただくと、このような管理区画数や他のKPI(主要業績指標)が四半期ごとに掲載されています。

イニシャル収入には設備販売と人材紹介料が含まれます。人材紹介料は、農園で働く障がい者と管理者の紹介に関連します。一方で設備販売は、農園で使用する野菜栽培装置の購入に関わります。これらの装置は企業に購入してもらうことで収入が得られ、設備販売として計上されます。設備販売では、屋外型が150万円、屋内型が180万円の単価で、1人あたり2台の装置を使用します。企業は主にリース契約を利用し、我々はリース会社から一括で受け取るため、イニシャル収入となります。人材紹介料は障がい者の状態によって異なります。農園の管理料は、屋外型で月5万円、屋内型で6.5万円が1区画あたりでかかります。現在、管理している区画が7500区画に達し、平均で1区画あたり月に5万円の収入が見込まれます。これにより、毎月約3.7~3.8億円の継続収入が我々にストック収入として入ってきます。さらに、新規の販売が増加すれば、管理区画数がどんどん増え、安定収入も増大する収益モデルとなっています。決算説明の資料をご覧いただくと、このような管理区画数や他のKPI(主要業績指標)が四半期ごとに掲載されています。

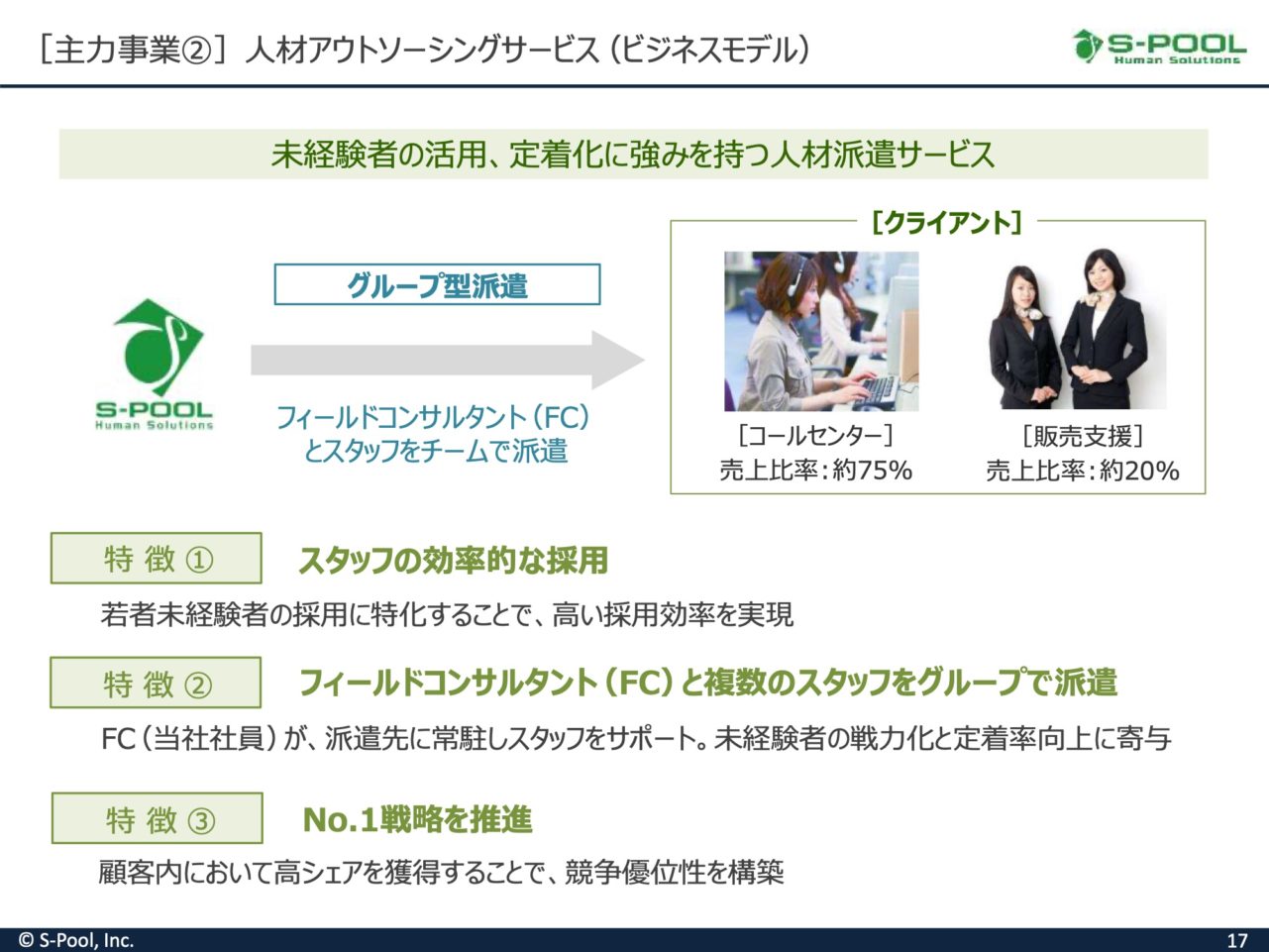

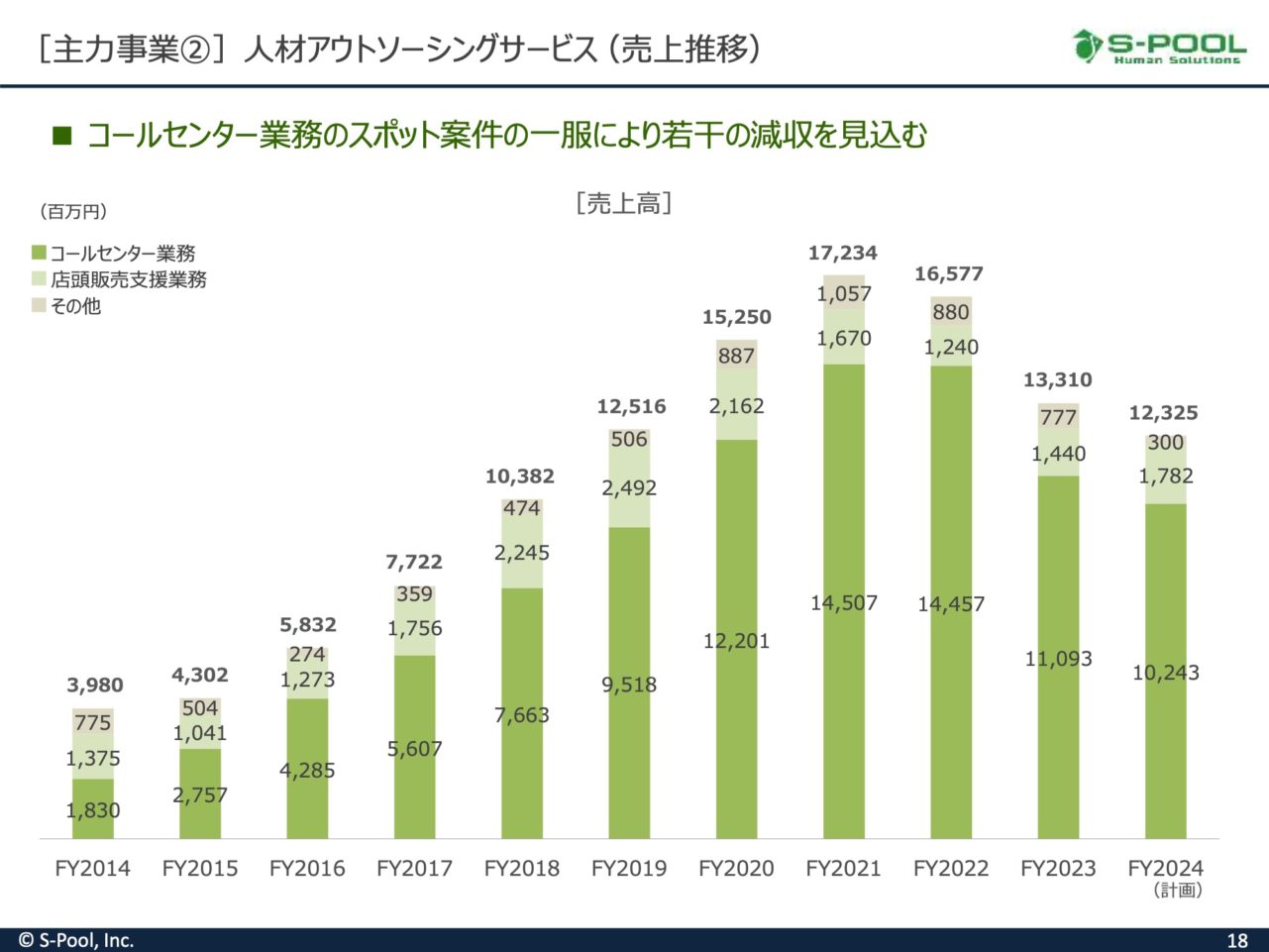

そして、もう一つの主要事業は人材アウトソーシングサービスであり、具体的には人材派遣サービスです。ただし、この分野については、業績のグラフをご覧いただきたいと思います。2021年をピークに、現在売上が若干減少しており、売上の構成は2つに分かれています。8割はコールセンター向けの派遣サービスであり、残りの2割は販売支援業務です。

この濃い緑の部分がコールセンターに関連する部分で、特にコロナ禍の時期に急成長しました。これは、ワクチン予約受付や給付金支給など、コロナに関連する業務が増加したことが主な要因です。しかし、現在はその需要が落ち着いており、関連する業務も減少しています。そのため、コールセンター派遣部門も影響を受けており、売上が減少しています。

ピーク時にはコールセンターの売上のうち約35%がコロナ関連の業務でしたが、現在は5%未満に減少しており、この傾向は続いています。要するに、コロナ関連の業務がほぼ終了し、今期中には売上が底打ちすると見られています。

ただし、最初に触れた通り、人材ビジネスは利益率が低く、競争も非常に激しい業界です。売上の収益モデルを見てみると、原価率が8割で、この原価の8割はスタッフの給料や社会保険料に充てられます。原価率を下げる余地はほとんどありません。

粗利は20%で、販管費用は我々が10%負担しており、営業利益率は.%です。そのため、人材ビジネスの収益を伸ばすよりも、他の事業に会社として注力する方針です。ただし、今期で原価率を下げ止めることはしっかりと達成したいと考えています。

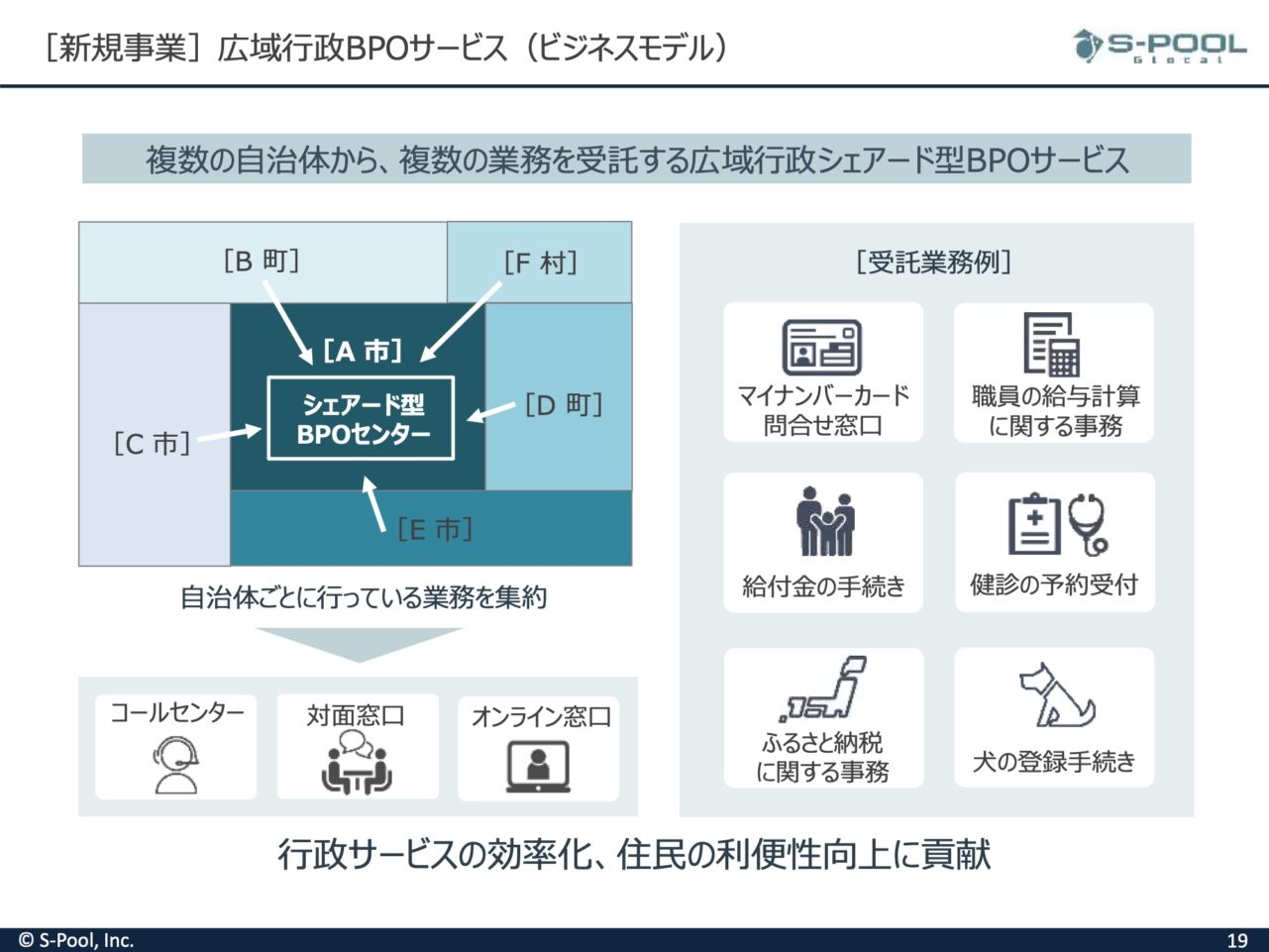

そして、注力している事業として、広域行政のBPOサービスについて説明させていただきます。この事業は3年前に始めました。3年前は売上が約3億円からスタートし、2年前には売上が9億円に伸び、昨年は15億円に達しました。ただし、昨年は多くのセンターを開設し、先行投資を行ったため、まだ利益を上げていません。しかし、地方の行政から高い評価を受けており、将来性のある市場と考えています。会社としてこの分野に結構な注力をしています。具体的には、行政の業務をアウトソーシングして受けるビジネスです。

この事業自体は、目新しさがほとんどなく、大手の人材派遣会社が得意としている分野です。しかし、彼らが主に行っているのは、横浜や名古屋などの政令指定都市の仕事で、そこで入札を通じて仕事を獲得し、人件費の低い地域で業務を運営するというアプローチです。これに対して、当社は大手企業と競争しても勝つことは難しいため、人口10万人以下の地方都市に焦点を当てています。

人口10万人以下の地方都市で、行政関連の仕事を受託し、コストを削減し、品質を向上させることを目指しています。ただし、小さな自治体の仕事を一つだけ受けるだけでは収益性が低く、その周辺にある他の小さな自治体の同じ仕事を集約し、一定のボリュームを確保して、効果的に収益化しています。このようなシェアード型のBPOセンターを運営し、多岐にわたるサービスを提供しています。実際の受託業務の例として、犬の登録手続きなど、非常に専門的な分野にも対応しています。

実際には、当社のサービスには3つの主要な部分があります。一つ目は、先にお話したシェアード型のBPOセンターで、現在の全売上の8割から9割ほどを占めています。ただし、これに関しては、自治体から高い評価を受けているものの、参入障壁が高い分野でもあります。

二つ目の部分は、自治体スマートカウンターと呼ばれています。現在、20箇所の拠点を運営しており、これらは大型ショッピングセンター内に事務所を構えています。ここで、BPOセンターでの電話業務や事務処理の仕事を行うだけでなく、保険の窓口のような出張所も運営しています。これらの出張所は、住民が遠方に赴く必要があった業務を受付ており、土日でも手続き可能なため、住民の皆さんにとって便利な窓口となっています。

三つ目は、オンライン窓口で、2025年度から本格的にオンライン手続きに移行する国の方針に対応するものです。これに対して、我々はオンライン窓口を提供し、ショッピングセンターや図書館などの施設に配置し、行政業務のオンライン化を支援しています。この分野には大きなマーケットがあると考えており、今後力を入れていきます。

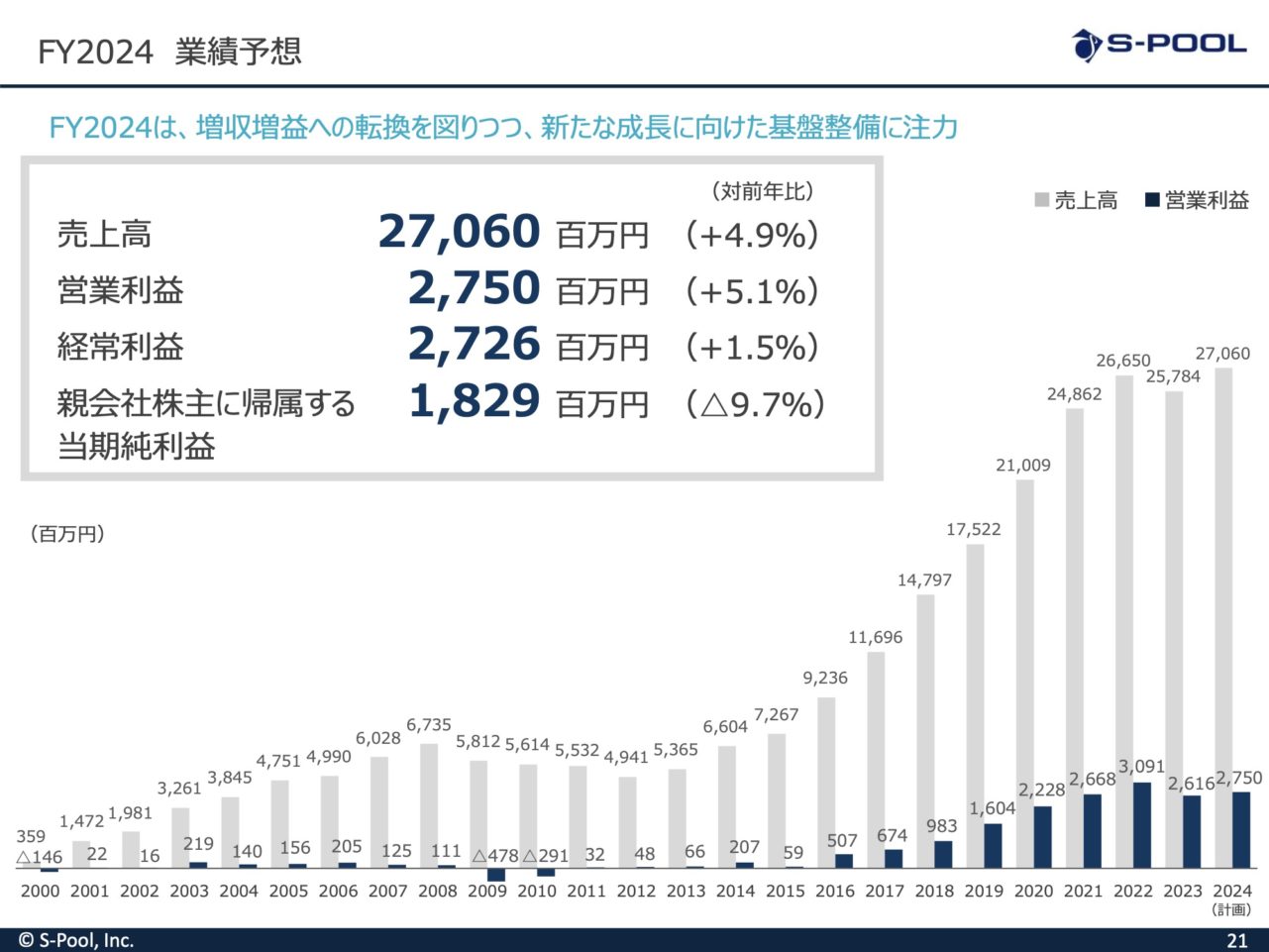

最後に業績予想についてです。当社は現在、11月決算の会社として新しい年の1月を迎えたばかりです。今年度の売上計画は270億円で、営業利益は27.5億円です。前年比で5%増という目標を掲げていますが、これまでの伸び率からすると、やや弱い見通しです。

この予想の理由は、人材派遣サービス部門での減収減益が今期も続くこと、そして行政のBPOサービスで利益が若干苦戦していることです。これらの課題を克服した上で、次の成長を目指しています。

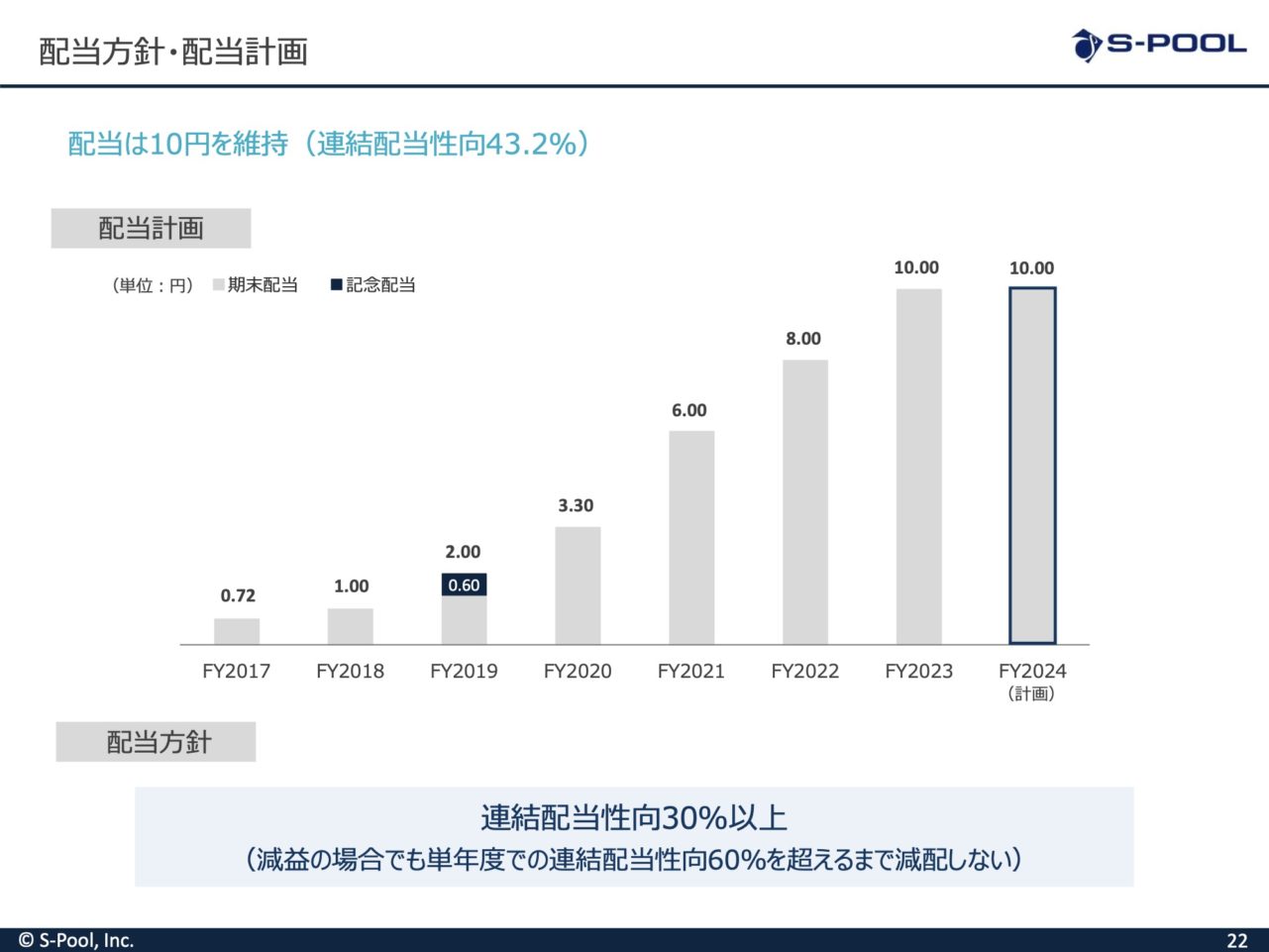

また、配当に関しては、今年度も10円の配当を予定しており、連結配当性向は30%以上を目指しています。減配を極力避ける方針を持っており、今年度の配当性向は43%になる見込みですが、前年と同水準で提供させていただきます。

最後に、株価についてですが、資料を送った1月12日の時点では株価が421円でしたが、最近では約300円にまで下がっており、決算発表によるストップ安などで一段下げています。過去3年間の推移を見ると、2022年には1400円まで上昇した後、右肩下がりのトレンドとなっています。この下落には、人材派遣サービスの売上減少や、外部環境の変化(バリュー株へのシフトなど)など、様々な要因が影響していると思います。

しかし、我々ができることは、まず今年度に再び増収増益を実現し、今後もアグレッシブな成長を目指すことです。過去10年のチャートを見ると、最安値は2015年の34円で、現在の300円はそれと比べて10倍になります。もちろん、さらなる下落も考えられますが、私たちはこの下落を谷底と捉えず、再び上昇を目指す決意です。皆さんには、長期的な視点で当社を注視していただければ幸いです。

以上で、今回の説明を終了させていただきます。ご質問やご意見があれば、お気軽にどうぞ。ありがとうございました。

質疑応答

Q:光通信が新たな大株主となりましたが、光通信から要望はありましたか

荒井:現在、ここ3ヶ月ほどで光通信株式会社が当社の大株主になり、現在は保有比率が約7%となっています。光通信からの特別な要望や大きな接触はなく、基本的に純投資の形態であります。ファンドマネージャーとのコミュニケーションはありましたが、光通信と一緒に営業を行ったり、具体的な提携についての話は現在ございません。光通信は、安定的に収益を上げているストックビジネスや、ニッチな領域で高い利益率を出す事業に投資をしており、当社の障がい者雇用ビジネスが該当したと考えられます。光通信は現在400社から500社ほどに投資をしており、投資期間は長期に渡ります。最短で4、5年、最長で15年ほどの投資を行っているため、光通信を安定株主として捉えることができると各所から言われています。

Q:複数のビジネスを管理するにあたって指標はどうされているのでしょうか?個人的には、投下資本効率で管理するROIC導入を進めてもらいたいです。

荒井:我々は収益性を非常に重視しており、社内的には営業利益率を主な指標としています。売上を伸ばすよりも、利益率の向上を各事業責任者に求めています。売上を伸ばす方法として値下げを行うことも可能ですが、利益率を上げるためには顧客満足度の向上が必要であり、これにはより緻密な戦略が求められます。ROICについては経営陣内で議論されており、実際に参考指標として見ています。例えば、人材派遣ビジネスは資金回転が早く効率が良いのに対し、障がい者雇用ビジネスでは設備投資のために資本効率が徐々に低下する傾向があります。我々が目指す方向性と実際の資本効率が一致しない場合もあり、そのためROICは参考程度に留めている状況です。

Q: 持ち株会の制度について、従業員の奨励金が100%ということで、積み立てたお金と同額でエスプール様が積み立てという形になるかと思いますが、この持ち株会の売却はいつでも可能でしょうか。社員の方にとって素晴らしい制度だと思いますが、いつでも売却が可能であるというのはインサイダーが心配です。また100%補助ですが、現状の株主からすると、自分が損失を抱えているのに従業員の人は半分以下にならないと損失はならないというのは不公平なのではないかと感じます。想定についていかがお考えでしょうか。

荒井: まず、不公平感についてですが、当社の持ち株会制度を充実させている代わりに、退職金制度は設けていません。この制度は、その代わりとして提供されています。従業員、外部の株主に関わらず、当社は株価の右肩上がりを目指しており、皆様にとって良い投資となるよう努力しています。持株会は退職金の代替手段として提供されており、基本的には長期保有を前提としています。ただし、ライフイベントや急な資金需要がある場合に一部の社員が売却することも考えられます。ただし、売却に関しては厳格に管理され、四半期決算発表後の2週間程度の期間が設定されており、インサイダー情報の問題を回避するために制限が設けられています。

持ち株会の売却は、社長の承認決裁が必要です。社長が売却を承認するかどうかを最後まで見られていると思うと、プレッシャーになっています。

Q: 障がい者雇用事業について、世の中にはさまざまな政党が存在しますが、特定の政党から批判的な声があるように感じます。その理由について詳しく教えていただけますか?そして、その批判への対応についても教えていただけると幸いです。お願いいたします。

荒井: 共同通信からの記事についてお話しいたします。昨年1月、当社のビジネスに対する批判的な記事が掲載されました。その記事の主な内容は、健常者と障がい者が同じ職場で同じ仕事をすべきだという主張で、当社のビジネスモデルの、企業が農園を借りて野菜を育てるという形態が、この主張と異なるとされたことでした。また、その記事には厚生労働省が当社のビジネスを規制する可能性があるといった内容も含まれていました。この記事の影響で当社の株価は約30%下落しました。

ただし、厚生労働省が当社のビジネスを規制するという意向は、その後の公式発表で否定されました。厚生労働省内でも、当社のビジネスについての規制検討は行われていないことが明確にされました。そのため、この点についての不安や批判に対しては、現在では解消されたと言えます。

批判的な意見に対して、当社の立場は次の通りです。確かに、障がい者と健常者が同じ職場で協力して働くことは理想的ですし、当社もその実現に向けた努力を続けています。しかし、現実的には、知的障がい者の方々の民間企業での就職率は非常に低く(おそらく5%未満)、月収も約1万4000円程度という困難な状況があります。そのため、理想的な社会を構築するには時間がかかるかもしれませんが、現状でも多くの障がい者が活躍できる場を提供することが、急務であると考えています。当社は、この農園事業を通じて、その目標に向かって努力していきます。

また、批判的な立場の方々への対応について、報道以降の当社の動きをお話しします。昨年、この規制の可能性が浮上した際に、当社は積極的な対応を行いました。具体的には、情報提供やロビイング活動などを強化し、障がい者雇用については政党に関係なく、改善すべき課題であるというスタンスを維持しています。厚生労働省に所属する議員に対しても、主要な政党を問わず、我々のメッセージを伝え、積極的なサポートを受けています。

また、障がい者雇用に関わる議論において、障がい者の方々の親の会が大きな影響力を持っています。そのため、親の会との連携を強化し、彼らの理解を得るための努力をしています。批判的な立場の方々ともコミュニケーションを取り、農園を実際に訪れてもらい、我々の事業を応援してもらえる方法について意見交換を行いました。すべての批判的な声に納得していただけたわけではありませんが、以前に比べてその声が弱まったと感じています。お話が長くなりましたが、以上です。

Q持株会の購入の上限はありますか

荒井:月々5万円で、2回のボーナス10万円なので、そうすると、合計年間80万円です。1000円単位での購入となります。退職金はありませんが、会社がきちんと成長していけば、そこでメリットがあるのではないかと思います。投資なので、リスクが発生しますが、我々としては、しっかり会社を成長させ、株価を上げていくことを考えてやっているので、そこに従業員の皆さんも一緒に加わってもらって、会社を一緒に成長できれば、お互いにハッピーになるような制度ではないかなと思っています。

質問者: 障がい者の雇用支援サービスでストック収入として、主に農園利用料が発生しているとのことですが、現在の平均が5万円で、新規が屋外で5万円、屋内で6.5万円と記載されています。昨今、物価の値上げが続いておりますが、今後、これらの金額を値上げする検討はされていますでしょうか?

荒井: 値上げに関しては、随時させていただいています。13年前にスタートしたときは、屋外型からスタートしたのですが、当時は3.7万円でした。それが現在は5万円に上がっています。必要に応じて値上げはさせていただいていますが、これまでに値上げに伴う解約はございません。

Q: 賃借対照表を見たところ、固定資産の建物および構造物が2023年11月30日から1年間で40億円ほど増加していることが目立ちますが、これは何に関するものですか?

荒井: はい、その増加の8割程度は農園の拡張に関するものです。残りの部分はBPOサービスの支店展開などに関わるものですが、ほとんどが農園の拡張によるものです。

Q: 精神障害者の雇用率が低い理由、そして障害者手帳の3級と2級について、どちらが多いのか教えてください。

荒井: まず、精神障害者の雇用率が低い理由は、事業当初私たちが特に注力していたのが知的障害者の方々で、彼らの活躍の場を作ることを目的としていたからです。屋外型農園を始めたときは、その8割が知的障害者でした。精神障害の程度については、私は専門家ではないので詳細はお伝えできませんが、重度の障害を持つ方も働いています。チームで働く際、1人は重度の障害を持つ方となっています。5年前に始めた屋内型農園では、作業の細かさなどから精神障害者の方々も親和性が高いことが分かり、現在では4割程度増えています。その結果、全体としては7割が知的障害者、2割が精神障害者という比率になっています。

Q: 国内全体の障がい者数のうち、精神障がい者が多いと聞きました。これはブルーオーシャンではないかと思いますが、精神障がい者へのアプローチやサポート業務は考えていますか?

荒井: はい、障がい者のうち50%以上が精神障がい者で、人数が多いので、我々としても新しい仕組みを検討しています。しかし、精神障がい者は状況によって急に出勤が難しくなる場合もあるため、現在具体的な方法はまだ見つかっていませんが、引き続き取り組みたいと考えています。

Q: 勤めていた会社で障がい者雇用促進法の対応に苦労していたのですが、定着率が92%というのは素晴らしいと思います。農園の拡大や今後の目標について教えてください。

荒井: はい、ありがとうございます。現在は年間に約8箇所の新しい農園を開設しており、来年は9箇所を目標としています。ただし、最近の課題は三つあります。一つは企業向けの営業、二つ目は障がい者の教育と採用、三つ目は農園の開発です。企業の営業と農園の開発は順調ですが、障がい者の教育が現在ボトルネックになっています。この課題を解決し、前年プラス1の拡張を目指したいと思います。KPIとしては、年間の設備販売数が重要です。去年は1446設備を販売し、今年は1450を目標としています。現在は過去最高のペースで受注しており、課題をクリアし、さらに販売を伸ばしていくことを目指しています。

Q: コールセンター事業について、AIなどの効率化が進む中での将来的な成長と事業の方針について教えてください。

荒井: 現在、コールセンター事業が苦戦している原因の一つは、コロナ関連の仕事の減少です。中長期的には、生成AIなどによる効率化が進むため、派遣事業は縮小すると見込んでいます。実際、5年前はこの事業が主な収益源でしたが、現在は安定的に利益を生む事業として位置づけています。この事業で得た利益を、ビジネスソリューション事業の他分野への投資に充てて成長させる戦略を取っています。現在、売上比率では5割、営業利益では3割を占めており、これを他の事業の成長によって下げる方針です。今後の計画としては、売上を100億円から140億円程度にキープし、営業利益率10%で10億円から14億円程度を稼ぐ事業として維持する予定です。

Q: 派遣会社としての利益率が高いことについて、事業拡大の考え方を教えてください。

荒井: 現在の派遣事業に関しては、今後は特に拡大する領域ではないと考えています。長期的な戦略として注力する領域は三つあります。一つ目は障がい者雇用、二つ目は環境コンサルティング、三つ目は広域行政BPOです。障がい者雇用に関しては、農園サービスに加えて、精神障がい者を含めた多様な働き方を提案できるようなサービスを増やしていく計画です。環境経営の分野では、現在のコンサルが中心ですが、サステナビリティへの相談も増えているため、こちらのサービスも拡大します。広域行政BPOは、地方自治体との連携を強化し、地方活性化のサービスを展開する予定です。人材派遣サービスに関しては、現状安定して利益を生み出す事業として維持していく方針です。

Q: 障がい者雇用支援事業が特に利益率が高いということですが、その詳細を教えてください。

荒井: 障がい者雇用支援事業は利益率が高く、営業利益率は約35%前後です。環境コンサル部門では約50%の利益率を達成しています。広域行政BPOサービスに関しては、一昨年は30%の利益率を記録しましたが、去年は投資のため利益率が下がりました。障がい者雇用事業に関しては、過剰な利益を得ているとの意見もありますが、我々は国からの公的資金を一切受けず、企業からのサービス対価で運営しています。これは、税金に依存せず、社会課題解決を目指す我々の企業理念に基づいています。持続可能な事業モデルを目指しており、得た収益は再投資に回しています。

Q: わーくはぴねす農園は東名阪に集中しているようですが、地方への展開についてどう考えていますか?

荒井: 現在の活動は主に東名阪地域に集中しています。これは、人口の多い地域に障がい者の方も多いためです。農園を利用する企業の人事部は、農園の状況を確認するために、少なくとも月に2回、多い場合は週に1回訪れる必要があります。そのため、大企業の本社が集中する東名阪地域を優先しています。ただし、地方においても障がい者の方々の支援ニーズは認識しており、新しいサービスや異なるスキームについて社内で検討しています。

Q: 障がい者の教育訓練・採用に関する課題について具体的に教えてください。

荒井: 全体的には、働きたくても働けない障がい者の方が多いため、中長期的な成長の障害にはならないと考えています。しかし、特に千葉県など特定地域での農園においては、働きたい人がすでに就職している状況です。新しい農園を立ち上げる際には、これまでの経験を活かして、異なる地域にも展開していく予定です。また、既存の集中地域での新たな採用が難しくなっており、既存の顧客の退職者の補充が積み重なってしまっています。既存顧客のサポートがおろそかになると、顧客満足度が低下する可能性があります。この問題を解決し、新しい取り組みに進むためには、現在の課題をクリアにする必要があります。解決策については、決算説明資料の22ページに記載しています。これは成長痛のようなものであり、適切に対処することで、さらなる成長が期待できます。

Q: ノルウェー政府が2%の株式を保有していますが、その経緯を教えてください。

荒井: ノルウェー政府は日本株への投資を積極的に行っており、成長性やSG(サステナビリティ・ガバナンス)の観点から当社に投資していただいていると思います。2022年に時価総額が最高だった時、機関投資家の比率は約70%でしたが、時価総額が下がると機関投資家の比率も下がり、現在は約40%になっています。特にヨーロッパのSGに敏感な投資家や、国内の大手運用機関からも支持を得ています。また、国内最大の機関投資家であるGPIFは、ピーク時には約14%を保有していましたが、現在は8~9%程度に減少しています。

Q: 自社で設備投資した農園と、客先が購入する設備の違いについて教えてください。

荒井: 自社農園の全体設備、例えばビニールハウスなどは、我々が投資して建設します。農園の整地や建物の用意などが含まれます。しかし、ビニールハウス内で野菜を栽培する装置は消耗品に該当し、各企業が購入して野菜を栽培します。これが主な違いです。

Q: 他のビジネスモデルと比較して、有利子負債が多い理由を教えてください。

荒井: 設備投資が大きく、一方で安定していた人材派遣サービスの売上が落ち込んでいるため、キャッシュフローが悪化しています。このため、有利子負債、つまり銀行からの借入れを増やして、成長している農園事業への投資を積極的に行っています。これは前向きな投資だと考えています。

Q: 閉鎖したBPOセンターについて、閉鎖の理由を教えてください。

荒井: 昨年、新しく10個のセンターを開設し、1個を閉鎖しました。閉鎖したのは高知センターです。このセンターでは、当社の通常のサービスと異なる内容の期間限定業務を受けていましたが、その業務が終了し、予定通り他の業務を獲得することができなかったため、撤退することになりました。

Q: BPOセンターの現在の稼働率について教えてください。

荒井: 稼働率については、結構ばらつきがあります。一昨年までに開設したセンターでは、稼働率がほぼ100%に近く、利益もしっかり出ている状態です。一方、昨年開設したセンターでは稼働率を上げるのに苦労しており、50%以下の稼働率となっているものも多いです。これについては、我々の営業活動が十分でなかったことが一因と思われます。特に昨年は、ワクチン関連の仕事やマイナンバー取得といった緊急性の高い国策に注力していたため、自治体向けの営業が後回しになってしまいました。しかし、今期の下期に向けては、仕事の獲得が進んでおり、稼働率の回復が期待されます。

Q: 中期経営計画の振り返りと、障がい者雇用ビジネスへの依存についての見解を教えてください。

荒井: まず、元々の中期経営計画は、2025年までに売上410億円、営業利益50億円を目指すものでした。昨年までの状況を見ると、売上は予定に届かない可能性があり、営業利益についても達成は難しい状況です。この計画の取り下げの理由は、人材派遣サービスの減収減益が主な要因です。また、BPOサービスの成長が停滞していることも影響しています。当社は10年ごとに事業転換を行い、現在は30億円弱の利益を出しています。今後は、三つの事業に注力する方針です。障がい者雇用は重要な収益源であり、環境コンサルティングや広域行政BPOサービスも伸びしろがあります。これらを軸に、新たな成長を目指しています。

Q: 温室ハウスで障がい者が働くことは激務ではないですか。

荒井: 温室ハウスの環境は夏場には40度を超え、冬場は半袖で作業できるほど暖かいことがあります。体調管理には細心の注意を払っており、一定の温度を超えた場合にはハウス内での勤務を中止し、他の作業をハウス外で行うか休憩を取るようにしています。 作業自体については、従業員が楽しく仕事をしていると感じます。特に水耕栽培や屋内型栽培では、野菜の成長が早く、屋外型では年間10回、屋内型では年間13~14回収穫が可能です。知的障がい者の方々も、仕事の成果が野菜の成長とともに目に見えることが、やりがいに繋がっています。仕事は大変な面もありますが、やりがいを持って働いていると思います。

Q: わーくはぴねす農園で生産される商品のブランド化について、構想を持つ企業はありますか?

荒井: 現在、農園の近くのスーパーマーケットなどで、障がい者が作った野菜を販売していますが、ブランド化まではまだ至っていません。大手エネルギーメーカーや調理器具メーカーなどは、料理教室で当社の野菜を使用しています。当社グループでも、障がい者雇用を行っており、株主総会などの際には野菜を配布し、株主に召し上がっていただく活動も行っています。

Q: 障がい者雇用支援サービスについて、決算説明会での書き起こしにあるように、これまでリーチできていなかった障がい者の方々を取り込む方針が示されていましたが、これまでリーチできていなかった理由は何でしょうか?

荒井: これまでの採用方法は、特別支援学校や就労移行支援施設からの卒業生や希望者を紹介してもらうことが主な手段でした。担当者がこれらの施設を訪れ、候補者を採用する仕組みでした。しかし、特別支援学校や施設に所属していない障がい者の方々との接触は限られていました。そのため、これまでリーチできていなかった方々がいる可能性が高いです。

具体的な数値については、統計的なデータがないため推測に留まりますが、知的障がいを持つ方の中には社会との接触を避ける方もおり、施設に所属していないケースも多いことがあります。したがって、これらの方々にも当社の存在や機会を知ってもらい、チャンスを提供できるよう努めていきたいと考えています。コンタクト方法については、現在具体的な話を伏せていますが、検討中です。

Q: 環境経営支援サービスの成長に期待しています。この市場規模の中で、ブルードットグリーンの規模で獲得できるシェアについてどう思われていますか?また、マネタイズについて、どれくらいの期間で黒字化を考えていますか?

荒井: はい、ご質問ありがとうございます。現時点で利益を上げており、新しいコンサルティングサービスの導入が収益にプラスの影響を与えると考えています。ただし、この市場は簡単ではない側面もあります。コンサルティング事業は労働集約的で、市場規模は100億や200億には達しないと予測しています。しかし、気候変動対応、水資源、生物多様性など、企業の環境関連取り組みは幅広く、様々なビジネス機会が存在します。

市場では、現在プライム市場の上場企業が主要顧客で、既存の顧客は約400社です。新サービスを提供し、市場を拡大する予定です。また、グロースやスタンダードなどの競合も増えるでしょうが、対応する準備を進めています。

今期は、新たな試みも行っています。これまでのコンサルティングサービスは企業向けでしたが、2030年までにカーボンニュートラルを目指す世界的な取り組みに、国や自治体も参加しています。この新たな取り組みでは、企業向けのコンサルティングノウハウと300以上の自治体との提携を活かし、自治体向けのカーボンニュートラル支援を提供しています。売上予測は今期で18億8000万円、既に16の自治体から受注を得ており、この分野での展望が広がっていると期待しています。

投資家の皆さまへ

短期的な業績についてお話しします。決算説明の資料や動画でも触れた通り、特に第1クォーターでは営業利益が前年比でマイナスとなり、上半期の数字も若干前年を下回る見込みです。しかし、第3四半期からは業績が回復し、第4四半期には営業利益が10億を超える計画です。来期以降も、四半期ごとに10億以上の営業利益を目指します。最近の株価が振るわない状況は、特に既存の株主の皆様にとってはご迷惑をおかけしている点、心苦しく思っています。しかし、当社事業には成長の余地がまだあると考えています。

また、私は経営企画とIRを担当しており、個人投資家の皆様から多くの関心をいただいていることに感謝しています。機関投資家の方々とは年間約300件から350件のミーティングを行い、国内外を問わず多くの方々が興味を持っています。これらの方々の支持を得て、業績が回復すれば、株価にも反映されることを期待しています。2022年の最も良い時期を振り返りつつ、これからの成長に期待していただければ幸いです。ありがとうございました。

当日未対応質問分

Q:物価の上昇を意識する事が多い最近ですが御社も、インフレの影響は受けていますか。また運用面でインフレ対策として意識的に行っている事があれば教えてください

A:全体的には大きな影響はありませんが、個別では障がい者雇用支援サービスの農園建設費や運営費特に光熱費)などで多少の影響があります。コスト増は、これまでは自社内のコスト削減施策により吸収してきましたが、今後については値上げも含めて対応していく計画です。

Q:感想ですみません仕事がら、障がいの相談で、親御さんからの知的あるお子様の就職先の相談を受ける事があります。ビジネスとしてであったとしても御社の名前を知ったのですが、すばらしいと思いました。

A:当社の事業を応援いただきありがとうございます。

Q:農園の管理者の方の退職率というのはどの程度でしょうか?障がい者の方との対応の精神的な負荷というのはどういうものと理解すればよいでしょうか?

A:農園の管理者の退職率は約5%でございます。主な退職理由は定年とミスマッチとなりますが、5%となりますので相対的には低い数値だと考えています。管理者のほとんどは、これまで障がい者関連の事業に携わったことのない方となっており、事前に適性による振り分けや教育訓練によって問題ないと思われる方を紹介していますが、一部の方は障がい者の方のサポートに難しさを感じて精神的な負荷と感じて)退職となることがあります。

Q:コロナや円安の影響度合いを教えてください

A:コロナの影響度は人材派遣事業で大きくございました。コロナ禍中はワクチン予約受付等でコールセンターの需要が伸び、ピーク時にはコールセンターの売上のうち約35%がコロナ関連業務となっておりました。その為前期は反動減により売上が大きく落ち込む結果となりました。円安の影響はほとんどございません。

Q:今後、業種拡大領域を教えてください

A:今後は「障がい者雇用支援」「サステナビリティ支援」「地方創生支援」の3つの事業領域での拡大を目指します。既存の顧客ネットワークを利用し新サービス開発、展開を推進して参ります。

Q:生成AI普及による人材ビジネスの影響について教えてください。

A:当日回答いたしましたコールセンター事業について、AIなどの効率化が進む中での将来的な成長と事業の方針について教えてください。」の回答をご確認ください。

Q:23年11月期決算では全社計画に対して大幅未達でしたが、事前に下方修正が無かった理由について教えて下さい。長期を前提に保有しているので、株価のボラティリティを低下させる為に、上方修正だけでなく、下方修正であっても適時、開示していただきたいです。提案として期中最新の業績予測売上、営業利益、経常利益、当期純利益等)が、±◯%を超過した場合に修正開示を行うなどの基準を設定してみてはいかがでしょうか。

A:業績修正は、東京証券取引所が定める開示ルール売上高が直近予想より10%、営業利益、経常利益、当期純利益が直近予想より30%、上下に乖離することが判明したら直ちに業績予想修正を発表する)に則り開示することとしております。開示基準には該当していないため、3Q時点では4Qでの最大限の挽回を目指す」と発表させていただくに留め、適時開示での修正発表は行いませんでした。今回ご質問いただきましたように、開示に対するご意見は複数頂戴しておりますので、社内でも議論を進めてまいります。

Q:日経平均がバブル崩壊後の高値を更新している中、御社の株価は下落していますが株価対策自社株買いなど)お考えですか?

Q:株価が低調な状況が続いています何か対策を考えていますか

A:自社株買いの検討も行っておりますが、株価低迷の大きな原因となっている人材派遣サービスの売上回復や広域行政BPOサービスの利益改善などの課題を第一に優先すべきことと捉えております。

Q:倒産の危機があったとお話がありましたが、その時の教訓として、経営のかじ取りにどのような変化がありましたか?

A:創業当初は大卒フリーター問題」という社会課題の解決を目指して起業したにも関わらず、上場を急いで事業転換を行い債務超過に陥ったことを反省し、創業時の使命に立ち返って社会の役に立つ事業をもう一度つくり上げていこうと決心しました。また、どんな環境変化にも対応できる会社となるために、選択と集中を重視する経営から、リスクを分散する事業ポートフォリオ経営への転換を図りました。その後の2012年には利益率の高い事業の推進、すなわち付加価値と顧客満足度の高いサービスを追求していくことを経営方針としております。

Q:客先に購入してもらう設備には老朽更新による再購入需要のようなストック性はありますか?

A:設備が老朽化し使用できない状況となるのはもう少し先になるかと思います。遠い将来には考え得ることかと思いますが、現状は老朽化による再購入のような収益性はございません。

Q:株主総会ですが開始時間を午後にずらすとか出来ませんか?

A:貴重なご意見ありがとうございます。当社では午前中に株主総会、その後に事業方針説明会を続けて開催しております。お時間の許す限り、たくさんのご質問も頂戴しておりますため、総会も事業方針説明会も議論が長引く場合がございます。余裕を持った運営が出来るよう現在の時刻となっておりますが、いただいた意見も踏まえ継続的に検討していきたいと考えます。

Q:P19同じように見えて自治体ごとに細かい違いがあると思いますが、自治体ごとに人員を分けているのか、QA等マニュアルで対応しているのか、どうしているのでしょうか。

A:自治体ごとに担当するセンター人員)が決まっており、それぞれにマニュアルがあります。

Q:人材ソリューション事業でコールセンター向けの売上が多いのはどのような経緯からでしょうか?

A:当社のサービスの特徴である、グループ型派遣とコールセンター業務の親和性が非常に高かったことが、大きく伸びた理由となります。グループ型派遣では、フィールドコンサルトFC)と呼ばれる当社の社員と主にオフィスワーク等が)未経験者のスタッフ数十名をチームで派遣する形態をとっております。FCが派遣先でスタッフのサポートを手厚くすることで、未経験者をしっかりと定着させ、戦力化することを得意としたサービスで、離職率が相対的に高く、労働集約型のコールセンターに非常にマッチしたサービスとなっております。

Q:御社は設備投資を大きく必要とする業態ではない認識です。有利子負債が多いように感じますがどのような経緯で増加されたのでしょうか?

A:唯一大きな投資がかかるのが農園事業で、現在継続的に農園の開設を積極的に行っていますので年々投資額が大きくなっております。これまでは、人材派遣サービスから安定的に投資費用を確保できておりましたが、売上減にあわせて営業CFが落ち込んでいますので、その分銀行借り入れを増やしたことが有利子負債増加の理由となります。

Q:御社の競合他社はどの会社ですか

A:事業により異なりますが、注力事業の競合は以下となります。人材ソリューション事業:コールセンター派遣では、上場企業としてはウィルグループ6089)やCRGホールディングス7041)などとなりますが、大半は非上場の派遣会社になります。障がい者雇用事業:農園型事業であれば、JSHやスタートラインすべて非上場)当社含めた3者で農園サービス全体の90%程度のシェアとなっており、当社はそのうち65%程度のシェアとなります。